トランスペアレントキャッシュ市場規模とシェア分析 ー 成長トレンドと予測 (2025年 – 2030年)

透明キャッシュ市場レポートは、展開モード(オンプレミスアプライアンス、仮想化/ソフトウェアのみなど)、コンテンツタイプ(ビデオ、大規模ソフトウェアアップデートおよびゲーミングなど)、エンドユーザー(ISPおよび通信事業者、OTT/ストリーミングプラットフォームなど)、ネットワークタイプ(固定ブロードバンド、公衆Wi-Fi/ホットスポット、プライベートおよびキャンパスネットワークなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

透過型キャッシング市場規模、シェア、2030年までのトレンドレポート

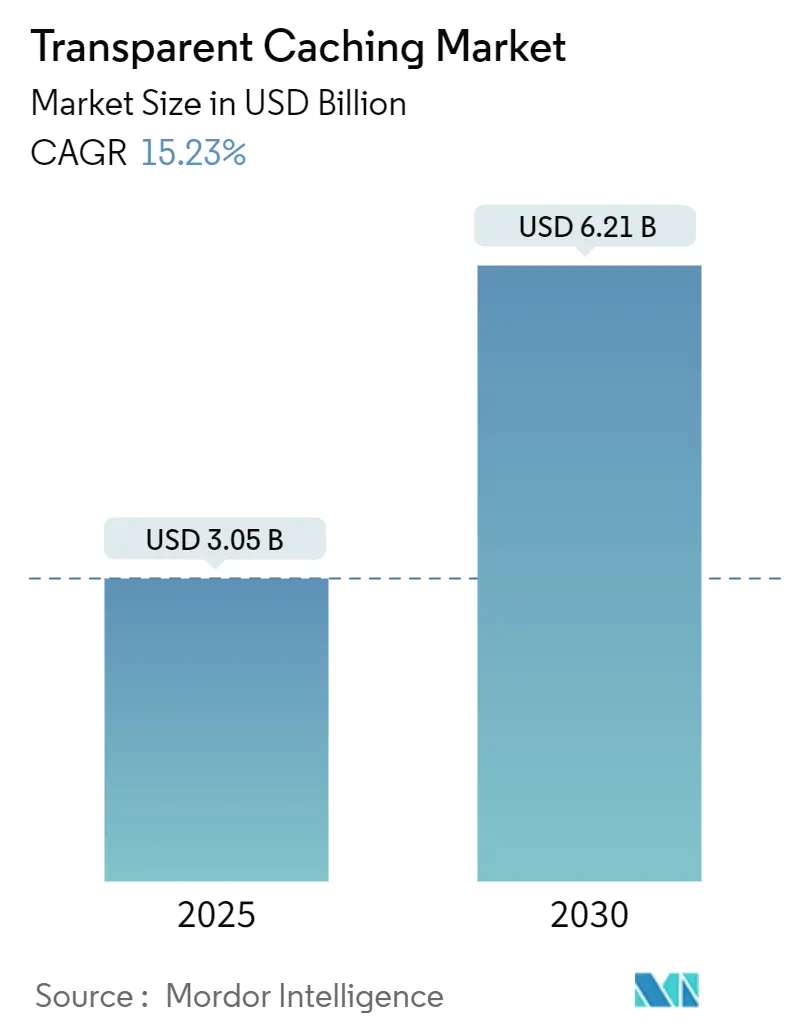

本レポートは、透過型キャッシング市場の現状と将来予測について詳細に分析したものです。2025年には30.5億米ドル規模であった市場は、2030年には62.1億米ドルに達し、予測期間中に年平均成長率(CAGR)15.23%で成長すると見込まれています。この成長は、エッジベースのコンテンツ配信への構造的転換、動画トラフィックの急増、5Gの展開、ソフトウェア定義型ネットワーキングの普及、そして生成AIによるメディアの台頭によって牽引されています。

市場概要

調査期間は2019年から2030年で、市場規模は2025年に30.5億米ドル、2030年には62.1億米ドルに達すると予測されています。CAGRは15.23%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

主要な市場分析

Mordor Intelligenceの分析によると、透過型キャッシング市場は、世界のIPトラフィックの75%以上を占める動画コンテンツの増加を背景に、エッジベースのコンテンツ配信への移行を反映し、大幅な成長軌道を描いています。5Gの急速な展開、ソフトウェア定義型ネットワーキングの広範な採用、生成AIによって生成されるメディアの急増が相まって、オペレーターネットワーク全体でリアルタイムかつ低遅延のストレージが不可欠となっています。コンテンツプロバイダーは、バックホールコストの削減、ユーザーエクスペリエンスの向上、動的な広告挿入などの収益化モデルの実現のために、エンドユーザーにより近い場所にキャッシュノードを組み込んでいます。オペレーターは、セッション制御を維持し、運用オーバーヘッドを最小限に抑え、エネルギー効率の高いオーケストレーションをサポートする透過的な統合を好みます。その結果、透過型キャッシング市場は、単なるパフォーマンスアドオンから、現代のネットワーク経済における資本効率の高い基盤へと進化しています。

主要なレポートのポイント

* 展開モード別: 2024年にはオンプレミスソリューションが52.5%の市場シェアを占めましたが、クラウド/Cache-as-a-Serviceは2030年までに17.23%のCAGRで最も速い成長を遂げると予測されています。

* コンテンツタイプ別: 2024年には動画が76.7%のシェアで市場を支配し、生成AI駆動の短編動画は2030年まで18.74%のCAGRで成長しています。

* エンドユーザー別: ISPと通信事業者が2024年に45.5%の市場シェアを保持しましたが、OTTプラットフォームは15.40%のCAGRで拡大しています。

* ネットワークタイプ別: 2024年には固定ブロードバンドが51.0%の市場規模を占め、モバイルネットワークは16.79%のCAGRで成長しています。

* 地域別: 北米が2024年に34.0%のシェアでリードしましたが、アジア太平洋地域は2030年まで18.90%のCAGRで最も急速に成長する地域です。

市場のトレンドと推進要因

* IPトラフィックの75%を超える動画シェア: オンライン動画がIPトラフィック全体の75%を超え、ネットワーク経済が透過型キャッシュの導入を促進しています。NetflixのOpen Connectプログラムは、オペレーターに10億米ドル以上のコスト削減をもたらしました。これは、帯域幅の節約とプレミアムな再生品質の保証のために、分散型キャッシングへの投資を促しています(CAGRに+4.2%の影響)。

* 5G展開によるエッジクラウドへのキャッシュ移行: 5Gスタンドアロンコアへの移行により、オペレーターは集中型アプライアンスから仮想化された無線ネットワークに組み込まれたクラウドネイティブなキャッシュノードへと転換しています。これにより、低遅延とサービスアジリティが向上し、拡張現実やライブボリュメトリックストリーミングなどのデータ集約型ユースケースが可能になります(+3.8%の影響)。

* ISPによる広告付きOTT層の収益化: オペレーターは、透過型キャッシュノードが「オペレーター統合型」モデルでOTTストリームを配信する際に、収益の可能性を認識しています。VerizonとDisney+のOpen Cachingコラボレーションは、起動遅延とリバッファリングの減少を示し、ISPにとって新たな卸売収入源となっています(+2.9%の影響)。

* ソフトウェア定義型スタックによるTCO削減: 独自のハードウェアをソフトウェア定義型キャッシュスタックに置き換えることで、設備投資と運用予算の両方を削減できます。VMware Cloud Foundationの導入では、インフラの統合、オーケストレーションの自動化、消費ベースのライセンスにより、総所有コスト(TCO)を51%削減したと報告されています。これにより、弾力性のあるAPI駆動型キャッシュプラットフォームへの移行が加速しています(+2.1%の影響)。

* 生成AI動画による超低遅延エッジの要求: 生成AIによって生成される動画コンテンツは、厳密な遅延要件内で提供される必要があり、超低遅延エッジコンピューティングの需要を高めています(+1.8%の影響)。

* 電力制限のあるモバイル環境でのエネルギー効率の高いキャッシング: 電力制限のあるモバイル環境では、エネルギー効率の高いキャッシュアルゴリズムが重要です。5G環境では21%の省エネ効果が報告されており、オペレーターの炭素排出量とコスト削減に貢献しています(+1.5%の影響)。

市場の抑制要因

* ブロードバンドトランジット価格の下落: ホールセールIPトランジット料金の継続的な下落は、オンプレミスキャッシュアプライアンスの単純なコストオフロードによるROIを低下させています。オペレーターは、トラフィック削減と収益を生み出すエッジサービスや遅延保証を組み合わせることで、導入を正当化する必要があります(CAGRに-2.8%の影響)。

* 独自のキャッシュAPIによるベンダーロックイン: マルチCDN戦略は均一なキャッシュ制御に依存しますが、独自のインターフェースがオーケストレーションを複雑にしています。ベンダー固有の拡張機能はロックインを強化する可能性があり、オープンな仕様が成熟するまで導入を遅らせる企業もあります(-1.9%の影響)。

* プライバシー重視のブラウザプロトコル: QUICやE2EEなどのプライバシー重視のブラウザプロトコルは、キャッシュヒット率を低下させる可能性があります。これにより、ネットワーク側でのキャッシングの有効性が一部損なわれる可能性があります(-1.4%の影響)。

* デバイス内ストレージの増加: スマートフォンなどのデバイス内ストレージ(8~16GB RAM)の増加は、ネットワーク側でのキャッシングの必要性を減少させる可能性があります。特にアジア太平洋地域や北米でこの傾向が見られます(-1.1%の影響)。

セグメント分析

* 展開モード別: オンプレミス型は2024年に52.5%のシェアを維持しましたが、クラウド/Cache-as-a-Serviceは17.23%のCAGRで最も急速に成長しています。これは、従量課金制の柔軟性と迅速なプロビジョニングが評価されているためです。AkamaiのGeckoイニシアチブは、キャッシュサイトをセキュリティとルーティングが統合されたマイクロクラウドに変える戦略的収束を示しています。

* コンテンツタイプ別: 動画は2024年に76.7%のシェアを占め、長編ストリーミングライブラリやライブスポーツフィードがその基盤となっています。生成AIによる短編動画は18.74%のCAGRで成長しており、高頻度でパーソナライズされたオブジェクトを厳密な遅延内で提供する必要があります。大規模なソフトウェアアップデート、ゲームパッチ、Iフレーム修復も増加傾向にあります。AIワークロードに対応するため、透過型キャッシュアーキテクチャはNVMe-over-TCP、階層型メモリ、予測プリフェッチを採用しています。

* エンドユーザー別: ISPと通信事業者が2024年に45.5%のシェアでリードしていますが、OTTプラットフォームは15.40%のCAGRで急速に成長しています。これは、広告付き層の収益化とコンテンツ配信コストの削減のために、オペレーター内キャッシュ統合を追求しているためです。NetflixのOpen Connectモデルは、深いキャッシュピアリングの相互利益を証明し、他の主要OTTプラットフォームも同様の合意を求めています。

* ネットワークタイプ別: 固定ブロードバンドネットワークは、十分なバックホール容量と予測可能な利用パターンにより、2024年に51.0%のシェアを占めました。モバイルネットワークは、5Gアーキテクチャが無線ユニットと併置された超分散型エッジノードを義務付けているため、16.79%のCAGRで拡大しています。電力効率の高いキャッシュアルゴリズムは5G環境で21%の省エネ効果をもたらし、オペレーターのコストと環境負荷を軽減しています。

地域分析

* 北米: 堅牢な5Gインフラと、アプライアンス中心からリアルタイムで容量を柔軟に調整できるクラウドネイティブノードへの移行により、北米市場は成長を続けています。Akamaiとグローバルテクノロジー企業との1億米ドルを超えるクラウドインフラ契約のような戦略的提携が、エッジロケーションへの新たな投資を促進し、二桁成長を維持しています。

* アジア太平洋: 18.90%のCAGRで最も急速に成長しており、大規模な加入者ベース、ソフトウェア定義型スタックへの直接移行、政府の景気刺激策、クラウドゲーミングやライブコマースからの低遅延要件が成長を牽引しています。半導体およびサーバー製造における地域のサプライチェーンの優位性も、プロジェクト実行を加速させています。

* ヨーロッパ: 欧州は、エネルギー効率の高い配置、再生可能エネルギー契約の利用、循環型経済ハードウェア更新慣行など、グリーンディール目標と透過型キャッシングの成長を連携させています。相互運用性が戦略的焦点であり、政策機関はロックインを回避するオープンスタンダードを支持しています。

競争環境

透過型キャッシング市場は中程度の集中度を示しています。既存のCDNプロバイダーは、エッジコンピューティング、セキュリティ、ロードバランシング機能を獲得することで垂直統合を強化しています。AkamaiによるEdgioの顧客契約買収はその一例です。クラウドハイパースケーラーは、透過型キャッシュロジックを分散型Kubernetesプラットフォームに組み込み、地域全体で統一されたポリシー制御を提供しています。

技術的な差別化は、独自のハードウェアと比較して総所有コストを推定51%削減するソフトウェア定義型、APIファーストのアーキテクチャに集約されています。ベンダーは、オーケストレーターのインテリジェンス、予測プリフェッチアルゴリズム、キャッシュノードに組み込まれたゼロトラストセキュリティで競争しています。電力効率も新たな競争分野であり、キャッシュがローカルグリッドの炭素強度に基づいてオブジェクトを動的に移行する際に21%の省エネ効果があることが研究で示されています。

戦略的パートナーシップが市場活動を支配しています。175以上のサービスプロバイダーがQwiltのOpen Edge Cloudプラットフォームを採用しており、ブランドと顧客所有権を維持するホワイトラベルキャッシュソリューションへの需要を示しています。NokiaのDeepfieldアナリティクスとISP Fibrusの契約は、ネットワークの可視性がキャッシュポリシーを強化し、輻輳スパイクを軽減する方法を強調しています。生成AIワークロードの出現に伴い、競合他社はGPU支援型トランスコーディングと推論をエッジに統合するために競争しており、今後5年間で透過型キャッシング業界に新たな価値をもたらすことが期待されます。

透過型キャッシング業界のリーダー

* Akamai Technologies, Inc.

* Cisco Systems, Inc.

* Huawei Technologies Co., Ltd.

* Telefonaktiebolaget LM Ericsson

* Juniper Networks, Inc.

最近の業界動向

* 2025年: エリクソンとGoogle Cloudが、AI支援のトラブルシューティングと弾力的なリソース割り当てを統合した5Gコアネットワーク機能向けのSaaSプラットフォーム「Ericsson On-Demand」を発表しました。

* 2025年4月: ブロードバンドISPのFibrusがNokiaとDeepfieldアナリティクススイートの展開に関する5年契約を締結し、10万以上の接続に拡大する中でネットワークセキュリティとトラフィック最適化を改善しました。

* 2025年2月: Akamai Technologiesが、グローバルエッジインフラのアップグレードとマネージドKubernetesクラスターの提供のため、1億米ドルを超える複数年クラウドコンピューティング契約を締結しました。

* 2025年2月: o2 Telefónicaがエリクソンソフトウェアを使用した初の商用Cloud RANネットワークを稼働させ、5Gスタンドアロンアーキテクチャ内でのリアルタイムスケーリングを実証しました。

本レポートは、グローバルな透過型キャッシング市場に関する詳細な分析を提供しています。市場の現状、将来予測、主要な推進要因と阻害要因、技術動向、競争環境などを包括的に調査しています。

透過型キャッシング市場は、2025年には30.5億米ドル規模に達し、2030年には62.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.23%と、急速な拡大が見込まれています。

この市場成長の主な推進要因としては、IPトラフィック全体に占める動画コンテンツの割合が75%を超えるなど、動画利用の急増が挙げられます。また、5Gの展開に伴い、通信事業者がアプライアンスベースからエッジクラウド型キャッシュアーキテクチャへと移行していること、インターネットサービスプロバイダー(ISP)が事業者統合型キャッシングを通じて広告付きOTT(Over-The-Top)サービスの収益化を進めていることも重要な要因です。さらに、ソフトウェア定義型キャッシュスタックが独自のハードウェアと比較して総所有コスト(TCO)を大幅に削減できる点、生成AIによって生成されるロングテール動画コンテンツが超低遅延のエッジストレージを要求している点、モバイルネットワークの電力制限がエネルギー効率の高いキャッシングの需要を押し上げている点も、市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。ブロードバンドのトランジット料金の下落がオンプレミス型キャッシュの投資収益率(ROI)を低下させていること、独自のキャッシュAPIによるベンダーロックインが相互運用性を制限していること、QUICやE2EEなどのプライバシー重視のブラウザプロトコルがキャッシュヒット率を低下させていること、そしてスマートフォンのオンデバイスストレージ(8~16GB RAM)の増加がネットワーク側キャッシングの必要性を減少させていることなどが挙げられます。

展開モード別では、クラウド/Cache-as-a-Serviceが17.23%のCAGRで最も急速に拡大しており、オンプレミス型アプライアンスや仮想化/ソフトウェアのみのオプションを上回っています。地域別では、アジア太平洋地域が18.90%のCAGRで最高の成長潜在力を示しており、2590億米ドルに及ぶ5G関連ネットワーク投資とデータセンターの急速な拡大がその背景にあります。

特に、ソフトウェア定義型キャッシングは、独自のハードウェアからキャッシュロジックを分離することで、自動オーケストレーションと消費ベースのライセンスを通じて、運用コスト(TCO)を最大51%削減できるとされています。これは、通信事業者にとって大きなメリットとなります。

競争環境においては、Akamai Technologies, Inc.、Cisco Systems, Inc.、Qwilt, Inc.、Huawei Technologies Co., Ltd.、Juniper Networks, Inc.、Nokia Solutions and Networks Oy、Telefonaktiebolaget LM Ericsson、Broadpeak S.A.、Varnish Software AB / Varnish Software ASなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。

本レポートでは、展開モード(オンプレミス型アプライアンス、仮想化/ソフトウェアのみ、クラウド/Cache-as-a-Service)、コンテンツタイプ(動画、大規模ソフトウェアアップデートとゲーム、ウェブオブジェクトとファイル、その他)、エンドユーザー(ISPと通信事業者、OTT/ストリーミングプラットフォーム、企業とデータセンター事業者、学術機関と公共部門、その他のエンドユーザー)、ネットワークタイプ(固定ブロードバンド、モバイル、公衆Wi-Fi/ホットスポット、プライベートおよびキャンパスネットワーク、その他のネットワークタイプ)、そして地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)といった多角的なセグメント分析を通じて、市場の全体像を深く掘り下げています。

透過型キャッシング市場は、動画コンテンツの需要増加と5G技術の進化に牽引され、今後も高い成長を続けると予測されます。特に、クラウドベースのソリューションとソフトウェア定義型キャッシングが市場の主要なトレンドとなり、運用効率とコスト削減に貢献していくでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 総IPトラフィックに占める動画の割合の増加(75%超)がキャッシュ投資を促進

- 4.2.2 5Gの展開により、事業者はアプライアンスからエッジクラウドキャッシュアーキテクチャへ移行

- 4.2.3 ISPは事業者統合型キャッシングを通じてOTTの広告サポート層を収益化

- 4.2.4 ソフトウェア定義型キャッシュスタックが独自ハードウェアと比較してTCOを大幅削減

- 4.2.5 GenAI生成のロングテール動画が超低遅延エッジストレージを要求

- 4.2.6 モバイルネットワークの電力制限がエネルギー効率の高いキャッシングの需要を促進

- 4.3 市場の阻害要因

- 4.3.1 ブロードバンド転送価格の下落がオンプレミスキャッシュのROIを低下させる

- 4.3.2 独自キャッシュAPIによるベンダーロックインが相互運用性を制限

- 4.3.3 プライバシー重視のブラウザプロトコル(例:QUIC + E2EE)がキャッシュヒット率を低下させる

- 4.3.4 デバイス内ストレージの急増(8-16 GB RAM搭載スマートフォン)がネットワーク側キャッシングを減少させる

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 展開モード別

- 5.1.1 オンプレミスアプライアンス

- 5.1.2 仮想化/ソフトウェアのみ

- 5.1.3 クラウド / キャッシュ・アズ・ア・サービス

- 5.2 コンテンツタイプ別

- 5.2.1 ビデオ

- 5.2.2 大規模ソフトウェアアップデートとゲーミング

- 5.2.3 ウェブオブジェクトとファイル

- 5.2.4 その他(オーディオ、電子書籍など)

- 5.3 エンドユーザー別

- 5.3.1 ISPおよび通信事業者

- 5.3.2 OTT / ストリーミングプラットフォーム

- 5.3.3 企業およびデータセンター事業者

- 5.3.4 学術機関および公共部門

- 5.3.5 その他のエンドユーザー

- 5.4 ネットワークタイプ別

- 5.4.1 固定ブロードバンド(ケーブル/FTTH)

- 5.4.2 モバイル(3G/4G/5G)

- 5.4.3 公衆Wi-Fi / ホットスポット

- 5.4.4 プライベートおよびキャンパスネットワーク

- 5.4.5 その他のネットワークタイプ

- 5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akamai Technologies, Inc.

- 6.4.2 Cisco Systems, Inc.

- 6.4.3 Qwilt, Inc.

- 6.4.4 Huawei Technologies Co., Ltd.

- 6.4.5 Juniper Networks, Inc.

- 6.4.6 Nokia Solutions and Networks Oy

- 6.4.7 Telefonaktiebolaget LM Ericsson

- 6.4.8 Broadpeak S.A.

- 6.4.9 Varnish Software AB / Varnish Software AS

- 6.4.10 ApplianSys Limited

- 6.4.11 A10 Networks, Inc.

- 6.4.12 Citrix Systems, Inc.

- 6.4.13 Edgio, Inc.(旧Edgecast、Yahooから買収)

- 6.4.14 Dell Technologies Inc.

- 6.4.15 F5, Inc.

- 6.4.16 Netskope, Inc.

- 6.4.17 Fastly, Inc.

- 6.4.18 Lumen Technologies, Inc.

- 6.4.19 StackPath, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トランスペアレントキャッシュとは、ネットワーク上に透過的に配置され、ユーザーやアプリケーションがその存在を意識することなく、コンテンツのキャッシュ機能を提供するシステムや技術の総称でございます。透過的であるとは、クライアント側で特別な設定や変更を行う必要がなく、通常の通信経路を流れるデータを自動的に傍受し、キャッシュの有無を判断して処理を行うことを意味します。主な目的は、ウェブコンテンツやその他のデータをユーザーに近い場所で一時的に保存し、同じコンテンツへの二度目以降のアクセスを高速化すること、そしてネットワーク帯域の使用量を削減することにあります。これにより、ユーザーエクスペリエンスの向上、ネットワークインフラの負荷軽減、運用コストの削減といった多岐にわたるメリットが期待されます。

トランスペアレントキャッシュにはいくつかの種類がございます。最も一般的なのは、ウェブプロキシキャッシュで、HTTPやHTTPSといったウェブプロトコルでやり取りされるコンテンツをキャッシュします。これは、インターネットサービスプロバイダ(ISP)や大規模な企業ネットワークにおいて、ユーザーが頻繁にアクセスするウェブサイトのコンテンツをキャッシュし、オリジンサーバーへのリクエストを減らすために利用されます。また、DNSキャッシュも透過型キャッシュの一種と見なすことができます。これは、ドメイン名解決の問い合わせ結果をキャッシュすることで、名前解決の速度を向上させ、ウェブサイトへのアクセスを迅速化します。さらに、コンテンツデリバリーネットワーク(CDN)も、広範な地理的範囲に分散配置された透過型キャッシュの集合体と捉えることができます。CDNは、ユーザーに最も近いエッジサーバーからコンテンツを配信することで、レイテンシを削減し、高速なコンテンツ配信を実現いたします。これらのキャッシュは、ネットワークのゲートウェイや特定のセグメントに配置され、通過するトラフィックを監視・制御することで機能いたします。

トランスペアレントキャッシュの用途は非常に広範でございます。インターネットサービスプロバイダは、加入者へのサービス品質向上とバックボーン回線の帯域コスト削減のためにこれを導入しています。特に、動画ストリーミングや大容量ファイルのダウンロードが増加する現代において、キャッシュは不可欠な技術となっております。企業ネットワークでは、従業員が頻繁にアクセスする社内外のウェブアプリケーションやドキュメントをキャッシュすることで、ネットワークの混雑を緩和し、業務効率を向上させます。教育機関や公共施設においても、同様の目的で利用されることが多くございます。モバイルキャリアも、限られた無線帯域を効率的に利用し、スマートフォンユーザーのウェブ閲覧体験を向上させるために、トランスペアレントキャッシュを積極的に活用しています。また、セキュリティソリューションと連携し、キャッシュされたコンテンツをスキャンしてマルウェアや不正なコンテンツを検出する用途にも利用されることがございます。

関連技術としては、まず「プロキシサーバー」が挙げられます。トランスペアレントキャッシュは、クライアントからのリクエストを代理で処理するプロキシサーバーの一種であり、その透過的な動作が特徴でございます。「コンテンツデリバリーネットワーク(CDN)」は、地理的に分散したキャッシュサーバー群を利用してコンテンツを高速配信する大規模なシステムであり、トランスペアレントキャッシュの概念を大規模に展開したものです。「ロードバランサー」は、複数のサーバーにトラフィックを分散させる技術ですが、キャッシュサーバー群と組み合わせて利用されることで、より効率的なコンテンツ配信を実現します。「ファイアウォール」や「侵入検知システム(IDS)」といったセキュリティ技術も、ネットワークトラフィックを傍受する点で共通しており、トランスペアレントキャッシュと連携または統合されることがございます。また、HTTPSコンテンツをキャッシュするためには「SSL/TLSインターセプト」技術が必要となり、これはセキュリティとプライバシーに関する考慮事項を伴います。近年では、「エッジコンピューティング」の進展に伴い、ユーザーにより近い場所でのキャッシュと処理の重要性が増しており、トランスペアレントキャッシュはその中核をなす技術の一つとして位置づけられています。

市場背景としましては、インターネット上のデータ量が爆発的に増加していることが挙げられます。特に、高解像度動画コンテンツの普及、ソーシャルメディアの利用拡大、クラウドサービスの浸透により、ネットワークトラフィックは年々増大の一途を辿っています。このような状況下で、ユーザーは常に高速で安定したアクセスを求めており、ウェブサイトの表示速度や動画の読み込み速度がユーザーエクスペリエンスに直結するようになりました。企業やサービスプロバイダにとって、ユーザーエクスペリエンスの向上は顧客満足度やビジネスの成功に不可欠でございます。同時に、増大するネットワーク帯域のコストは大きな負担となっており、これをいかに効率的に利用し、削減するかが重要な課題となっています。トランスペアレントキャッシュは、これらの課題に対する有効な解決策として、その重要性を増してまいりました。特に、モバイルネットワークや新興市場におけるインフラ整備が追いつかない地域では、キャッシュ技術がサービスの品質を担保する上で極めて重要な役割を担っています。

将来展望としましては、トランスペアレントキャッシュはさらなる進化を遂げると考えられます。一つは、人工知能(AI)や機械学習の活用による「インテリジェントキャッシュ」の実現です。ユーザーの行動パターンやコンテンツの人気度を予測し、より効率的にコンテンツをプリフェッチ(事前取得)したり、キャッシュの有効期限を最適化したりすることが可能になるでしょう。また、「エッジコンピューティング」との融合はさらに進み、IoTデバイスや5Gネットワークの普及に伴い、データ生成源や消費者に極めて近い場所でのキャッシュが一般的になります。これにより、リアルタイム性が求められるアプリケーションやサービスのパフォーマンスが飛躍的に向上する可能性を秘めています。セキュリティとの連携も一層強化され、キャッシュ層でより高度な脅威検出やコンテンツフィルタリングが行われるようになるでしょう。さらに、HTTP/3やQUICといった新しいプロトコルへの対応も進み、これらのプロトコルが持つ特性を最大限に活かしたキャッシュ戦略が求められます。パーソナライズされたコンテンツの配信が増える中で、個々のユーザーに最適化されたキャッシュの管理も課題となりますが、これもAIの活用によって解決の糸口が見出されるかもしれません。持続可能な社会の実現に向けて、データ転送量の削減はエネルギー消費の抑制にも繋がり、環境負荷低減への貢献も期待されます。