透明セラミックス市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

透明セラミックス市場レポートは、構造(結晶質、非晶質)、材料(サファイア、イットリウムアルミニウムガーネット、アルミニウムオキシナイトライドなど)、用途(光学・光電子工学、航空宇宙・防衛、機械・化学処理など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

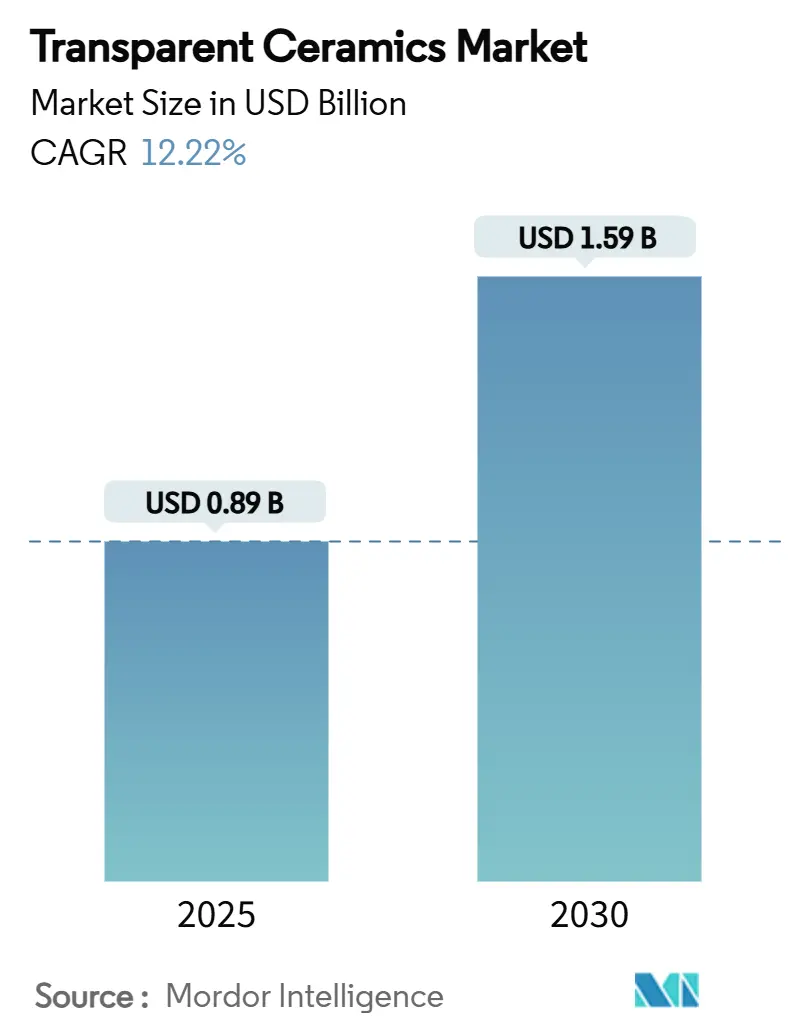

透明セラミックス市場は、2025年には0.89億米ドルと推定され、2030年までに1.59億米ドルに達すると予測されており、予測期間(2025年~2030年)において12.22%の年間平均成長率(CAGR)で成長すると見込まれております。この市場は、結晶性、非結晶性の構造、サファイア、イットリウムアルミニウムガーネット、窒化アルミニウムオキシナイトライドなどの材料、光学・オプトエレクトロニクス、航空宇宙・防衛、機械・化学処理などの用途、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカといった地域に区分されております。特にアジア太平洋地域が最大の市場であり、最も速い成長を遂げると予測されております。市場の集中度は中程度です。

市場概要と主要なポイント

透明セラミックス市場は、融合グレードのレーザー光学部品、極超音速車両のドーム、次世代のオプトエレクトロニクス部品に対する需要の高まりにより、性能基準が再定義され、欠陥率を低減し、生産能力を拡大する製造技術への投資が活発化しております。中国や日本における半導体および航空宇宙産業の発展に支えられ、アジア太平洋地域は最大の収益ブロックを占めるとともに、規模の経済と協調的な産業政策を反映して最速の地域成長を記録しております。

現在の出荷では結晶構造セラミックスが優位であり、特に軍事光学分野で顕著ですが、コスト面で有利なガラスセラミックスが、耐傷性・高透明性カバーを求める家電ブランドの需要に応え、その差を縮めております。材料のリーダーシップはサファイアにありますが、窒化アルミニウムオキシナイトライド(AlON)は弾道性能の高さから、極超音速プラットフォームの次世代赤外線(IR)窓として採用が増加しております。競争環境は中程度に統合されておりますが、希土類原料の確保や独自の焼結技術の獲得を目指す垂直統合の動きが活発化しており、これにより単位コストが削減され、歯科インプラントやLED照明といった大量生産分野での能力が解放されつつあります。

2024年の市場シェアを見ると、構造別では結晶性セラミックスが64.67%を占め、非結晶性フォーマットは2030年までに12.78%のCAGRで拡大すると予測されております。材料別では、サファイアが43.25%のシェアを占め、窒化アルミニウムオキシナイトライドは2030年までに12.89%のCAGRで成長すると見込まれております。用途別では、航空宇宙・防衛が40.12%の市場シェアを占めましたが、ヘルスケア・歯科分野は2030年までに13.56%のCAGRで急速に成長すると予測されております。地域別では、アジア太平洋地域が2024年に56.67%の収益シェアで市場をリードし、2030年までに14.23%のCAGRでさらに加速すると予測されております。

グローバル透明セラミックス市場のトレンドと洞察

市場の推進要因

透明セラミックス市場の成長を牽引する主要な要因は以下の通りです。

1. 光学・オプトエレクトロニクスでの利用加速: レーザー駆動製造、LiDAR、フォトニック集積回路といった分野が、高純度で欠陥の少ない透明セラミックスの需要を記録的に押し上げております。チタン:サファイア・オン・インシュレータのプロトタイプは、システムフットプリントを削減しつつ電力密度を高めるコンパクトなレイアウトを実現し、ウェハーレベルのレーザーアレイの商業的実現可能性を示唆しております。セリウムドープガーネットセラミックスは、65 W mm⁻²の輝度飽和閾値を示し、LEDバックライトや産業用レーザーにおいて、単結晶ゲイン媒体に代わる耐久性・熱安定性に優れた選択肢を提供しております。透明セラミックス市場は、激しい光束や高温接合部に耐えうる材料の価値を高める小型化圧力により、ブロードバンド通信とも密接に結びついております。この要因はCAGRに+3.20%の影響を与え、アジア太平洋と北米に集中し、中期的な影響が見込まれます。

2. 航空宇宙・防衛からの需要増加: 透明セラミックスは、超音速航空機、ミサイルシーカー、衛星センサー窓に求められる光学透過性と高温耐性という二重の要件を満たしております。多孔質Si₃N₄レドームは、機械的完全性を維持しつつ56%の多孔度を達成し、長距離迎撃機の全体重量を削減しております。極超音速滑空体の透明ドームは2,000°Cの表面温度に耐える必要があり、AlONやスピネルはこれらの閾値を超え、熱衝撃にも耐性があります。米国連邦ロードマップでは、これらのセラミックスが弾力性のあるエネルギー兵器光学系や指向性エネルギーシステムの基盤材料として挙げられております。ゲルマニウム窓からの代替も透明セラミックス市場をさらに押し上げ、カルコゲナイドガラス誘導体を通じて戦略的鉱物供給リスクを軽減し、センサー帯域幅のニーズに対応しております。この要因はCAGRに+2.80%の影響を与え、北米、ヨーロッパ、アジア太平洋に影響を及ぼし、長期的な影響が見込まれます。

3. 先進セラミックスがプラスチックや金属を代替: 自動車メーカー、家電ブランド、産業用OEMは、ポリマーが変形したり金属が腐食したりする箇所でセラミック部品の導入を進めております。透明セラミックスは熱サイクル、過酷な化学物質、摩耗に耐性があるため、EVバッテリーシール、スマートフォンカメラカバー、高視認性機械ガードに適しております。チタニアベースのナノスクリーンに関する実験は、OLEDの10分の1のコストで壁面規模のディスプレイを実現する可能性を示唆しており、次世代の公共情報パネルにおける大量のガラスセラミック基板への応用が期待されます。積層造形されたアルミナ部品は、プラズマ侵食を受けるコーティングされた金属に代わり、半導体エッチング装置の工具交換時間を短縮しております。この要因はCAGRに+2.10%の影響を与え、グローバルに影響を及ぼし、中期的な影響が見込まれます。

4. 核融合グレード高出力セラミックレーザー: 商用核融合のタイムラインが短縮されるにつれて、透明セラミックス産業はメガジュールパルスに耐える特殊光学部品へとシフトしております。Laser World of Photonics 2025では、ダイオードポンプアレイやビームコンバイナー窓におけるサプライチェーンのギャップが浮き彫りになり、セラミック板がガラスレンズレットよりも高い損傷閾値を提供することが示されました。フッ化物ベースの透明セラミックスは室温で605 nmでの可視レーザー発振を達成し、慣性閉じ込め炉のコスト効率の高いビームライン部品の可能性を示唆しております。レーザー溶融によって加工された超高温セラミックスの研究は、4,000°Cに耐える組成を生み出し、トカマク環境における第一壁パネルや診断ポートへの応用が期待されております。この要因はCAGRに+1.90%の影響を与え、北米とヨーロッパに影響を及ぼし、長期的な影響が見込まれます。

5. 極超音速車両のIRドームでの透明セラミックス利用増加: 極超音速プラットフォームの赤外線(IR)窓は、高温、高速、高G環境に耐える必要があります。AlONやスピネルなどの透明セラミックスは、これらの過酷な条件に耐える優れた機械的強度と光学特性を提供し、次世代の極超音速車両の設計において不可欠な材料となっております。この要因はCAGRに+1.60%の影響を与え、北米とアジア太平洋に影響を及ぼし、長期的な影響が見込まれます。

市場の抑制要因

透明セラミックス市場の成長を妨げる主要な要因は以下の通りです。

1. 高い生産コスト: 透明セラミックスの製造には、高純度な原料と多段階の焼結プロファイルが必要であり、標準的なタイルや構造用セラミックスと比較して、炉の滞留時間と電力消費が大幅に増加します。2段階焼結は密度を高めますが、精密な熱ランプが必要であり、サファイア部品のダイヤモンド研磨には高回転スピンドルや冷却システムへの設備投資が追加で必要となります。業界におけるカーボンフットプリントへの監視が強化される中、グリーン水素窯への移行が加速しておりますが、短期的な変換費用が利益を圧迫しております。この要因はCAGRに-2.40%の影響を与え、グローバルに影響を及ぼし、短期的な影響が見込まれます。

2. 製造の複雑さと歩留まり損失: 製造における歩留まりの低下は、微細な多孔性、介在物、残留応力に起因します。スパークプラズマ焼結はこれらの欠陥を解消できますが、この技術には特注の金型と厳密な真空制御が必要であり、メンテナンス費用が増大します。レーザー積層造形では、光学スループットを損なう転位を伴うセル状固体微細構造が発生する場合があります。酸化インジウムガリウム亜鉛電極における酸素空孔管理の難しさは、より広範な課題を示しており、空孔がキャリア移動度を変化させ、電気光学応答を損なう可能性があります。石英部品のレーザー研磨中の熱勾配はミリ秒で940°Cに達することがあり、ひび割れを防ぐために複雑なスキャンパスアルゴリズムが必要となります。この要因はCAGRに-1.80%の影響を与え、アジア太平洋と北米に影響を及ぼし、中期的な影響が見込まれます。

3. 希土類採掘における持続可能性の問題: 透明セラミックスの一部には希土類元素が使用されており、その採掘は環境負荷や倫理的懸念を伴うことがあります。サプライチェーン全体での持続可能性への関心の高まりは、これらの材料の利用に制約をもたらす可能性があり、代替材料の開発やより持続可能な調達方法への移行が求められております。この要因はCAGRに-1.20%の影響を与え、グローバル、特に中国とアフリカに影響を及ぼし、長期的な影響が見込まれます。

セグメント分析

構造別: 結晶性の優位性と非結晶性の成長

結晶性透明セラミックスは、2024年に64.67%の市場シェアを確保しており、0.3~5 μm帯での一貫して高い透過率と2 GPaを超える圧縮強度によってその優位性が確立されております。微細粒サファイアドームやYAGレーザースラブは、レドームや固体レーザーにおけるこのセグメントの多様性を示しております。一方、非結晶性ガラスセラミックスは、柔軟な溶融鋳造ラインと低いスクラップ率を活かし、携帯電話のレンズカバーやスマートウォッチの裏蓋といった分野で市場を獲得しております。その12.78%というCAGRは、価格に敏感な消費者チャネルにおける需要の弾力性を強調しております。82.3%の透過率と2.6 ppm °C⁻¹未満の熱膨張率を兼ね備えたコーディエライトガラスセラミックスは、ポリマーラミネーションを不要とするモノリシックモバイルスクリーンへの道を開いております。また、P₂O₅ + ZrO₂ + TiO₂といった先進的な核形成システムは、結晶化をバルクにシフトさせ、透明性を犠牲にすることなく機械的引張強度を高めております。スパークプラズマ焼結は、処理時間を数時間から数分に短縮し、エネルギー入力を半減させ、粒界を縮小して散乱を抑制しております。

材料別: サファイアのリーダーシップとAlONの革新

サファイアが収益の43.25%を占めるのは、Kyropoulos法やEFG(Edge-defined Film-fed Growth)法といった成熟した製造炉が最大300 kgのブールを生産できるためであり、LEDウェハーやスマートフォン光学部品の基板あたりのコストを削減しております。しかし、窒化アルミニウムオキシナイトライド(AlON)は、ミサイルOEMがより軽量で強靭なIR窓を求めるにつれて、12.89%のCAGRを記録しております。Surmet社のALONブランクは、スピネルを大幅に上回る約400 MPaの曲げ強度を示しております。イットリウムアルミニウムガーネット(YAG)は依然としてDPSSレーザーキャビティの主要材料であり、スピネル(MgAl₂O₄)は弾道窓プログラムで採用されております。Alpha HPA社による5N純度サファイア成長ユニットの稼働は、既存材料供給の継続的な拡大を示唆しております。同時に、プラズマ支援堆積から生まれる探索的な透明AlNセラミックスは、320 W m⁻¹ K⁻¹の熱伝導率を提供し、高フラックスLiDARアレイを破壊する可能性を秘めております。イットリア安定化ジルコニアは、ジルコニアベースの歯科用クラウンで需要が急増しており、透明性と耐荷重能力を兼ね備えております。希土類ドープガーネットは、パルス幅変調が急速な蛍光体減衰を要求するマイクロLEDディスプレイに浸透しております。

用途別: 航空宇宙・防衛の優位性とヘルスケアの成長加速

航空宇宙・防衛分野は、2024年にセクター売上高の40.12%(3億6,000万米ドル以上)を占め、シーカー窓、装甲グレードの視窓、レーザー兵器光学系がその中心となっております。極超音速および対UAS(無人航空機システム)プログラムの増加に伴い、航空宇宙分野が対象とする透明セラミックス市場規模は、高単一桁のCAGRで成長すると予測されております。しかし、ヘルスケア・歯科分野は13.56%のCAGRで全セグメントを上回る成長を見せております。透明ジルコニアインプラントは、審美的な期待に応えつつ、インプラント周囲炎のリスクを低減しております。セラミック製大腿骨頭は1439 ± 62 HV1の硬度を示し、摩耗粉の減少とプロテーゼの長寿命化に貢献しております。口腔内スキャナーは、オートクレーブサイクルに耐えるスピネル製の光学ブロックを統合しております。家電分野では、耐傷性の高いサファイアレンズが大量に採用されており、マルチカメラ携帯電話のアーキテクチャが単位需要を拡大しております。エネルギー分野では、スペクトル変換セラミック層が光子をアップシフトさせ、c-Si太陽電池の出力を7~9%向上させるなど、新たな応用が具体化しております。

地域分析

アジア太平洋地域: 2024年には売上高の56.67%を支配しており、湖南省におけるサファイアブール製造の定着や名古屋における広口径AlONプレートの生産に支えられております。中国における半導体エッチングおよびディスプレイ工場への政府の刺激策がアンカー需要を供給し、中国の輸出志向型防衛コングロマリットは次世代ISRドローンにスピネルドームを採用しております。2030年までに、この地域は14.23%のCAGRで加速し、大幅な増分収益を生み出す態勢が整っております。韓国のナノ透明スクリーンイニシアチブは、1インチあたりのコストをOLEDの10分の1に削減し、対象となるディスプレイフットプリントを拡大し、地域のサプライチェーンを深化させております。

北米地域: DARPAやDoEの助成金を活用し、指向性エネルギーレーザーカプラーや核融合グレード光学部品の実証において技術的先駆者であり続けております。LightPath Technologiesは、ゲルマニウムの代替としてBDNL4カルコゲナイドガラスを導入し、地政学的なサプライチェーンの多様化を推進しております。また、米国防総省は、極超音速兵器の窓材として、より堅牢なサファイアやスピネルの採用を検討しており、これにより新たな需要が生まれております。カナダでは、量子コンピューティングにおける光通信部品への投資が活発化しており、この地域の成長を後押ししております。

欧州地域: ドイツのフラウンホーファー研究所は、高出力レーザーアプリケーション向けの新しい光学材料の開発を主導しており、特に産業用レーザー加工分野での需要が高まっております。英国では、宇宙産業における衛星通信用の窓材やセンサー保護材としての需要が拡大しており、欧州宇宙機関(ESA)のプロジェクトがこれを牽引しております。フランスは、防衛産業における高性能光学部品の需要が堅調であり、特に航空宇宙分野での応用が進んでおります。

その他の地域(RoW): 中東地域では、石油・ガス産業における過酷な環境下でのセンサー保護材としての需要が増加しております。ブラジルでは、再生可能エネルギー分野、特に太陽光発電における光学部品の需要が徐々に高まっており、長期的な成長が見込まれております。アフリカ地域では、鉱業におけるレーザー技術の導入が進むにつれて、関連する光学部品の需要が生まれております。

本レポートは、世界の透明セラミックス市場に関する詳細な分析を提供しており、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を網羅しています。

市場概要と成長予測:

世界の透明セラミックス市場は、2025年には0.89億米ドル規模に達し、2030年までには1.59億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は12.22%であり、航空宇宙、防衛、およびオプトエレクトロニクス分野からの需要が主な牽引役となっています。

地域別分析:

地域別では、アジア太平洋地域が2024年に56.67%の収益シェアを占め、市場をリードしています。また、同地域は2030年まで14.23%のCAGRで最も急速に成長すると見込まれており、半導体および航空宇宙分野への投資がその成長を後押ししています。

主要な市場推進要因:

透明セラミックス市場の成長を促進する主な要因としては、光学およびオプトエレクトロニクス分野での利用拡大、航空宇宙および防衛分野からの需要増加が挙げられます。特に、先進セラミックスがプラスチックや金属の代替として利用されるケースが増えており、核融合グレードの高出力セラミックレーザーの開発、極超音速車両のIRドームにおける透明セラミックスの利用拡大も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。高い生産コスト、製造の複雑さ、および歩留まりの損失が主な課題です。また、希土類採掘における持続可能性の問題も懸念されています。

構造、材料、用途別の分析:

本レポートでは、市場を構造別(結晶性、非結晶性(ガラスセラミックス))、材料別(サファイア(Al₂O₃)、イットリウムアルミニウムガーネット(YAG)、アルミニウムオキシナイトライド(AlON)、スピネル(MgAl₂O₄)、イットリア安定化ジルコニア(YSZ)など)、および用途別(光学・オプトエレクトロニクス、航空宇宙・防衛、機械・化学処理、ヘルスケア・歯科、家電・消費財、エネルギー・電力など)に詳細に分析しています。

注目される材料と用途:

特に、アルミニウムオキシナイトライド(AlON)は、光学的な透明性と耐弾道性を兼ね備えているため注目されており、極超音速車両向けの軽量IRドームを実現し、材料セグメントで最も速い12.89%のCAGRで成長しています。

ヘルスケア分野では、透明ジルコニア製のインプラントや歯科用クラウンが高い硬度と生体適合性を示すことから、この分野の用途が13.56%のCAGRで最も急速に拡大しています。

競争環境:

競争環境については、SCHOTT AG、CoorsTek Inc.、Surmet Corporation、CeramTec GmbH、およびAGC Inc.が主要なリーダー企業であり、これら5社で世界の収益の約53%を占めています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルも提供されています。

市場機会と将来展望:

将来の展望としては、医療分野での需要増加が大きな市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 光学および光電子工学における利用の加速

- 4.2.2 航空宇宙および防衛分野からの需要の増加

- 4.2.3 プラスチックや金属に代わる先進セラミックスの増加

- 4.2.4 核融合グレードの高出力セラミックレーザー

- 4.2.5 極超音速車両のIRドームにおける透明セラミックスの使用増加

-

4.3 市場抑制要因

- 4.3.1 高い生産コスト

- 4.3.2 製造の複雑さと歩留まりの損失

- 4.3.3 希土類採掘における持続可能性の問題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

-

5.1 構造別

- 5.1.1 結晶質

- 5.1.2 非結晶質(ガラスセラミックス)

-

5.2 材料別

- 5.2.1 サファイア (Al₂O₃)

- 5.2.2 イットリウムアルミニウムガーネット (YAG)

- 5.2.3 アルミニウムオキシナイトライド (AlON)

- 5.2.4 スピネル (MgAl₂O₄)

- 5.2.5 イットリア安定化ジルコニア (YSZ)

- 5.2.6 その他の先進材料

-

5.3 用途別

- 5.3.1 光学および光電子工学

- 5.3.2 航空宇宙および防衛

- 5.3.3 機械および化学処理

- 5.3.4 ヘルスケアおよび歯科

- 5.3.5 家庭用電化製品および商品

- 5.3.6 エネルギーおよび電力

- 5.3.7 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリアおよびニュージーランド

- 5.4.1.6 ASEAN諸国

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 北欧

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 ナイジェリア

- 5.4.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 CeramTec GmbH

- 6.4.3 CILAS

- 6.4.4 CoorsTek Inc.

- 6.4.5 Deisenroth Engineering GmbH

- 6.4.6 フラウンホーファーIKTS

- 6.4.7 ゼネラル・エレクトリック

- 6.4.8 II-VI オプティカルシステムズ

- 6.4.9 コノシマ化学株式会社

- 6.4.10 京セラ株式会社

- 6.4.11 Meller Optics Inc

- 6.4.12 村田製作所

- 6.4.13 OptoCity Inc.

- 6.4.14 フィリップスライティングホールディングス

- 6.4.15 レイセオン・テクノロジーズ (RTX)

- 6.4.16 サンゴバン・グループ

- 6.4.17 SCHOTT AG

- 6.4.18 Surmet Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

透明セラミックスは、その名の通り、光を透過させる特性を持つセラミックス材料を指します。一般的にセラミックスは不透明で脆いというイメージがありますが、透明セラミックスは、ガラスに匹敵する、あるいはそれ以上の光透過性を持ちながら、セラミックス本来の優れた機械的強度、硬度、耐熱性、耐薬品性、耐摩耗性といった特性を兼ね備えています。このユニークな組み合わせが、従来の材料では実現できなかった多様な応用を可能にしています。

透明セラミックスが光を透過するメカニズムは、材料内部に光を散乱させる要因が極めて少ないことにあります。具体的には、結晶粒界、気孔、不純物、そして結晶異方性による複屈折などが光散乱の原因となりますが、透明セラミックスではこれらの要因を極限まで抑制しています。特に、多結晶透明セラミックスの場合、結晶粒径を光の波長よりも十分に小さくし、かつ気孔を完全に除去することで、光の散乱を最小限に抑え、高い透明性を実現しています。単結晶材料とは異なり、多結晶体であるため、大型化や複雑な形状への加工が比較的容易であるという利点も持ち合わせています。

透明セラミックスの種類は、その構成材料によって多岐にわたります。代表的なものとしては、アルミナ(Al2O3)、イットリア(Y2O3)、スピネル(MgAl2O4)、ガーネット系(YAG: Y3Al5O12など)、ジルコニア(ZrO2)、窒化アルミニウム(AlN)などが挙げられます。

アルミナは、高硬度、優れた耐熱性、化学的安定性を特徴とし、特に高圧ナトリウムランプの管球や、防弾窓、赤外線透過窓などに利用されます。サファイア(単結晶アルミナ)に匹敵する特性を多結晶体で実現できる点が強みです。

イットリアは、広範な波長域、特に赤外域での高い透過性を示し、高出力レーザーの窓材や赤外線センサーの保護カバーなどに用いられます。

スピネルは、可視光から赤外線まで広い波長域で高い透過性を持ち、優れた耐衝撃性も兼ね備えているため、ミサイルのドームや防弾窓、航空機の窓材といった過酷な環境下での使用に適しています。

ガーネット系セラミックス、特にYAGは、レーザー発振媒体(ホスト材料)として非常に重要です。ネオジム(Nd)などを添加することで、高出力レーザーの固体レーザー媒質として広く利用されています。

ジルコニアは、高い強度と靭性、生体適合性を持ち、歯科材料(義歯、インプラント)や医療機器の部品として注目されています。

窒化アルミニウムは、高い熱伝導性と電気絶縁性を持ちながら、特定の波長域で透明性を示すため、半導体製造装置の部品や高輝度LEDのパッケージ材料としての応用が期待されています。

その他、フッ化マグネシウム(MgF2)やフッ化カルシウム(CaF2)などは、紫外線領域での高い透過性を利用して、半導体露光装置の光学部品などに用いられます。

透明セラミックスの用途は非常に広範です。光学部品としては、高出力レーザー用レンズや窓材、プリズム、赤外線センサーの保護ドーム、紫外線透過窓などが挙げられます。特に、高出力レーザー用途では、ガラスでは耐えられない熱や光の負荷に耐えることができるため、加工用レーザーや医療用レーザー、防衛関連のレーザーシステムに不可欠な材料となっています。

照明分野では、高輝度放電ランプ(HIDランプ)の管球にアルミナが使用され、従来の石英ガラス製ランプよりも高効率で長寿命な照明を実現しています。また、LEDのパッケージ材料や蛍光体としても研究が進められています。

医療・バイオ分野では、ジルコニアがその生体適合性と強度から、歯科用インプラントや義歯、医療用器具の部品として広く採用されています。また、医療用レーザー機器の光学窓やプローブにも利用されています。

防衛・セキュリティ分野では、その優れた強度と耐衝撃性、光学特性から、防弾窓、装甲材、ミサイルや航空機のセンサー保護ドームなどに利用され、過酷な環境下での視認性やセンサーの保護に貢献しています。

半導体製造装置においては、プラズマエッチング装置の窓材や部品として、耐プラズマ性、耐熱性、高純度が求められる環境下で透明セラミックスが活躍しています。また、次世代の露光装置用光学部品としても開発が進められています。

その他、高温・高圧・腐食性環境下での観察窓、耐摩耗性部品、宇宙探査機の窓材など、従来の材料では対応が困難な特殊な環境でのニーズに応える形で、その用途は拡大し続けています。

透明セラミックスの製造には、高度な関連技術が不可欠です。まず、原料粉末の合成・精製技術が極めて重要です。高純度で均一な粒径・形状を持つナノサイズの粉末が、透明性を得るための出発点となります。共沈法、ゾルゲル法、気相法など、様々な合成技術が用いられます。次に、成形技術です。スリップキャスティング、射出成形、プレス成形などにより、緻密で欠陥の少ないグリーン体(未焼結体)を作製します。

最も重要な工程の一つが焼結技術です。ホットプレス(HP)、ホットアイソスタティックプレス(HIP)、放電プラズマ焼結(SPS)といった特殊な焼結法が用いられます。これらの技術は、高温・高圧下で焼結を行うことで、材料内部の気孔を完全に除去し、同時に結晶粒の異常成長を抑制することを目的としています。また、焼結助剤を微量添加することで、常圧焼結でも透明セラミックスを得る研究も進められています。

焼結後の加工・研磨技術も欠かせません。透明セラミックスは非常に硬いため、ダイヤモンド工具を用いた精密加工や、鏡面仕上げのための高度な研磨技術が求められます。最終製品の性能を保証するためには、光透過率、屈折率、機械的特性、熱的特性、微細構造解析(SEM、TEM)といった厳密な評価技術も不可欠です。近年では、材料設計やプロセス最適化にシミュレーション技術も活用されています。

市場背景としては、透明セラミックスは高機能材料として、その需要を急速に拡大しています。従来のガラスや単結晶材料では対応できない、高温、高圧、高放射線、化学的腐食といった極限環境下でのニーズが増加していることが背景にあります。また、製品の小型化、軽量化、高性能化のトレンドも、透明セラミックスの採用を後押ししています。防衛、航空宇宙、医療、半導体、自動車(特に自動運転やADAS向けのセンサー保護)など、多岐にわたる産業分野からの引き合いが強く、特定のニッチ市場から、より広範な市場への拡大が見られます。製造コストの高さが依然として課題ではありますが、技術の進歩と量産効果により、徐々にコスト低減が進んでいます。

将来展望としては、透明セラミックスはさらなる進化と応用拡大が期待されています。新材料の開発では、より広範な波長域での透過性(特に深紫外線やテラヘルツ波領域)、さらなる高強度・高靭性、そして導電性や磁性といった多機能性を付与した複合材料の開発が進められるでしょう。製造プロセスにおいては、低コスト化、大型化、複雑形状化への対応が引き続き重要なテーマとなります。AIやIoTを活用したプロセス最適化により、生産効率の向上と品質の安定化が図られると予想されます。

新たな用途開拓も活発に進められています。AR/VRデバイスの光学部品、次世代ディスプレイの基板や保護材、宇宙探査や深海探査用の超高圧・超高温耐性窓材、核融合炉材料、量子コンピューティング関連の光学素子など、未来の技術を支える基盤材料としての役割が期待されています。また、環境・エネルギー分野においても、高効率な触媒担体や燃料電池の部品、太陽電池の保護材など、その応用範囲は広がる可能性があります。サステナビリティの観点からは、製造プロセスの環境負荷低減や、使用済み材料のリサイクル技術の開発も重要な課題となるでしょう。透明セラミックスは、その優れた特性と多様な可能性により、今後も様々な産業分野において革新的なソリューションを提供し続けることが期待される、非常に有望な材料です。