透明ディスプレイ市場の市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

透明ディスプレイ市場レポートは、技術(LCD、OLED、マイクロLEDなど)、エンドユーザー産業(小売およびデジタルサイネージ、家電およびスマート家電など)、アプリケーション(インタラクティブな店頭およびショーケース、ヘッドアップディスプレイなど)、ディスプレイサイズ(10インチ未満、10インチ~39インチ、40インチ以上)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

透明ディスプレイ市場の概要:成長トレンドと予測(2025年~2030年)

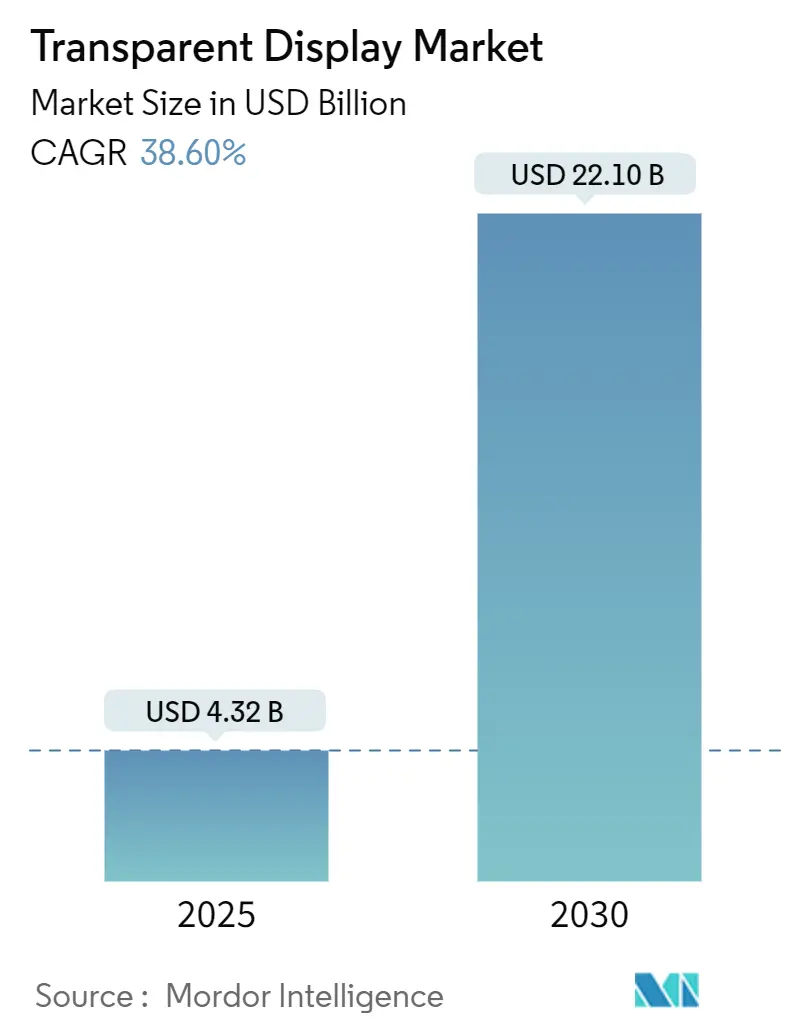

透明ディスプレイ市場は、2025年には43.2億米ドルの規模に達し、2030年には221.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は38.6%と非常に高い伸びを示す見込みです。この成長は、不透明なパネルから、デジタルレイヤーと物理世界を融合させるシースルーソリューションへの大きな転換を反映しています。

需要の急増は、自動車の安全規制、小売体験の向上、拡張現実(AR)ハードウェアの急速な普及に起因しており、これらすべてがユーザーの視界に直接情報を埋め込むことを促しています。Samsung Display、LG Display、BOE Technology Groupといった大手企業による大規模な投資は、生産能力を拡大し、ユニットコストを削減しています。また、Micro-LEDの大量転写技術やOLEDの透過率の改善により、性能曲線は急上昇しています。

酸化インジウムスズ(ITO)に関するサプライチェーンの課題は依然として材料面での逆風ですが、アルミニウムドープ酸化亜鉛やフッ素ドープ酸化スズの進歩がその圧力を緩和し始めています。したがって、透明ディスプレイ市場は、技術の進歩が新たなユースケースを解き放ち、コスト曲線が主流の価格帯へと下降する、極めて重要な局面にあると言えます。

# 主要なレポートのポイント

* 技術別: 2024年にはLCDが透明ディスプレイ市場シェアの58.3%を占め、主導的な地位を維持しました。一方、OLEDは2030年までに40.1%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には小売およびデジタルサイネージが透明ディスプレイ市場シェアの31.2%を占めましたが、自動車分野は2030年までに40.7%のCAGRで成長すると見込まれています。

* アプリケーション別: 2024年にはインタラクティブな店頭が透明ディスプレイ市場規模の26.5%を占めました。ヘッドアップディスプレイ(HUD)は2030年までに40.5%のCAGRで成長すると予測されています。

* ディスプレイサイズ別: 2024年には40インチ以上の大型パネルが透明ディスプレイ市場規模の44.7%を占めました。10インチ未満のマイクロディスプレイは、2025年から2030年の間に39.8%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が透明ディスプレイ市場シェアの40.8%を占め、2030年までに39.7%のCAGRを記録すると予測されています。

# 透明ディスプレイ市場のトレンドと洞察

成長要因

1. 自動車用HUDおよびクラスターディスプレイでの採用増加:

自動車メーカーは、透明ヘッドアップディスプレイ(HUD)をプレミアムオプションではなく、中核的な安全インフラとして位置付けています。最新のNew Car Assessment Program(NCAP)では、先進運転支援ディスプレイの要件が追加され、HUDの普及目標が引き上げられました。Hyundai MobisとZeissは2027年までにホログラフィックフロントガラスユニットの量産を計画しており、2030年までに年間700万モジュールの生産が見込まれています。FordのホログラフィックHUDプロトタイプは、データオーバーレイがドライバーの認知負荷を軽減しつつ、状況認識を維持する方法を示しています。透明ディスプレイにより、デザイナーはインストルメントクラスターをフロントガラスに再配置できるため、コックピットのレイアウトはよりシンプルかつ軽量になります。レベル3の自動運転が普及するにつれて、リアルタイムのデータ融合にはより広い視野と深い色深度が必要となり、HUDは量産車市場全体で不可欠なハードウェアとしての地位を確立しています。

2. 小売およびデジタルサイネージにおける没入型店頭需要:

実店舗の小売業者は、商品を視認可能に保ちながらダイナミックなプロモーションを放送する透明LEDおよびOLEDファサードを展開しています。タッチ対応の店頭は、営業時間外の閲覧を可能にし、24時間365日のエンゲージメントを促進します。これは、ドイツのクイックサービスチェーンにおけるインタラクティブPOSのパイロット導入で実証されています。LG Displayの55インチ透明パネルが韓国のGTX高速鉄道に設置された事例は、小売広告の不動産としても機能する公共交通機関環境への波及を示しています。この分野での透明ディスプレイ市場の成長はコストに敏感であり、LEDメッシュソリューションはOLEDよりも低い価格で高い輝度を提供するため、LCDが依然として数量面で優位を保っています。しかし、OLEDの優れたコントラストは、特に視覚的忠実度が最重要視される高級品や自動車のショールームで、プレミアムな旗艦店での採用を勝ち取っています。

3. AR/VRヘッドセットの急速な普及:

ウェアラブルメーカーは、薄型、軽量、エネルギー効率の高いシースルー光学系を追求しています。AppleのVision Proの発売は、片目あたり2300万ピクセルを提供するOLEDoSマイクロパネルを特徴とし、解像度と透過率の新たな基準を打ち立てました。世界のARユーザーは2025年までに20億人を超えると予想されており、数百万個の10インチ未満の透明マイクロディスプレイを必要とするハードウェア更新サイクルを促進しています。DigiLensとAvegantは、次世代スマートグラス向けの製造可能なフルカラー導波路ディスプレイを商業化するために提携しました。消費者向けウェアラブルが目新しさから生産性プラットフォームへと移行するにつれて、光学系の重量、電力、輝度の閾値を満たすパネルメーカーが有利な設計を獲得するでしょう。

4. Micro-LED透明パネルのコストダウンロードマップ:

高度な大量転写技術により、数百万個のMicro-LEDを1回のサイクルでガラス基板に再配置できるようになり、生産時間とデッドピクセル率が削減されています。TCL CSoTのDisplay Week 2025での展示には、輝度5,000ニトルの8.42インチ透明Micro-LEDパネルが含まれていました。また、0.05インチのデモではAR導波路向けに400万ニトルを超える輝度を達成しました。韓国の研究者は、今日のOLEDコストの約10%で100インチのナノ透明スクリーンを製造しました。歩留まりが向上するにつれて、平均販売価格(ASP)は急速に下落し、Micro-LEDは予測期間内にコンセプトから量産市場へと移行し、透明ディスプレイ市場の対象プールを拡大するでしょう。

5. 透明PVディスプレイを統合したデュアルユースファサードガラス:

透明な太陽光発電(PV)ディスプレイを統合したデュアルユースファサードガラスは、ヨーロッパと北米で長期的な影響が期待されています。エネルギー効率と持続可能性への関心の高まりが、建物の外装に発電機能を組み込むソリューションへの需要を促進しています。

6. 透明装甲コックピットへの防衛投資:

防衛分野では、北米とヨーロッパを中心に、透明装甲コックピットへの投資が長期的な成長要因となっています。これにより、パイロットの視界を妨げることなく、重要な情報を表示できるディスプレイの需要が高まっています。

市場の制約

1. 透明パネル製造の低歩留まりと高設備投資:

透明パネルの製造ラインの構築は、特殊なマスク、高精度なアライメント、厳格なクリーンルームの許容誤差が必要なため、依然として高コストです。Micro-LEDの歩留まりはLCDに比べて20%ポイント遅れており、投資回収期間を延長し、新規投資意欲を抑制しています。OLED工場はラインムラや色ムラに苦慮しており、高価なリアルタイム補正システムを必要としています。半導体ツールメーカーがチップとディスプレイの注文のバランスを取るため、設備リードタイムが長くなり、パネルメーカーは数四半期にわたる待ち時間に直面しています。中国や韓国政府が設備投資を補助しているものの、小規模なプレーヤーは資金調達規模が不足していることが多く、予測期間中、業界の集中度は中程度に保たれるでしょう。

2. 酸化インジウムスズ(ITO)の供給リスクと価格変動:

2025年には、鉱山生産量が年間約75トンで横ばいとなったため、ITOのスポット価格は12.97%上昇し、2,875人民元/kgに達しました。フラットパネルディスプレイはすでに世界のインジウム需要の65%を吸収しており、透明ディスプレイメーカーは希少な原料をめぐって従来のLCDおよびOLEDラインと競合しています。長期的なモデリングでは、リサイクル率が向上しない限り、2030年までに生産がピークに達し、慢性的な不足のリスクがあると警告されています。アルミニウムドープ酸化亜鉛による代替努力は有望ですが、ITOの導電率と透明度の比率にはまだ及んでいません。したがって、価格変動は長期的な供給契約にコストの不確実性をもたらし、パネルベンダーは原材料へのエクスポージャーをヘッジせざるを得なくなっています。

3. 従来のディスプレイと比較した最適ではない輝度/コントラスト:

透明ディスプレイは、従来の不透明ディスプレイと比較して、輝度やコントラストが劣る場合があります。これは、特に明るい環境下での視認性に影響を与え、一部のアプリケーションでの採用を妨げる可能性があります。

4. 自動車のグレア安全規制による導入遅延:

自動車分野では、透明ディスプレイのグレア(まぶしさ)に関する安全規制が厳しく、これが新製品の導入を遅らせる要因となっています。特に北米やヨーロッパでは、ドライバーの視認性や安全性を確保するための厳しい基準が設けられています。

# セグメント分析

技術別:LCDの優位性とOLEDの加速

2024年、LCDは減価償却済みの工場資産と成熟したツールリングの強みにより、透明ディスプレイ市場で58.3%の収益シェアを維持しました。しかし、OLEDは2030年までに最高の40.1%のCAGRを記録すると予測されており、OLEDモジュールの透明ディスプレイ市場規模は2025年の9.2億米ドルから2030年には52.7億米ドルに拡大すると見込まれています。Samsung Displayの31億米ドルの生産能力拡張や、BOEの透過率46%の55インチOLEDプロトタイプは、需要の増加に対する自信を示しています。Micro-LEDは、高いダイコストに阻まれながらも、輝度と寿命の指標では比類のない性能を発揮し、依然としてプレミアムなニッチ市場に留まっています。

シェアは縮小しているものの、LCDはデジタルシェルフオーバーレイや情報キオスクなど、価格に敏感な導入で引き続き採用されています。一方、OLEDの発光設計は、博物館のディスプレイや高級ショールームの魅力を高める深い黒を実現します。新興の量子ドットエレクトロルミネッセンス(QD-EL)コンセプトはパイロット段階にあり、2029年以前に市場を大きく変えることはないと予想されています。したがって、競争圧力は二極化しており、既存企業はLCDの数量を維持し、イノベーターは高透過率OLEDとスケーラブルなMicro-LEDラインの完成を競っています。

エンドユーザー産業別:自動車の急成長が小売のリーダーシップに挑戦

2024年、小売およびデジタルサイネージは透明ディスプレイ市場規模の31.2%を占めましたが、自動車分野はより速い40.7%のCAGRを示しており、2030年までにその差を縮める態勢にあります。自動車メーカーは、より厳格な状況認識テストに準拠するために透明HUDを採用しており、この技術は旗艦モデルからミッドセグメント車両へと移行しています。透明なインストルメントクラスターは、よりすっきりとしたダッシュボードを可能にし、ブランド差別化を強化します。

対照的に、小売業者は成熟した導入テンプレートから恩恵を受けています。ドイツのクイックサービスレストラン全体で4,000台のLG高輝度パネルが導入されたことは、大規模な実現可能性を証明しています。家電分野では、MWC 2024でLenovoが発表した17.3インチ透明ラップトップの展示など、初期の実験が見られます。航空宇宙および防衛分野では、BAEのStriker II Digitalのようなヘルメットマウント型ビジョンシステムが優先されており、パイロットの視界を妨げることなくシースルー画像を統合しています。

アプリケーション別:HUDの成長が店頭設置を上回る

2024年、インタラクティブな店頭は透明ディスプレイ市場収益の26.5%のシェアを維持しましたが、自動車用ヘッドアップディスプレイ(HUD)は2025年から2030年の間に最も急な40.5%のCAGRを示し、透明ディスプレイ市場規模におけるそのシェアは2030年末までに53億米ドルに急増すると予測されています。車両のフロントガラスに統合された透明ディスプレイは、ナビゲーション、速度、ADASの情報を視線レベルでオーバーレイ表示し、米国および欧州連合の新しい規制スコアカードを満たしています。

店頭は、物理的な商品とアニメーションオーバーレイを融合させて衝動買いを促す、強力なブランドストーリーテリングの手段であり続けています。博物館の展示ケースのような展示設備は、資金調達サイクルがアーティファクトの視認性を変えることなくデジタル強化を可能にするため、緩やかに成長を続けています。太陽光発電機能を統合したスマートウィンドウは、企業キャンパスで徐々に試行されており、エネルギー節約が複数年にわたるプレミアムガラスのコストを正当化しています。

ディスプレイサイズ別:大型フォーマットがリードし、マイクロディスプレイが加速

2024年、40インチ以上のパネルは透明ディスプレイ市場シェアの44.7%を占め、建築ファサードや高い視覚的インパクトを必要とするマルチパネルビデオウォールに対応しました。しかし、10インチ未満のマイクロディスプレイは、AR/VRヘッドセットの勢いにより、より速い39.8%のCAGRを記録し、2024年の280万ユニットから2030年には4450万ユニットに達すると予想されています。マイクロモジュールの透明ディスプレイ市場規模は、同期間に3.1億米ドルから27億米ドルに膨れ上がると予測されています。

中型の10~39インチディスプレイは、自動車用HUDや家電製品の窓に採用されています。ガラスベースのマイクロOLEDのような組み立て技術の進歩により、ベゼルが1mm未満に薄くなり、シームレスなダッシュボード統合が可能になっています。大型フォーマット側では、新しいナノパターニングにより表面反射が低減され、小売店の窓や交通機関のシェルターでの昼間の視認性が向上しています。しかし、設置コストと構造補強が必要なため、大型パネルはプレミアムな会場や旗艦店に傾倒しており、中期的な数量は10インチ未満のクラスに集中しています。

# 地域分析

アジア太平洋

アジア太平洋地域は2024年に透明ディスプレイ市場シェアの40.8%を占め、2030年までに39.7%のCAGRで拡大すると予測されています。中国は、BOEの90億米ドルのGen-8.6 AMOLED複合施設とApple MacBook LCD供給シェアにおけるリーダーシップにより、地域の優位性を確立しています。韓国のSamsung Displayにおける6.4兆ウォンの収益は、Micro-LEDパイロットラインを推進する研究開発力を支え、LG Displayは高速鉄道で透明OLEDを試験導入し、公共交通機関のデジタルサイネージのユースケースを検証しています。日本はVision Proの部品価値の42%を供給しており、洗練された上流部品エコシステムを強調しています。

北米

北米は、自動車安全、防衛光学、エンタープライズARを中心とした高価値クラスターを形成しています。米国の規制は現在、リアルタイム支援ディスプレイ機能に基づいて車両を評価しており、国内でのHUD採用を奨励しています。カナダのインジウム生産は部分的な原材料の絶縁を提供しますが、薄い鉱山パイプラインは長期的な安全保障を制限しています。防衛支出は、BAEの透明ヘルメットマウント型Striker II Digitalに代表されるコックピットおよび兵士装着型光学系に資金を供給しています。商業ビルの改修では、最大15%のエネルギーコスト削減を目標とする気候変動対策の改修プログラムにおいて、スマートウィンドウの初期導入が見られます。

ヨーロッパ

ヨーロッパは、スマートビルディングコードとプレミアム自動車ブランドを通じて一貫した成長を維持しています。ドイツの高級OEMはZeissと共同でホログラフィックフロントガラスプロジェクトを試験導入しており、大陸全体のティア1サプライヤーパイプラインにつながっています。この地域のネットゼロ不動産指令は、透明な太陽光発電を組み込んだデュアルユースファサードガラスへの関心を加速させており、ClearVueの窓は70%の可視光透過率を達成しながらオンサイト発電を行っています。その他の地域では、南米、中東、アフリカの新興経済国でパイロット的な店頭および交通機関での導入が見られますが、本格的な普及にはさらなる価格下落が待たれます。

# 競争環境

透明ディスプレイ市場は中程度の集中度を示しています。LG Display、Samsung Display、BOE Technology Groupは、原材料ガラス、TFTバックプレーン、モジュール組み立てにわたる垂直統合型サプライチェーンを活用し、パネル収益の約60%を共同で支配しています。BOEは2025年にAppleのMacBook LCD注文の半分を獲得し、LGを追い抜き、その数量レバレッジを強調しました。SamsungのQD-ELおよびSensor OLEDプロトタイプへの先行投資は、カドミウムフリー規制に準拠しながら、新しい健康モニタリングデバイスのソケットを確保することを目的としています。

VisionoxやTianmaのようなセカンドティアのイノベーターは、公共交通機関システムにおける車内窓広告契約を目指し、透過率45%以上のフレキシブルOLEDスタックの研究開発に注力しています。EnnostarのようなMicro-LED専門企業は、2025年に30インチの自動車用窓パネルを展示し、車両分野における新たな競合企業の参入を示唆しました。大量転写ピックアンドプレース機械およびホログラフィック光学コンバイナーフィルムにおける特許競争は激化しており、これらの分野における先駆的な知的財産はロイヤリティ収入を生み出す可能性があります。

スタートアップ企業は、規模ではなくニッチな専門化を通じて競争しています。Ceres Holographicsはアフターマーケットのレトロフィット向けに積層ホログラフィックHUDフィルムをターゲットとし、Crystal Display Systemsは博物館やクイックサービスレストラン向けに透明LCDボックスを統合しています。参入障壁は依然として大きく、高い設備投資、材料供給の制約、より厳格なIECディスプレイ安全基準がコンプライアンスコストを上昇させ、深いエンジニアリングベンチを持つ既存企業に有利に働いています。

透明ディスプレイ業界の主要企業

* LG Display Co., Ltd.

* Samsung Electronics Co., Ltd.

* BOE Technology Group Co., Ltd.

* AU Optronics Corporation

* Sharp Corporation

(*主要企業は順不同で記載されています。)

# 最近の業界動向

* 2025年5月: BOE Technology GroupはDisplay Weekで30種類の透明プロトタイプを発表しました。これには、透過率46%を達成した初の55インチサンルーフOLEDが含まれます。

* 2025年5月: Samsung DisplayはDisplay Weekで、記録的な輝度を持つSensor OLEDおよびカドミウムフリーのQD-ELパネルをデモ展示しました。

* 2025年5月: TCL CSoTは、0.05インチで400万ニトルのMicro-LEDディスプレイと、8.42インチで5,000ニトルの透明Micro-LEDパネルをプレビューしました。

* 2025年4月: EnnostarはTouch Taiwanで30インチの透明Micro-LED自動車用窓を発表しました。

透明ディスプレイ市場に関する本レポートは、ガラススクリーンを通してコンテンツを表示しつつ、その向こう側を見通せる電子ディスプレイに焦点を当てています。これらのディスプレイは、拡張現実(AR)技術や高度なコンピューター画面にも応用され、その市場の定義、調査範囲、および主要な仮定を提示しています。本レポートは、厳格な調査方法論に基づき、市場の動向、成長予測、競争環境、規制状況、技術的展望、および将来の機会を詳細に分析しています。

市場は、技術(LCD、OLED、Micro-LED、透明プロジェクション、その他の技術)、エンドユーザー産業(小売およびデジタルサイネージ、家電およびスマート家電、自動車、航空宇宙および防衛、産業および企業、その他(ヘルスケア、教育))、アプリケーション(インタラクティブな店頭およびショーケース、ヘッドアップディスプレイ(HUD)、拡張現実ウェアラブル、スマートウィンドウおよび建築用ガラス、展示会および博物館の設備)、ディスプレイサイズ(10インチ未満、10~39インチ、40インチ以上)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化されています。透明ディスプレイ市場の収益は、2025年の43.2億米ドルから2030年には221.0億米ドルへと大幅に成長し、予測期間中の年平均成長率(CAGR)は38.6%に達すると予測されています。

市場成長の主要な推進要因としては、自動車のヘッドアップディスプレイ(HUD)やクラスターディスプレイにおける採用の増加、没入型店舗向けの小売およびデジタルサイネージ需要、AR/VRヘッドセットの急速な普及が挙げられます。さらに、透明なPVディスプレイを統合した二重用途のファサードガラス、透明装甲コックピットへの防衛投資、およびMicro-LED透明パネルのコストダウンロードマップも市場を牽引しています。特に、自動車のHUDは、安全規制と自動運転機能の展開により、40.7%という最も急峻なCAGRを記録すると予測されており、最も需要が増加する分野となる見込みです。これらの要因は、市場のバリューチェーン全体にわたるイノベーションと投資を促進しています。

一方で、市場にはいくつかの抑制要因も存在します。透明パネル製造工場の低い歩留まりと高い設備投資(Cap-Ex)、従来のディスプレイと比較して最適とは言えない輝度やコントラスト、そしてインジウムスズ酸化物(ITO)の供給リスクと価格変動が挙げられます。特にインジウムスズ酸化物は依然として重要であり、2025年には鉱山拡張の限定とディスプレイ需要の増加により、インジウム価格が12.97%上昇しました。また、自動車のグレア安全規制が製品の展開を遅らせる可能性もあり、これらの課題は市場の成長速度に影響を与える可能性があります。

技術別では、2024年時点ではLCDが58.3%の収益シェアで依然としてリードしていますが、OLEDは40.1%のCAGRで急速にシェアを拡大しています。Micro-LEDや透明プロジェクションといった新技術も進化を続けています。コスト面では、LCDが価格に敏感なプロジェクト向けに引き続き選ばれる一方、Micro-LEDやOLEDオプションは、フラッグシップ展開に適したプレミアム価格帯にあります。地域別では、アジア太平洋地域が統合された製造クラスターと高い消費者採用率により、40.8%の市場シェアを占め、最も急速に成長している地域(39.7% CAGR)でもあります。北米や欧州も重要な市場ですが、アジア太平洋地域の成長が全体の市場拡大を牽引しています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、および市場シェアが評価されています。LG Display Co., Ltd.、Samsung Electronics Co., Ltd.、BOE Technology Group Co., Ltd.、Panasonic Holdings Corporation、Sharp Corporation、Sony Group Corporation、AU Optronics Corporationなど、多数のグローバルな主要企業が市場で活動しており、その製品とサービス、最近の動向を含むプロファイルが詳細に記載されています。本レポートは、ポーターのファイブフォース分析を通じて市場の競争度を評価し、マクロ経済要因が市場に与える影響も考察しています。さらに、市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長ポテンシャルを明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 車載HUDおよびクラスターディスプレイでの採用増加

- 4.2.2 小売およびデジタルサイネージにおける没入型店舗の需要

- 4.2.3 AR/VRヘッドセットの急速な普及

- 4.2.4 透明PVディスプレイを統合した二重用途ファサードガラス

- 4.2.5 透明装甲コックピットへの防衛投資

- 4.2.6 マイクロLED透明パネルのコストダウンロードマップ

- 4.3 市場の阻害要因

- 4.3.1 透明パネル製造工場の低歩留まりと高設備投資

- 4.3.2 従来のディスプレイと比較して最適とは言えない輝度/コントラスト

- 4.3.3 酸化インジウムスズの供給リスクと価格変動

- 4.3.4 自動車のグレア安全規制による展開の遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 LCD

- 5.1.2 OLED

- 5.1.3 マイクロLED

- 5.1.4 透明プロジェクション (LCoS/DLP)

- 5.1.5 その他のテクノロジー

- 5.2 エンドユーザー産業別

- 5.2.1 小売およびデジタルサイネージ

- 5.2.2 家庭用電化製品およびスマート家電

- 5.2.3 自動車

- 5.2.4 航空宇宙および防衛

- 5.2.5 産業および企業

- 5.2.6 その他 (ヘルスケア、教育)

- 5.3 アプリケーション別

- 5.3.1 インタラクティブな店頭およびショーケース

- 5.3.2 ヘッドアップディスプレイ (HUD)

- 5.3.3 拡張現実ウェアラブル

- 5.3.4 スマートウィンドウおよび建築用ガラス

- 5.3.5 展示会および博物館のインスタレーション

- 5.4 ディスプレイサイズ別

- 5.4.1 10インチ未満 (マイクロ)

- 5.4.2 10インチ – 39インチ (ミディアム)

- 5.4.3 40インチ以上 (ラージ)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 LG Display Co., Ltd.

- 6.4.2 Samsung Electronics Co., Ltd.

- 6.4.3 BOE Technology Group Co., Ltd.

- 6.4.4 Leyard Optoelectronic Co., Ltd. (Planar Systems Inc.)

- 6.4.5 Panasonic Holdings Corporation

- 6.4.6 Sharp Corporation

- 6.4.7 AU Optronics Corporation

- 6.4.8 Sony Group Corporation

- 6.4.9 Crystal Display Systems Ltd.

- 6.4.10 Pro Display UK Ltd.

- 6.4.11 Hangzhou Hikvision Digital Technology Co., Ltd.

- 6.4.12 Nexnovo Technology Co., Ltd.

- 6.4.13 Shenzhen AuroLED Technology Co., Ltd.

- 6.4.14 Tianma Micro-electronics Co., Ltd.

- 6.4.15 Visionox Technology Inc.

- 6.4.16 Japan Display Inc.

- 6.4.17 2Point0 Concepts LLC

- 6.4.18 Xiaomi Inc.

- 6.4.19 Visteon Corporation

- 6.4.20 Continental AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

透明ディスプレイは、その名の通り、表示面が透明であり、背景の景色を透かして見せながら、同時にデジタル情報を表示できる革新的なディスプレイ技術でございます。従来の不透明なディスプレイが、その背後を完全に遮断して情報を提示するのに対し、透明ディスプレイは現実世界とデジタル情報を融合させることで、新たな視覚体験と情報提示の可能性を切り開きます。この技術は、拡張現実(AR)や複合現実(MR)の概念を物理的な空間に持ち込むものとして、多岐にわたる分野での応用が期待されております。

透明ディスプレイには、いくつかの主要な技術方式がございます。最も広く知られているのは、有機EL(OLED)を用いた透明OLEDディスプレイです。有機ELは自発光型であるため、バックライトが不要であり、これにより高い透明度と薄型化を実現できます。また、高コントラストで鮮やかな色彩表現が可能であり、視野角も広いため、透明ディスプレイの主流技術となっております。次に、液晶(LCD)を用いた透明LCDディスプレイも存在します。こちらはバックライトが必要となるため、透明度を確保するためには特殊な構造や技術が求められますが、コスト面での優位性や、既存のLCD製造技術を応用できる点が特徴です。近年では、バックライトの進化や画素構造の改良により、透過率が向上した製品も登場しております。さらに、マイクロLEDやミニLEDを用いた透明ディスプレイも注目されております。これらのLED技術は、高輝度、長寿命、そして高いモジュール性を持ち、個々のLED素子を微細化することで、高い透過率と優れた表示性能の両立を目指しております。特にマイクロLEDは、将来の透明ディスプレイの有力な候補とされており、研究開発が活発に進められております。この他、ガラスや透明なスクリーンに映像を投影するプロジェクション型や、電圧を印加することで透明度が変化するスマートウィンドウ技術を応用したものも、広義の透明ディスプレイとして捉えることができます。それぞれの方式には、コスト、表示性能、透過率、耐久性において一長一短があり、用途に応じて最適な技術が選択されます。

透明ディスプレイは、そのユニークな特性から、非常に幅広い分野での応用が期待されております。商業施設や店舗においては、デジタルサイネージやショーケースとして活用されております。例えば、商品の背後に透明ディスプレイを設置し、商品そのものを見せながら、その上に商品の情報やプロモーション映像を重ねて表示することで、顧客の購買意欲を高める効果が期待できます。また、ウィンドウディスプレイとして、通行人に向けて魅力的なコンテンツを発信するツールとしても利用されております。自動車分野では、ヘッドアップディスプレイ(HUD)の進化形として、フロントガラスに直接情報を表示する技術や、サイドウィンドウを情報表示面として活用するスマートウィンドウとしての応用が進められております。これにより、ドライバーは視線を大きく動かすことなく、ナビゲーション情報や車両の状態、外部の情報を確認できるようになります。医療分野では、手術室での情報表示や、患者のバイタルデータ、X線画像などを透過的に表示することで、医師が患者から目を離すことなく必要な情報を確認できる環境を提供し、手術の精度向上や効率化に貢献しております。建築や住宅分野では、スマートホームの一部として、窓ガラスが情報ディスプレイになったり、室内の間仕切りが情報表示面になったりすることで、空間デザインと機能性を両立させる新たな可能性を提示しております。例えば、天気予報やニュース、家族のスケジュールなどを窓に表示するといった使い方が考えられます。産業分野では、工場での作業支援ツールとして、作業指示やマニュアルを透過的に表示するARグラスのようなデバイスや、生産ラインの状況をリアルタイムで表示するモニターとして活用され、作業効率の向上やヒューマンエラーの削減に寄与しております。エンターテイメント分野では、コンサートやイベントの舞台演出、美術館や博物館での展示解説など、視覚的なインパクトを伴う表現に利用され、観客に没入感のある体験を提供しております。

透明ディスプレイの進化と普及には、様々な関連技術の発展が不可欠でございます。最も密接に関連するのは、拡張現実(AR)および複合現実(MR)技術です。透明ディスプレイは、現実世界にデジタル情報を重ね合わせるAR/MR体験を実現するための重要なハードウェア基盤となります。ユーザーインターフェースの観点からは、視線追跡技術やジェスチャー認識技術、高精度なタッチセンサーなどが重要です。これにより、ユーザーはディスプレイに直接触れることなく、あるいは自然な動作で情報を操作できるようになります。人工知能(AI)は、表示されるコンテンツの最適化や、ユーザーの行動パターンに基づいたパーソナライズされた情報提供、さらには音声認識による操作など、透明ディスプレイのインテリジェンスを高める上で不可欠な技術です。高速通信技術、特に5Gや将来の6Gは、大容量の映像コンテンツやリアルタイムのインタラクティブな情報を遅延なく透明ディスプレイに配信するために極めて重要でございます。光学技術もまた、透過率の向上、反射率の低減、視認性の確保、そして屋外での使用を可能にするための高輝度化など、透明ディスプレイの性能を決定づける重要な要素です。さらに、高透明度な基板材料、フレキシブルな素材、耐久性の高い表面処理技術など、素材科学の進歩も透明ディスプレイの多様な形状や設置環境への対応を可能にしております。

透明ディスプレイ市場は、IoT(モノのインターネット)の普及、スマートシティ構想の進展、そしてデジタルトランスフォーメーション(DX)の加速を背景に、急速な成長を遂げております。特に、商業施設や自動車分野での需要が高まっており、今後もその市場規模は拡大していくと予測されております。主要なメーカーとしては、LG Display、Samsung Displayといった韓国の大手ディスプレイメーカーが透明OLED市場を牽引しており、中国のBOEや台湾のAUOなども、LCDやLEDベースの透明ディスプレイ技術の開発に注力しております。しかしながら、透明ディスプレイの普及にはいくつかの課題もございます。現状では、製造コストが高く、一般的なディスプレイと比較して高価である点が挙げられます。また、輝度や透過率のバランス、屋外での視認性、耐久性、そして消費電力の効率化なども、今後の技術開発における重要なテーマとなっております。これらの課題を克服し、より高性能でコスト効率の良い製品を提供することが、市場のさらなる拡大には不可欠でございます。

透明ディスプレイの将来は、非常に明るく、私たちの生活や社会に大きな変革をもたらす可能性を秘めております。技術面では、より高精細で高輝度、そしてさらに高い透過率を持つディスプレイの開発が進むでしょう。特にマイクロLED技術の成熟は、透明ディスプレイの性能を飛躍的に向上させると期待されております。また、フレキシブル化やロールアブル化といった、より自由な形状や設置方法を可能にする技術も進化し、様々な空間へのシームレスな統合が実現されるでしょう。用途の面では、スマートシティのインフラとして、街中の窓や壁が情報表示面となり、公共交通機関の窓が観光情報や広告を表示するようになるかもしれません。スマートホームにおいては、家電製品のディスプレイが透明化され、生活空間に溶け込む形で情報を提供するようになるでしょう。AIとの融合は、透明ディスプレイを単なる表示装置から、ユーザーの状況や好みに合わせてパーソナライズされた情報を提供するインテリジェントなインターフェースへと進化させます。例えば、ユーザーが窓の外を見ているときに、その景色に関連する情報を自動的に表示するといったことが可能になるでしょう。透明ディスプレイは、現実世界とデジタル世界をより自然に融合させ、新たなユーザーエクスペリエンスを創出します。これにより、情報へのアクセス方法が変わり、私たちの働き方、学び方、そして遊び方にも大きな影響を与えることになります。未来の社会では、透明ディスプレイが当たり前のように存在し、私たちの生活をより豊かで便利なものにしてくれることと期待されております。