透明エレクトロニクス市場の規模・シェア分析、成長トレンドと予測(2025年~2030年)

透明エレクトロニクス市場レポートは、製品(透明ディスプレイ、透明ソーラーパネル、スマート製品など)、材料タイプ(酸化インジウムスズ(ITO)、代替TCO(AZO、FTO)など)、技術(LCD/TFTなど)、エンドユーザーアプリケーション(家電、自動車・輸送、航空宇宙・防衛など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

透明エレクトロニクス市場規模、予測レポート2025年~2030年

市場概要

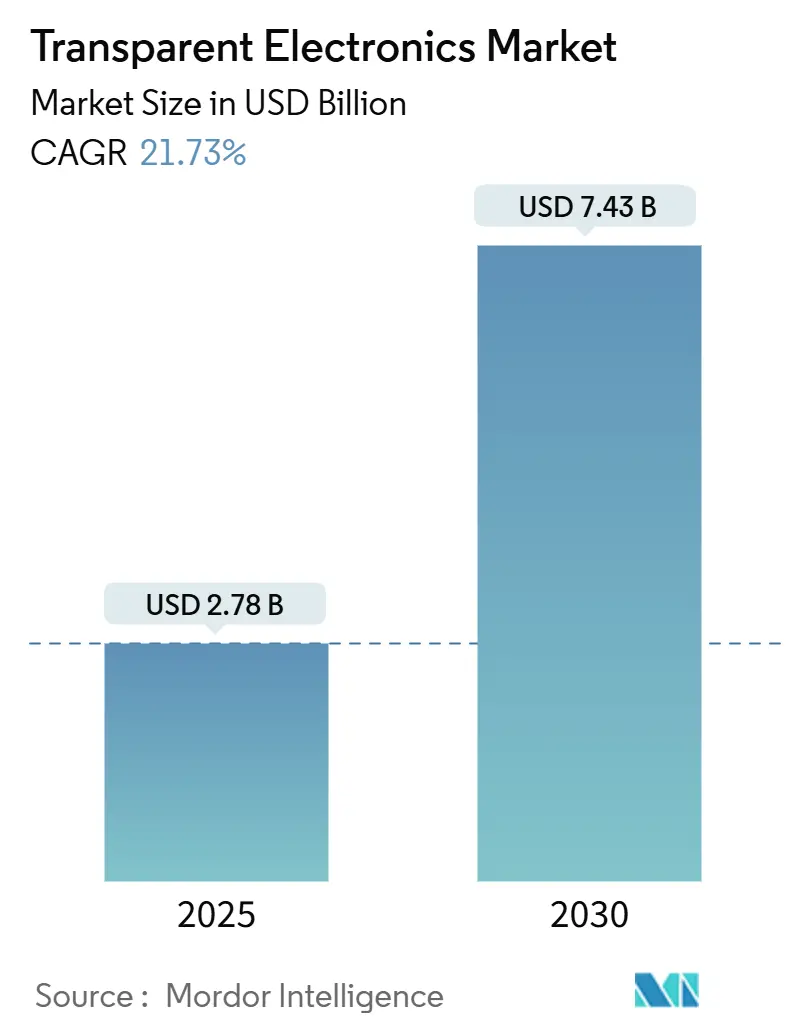

透明エレクトロニクス市場は、2025年に27.8億米ドルに達し、2030年には74.3億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は21.73%を記録する見込みです。この市場は、光学的な透明性と電子機能を融合させる製品革新により、ニッチなディスプレイ用途から、エネルギー効率の高い建物、先進的な車両コックピット、没入型小売空間といった主流の役割へと移行しています。

ネットゼロ建築に向けた規制圧力、輸送の電化、インタラクティブな商業空間への需要増加が、透明太陽光発電、マイクロLED、エレクトロクロミックプラットフォームへの設備投資を加速させています。競争優位性は、パネルサイズだけでなく、柔軟な材料へのアクセスや高歩留まりの成膜プロセスによって決定される傾向が強まっています。インジウムスズ酸化物(ITO)以外の材料に多様化し、建物一体型太陽光発電(BIPV)や自動運転車向けエレクトロニクスと連携するメーカーが、次の成長の波を捉える位置にいます。

主要なレポートのポイント

* 製品別: 透明ディスプレイが2024年に43.1%の収益シェアを占め、市場を牽引しました。一方、透明ソーラーパネルは2030年までに25.5%の最速CAGRを記録すると予測されています。

* 材料別: インジウムスズ酸化物(ITO)が2024年に52.1%のシェアを維持しましたが、銀ナノワイヤーおよび金属メッシュは2030年までに22.3%のCAGRで成長すると見込まれています。

* 技術別: LCD/TFTが2024年の透明エレクトロニクス市場規模の48.3%を占めました。OLEDおよびマイクロOLEDは2030年までに23.2%のCAGRで成長する見込みです。

* 最終用途アプリケーション別: 家電製品が2024年に54.8%のシェアを占めましたが、建物・インフラ分野は2030年までに25.8%の最速CAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に透明エレクトロニクス市場シェアの43.1%を占め、最大の市場となりました。中東・アフリカ地域は2025年から2030年までに22.6%のCAGRで成長すると予想されています。

グローバル透明エレクトロニクス市場のトレンドと洞察

推進要因(Drivers)

1. ネットゼロ建築規制によるスマートウィンドウの採用加速:

欧州連合の2030年までにすべての新築建築物にほぼゼロエネルギー性能を義務付ける法規制は、建築家を太陽熱取得を動的に調整するエレクトロクロミックガラスへと向かわせています。ドイツやスカンジナビアでの試験導入では、冷却エネルギーを20%以上削減できることが示されており、新しい液流エレクトロクロミック設計は季節的に室内温度を5℃シフトさせる能力も追加しました。建築自動化システムとの統合が標準化されつつあり、パネルメーカーだけでなくセンサーおよび制御サプライヤーにも収益源が生まれています。国家改修プログラムによる資金提供も、スマートウィンドウを含む外装改修に専用予算を割り当てており、中期的な成長見通しを強化しています。

2. 自動運転車およびEVコックピットにおけるヘッドアップディスプレイ(HUD)の急速な普及:

自動車メーカーは、ナビゲーション、ドライバーアシスト、インフォテインメントデータをフロントガラスに直接投影する大型透明ヘッドアップディスプレイ(HUD)に注目しています。最近のマイクロLEDプロトタイプは、85%の透明度を維持しつつ1,000ニトの輝度を達成し、日中の可変光条件下での以前のグレア制限を克服しました。この能力は、米国、日本、EUの厳格なドライバーの注意散漫防止および安全基準を満たし、2026年発売予定の中級電気自動車での採用を促しています。短期的な需要は、システムステータス情報のためにより広い視覚野を必要とする自動運転レベル3機能への移行によって増幅されています。

3. アジアの主要都市におけるAR対応透明小売サイネージの急増:

上海、東京、ソウルなどの旗艦店では、物理的な商品視認性を妨げることなく、動的なコンテンツを重ね合わせる拡張現実(AR)小売ウォールが導入されています。このアプローチは、特に高級品や自動車のショールームにおいて、ウィンドウスペースをインタラクティブな販売チャネルに変え、来店客のコンバージョン率を高めています。季節ごとのプロモーションによってパネルの交換サイクルが速いため、軽量で交換が容易なマイクロLEDガラスモジュールの需要が繰り返し発生しています。透明サイネージが構造変更ではなくファサード強化として分類される有利な店舗設備規制も、このカテゴリーの成長に貢献しています。

4. 建物一体型太陽光発電(BIPV)義務化による透明ソーラーパネルの促進:

中国のBIPVクォータは、商業施設の許可を屋上またはファサードの太陽光発電容量と結びつけており、建築用ガラスの調達を再構築しています。タンデムペロブスカイト有機太陽電池は、30%の透明度で12.3%の効率を達成し、採光が重要なカーテンウォール用途で実用可能となっています。標準的なIGU(断熱ガラスユニット)形式内に太陽光発電層を積層できるサプライヤーは、地元のファサード請負業者と合弁事業を形成し、今後4年間で市場浸透を加速させています。

5. フレキシブル透明導体を必要とするウェアラブル医療センサー:

ウェアラブル医療センサーの分野では、バイタルサインを邪魔にならずに追跡するパッチに、柔軟な透明導体が必要とされています。これは、日常の表面に埋め込まれたアンビエントで常時稼働の医療診断への移行を示唆しています。

阻害要因(Restraints)

1. インジウム価格の変動と供給集中:

ITOは依然として主要な透明導体ですが、精製インジウムの半分以上が単一の国から供給されており、パネルメーカーは年間30%を超える急激なスポット価格変動にさらされています。これらの価格高騰はディスプレイメーカーの利益を圧迫し、生産能力拡大の決定を遅らせています。材料メーカーは、90%の透過率で30Ω/sq未満の抵抗を示し、1,000回の曲げサイクルに耐える銀ナノワイヤー代替品で対応しています。しかし、この移行には新しい硬化温度とパターニング化学が必要であり、大量生産の認定サイクルが長期化しています。

2. 大面積透明OLEDパネルの低歩留まりスケーリング:

透明OLEDパネルが30インチの対角線を超えると、粒子汚染や有機物成膜の不均一性により、歩留まり損失が急激に増加します。プレミアムなインテリアデザイン用途では、55インチパネルで最大6万米ドルの価格が設定されており、大量採用を制限しています。継続的なR&Dは、水分侵入を最小限に抑えるハイブリッドレーザー真空封止に焦点を当てていますが、スケーラブルな商業ソリューションは2027年以前には実現しそうにありません。その間、サプライヤーは市場を小型の消費者向けデバイスと高利益の建築用ショーケースにセグメント化しています。

3. 重金属酸化物膜に関するE-waste規制:

欧州連合における重金属酸化物膜に関するE-waste(電子廃棄物)規制は、透明エレクトロニクス製品の設計と製造に影響を与え、環境に配慮した材料やリサイクルプロセスの開発を促しています。

4. マグネトロンスパッタリングおよびALD装置の高設備投資:

マグネトロンスパッタリングや原子層堆積(ALD)装置などの製造設備への高額な設備投資は、新規参入者にとって大きな障壁となり、市場の成長を長期的に抑制する可能性があります。

セグメント分析

製品別: 透明ソーラーパネルがエネルギー統合を革新

透明ディスプレイは2024年に43.1%と最大の収益シェアを占めましたが、透明ソーラーパネルは、オンサイト発電を奨励する建築基準に後押しされ、2030年までに25.5%のCAGRで成長すると予測されています。スイスのベンチャー企業は、外観を変えることなく標準的なファサードに溶け込む400Wのガラス状BIPVモジュールを発表しました。ソーラーパネルの透明エレクトロニクス市場規模は、発電機と採光面という二重の役割を反映し、2030年までに19億米ドルに達すると予測されています。

製品の多様化は、タッチセンサーやヒーターの基盤となる透明導電性フィルム、航空宇宙シールド用の頑丈な透明セラミックスにも及んでいます。動的調光機能を備えたスマートウィンドウユニットは、商業用不動産で引き続き牽引力を得ており、温暖な気候では投資回収期間を5年未満に短縮する運用コスト削減に支えられています。

透明エレクトロニクス市場は、製品カテゴリ間の相互運用性をますます重視しています。新興のタンデム太陽電池は、マイクロLEDバックプレーンと同じ成膜ツールを共有し、多目的製造ラインを可能にしています。車両のフロントガラスに埋め込まれた透明センサーは、占有率や環境データを先進運転支援システムに供給し始めており、価値がスタンドアロンコンポーネントから統合機能へと移行していることを示しています。

材料タイプ別: 銀ナノワイヤーがITOの優位性に挑戦

インジウムスズ酸化物(ITO)は、LCD/TFTおよびタッチパネルのサプライチェーン全体でその地位を確立しているため、2024年には透明エレクトロニクス市場シェアの52.1%を占めました。しかし、銀ナノワイヤー複合材と金属メッシュは、2030年までに22.3%のCAGRでこの優位性を侵食すると予想されています。実験室デバイスでは、90%の透過率で26Ω/sqのシート抵抗が実証されており、120%のひずみ下で抵抗ドリフトが10%に抑えられているため、折りたたみ式スマートフォンや電子皮膚パッチに適用可能です。

アプリケーション固有の最適化が材料選択を導きます。PEDOT:PSSなどの導電性ポリマーは、低コストで柔軟なディスプレイ向けに射出成形されたプラスチック基板をコーティングし、グラフェンはウェアラブルバイオセンサーの熱および信号均一性の課題を管理します。透明セラミックスは過酷な環境光学系でニッチな需要を確保し、カーボンナノチューブハイブリッドは光学的な透明性が不可欠な電磁シールド層で登場しています。

技術別: OLEDイノベーションがプレミアムアプリケーションを牽引

LCD/TFTは、成熟した製造とコスト効率により、2024年に48.3%のシェアで依然として量産リーダーでした。しかし、透明エレクトロニクス市場は、OLEDおよびマイクロOLEDが2030年までに23.2%のCAGRでより速い拡大を予測しており、その高いコントラストと薄膜フォームファクターに支えられています。最近のデモンストレーターは、OLEDスタック内に指紋および心拍数センサーを統合し、別個のカバーガラスコンポーネントを不要にしています。

量子ドット発光層は色純度を向上させ、透明マイクロLEDタイルは日当たりの良い小売環境向けに1,000ニトの輝度を提供します。エレクトロクロミックおよび懸濁粒子デバイス技術は、ディスプレイの主流からは外れていますが、1秒未満の切り替え時間を達成し、営業日中にフルサイネージとクリアウィンドウモードを切り替える動的な店舗を可能にしています。

最終用途アプリケーション別: 建物が成長の触媒として浮上

家電製品は2024年の収益の54.8%を占めましたが、建設分野は25.8%のCAGRで最も急速に成長するユーザーセグメントとなる準備ができています。スマートファサードが発電、採光制御、居住者情報ディスプレイを組み合わせることで、建物アプリケーションの透明エレクトロニクス市場規模は2030年までに10億米ドルを超えると予測されています。HVACシステムにリンクされたエレクトロクロミックガラスは、温帯地域で年間冷却負荷を20%削減でき、施設管理者の投資回収に関する議論を強化しています。

自動車サプライヤーは、全天候型性能を確保するために透明ヒーターをフロントガラスHUDに組み込み、アグリボルタイック温室では、作物成長のための光スペクトルと電力生産のバランスをとる半透明太陽光発電屋根を採用しています。ヘルスケア分野では、バイタルサインを目立たずに追跡するパッチに伸縮性のある透明回路が採用されており、日常の表面に埋め込まれたアンビエントで常時稼働の医療診断への移行を示唆しています。

地域分析

アジア太平洋地域は、ディスプレイ向けの大規模な製造工場と中国の世界最大のBIPVプログラムに支えられ、2024年の収益の43.1%を占めました。都市の空気質目標を再生可能エネルギー容量と結びつける政府のインセンティブが、上海や深圳などのメガシティで透明ソーラーファサードの採用を促進しています。日本と韓国の企業はOLED研究を支配しており、透過率とピクセル密度で新たなベンチマークを設定するプロトタイプを定期的に発表しています。

北米は、自動運転車ソフトウェアにおけるリーダーシップを活用し、透明HUDとセンサーリッチなフロントガラスの需要を加速させています。建築エネルギー規制は州によって異なりますが、商業改修におけるエレクトロクロミックの採用を総じて支持しています。欧州の厳格な2030年気候変動アジェンダは、スマートガラスとBIPVを改修資金の中心に据え、ファサード請負業者と材料スペシャリスト間の国境を越えたパートナーシップの急増を推進しています。

中東・アフリカ地域は、スマートシティ投資がデジタルサイネージ、適応型シェーディング、ソーラーガラスをランドマークプロジェクトに統合することで、2025年から2030年までに22.6%のCAGRで成長すると予測されています。サウジアラビアのVision 2030は、透明ディスプレイウォールとインタラクティブコンテンツを融合させた没入型遺産サイトに数十億ドル規模の予算を割り当てています。ラテンアメリカは、豊富な太陽光照射が都市の高層開発における透明PVの採用と一致する未開拓のフロンティアですが、サプライチェーンの課題と資金調達コストが短期的な採用を抑制しています。

競合状況

市場構造は中程度の集中度であり、Samsung Display、LG Display、BOE Technologyが率いる上位5社のディスプレイパネルメーカーが、透明OLEDおよびマイクロLED容量の大部分を占めています。材料分野のリーダーシップは、ガラス基板ではCorning、AGC、NSG Groupにあり、銀ナノワイヤー導電性インクではDuPontとCambriosが主導しています。

エコシステムにおけるコラボレーションが重要であり、NanolumensとAUO Display Plusは2025年に64インチの透明マイクロLEDウォールを共同発表し、交通量の多い小売店や博物館をターゲットにしています。スタートアップ企業は、Ubiquitous Energyが目に見える透明な太陽光発電コーティングを追求し、Brite Solarが作物成長に適した光スペクトルを管理する温室用ガラスをターゲットにするなど、未開拓の機会に焦点を当てています。知的財産権をめぐる争いは、市場の利害関係の大きさを浮き彫りにしています。2025年には、AMOLEDエミッタースタックをめぐる米国での特許訴訟が発生し、後発企業にとっての参入障壁が高まっていることを示唆しています。真空成膜ラインへの設備投資は依然として高く、新規参入企業は資産の少ないライセンス供与やコンポーネントのニッチ市場に目を向け、完全なパネル製造には手を出さない傾向にあります。

最近の業界動向

* 2025年5月: AUOはSID 2025で64インチの透明ディスプレイで「Best Micro LED-Based Technology」を受賞し、NanolumensはAUOと提携して小売店向けにSeeThrµパネルを商業化しました。TOPPAN HoldingsはSonocoの熱成形およびフレキシブルパッケージング資産を買収し、食品および医療用途向けの透明バリアフィルムポートフォリオを拡大しました。

* 2025年4月: DuPontは、折りたたみ式OLEDおよび透明ヒーター市場向けに、柔軟性を強化したActivegrid銀ナノワイヤーフィルムを発表しました。

* 2025年3月: 南デンマーク大学の研究者たちは、タンデム太陽電池で30%の透明度で12.3%の効率を達成し、BIPVの実現可能性を進展させました。

* 2025年2月: Samsungは、クリスタルクリアなガラスとAI駆動のコンテンツ最適化を組み合わせた透明MICRO LEDパネルで、ISE 2025の「Digital Signage Innovation of the Year」を受賞しました。

* 2025年1月: LG ElectronicsはCES 2025でSignature OLED T 4K透明TVを発表し、リビングルームやショールームの設定に合わせて切り替え可能な不透明度を提供しました。

本レポートは、透明エレクトロニクス市場に関する詳細な分析を提供しています。この市場は、80%以上の光透過率を維持しつつ電子機能を発揮する、新しく製造された部品および完成品(例:透明OLEDディスプレイ、マイクロLEDディスプレイ、導電性フィルム、スマートウィンドウ、シースルー型太陽光発電パネルなど)のグローバルな販売を対象としています。再生品やアフターマーケットのレトロフィットフィルム・コーティングは含まれません。

市場規模に関して、透明エレクトロニクス市場は2025年に27.8億米ドルに達し、2030年までには74.3億米ドルに成長すると予測されています。最も急速に拡大しているセグメントは透明太陽光発電パネルであり、建築一体型太陽光発電(BIPV)への政策支援が追い風となり、2025年から2030年にかけて年平均成長率(CAGR)25.5%で成長すると見込まれています。地域別では、アジア太平洋地域が2024年に収益シェアの43.1%を占め、市場を牽引しています。これは、同地域に大規模なディスプレイ製造拠点が集中していること、中国における積極的なBIPV義務化、および透明デジタルサイネージの小売分野での急速な採用が主な要因です。

材料不足への対応としては、メーカーはインジウムスズ酸化物(ITO)に代わり、同等の透明度と高い柔軟性を提供する銀ナノワイヤーや金属メッシュ導体への多様化を進めています。スマートウィンドウはエネルギー効率向上に重要な役割を果たしており、ビル管理システムと統合されたエレクトロクロミックガラスは、冷房エネルギー消費を約20%削減できる可能性があり、EUのネットゼロ建築指令を支援します。透明エレクトロニクスの用途はディスプレイに限定されず、太陽光発電カーテンウォール、フロントガラスヒーター、伸縮性医療センサー、温室の屋根など、多機能表面へのシフトが顕著です。

市場の主要な推進要因としては、EUにおけるネットゼロ建築規制によるスマートウィンドウの採用加速、北米における自動運転車およびEVコックピットでのヘッドアップディスプレイ(HUD)の急速な普及、アジアの主要都市におけるAR対応透明小売サイネージの急増が挙げられます。また、中国におけるBIPV義務化が透明太陽光発電パネルの需要を刺激し、ウェアラブル医療センサーが柔軟な透明導体を必要としていることも成長を後押ししています。一方、市場の阻害要因としては、インジウム価格の変動性と供給源の集中、大面積透明OLEDパネルの低歩留まり、欧州における重金属酸化物フィルムに関するE-waste規制、マグネトロンスパッタリングおよびALD装置の高額な設備投資が挙げられます。

本レポートでは、製品別(透明ディスプレイ、透明太陽光発電パネル、スマートウィンドウ/スマートガラス、透明導電性フィルム、透明セラミックス・アルミニウム、透明センサーなど)、材料タイプ別(ITO、代替TCOs、銀ナノワイヤー・金属メッシュ、炭素系ナノ材料、導電性ポリマー)、技術別(LCD/TFT、OLED・マイクロOLED、量子ドット・マイクロLED、薄膜太陽光発電、エレクトロクロミック・SPD)、最終用途アプリケーション別(家電、自動車・輸送、建築・インフラ、エネルギー・公益事業、航空宇宙・防衛、ヘルスケア・ウェアラブル、小売・デジタルサイネージ)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に市場規模と成長予測を詳細に分析しています。

調査方法論では、一次調査として、アジア太平洋、北米、欧州のディスプレイパネルエンジニア、BIPV設置業者、ティア1自動車用ガラス購入者との対話を通じて、歩留まり率、採用曲線、現実的な平均販売価格(ASP)を明確にしました。また、透明BIPVを使用する施設管理者への追跡調査により、二次データだけでは把握できない実世界の投資回収期間の仮定を検証しました。二次調査では、ITOシートの関税コード、スマートフォンパネル出荷データ、薄膜太陽電池の効率チャート、透明導電性酸化物の特許ファミリーなど、公開データストリームを分析しました。市場規模の算出と予測は、生産量、輸出入バランス、平均デバイスASPを収益に変換するトップダウンアプローチを採用し、ボトムアップでの妥当性検証も行われました。データの検証と更新サイクルでは、独立したシリーズとの差異スクリーニングを実施し、毎年、新たなデータ収集が行われます。本レポートの透明エレクトロニクスに関するベースラインは、その信頼性が強調されており、他社の推定値との比較を通じて、スコープ設定とデータ衛生の重要性が示されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、BOE Technology Group、LG Display、Samsung Display、Corning Incorporated、AGC Inc.、NSG Group、Saint-Gobain SAなど多数の主要企業がプロファイルされています。市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUにおけるスマートウィンドウ導入を加速するネットゼロ建築基準

- 4.2.2 自動運転車およびEVコックピットにおけるヘッドアップディスプレイの急速な普及(北米)

- 4.2.3 アジアの主要都市におけるAR対応透明小売サイネージの急増

- 4.2.4 中国における建築一体型PV義務化が透明ソーラーパネルを促進

- 4.2.5 柔軟な透明導体を必要とするウェアラブル医療センサー

-

4.3 市場の阻害要因

- 4.3.1 インジウム価格の変動と供給集中

- 4.3.2 大面積透明OLEDパネルの低歩留まりスケーリング

- 4.3.3 欧州における重金属酸化物膜に関するE-waste規制

- 4.3.4 マグネトロンスパッタリングおよびALD装置の高設備投資

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 透明ディスプレイ

- 5.1.2 透明ソーラーパネル

- 5.1.3 スマートウィンドウ/スマートガラス

- 5.1.4 透明導電性フィルム

- 5.1.5 透明セラミックスおよびアルミニウム

- 5.1.6 透明センサーおよびその他

-

5.2 材料タイプ別

- 5.2.1 酸化インジウムスズ (ITO)

- 5.2.2 代替TCO (AZO, FTO)

- 5.2.3 銀ナノワイヤーおよび金属メッシュ

- 5.2.4 炭素系ナノ材料 (グラフェン, CNT)

- 5.2.5 導電性ポリマー (PEDOT:PSS)

-

5.3 技術別

- 5.3.1 LCD/TFT

- 5.3.2 OLEDおよびマイクロOLED

- 5.3.3 量子ドットおよびマイクロLED

- 5.3.4 薄膜太陽電池 (CIGS, ペロブスカイト)

- 5.3.5 エレクトロクロミックおよびSPD

-

5.4 エンドユーザーアプリケーション別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車および輸送

- 5.4.3 建築およびインフラ

- 5.4.4 エネルギーおよび公益事業 (BIPV, アグリボルタイクス)

- 5.4.5 航空宇宙および防衛

- 5.4.6 ヘルスケアおよびウェアラブル

- 5.4.7 小売およびデジタルサイネージ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 湾岸協力会議諸国

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BOE Technology Group Co., Ltd.

- 6.4.2 LG Display Co., Ltd.

- 6.4.3 Samsung Display Co., Ltd.

- 6.4.4 Corning Incorporated

- 6.4.5 AGC Inc.

- 6.4.6 NSG Group (Pilkington)

- 6.4.7 Saint-Gobain SA

- 6.4.8 Ubiquitous Energy Inc.

- 6.4.9 Brite Solar Inc.

- 6.4.10 ClearLED Ltd.

- 6.4.11 Panasonic Holdings Corp.

- 6.4.12 Cambrios Technology Corp.

- 6.4.13 Surmet Corporation

- 6.4.14 3M Company

- 6.4.15 DuPont de Nemours Inc.

- 6.4.16 PPG Industries Inc.

- 6.4.17 Guardian Industries Holdings

- 6.4.18 Shenzhen Nexnovo Technology Co., Ltd.

- 6.4.19 Shenzhen AuroLED Technology Co., Ltd.

- 6.4.20 Street Communication Inc.

- 6.4.21 Apple Inc. (Transparent AR Glass R&D)

- 6.4.22 JX Nippon Mining and Metals Corp.

- 6.4.23 Heraeus Holding GmbH

- 6.4.24 American Elements Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

透明エレクトロニクスは、可視光を透過させる特性を持つ電子デバイスや回路の総称でございます。従来の不透明なシリコンなどの半導体材料とは異なり、酸化物半導体、カーボンナノチューブ、グラフェンといった高い光透過率を持つ材料を用いて作られます。これにより、デバイスが設置されている場所の背景が見える、あるいはデバイス自体が周囲の環境に溶け込むような、これまでにない機能やデザインの実現が可能となります。ディスプレイ、センサー、太陽電池など、多岐にわたる分野での応用が期待されており、次世代の電子技術として注目を集めております。

透明エレクトロニクスの種類は、主に構成材料とデバイスの種類によって分類されます。構成材料としては、まず透明導電膜が挙げられます。これは、電気を流しながら光を透過させる材料で、代表的なものに酸化インジウムスズ(ITO)がございます。ITOは液晶ディスプレイやタッチパネルに不可欠な材料ですが、インジウムの希少性や脆さから、酸化亜鉛アルミニウム(AZO)、酸化ガリウム亜鉛(GZO)、銀ナノワイヤー(AgNW)、グラフェン、カーボンナノチューブ(CNT)などの代替材料の研究開発が進められております。次に、透明半導体がございます。これは、光を透過させながら半導体としての機能を持つ材料で、酸化物半導体(IGZO: 酸化インジウムガリウム亜鉛、ZnO: 酸化亜鉛、SnO2: 酸化スズ、Ga2O3: 酸化ガリウムなど)が代表的です。特にIGZOは、高精細ディスプレイの薄膜トランジスタ(TFT)のチャネル材料として既に実用化され、その低消費電力性と高移動度特性が評価されております。さらに、透明絶縁体として二酸化ケイ素(SiO2)や酸化アルミニウム(Al2O3)などが、ゲート絶縁膜や層間絶縁膜に利用されます。これらの透明な機能性材料を支えるのが、ガラスや透明プラスチック(PEN、PET、PIなど)といった透明基板で、特にプラスチック基板はフレキシブルデバイスの実現に貢献します。デバイスの種類としては、透明トランジスタ、透明ダイオード、透明メモリ、透明センサー、透明太陽電池、そして透明ディスプレイなどが研究開発されております。

透明エレクトロニクスの用途は非常に広範です。最も期待される分野の一つがディスプレイです。透過型ディスプレイとして、自動車のフロントガラスに情報を表示するヘッドアップディスプレイ(HUD)や、拡張現実(AR)/仮想現実(VR)デバイス、スマートグラス、スマートミラーへの応用が考えられます。また、窓ガラスやショーケース、店舗のガラス壁などに直接情報を表示する「スマートウィンドウ」や「サイネージ」としての利用も進められております。次に、センサー分野では、光センサー、ガスセンサー、生体センサーなどが透明化されることで、ウェアラブルデバイスや医療機器のデザイン性向上、あるいは目立たない形での環境モニタリングが可能になります。太陽電池分野では、窓ガラス一体型太陽電池(BIPV: Building Integrated Photovoltaics)として、建物の外観を損なわずに発電を行うことが期待されており、自動車のサンルーフや携帯機器の充電器としての応用も模索されております。その他にも、セキュリティ用途での透過型認証システム、IoTデバイスの小型化やデザイン性向上、さらにはフレキシブルエレクトロニクスとの融合により、曲げたり折りたたんだりできる透明な電子機器の実現も視野に入っております。

関連技術としては、まず材料科学の進歩が不可欠です。高透過率と高導電率、あるいは高移動度を両立する新規透明導電材料や半導体材料の開発が継続的に行われております。特に、グラフェン、カーボンナノチューブ、ナノワイヤーといったナノ材料の合成と応用は、透明エレクトロニクスの性能向上に大きく寄与します。次に、薄膜形成技術が重要です。スパッタリング、原子層堆積(ALD)、化学気相成長(CVD)といった真空プロセスに加え、溶液プロセス(印刷技術)による低コスト・大面積製造技術の開発も進められております。微細加工技術も不可欠であり、リソグラフィやエッチング技術によって、透明な材料上に微細な回路パターンを形成します。また、透明エレクトロニクスは、フレキシブルエレクトロニクスと密接に関連しております。透明なプラスチック基板を用いることで、曲げられる、折りたためるデバイスの実現が可能となり、ウェアラブルデバイスやスマートテキスタイルなどへの応用が期待されます。さらに、プリンテッドエレクトロニクス技術は、溶液プロセスによる低コスト・大面積製造を可能にし、透明エレクトロニクスの普及を加速させる可能性を秘めております。AIやIoT技術との連携も重要であり、透明センサーで得られたデータをAIで解析し、IoTデバイスと連携させることで、よりスマートな社会の実現に貢献します。

市場背景としては、透明エレクトロニクスは今後大きな成長が期待される分野でございます。その成長要因としては、IoT、AI、AR/VR技術の急速な進化と普及が挙げられます。これらの技術は、より直感的でシームレスなユーザーインターフェースを求めており、透明エレクトロニクスはその要求に応えることができます。また、スマートシティやスマートホームの需要増加、環境・エネルギー問題への意識の高まり(特に透明太陽電池への期待)、そして製品のデザイン性や機能性に対する消費者の要求の高まりも、市場を牽引する要因となっております。現状では、一部の技術、例えばITOを用いたタッチパネルやIGZOを用いた高精細ディスプレイは既に実用化され、市場で大きなシェアを占めております。しかし、完全に透明なトランジスタや太陽電池といったデバイスは、まだ研究開発段階にあるものが多いのが実情です。課題としては、高透過率と高導電率または高移動度を同時に実現する材料の開発が依然として重要です。また、大面積かつ低コストで製造できる技術の確立、長期的な信頼性や耐久性の確保、そしてフレキシブル化への対応も、今後の普及に向けた重要な課題となっております。

将来展望として、透明エレクトロニクスは私たちの生活空間に革新的な変化をもたらす可能性を秘めております。あらゆるものが情報表示・入力デバイスとなる「ユビキタス社会」の実現に大きく貢献すると考えられます。例えば、窓ガラスが発電し、同時に情報表示や通信を行う「スマートウィンドウ」が普及すれば、環境調和型の社会が実現されるでしょう。医療・ヘルスケア分野では、ウェアラブルデバイスやインプラント型デバイスが、より目立たず、身体に負担をかけない形で進化する可能性があります。自動車分野では、スマートコックピットや自動運転支援システムにおいて、透過型ディスプレイが運転体験を向上させ、安全性を高めることが期待されます。建築分野では、デザイン性の高い建材として、あるいはエネルギー効率を高める手段として、透明エレクトロニクスが活用されるでしょう。材料開発や製造技術のさらなる進歩により、現在抱えているコストや性能、信頼性の課題が克服されれば、より高性能で安価な透明エレクトロニクスが広く普及し、既存のデバイスの置き換えに留まらず、全く新しいユーザー体験やサービスが生まれることが期待されます。透明エレクトロニクスは、私たちの生活空間と情報空間の境界を曖昧にし、より豊かで便利な未来を創造する鍵となる技術でございます。