移植診断市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

移植診断市場レポートは、テクノロジー(分子および非分子)、製品(機器、試薬など)、移植タイプ(固形臓器、幹細胞、軟部組織)、用途(診断および研究)、エンドユーザー(独立リファレンスラボなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

移植診断市場の概要

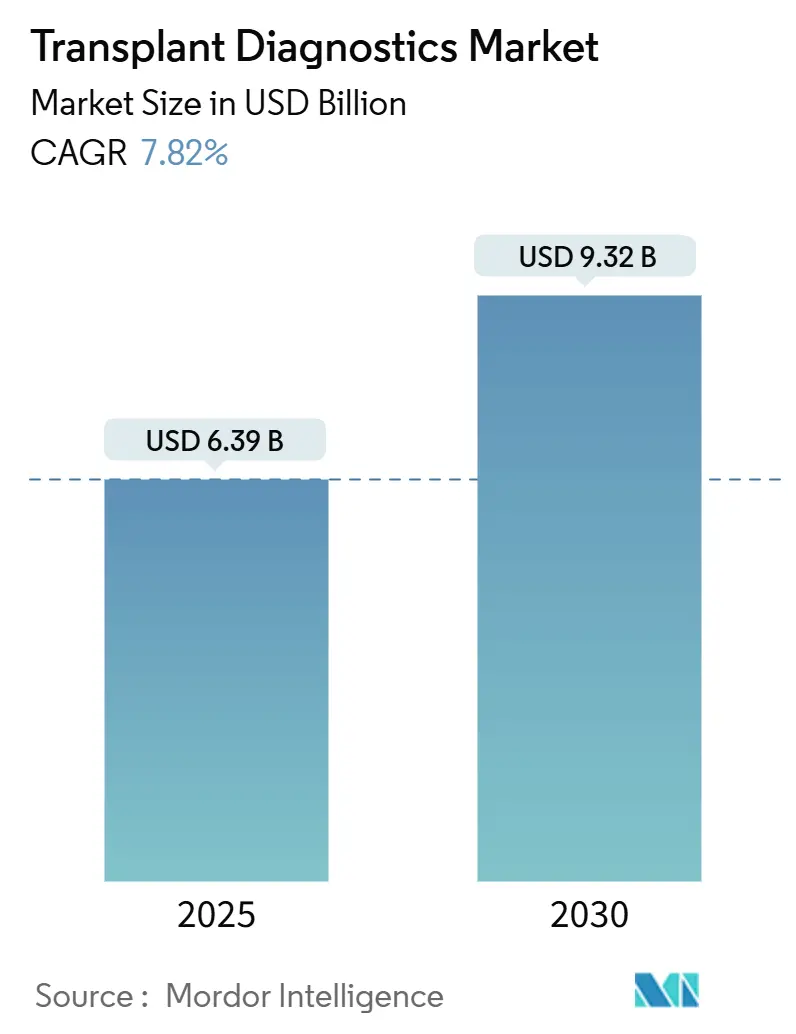

モルドール・インテリジェンスの分析によると、移植診断市場は、2025年には63.9億米ドルに達し、2030年には93.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.82%です。移植件数の増加、次世代シーケンシング(NGS)の急速な採用、AIを活用した意思決定支援、精密医療に対する支払い側の認識が、この市場の成長を牽引しています。

市場規模と主要指標

* 調査期間: 2019年~2030年

* 市場規模(2025年): 63.9億米ドル

* 市場規模(2030年): 93.2億米ドル

* 成長率(2025年~2030年): 7.82% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Abbott Laboratories、Biomérieux SA、Qiagen NV、F Hoffman La Roche AG、Bio-Rad Laboratories, Inc. など

市場分析の概要

高解像度HLAシーケンシングは、ターンアラウンドタイムと対立遺伝子分解能を大幅に向上させ、小規模プログラムの設備投資障壁を低減する従量課金モデルを促進しています。NGSワークフローには検証済みのライブラリキットが必要であり、予測的なdd-cfDNA(ドナー由来無細胞DNA)サーベイランスが日常的なフォローアップにおける侵襲的生検に取って代わりつつあるため、試薬の需要は引き続き堅調です。診断大手と移植専門企業が、分析、自動化、デジタル病理を統合したサービスを競って提供しており、競争が激化しています。

主要なレポートのポイント

* 技術別: 分子プラットフォームが2024年に移植診断市場シェアの69.35%を占め、主導しています。

* 製品別: 試薬および消耗品が2024年の収益の65.53%を占めました。ソフトウェアおよび分析は2030年までに13.85%のCAGRで拡大すると予測されています。

* 移植タイプ別: 固形臓器移植が2024年に76.62%のシェアを占め、幹細胞移植は10.52%のCAGRで成長しています。

* 用途別: 診断セグメントが2024年の収益の80.82%を占めました。研究セグメントは2030年までに11.61%のCAGRで増加すると予測されています。

* エンドユーザー別: 病院および移植センターが2024年に54.82%の収益を占めました。学術および研究機関は12.61%のCAGRで最も急速な成長を遂げています。

* 地域別: 北米が2024年に42.82%のシェアで市場を支配しましたが、アジア太平洋地域は11.61%のCAGRで成長しています。

世界の移植診断市場のトレンドと洞察(推進要因)

* 移植件数の増加(固形臓器および細胞療法):

米国では2024年に48,000件以上の臓器移植が行われ、世界的な増加傾向を反映しています。循環死後臓器提供(DCD)は、献体臓器提供の36%を占め、レシピエントプールを拡大しています。造血幹細胞移植における並行した勢いは、部分的に不一致なドナーを検証する高解像度HLAタイピングと関連しており、特に民族的に多様な患者に恩恵をもたらしています。移植件数の増加は、適合性アッセイ、術後モニタリング、および長期的な拒絶反応監視に対する需要を高め、移植診断市場における試薬の継続的な需要と設備利用率の向上につながっています。

* NGSベースのHLAおよびdd-cfDNA監視への移行:

NGSプラットフォームは、サンプルバーコーディングを介して複数のHLA遺伝子座の同時高解像度タイピングを提供し、スループットを向上させながら対立遺伝子あたりのコストを削減します。dd-cfDNAアッセイは、組織学よりも早期に移植片損傷を検出できるようになり、心臓レシピエントにおける高信号のハザード比は2.56です。国の支払い機関は、生検合併症の減少による下流の節約を認識し、償還承認を加速させています。試薬レンタル契約により、シーケンサー、ソフトウェア、消耗品が予測可能なサンプルあたりの料金でバンドルされ、中規模センター全体でのNGSの普及を促進しています。

* AI支援による組織適合性マッチング:

機械学習アルゴリズムは、従来のスコアリングよりも細胞性拒絶反応の予測において優れており、腎臓コホートで98%のドナー・レシピエントマッチング精度を達成しています。2,900人の患者を対象とした心臓生検画像分類器は、手動レビュー方法よりも高い診断精度を提供します。Smart Matchのようなプラットフォームは、IoTテレメトリーと予測分析を統合し、リアルタイムで割り当て決定を更新します。AIの統合により、すべての検査注文にソフトウェアサブスクリプションが組み込まれ、経常的な収益チャネルを開拓し、移植診断市場全体でベンダーロックインを強化しています。

* 試薬レンタルおよび従量課金制の価格設定:

初期設備投資の低減は、小規模センターが高度なアッセイを採用することを奨励します。ベンダーは、消耗品、サービス、分析を無制限の検査に対して定額の月額料金でバンドルすることにより、遺伝子治療のサブスクリプションモデルを再現しています。この取り決めは、予算の急増を平準化し、需要が急増する期間中の試薬の確実性を保証します。検査メニューを拡大するにつれて、サンプルあたりの経済性が向上し、トップティアの機関以外でも精密診断が利用可能になります。

世界の移植診断市場のトレンドと洞察(阻害要因)

* 高いアッセイコストと設備投資:

包括的なNGSシステムは、検証前に50万米ドルを超えることがあり、プレミアム試薬はサンプルあたり400米ドルに達することがあります。FDAによるラボ開発テスト(LDT)の監視は、10年間で12.9億米ドル近くのコンプライアンス費用を追加します。スループットが限られているラボは、これらの費用を償却するのに苦労し、大量処理が可能なリファレンスセンターへの統合を促しています。支払い側の料金体系が分析の複雑さに追いついていないdd-cfDNAアッセイにもコスト圧力が影響し、低所得地域での広範な展開が遅れています。

* 世界的な償還制度の不均一性:

MedicareによるAlloSureおよびAlloMapの裁定は、補償範囲の変動が需要の軌道を一夜にしてリセットする可能性を浮き彫りにしました。ヨーロッパでは、新しい検査に数年間の臨床データが必要であり、市場参入までの期間を延長し、エビデンス生成コストを増加させます。GDPRの制限により、レジストリベースの研究はすでに46.9%減少しており、償還申請の根拠となるバイオマーカーの検証が遅れています。これらの不一致は、世界的な商業ロードマップを分断し、移植診断市場の提供物の均一な拡大を阻害しています。

* 国境を越えたレジストリにおけるデータプライバシーの障壁:

GDPRなどのデータプライバシー規制は、国境を越えたデータ共有を複雑にし、特にヨーロッパとアジア太平洋地域で、希少対立遺伝子データの交換を制限しています。これにより、多施設共同研究の設計が複雑になり、バイオマーカーの検証が遅れる可能性があります。

セグメント分析

* 技術別:分子プラットフォームが優位性を拡大:

分子アッセイは、比類のない対立遺伝子分解能と多重化能力により、2024年に移植診断市場シェアの69.35%を占めました。このセグメントは、抽出、ライブラリ調製、シーケンシングを統合されたデッキで統合するラボ自動化の恩恵を受け、ハンズオンタイムを短縮し、2030年までに7.9%のCAGRで成長すると予測されています。フローサイトメトリーによるクロスマッチなどの補完的な非分子検査は、緊急の献体臓器割り当てに不可欠であり、特殊なユースケースで12.25%のCAGRで成長しています。

* 製品別:デジタル分析が加速:

試薬および消耗品は、すべてのNGSランでバーコード付きプライマー、ポリメラーゼ、キャプチャプローブを消費するため、2024年に65.53%のシェアを占め、収益の主要な柱であり続けました。しかし、ソフトウェアおよび分析は13.85%のCAGRを記録すると予想されており、アルゴリズムがQC、フェージング、臨床レポート作成を自動化するにつれて、デジタルサービスの移植診断市場規模が拡大しています。クラウドネイティブプラットフォームは、オンプレミスインフラの必要性を減らし、リアルタイムのバリアントデータベースをサポートします。

* 移植タイプ別:幹細胞移植が急増:

固形臓器プログラムは、腎臓および肝臓の症例数に支えられ、高頻度モニタリングを必要とするため、2024年の世界収益の76.62%を占めました。しかし、幹細胞移植は、不一致の非血縁ドナーが完全に一致するドナーと同等の生存率を達成するにつれて、2030年までに10.52%のCAGRで成長しています。異種移植の成功は、移植診断市場を多様化する新しい適合性アッセイの到来を告げています。

* 用途別:研究パイプラインがイノベーションを推進:

臨床診断は、移植前タイピング、仮想クロスマッチ、長期的な拒絶反応モニタリングを含み、2024年に収益の80.82%を生み出しました。バイオプリントされた組織モデル、オルガノイド、細胞外小胞分析が免疫プロファイリングのための超高感度シーケンシングを要求するため、研究用途は11.61%のCAGRで増加しています。助成金を受けたプロジェクトは、シングルセルRNAシーケンシングとHLA遺伝子型決定を統合するマルチオミクスワークフローをますます購入しており、これが消耗品の需要を促進し、最終的に臨床パネルに移行するバイオマーカーを育成しています。

* エンドユーザー別:学術センターが採用曲線をリード:

病院および専門の移植センターは、ポイントオブケアの決定が院内ラボに依存するため、2024年に54.82%のシェアを維持しました。学術および研究機関は、ケア提供と高複雑度アッセイを必要とする精密医療試験を組み合わせるため、12.61%のCAGRで拡大しています。独立したリファレンスラボは、オーバーフローサンプルを収集し、小規模な地域病院の規制上の複雑さを満たし、統合の傾向を強化しています。

地域分析

* 北米:

2024年には世界収益の42.82%を占めました。これは、包括的なメディケア政策、48,000件の移植手術、およびdd-cfDNAモニタリングを日常的に展開する密なセンターネットワークによるものです。AIアナライザーの広範な採用と早期の償還決定が、中程度の単価プレミアムを支えています。FDAによるLDTの規制は、小規模施設に圧力をかけ、規模の効率性を享受する全国的なリファレンスラボへのアウトソーシングを促す可能性があります。

* ヨーロッパ:

調和された品質スキームを備えた成熟したインフラを提供しています。しかし、GDPRは希少対立遺伝子データ交換を制限し、多施設共同研究の設計を複雑にし、バイオマーカーの検証を遅らせています。医療技術評価機関は、しばしば長期的な臨床転帰データを要求し、ベンダーの回収期間を延長します。それにもかかわらず、人口の高齢化と固形臓器の待機リストの増加が、安定した検査量を維持しています。

* アジア太平洋:

11.61%のCAGRで最も急速な拡大を記録しています。日本は遺伝子編集された異種移植の準備を先導し、インドは85-90%の1年生存率を達成しています。中国は、大規模な人口と政府による医療インフラへの投資により、この地域の成長を牽引する主要な市場の一つです。全体として、アジア太平洋地域は、医療アクセスの拡大、診断技術の進歩、および慢性疾患の有病率の増加により、今後も堅調な成長が見込まれます。

移植診断市場に関する本レポートは、市場の定義、動向、規模、成長予測、競争環境、および将来の展望について詳細な分析を提供しております。

市場の定義と範囲

本市場は、HLA抗原のタイピング、ドナー特異的抗体の検出、固形臓器、幹細胞、軟部組織移植の前後に分子マーカーを追跡するために使用される試薬キット、機器、および専用ソフトウェアから得られる収益を対象としております。病院の検査室、移植センター、独立したリファレンスラボラトリーで行われる検査が評価対象です。一方、治療薬、臓器保存装置、移植適合性専用ではない汎用分子ツールは本調査の範囲外とされております。

市場規模と成長予測

移植診断市場は、2025年には63.9億米ドル、2030年には93.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.82%と見込まれております。

市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

1. 移植量の増加: 固形臓器および細胞療法における移植手術の件数が増加しています。

2. NGSベースの技術への移行: 次世代シーケンシング(NGS)に基づくHLAタイピングおよび細胞遊離DNA(cfDNA)監視へのシフトが進んでいます。

3. ベンダーによる柔軟な価格設定: 試薬レンタルや従量課金制モデルがベンダーによって提供され、初期投資の障壁が低減されています。

4. AIを活用した適合性マッチング: 人工知能(AI)を用いた組織適合性マッチング技術の導入が進んでいます。

5. 3Dプリントマイクロ臓器の活用: 3Dプリントされたマイクロ臓器が参照コントロールとして利用されるようになっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 高コスト: アッセイコストおよび設備投資が高額である点が課題です。

2. 償還制度の不均一性: 世界的に償還制度が統一されておらず、地域によって差があります。

3. データプライバシーの課題: 国境を越えた登録におけるデータプライバシーに関するハードルが存在します。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しております。

* 技術別: 分子(PCRベース、シーケンシングベース)、非分子

* 製品別: 機器、試薬・消耗品、ソフトウェア・分析

* 移植タイプ別: 固形臓器、幹細胞・骨髄、軟部組織

* 用途別: 診断、研究

* エンドユーザー別: 独立リファレンスラボラトリー、病院・移植センター、学術・研究機関

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米

主要な洞察

* 技術の優位性: 分子アッセイは、次世代シーケンシング(NGS)の臨床的精度により、2024年に市場シェアの69.35%を占め、収益を牽引しています。

* 幹細胞診断の急速な成長: 幹細胞移植診断は、HLAマッチング基準の拡大により部分的に不適合なドナーが有効になったことで、10.52%のCAGRで最も速い成長を示しております。

* アジア太平洋地域の成長: アジア太平洋地域は、移植プログラムの急速な拡大と精密医療への政府投資により、11.61%のCAGRで最速の成長を遂げています。

* ベンダー戦略: ベンダーは、シーケンサー、消耗品、ソフトウェアを予測可能な運用費用にまとめる試薬レンタルや従量課金モデルを提供することで、中規模病院が多額の初期投資なしにNGSワークフローを導入できるよう支援しております。

競争環境

競争環境の分析には、市場集中度、市場シェア分析、および主要企業のプロファイル(Abbott Laboratories, Becton, Dickinson & Co, bioMerieux SA, Bio-Rad Laboratories Inc., CareDx Inc., F. Hoffmann-La Roche AG, Hologic Inc., Illumina Inc., Qiagen NV, Thermo Fisher Scientific Inc.など多数)が含まれております。

調査方法の信頼性

本レポートの調査方法は、一次調査(専門家へのインタビュー)、二次調査(公的データベース、学術誌、企業報告書)、市場規模算出と予測(国別の移植件数、検査数、平均販売価格に基づくトップダウンアプローチとサプライヤーデータによるボトムアップ検証)、および厳格なデータ検証と更新サイクル(履歴データとの差異分析、2段階のピアレビュー、シニア監査、年次更新)を通じて、高い信頼性と透明性を確保しております。これにより、意思決定者にとってバランスの取れた市場の基準値を提供しています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の市場機会と展望を提示しております。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 移植件数の増加(固形臓器および細胞療法)

- 4.2.2 NGSベースのHLAおよびcfDNA監視への移行

- 4.2.3 ベンダーによる試薬レンタル+従量課金制

- 4.2.4 AI支援による組織適合性マッチング

- 4.2.5 参照コントロールとしての3Dプリント微小臓器

-

4.3 市場の阻害要因

- 4.3.1 高いアッセイコストと設備投資

- 4.3.2 統一性のないグローバルな償還制度

- 4.3.3 国境を越えた登録におけるデータプライバシーの課題

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 技術別

- 5.1.1 分子

- 5.1.1.1 PCRベースの分子アッセイ

- 5.1.1.2 シーケンスベースの分子アッセイ

- 5.1.2 非分子

-

5.2 製品別

- 5.2.1 機器

- 5.2.2 試薬 & 消耗品

- 5.2.3 ソフトウェア / 分析

-

5.3 移植タイプ別

- 5.3.1 固形臓器

- 5.3.2 幹細胞 / 骨髄

- 5.3.3 軟組織

-

5.4 用途別

- 5.4.1 診断

- 5.4.2 研究

-

5.5 エンドユーザー別

- 5.5.1 独立リファレンスラボ

- 5.5.2 病院 & 移植センター

- 5.5.3 学術 & 研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ベクトン・ディッキンソン&カンパニー

- 6.3.3 バイオメリューSA

- 6.3.4 バイオ・ラッド・ラボラトリーズInc.

- 6.3.5 ケアDx Inc.

- 6.3.6 F. ホフマン・ラ・ロシュAG

- 6.3.7 ホロジックInc.

- 6.3.8 イルミナInc.

- 6.3.9 キアゲンNV

- 6.3.10 サーモフィッシャーサイエンティフィックInc.

- 6.3.11 イムコーInc.

- 6.3.12 オミクソンLtd.

- 6.3.13 GenDx (GenCell)

- 6.3.14 バイオジェニックス

- 6.3.15 オックスフォード・ナノポア・テクノロジーズ

- 6.3.16 ユーロフィン・サイエンティフィック

- 6.3.17 ナテラInc.

- 6.3.18 BGIゲノミクス

- 6.3.19 ユーロフィン・トランスプラント・ゲノミクス

- 6.3.20 ジェネトロン・ヘルス

- 6.3.21 パシフィック・バイオサイエンシズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

移植診断とは、臓器移植や造血幹細胞移植といった移植医療において、移植の成功率を高め、患者様の長期的な予後を改善するために行われる一連の診断プロセスを指します。具体的には、移植前におけるドナーとレシピエントの適合性評価、移植後における拒絶反応、感染症、移植片対宿主病(GVHD)などの合併症の早期発見と病態評価、そして免疫抑制療法の最適化を目的としています。これらの診断は、移植医療の安全性と有効性を確保し、患者様のQOL(生活の質)を維持するために不可欠な要素となっております。

移植診断は、大きく移植前診断と移植後診断に分けられます。移植前診断では、まずドナーとレシピエントの組織適合性抗原(HLA)タイピングが行われます。これは、拒絶反応のリスクを予測し、適合性の高い組み合わせを選択するために極めて重要です。また、ドナー特異的抗体(DSA)の有無を確認する交差適合試験も実施され、超急性拒絶反応のリスクを回避します。さらに、サイトメガロウイルス(CMV)、EBウイルス、B型肝炎ウイルス、C型肝炎ウイルス、HIVなどの感染症スクリーニングや、ドナー由来の腫瘍転移リスク評価も行われます。移植後診断では、拒絶反応の診断が中心となります。従来は生検による組織学的評価がゴールドスタンダードでしたが、近年では非侵襲的な診断法として、血中ドナー由来細胞フリーDNA(cfDNA)の測定や、ドナー特異的抗体のモニタリングが注目されています。これらは、拒絶反応の早期発見や治療効果の判定に役立ちます。また、免疫抑制状態にある患者様では感染症のリスクが高まるため、PCR法を用いたウイルス量モニタリング(CMV、BKウイルスなど)や、細菌・真菌感染症の培養検査などが定期的に行われます。造血幹細胞移植においては、移植片対宿主病(GVHD)の診断も重要であり、皮膚、肝臓、消化管などの生検や、特定のバイオマーカーの測定が行われます。さらに、免疫抑制剤の血中濃度モニタリングも、治療効果の維持と副作用の回避のために欠かせません。

移植診断の主な用途は多岐にわたります。第一に、移植前のドナーとレシピエントの適合性を評価し、最適な組み合わせを選択することで、移植後の拒絶反応のリスクを最小限に抑えることが挙げられます。第二に、移植後に発生しうる拒絶反応や感染症、GVHDなどの合併症を早期に発見し、迅速かつ適切な治療介入を行うことで、移植臓器の機能維持と患者様の生命予後の改善に貢献します。第三に、免疫抑制剤の投与量を個々の患者様の状態に合わせて最適化し、過剰な免疫抑制による感染症リスクや副作用を軽減しつつ、拒絶反応を効果的に抑制するための指針を提供します。これらの診断を通じて、移植医療の個別化が進み、患者様一人ひとりに合わせた精密な医療の提供が可能となります。

移植診断を支える技術は、分子生物学、免疫学、病理学など多岐にわたります。分子生物学的手法としては、ポリメラーゼ連鎖反応(PCR)法がHLAタイピング、ウイルス量測定、cfDNA測定などに広く用いられています。特に、次世代シーケンサー(NGS)は、高分解能なHLAタイピングや、複数の遺伝子を同時に解析する遺伝子発現プロファイリング、cfDNA解析においてその真価を発揮し、診断の精度と効率を飛躍的に向上させています。免疫学的検査では、フローサイトメトリーを用いたリンパ球サブセット解析や、Luminex法によるドナー特異的抗体(DSA)の検出が重要です。また、ELISA法は、サイトカインや特定の抗体の測定に利用されます。病理組織学的検査は、生検組織のヘマトキシリン・エオジン(HE)染色や免疫組織化学染色を通じて、拒絶反応やGVHDの確定診断に不可欠な情報を提供します。これらの技術の組み合わせにより、多角的な視点から患者様の状態を評価することが可能となっています。

世界の移植医療市場は、慢性疾患の増加や高齢化に伴う臓器不全患者の増加により、着実に拡大しています。これに伴い、移植診断の市場も成長を続けております。特に、診断技術の進歩は市場拡大の大きな要因となっており、NGSやcfDNAといった非侵襲的かつ高精度な診断法の登場は、臨床現場での採用を加速させています。主要な市場プレイヤーとしては、診断薬・機器を提供する大手企業(例:Thermo Fisher Scientific、Illumina、CareDxなど)や、専門的な検査受託サービスを提供する企業が挙げられます。しかし、高精度な診断技術の導入にはコストがかかること、また、専門的な知識と技術を持つ人材の育成が必要であることなど、いくつかの課題も存在します。一方で、早期診断による治療費の抑制や、患者様のQOL向上への貢献が期待されており、今後も市場は堅調に推移すると予測されています。

移植診断の将来は、さらなる技術革新と個別化医療の深化によって大きく変革されると期待されています。最も注目されるのは、非侵襲的診断法のさらなる発展です。血液検査のみで拒絶反応やGVHDの兆候を早期に、かつ高精度に捉える技術が普及することで、患者様の負担軽減と診断の迅速化が実現されるでしょう。また、人工知能(AI)や機械学習の活用も進むと考えられます。膨大な診断データや臨床情報をAIが解析することで、拒絶反応の予後予測、最適な免疫抑制療法の選択、さらには新たなバイオマーカーの発見に貢献することが期待されます。ゲノム、トランスクリプトーム、プロテオーム、メタボロームといったマルチオミクス解析の統合も、患者様一人ひとりの病態をより詳細に理解し、個別化された精密医療を実現するための鍵となります。将来的には、これらの技術が融合し、移植医療における診断から治療、予後管理までを一貫して最適化する、包括的なデジタルヘルスプラットフォームが構築される可能性も秘めております。これにより、移植患者様の長期的な健康と生活の質の向上が、より一層促進されることでしょう。