輸送管理システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

交通管理システム市場は、輸送モード(道路、鉄道など)、展開形態(オンプレミス、クラウド、ハイブリッド)、企業規模、エンドユーザー産業(製造業、小売・Eコマースなど)、コンポーネント、アプリケーション(注文管理、リアルタイムの可視化と追跡など)、地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

輸送管理システム市場の概要:2025年~2030年の成長トレンドと予測

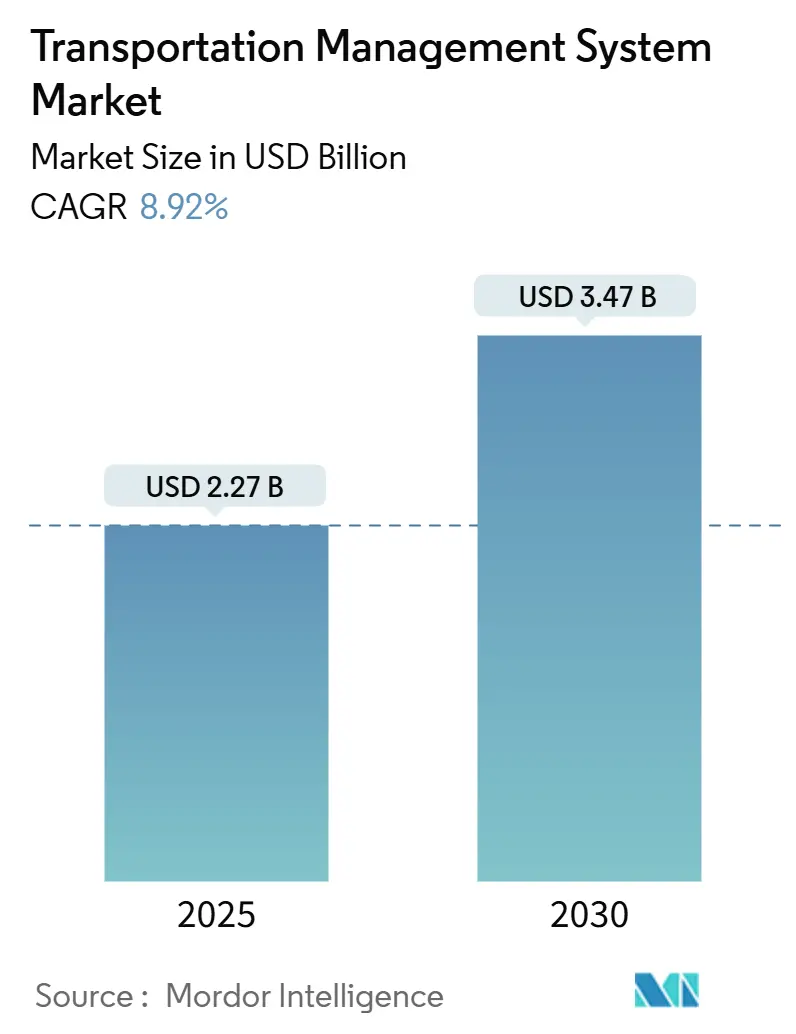

輸送管理システム(TMS)市場は、2025年には22.7億米ドルと推定され、2030年には34.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.92%で成長すると見込まれています。この成長は、企業が資本集約型のオンプレミスツールから、迅速な導入、低い総所有コスト、リアルタイムの運用可視性を提供するスケーラブルなクラウドプラットフォームへと移行していることに起因しています。

# 主要なレポートのポイント

* 導入形態別: クラウドは2024年にTMS市場シェアの63%を占め、2030年までに14.92%のCAGRで成長すると予測されています。

* 企業規模別: 大企業は2024年にTMS市場の62%を占めましたが、中小企業(SME)は2030年までに15%のCAGRで拡大すると見込まれています。

* 輸送手段別: 道路輸送が2024年に収益の58%を占めて支配的でしたが、航空輸送セグメントは2030年までに12.8%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にTMS市場規模の38%を占めてリードしましたが、アジア太平洋地域は2030年までに13.9%のCAGRを記録すると予測されています。

# 世界の輸送管理システム市場のトレンドと洞察

推進要因(Drivers)

1. クラウドベースTMSの導入によるコスト削減の加速:

クラウド導入は、ハードウェアとITのオーバーヘッドを削減し、レガシーシステムと比較して総所有コストを30%削減します。これにより、出荷データをリアルタイムで同期し、一元化された可視性と迅速な例外管理を実現します。マイクロサービスアーキテクチャにより、モジュールを段階的に有効化でき、大規模な展開のリスクを回避できます。ベンダーは、輸送量に合わせたサブスクリプション料金を提供し、組み込みのAIが持続可能性目標に合致する低炭素ルートを提案します。これらの要因により、クラウドは新しいTMS導入のデフォルトアーキテクチャとして位置付けられています。

2. Eコマースとオムニチャネル小売におけるリアルタイムのラストマイル最適化の需要:

当日および翌日配送の期待が高まる中、ルート計画は静的なものから動的なものへと変化しています。最新のTMSエンジンは、交通、天候、運送業者のキャパシティデータを数分ごとに取り込み、ドライバーのルート変更や顧客への自動アラートを可能にします。ラストマイルコストは総輸送費の最大53%に達する可能性があり、AIを活用した最適化は、統合された注文オーケストレーションプラットフォームに移行する小売業者にとってこの負担を軽減しています。高度なジオフェンシングは、カーブサイドピックアップや店舗から顧客への配送をサポートし、予測される到着予定時刻(ETA)は初回配送成功率を高め、顧客満足度と収益維持率を向上させます。

3. 電子ログデバイス(ELD)および温室効果ガス(GHG)報告に関する規制強化による貨物輸送のデジタル化:

カリフォルニア州のクリーン・トラック・チェックなどの規制は、フリートに詳細な排出ガスデータを収集・共有することを義務付けており、2037年までに1日あたり81トンを超える窒素酸化物(NOx)削減が予測されています。義務化されたELDテレマティクスはTMSダッシュボードに情報を提供し、勤務時間(Hours-of-Service)チェックを自動化し、罰金が発生する前に違反ドライバーを特定します。荷主はまた、出荷あたりの炭素排出量に基づいて運送業者を評価しており、多くの入札アルゴリズムは料金やサービスと並行して排出量を考慮しています。したがって、規制遵守は、TMS市場全体における広範なデジタル変革の触媒としても機能しています。

4. 貨物マーケットプレイスの統合による動的なキャパシティ調達:

デジタル貨物マッチングAPIは、リアルタイムのスポット料金をTMSの入札画面に送り込み、ユーザーはコスト、定時性、持続可能性のパフォーマンスに基づいて、最適な運送業者に自動的に荷物を割り当てることができます。機械学習モデルは運送業者の信頼性を評価し、空荷走行のリスクを予測して、無駄な走行を削減します。プラットフォームの相互運用性が向上するにつれて、荷主はより多くの貨物支出をマーケットプレイスに接続されたTMSワークフローを通じて処理し、リアルタイムの調達効率を向上させ、不安定なキャパシティサイクルにおけるサービスレジリエンスを高めています。

5. AI駆動型予測ETAツールによる滞留料/SLAペナルティの削減:

AI駆動型予測ETAツールは、滞留料やサービスレベル契約(SLA)違反によるペナルティを削減します。これにより、サプライチェーンのサービスレベルが向上し、持続可能性目標の達成にも貢献します。

6. APIファーストのマイクロサービスによる中小企業向けモジュラーTMSの実現:

APIファーストのマイクロサービスは、中小企業がモジュラー型のTMSを導入することを可能にし、新興市場において特に有益です。

阻害要因(Restraints)

1. レガシーERP/WMSスタックとの高い統合コスト:

企業は、最新のAPIを欠く高度にカスタマイズされたERPおよびWMSプラットフォームを運用していることが多く、TMS統合プロジェクトは6~18ヶ月、予算は50万ドルから500万ドルに及ぶことがあります。データ移行では、一貫性のないフォーマットや古いビジネスロジックが明らかになり、広範なデータクレンジングが必要となります。並行システム運用は稼働開始サイクルを長期化させ、ミドルウェア層はライセンス料を追加します。これらのハードルはROIを遅らせ、特にダウンタイムのリスクが高い資本集約型の製造業において、一部の組織がアップグレードをためらう原因となっています。

2. クラウド導入におけるデータセキュリティとプライバシーの懸念:

輸送データは、出荷価値、顧客の所在地、貿易ルートを露呈します。GDPRや業界固有の規制は厳格な管理を課しており、一部のEUの荷主はプライベートクラウドやハイブリッドモデルを好む傾向にあります。マルチテナントSaaSは攻撃対象領域を拡大し、物流プロトコルに精通した社内サイバーセキュリティチームを持つ組織は少ないです。国境を越えたデータフロー、脆弱性管理、データ漏洩通知義務に関する懸念が中心となり、規制されたTMS業界セグメントにおけるクラウドTMSの導入を遅らせる可能性があります。

3. 分析モジュールを活用するための社内データサイエンス人材の不足:

分析モジュールを最大限に活用するための社内データサイエンス人材の不足は、特に新興市場において顕著な課題です。

4. 断片化された運送業者テレマティクス標準によるマルチモーダルな可視性の阻害:

断片化された運送業者テレマティクス標準は、マルチモーダルな輸送における可視性を妨げ、標準採用の地域差が課題となっています。

# セグメント分析

輸送手段別:道路輸送が支配的、航空輸送が加速

* 道路輸送: 2024年にTMS市場収益の58%を占め、ラストマイルおよび地域輸送における普及率の高さが要因です。トラック積載(TL)および少量積載(LTL)向けのTMSモジュールは、レーン料金、復路積載、滞留回避を最適化します。インターモーダル接続により、トラック輸送と鉄道ランプが同期し、ネットワークの俊敏性が向上します。

* 航空輸送: 12.8%のCAGRを記録しており、Eコマースの国境を越えた小包や高価値貨物の増加を反映しています。AIベースの積載計画は、貨物スペースの利用率不足を削減し、リアルタイムのマイルストーン追跡は主要ハブでの滞留料金を軽減します。

* 海上輸送および鉄道輸送: 大量輸送には専用のユーザーベースを維持していますが、ベンダーはコンテナの可視性データと列車スケジュールを統合し、単一のTMSコックピット内で真のエンドツーエンドのオーケストレーションを構築しています。

導入形態別:クラウドの優位性が中小企業のアクセスを加速

* クラウド: 2024年にTMS市場シェアの63%を占め、14.92%のCAGRで成長しており、8週間以内に完了する迅速なオンボーディングサイクルがその背景にあります。サブスクリプション料金は設備投資を運用費用に転換し、予測ETAや自動貨物監査などの高度なモジュールに予算を振り向けられるようにします。APIファースト設計は、運送業者ポータル、IoTビーコン、分析エンジンと容易に連携し、ユーザーのニーズに合わせて進化する拡張可能なエコシステムを形成します。

* オンプレミス: 厳格なデータ常駐要件を持つセクターでは依然として存在しますが、ハイブリッド構成がそのギャップを埋め、機密データをファイアウォール内に保持しつつ、大量の最適化ジョブをクラウドにプッシュしています。クラウドの民主化効果は中小企業で最も顕著であり、ハードウェア投資や専門のITチームなしでエンタープライズグレードの最適化を調達できるようになり、このセグメントで15%のCAGRを牽引しています。

企業規模別:中小企業の成長が大企業の導入を上回る

* 大企業: 2024年の収益の62%を占め、複数の工場、複数の輸送手段にわたるネットワークがERP、WMS、ヤードシステム間の高度なオーケストレーションを必要とするためです。彼らは入札、炭素会計、予測メンテナンスを自動化するためにAIアクセラレーターに投資しています。

* 中小企業(SME): ベンダーがすぐに使えるワークフローやフリーミアム層をリリースし、切り替え障壁を低くしているため、15%のCAGRで最も速い勢いで成長しています。これらの提供により、導入期間は数週間に短縮され、テンプレート化されたダッシュボードはカスタムコーディングなしで実用的なKPIを表示します。

エンドユーザー産業別:製造業がリードし、小売業が加速

* 製造業: 生産スケジュールが同期されたインバウンドフローに依存するため、需要を牽引しています。自動車OEMは、部品リリース、運送業者通知、通関を単一のワークフローでトリガーするTMS信号でジャストインタイム生産ラインを供給しています。食品・飲料の荷主は、コールドチェーンのコンプライアンスと賞味期限の状態を追跡し、温度逸脱に対するジオフェンスアラートを利用しています。

* 小売業およびEコマース: 2桁成長を記録しており、高スループットの小包ルーティングとラストマイルの可視性を必要とし、TMS導入をさらに促進しています。

* ヘルスケア: 厳格な保管管理文書と冷蔵テレメトリーを追加し、ニッチなベンダーがコンプライアンステンプレートを改良するきっかけとなっています。

* サードパーティロジスティクスプロバイダー(3PLs): 多様なクライアントルールを管理するためにマルチテナントTMSインスタンスを利用しており、垂直特化がTMS業界の製品進化を推進していることを示しています。

コンポーネント別:ソフトウェアが優勢、サービスが成長

* ソフトウェア: 積載計画、運送業者管理、可視性、分析を含む支出の大部分を占めています。

* サービス: 急速に増加しています。コンサルティングは、荷主が最適な導入を設計するのを支援し、統合スペシャリストはTMSデータフローをERP、WMS、注文管理と連携させます。マネージド最適化サービスは、出荷履歴を分析して料金交渉や輸送手段の決定を改善する継続的な改善ループを実行します。AIモデルが成熟するにつれて、ベンダーはデータサイエンスアドバイザリーをパッケージ化し、ユーザーが予測推奨事項を運用できるように支援しています。

アプリケーション別:ルート計画がリードし、リアルタイムの可視性が加速

* ルート最適化: 燃料、労働力、資産利用率の直接的な利益をもたらすため、最大のユースケースであり続けています。動的アルゴリズムは、サービスウィンドウを尊重しながら、空荷走行を削減し、滞留料金を大幅に削減します。

* リアルタイムの可視性: 顧客がライブ追跡リンクとプロアクティブな遅延アラートを期待するため、最も急速に成長している分野です。イベント駆動型ワークフローは、締め切りに間に合わなかった場合の自動再予約など、例外プレイブックをトリガーし、レジリエンスを向上させます。

* 貨物監査と支払いモジュール: 請求書の検証を自動化し、重複請求を回収し、支出分析のためのデータレイクを作成します。

* 在庫統合: 輸送時間が安全在庫目標と一致するようにし、生産ラインの停止や値下げを防ぎます。

# 地域分析

* 北米: 2024年にTMS市場収益の38%を占め、クラウドロジスティクススイートの早期導入とELD義務化などの規制要因に支えられています。米国の荷主は、成熟した運送業者ネットワークと詳細な料金ベースデータを活用して最適化シナリオを洗練させています。カナダの米国との国境を越えた貿易は、通関対応ワークフローの需要を高め、メキシコはニアショアリングのトレンドから恩恵を受け、製造業者が貨物回廊を迅速にデジタル化するよう促しています。

* アジア太平洋: 2030年までに13.9%のCAGRで成長をリードしており、中国、インド、東南アジア全体でEコマースの量が急増しているためです。中国の小包ネットワークは、都市部のリードタイムを2時間未満に短縮するAIルートシーケンサーに依存しています。インドの製造業者は、断片化されたインフラ全体でマルチモーダルな移動をオーケストレーションするためにTMSを導入し、コストとサービスを両立させています。日本のSociety 5.0構想は、工場センサーと運送業者ネットワークを統合するIoT豊富なロジスティクスへの投資を促進し、TMS市場をさらに拡大しています。

* ヨーロッパ: 厳格な持続可能性指令と複雑な国境を越えた貿易規則により、かなりのシェアを占めています。ドイツの輸出業者はCO₂計算機を入札エンジンに統合し、フランスの小売業者は混雑料金を削減するためにマルチモーダルTMSを展開し、英国の荷主はブレグジット後、高度な通関審査を必要としています。

* 中東およびアフリカ: 港湾拡張と自由貿易地域に合わせた漸進的な導入が見られます。

* 南米: Eコマースの成長とインフラの近代化により、TMS市場への新たな道が開かれています。

# 競争環境

輸送管理システム市場は中程度の断片化が特徴です。SAP、Oracle、Trimbleなどのメガベンダーは、計画、実行、分析にわたるエンドツーエンドのスイートを提供し、グローバルなSIパートナーシップによって強化されています。MercuryGateやBlue Yonderのような専門プロバイダーは、深いモードアルゴリズムと迅速なクラウド展開によって差別化を図っています。AIネイティブの新規参入企業は、入札と例外解決を自動化するエージェントベースのアーキテクチャを展開し、速度と自律性で既存企業に挑戦しています。

M&A活動は活発であり、ベンダーはセンサーデータを予測ETAエンジンに組み込むためにテレマティクス企業を買収したり、リアルタイムの料金フィードのために貨物マーケットプレイスのスタートアップを買収したりしています。プラットフォームの統合は、注文、倉庫、輸送フローをカバーする単一の管理画面を求める荷主の需要によって推進されています。価格競争は、ライセンス料から、文書化された節約額にコスト回収が結びつく価値ベースのモデルへと移行しています。貨物削減と並行して炭素削減を定量化できるベンダーは、戦略的優位性を獲得しています。結果として、TMS市場は、シームレスな統合とともに、証明可能な効率性と持続可能性の指標を示すプロバイダーに報いる傾向があります。

# 最近の業界動向

* 2025年6月:Modern Transportationは、BeyondTrucksのマルチテナントTMS導入後、年間500万ドルの節約を実現しました。

* 2025年5月:Uber Freightは、Colgate-Palmoliveを含むクライアント向けに16億ドルの貨物を処理する30の自律エージェントからなるAIロジスティクスネットワークを立ち上げました。

* 2025年4月:AROBS Transilvania Softwareは2024年に4億1500万RONの売上高を計上し、ロジスティクステクノロジー能力を深めるためにSVT Electronicsを買収しました。

* 2025年3月:Omnifulは、拡張されたフリート管理とライブ追跡機能を備えたEコマースフルフィルメント向けクラウドTMSを強化しました。

このレポートは、輸送管理システム(TMS)市場の現状、成長予測、主要な推進要因、および課題について詳細に分析しています。本調査におけるTMSは、荷主、運送業者、ロジスティクスパートナーが商品の物理的な移動を計画、実行、最適化し、可視性、支払い、監査機能を提供するクラウドベースおよびオンプレミスソフトウェアと定義されています。収益は、ベンダーが所有・維持するコアTMSコードベースから生じるライセンス料、サブスクリプション料、マネージドプラットフォーム料に基づき測定されており、フリートテレマティクスハードウェア、純粋な貨物仲介収益、スタンドアロンのルート計画アプリは範囲外とされています。

市場規模と成長予測:

TMS市場は堅調な成長が見込まれており、2025年には22.7億米ドル、2030年には34.7億米ドルに達すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因は以下の通りです。

* クラウドベースTMSの採用加速: サービス提供コストの削減に大きく貢献しています。

* Eコマースとオムニチャネル小売の需要: リアルタイムでのラストマイル最適化が強く求められています。

* 規制強化: ELD(電子ログデバイス)や温室効果ガス排出量報告に関する規制が、貨物輸送のデジタル化を推進しています。

* 貨物マーケットプレイスの統合: ダイナミックな輸送能力の調達を可能にしています。

* AI駆動型予測ETAツール: 貨物の遅延やSLA(サービス品質保証)違反によるペナルティ削減に寄与しています。

* APIファーストのマイクロサービス: 中小企業(SME)向けにモジュール型TMSの導入を促進しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* レガシーERP/WMSスタックとの高い統合コスト: 既存システムとの連携に多大な費用がかかることがあります。

* クラウド導入におけるデータセキュリティとプライバシーの懸念: セキュリティ対策が引き続き重要な課題です。

* 分析モジュールを活用するためのデータサイエンス人材不足: 高度な分析機能を使いこなす専門家が不足しています。

* キャリアテレマティクス標準の断片化: マルチモーダルな可視性の確保を困難にしています。

主要なトレンドとセグメンテーション:

* 展開モデル: クラウド展開が市場をリードしており、2024年には収益の63%を占め、14.92%の年平均成長率(CAGR)で拡大しています。これは、初期投資の削減と導入の迅速化が主な理由です。

* 企業規模: 中小企業(SME)は、モジュール型でサブスクリプション価格のソリューションにアクセスしやすくなったことで、ITオーバーヘッドを削減し、ロジスティクスコストを最大30%削減できるため、15%のCAGRで急速に採用を進めています。

* 地域別成長: アジア太平洋地域は、Eコマースと製造業のデジタル化プログラムの加速により、13.9%のCAGRで最も高い市場成長を記録すると予測されています。

* 技術的展望: AI、IoT、5G、APIベースのエコシステムがTMSの将来の能力を形成します。特に、AIを活用した貨物マーケットプレイスの統合は、リアルタイムでの輸送能力調達と予測分析を可能にし、継続的なコスト削減とサービス改善に貢献すると見られています。

競争環境:

市場には、SAP SE、Oracle Corp.、Blue Yonder、Descartes Systems Group、Manhattan Associatesなどの主要ベンダーが存在し、M&A、資金調達、パートナーシップといった戦略的な動きが活発です。

調査方法論:

本レポートは、一次調査(ソフトウェア製品マネージャー、サードパーティロジスティクスユーザー、独立系貨物監査人へのインタビュー)と二次調査(世界銀行、国連貿易統計、業界団体、企業財務報告書などの公開情報)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測には、「貨物支出プール×デジタル化率」のトップダウンモデルと、ベンダー収益の積み上げなどのボトムアップチェックが併用され、2030年までの予測が行われています。データは毎年更新され、主要なM&Aや規制変更などの重要なイベント発生時には随時更新されます。

このレポートは、TMS市場の包括的な理解を提供し、意思決定者が市場の機会と課題を把握する上で貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドベースのTMS導入がサービス提供コスト削減を加速

- 4.2.2 Eコマースとオムニチャネル小売がリアルタイムのラストマイル最適化を要求

- 4.2.3 ELDおよび温室効果ガス報告の規制推進が貨物をデジタル化

- 4.2.4 貨物マーケットプレイスの統合が動的な輸送能力調達を可能に

- 4.2.5 AI駆動の予測ETAツールが留置/SLAペナルティを削減

- 4.2.6 APIファーストのマイクロサービスが中小企業向けモジュラーTMSを解き放つ

-

4.3 市場の阻害要因

- 4.3.1 レガシーERP/WMSスタックとの高い統合コスト

- 4.3.2 クラウド展開におけるデータセキュリティとプライバシーの懸念

- 4.3.3 分析モジュールを活用するための社内データサイエンス人材の不足

- 4.3.4 断片化された運送業者テレマティクス標準が複合一貫輸送の可視性を妨げる

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(AI、IoT、5G、APIベースのエコシステム)

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 輸送モード別

- 5.1.1 道路

- 5.1.2 鉄道

- 5.1.3 航空

- 5.1.4 海上

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.3.3 小規模企業

-

5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 小売およびEコマース

- 5.4.3 食品および飲料

- 5.4.4 ヘルスケアおよび医薬品

- 5.4.5 自動車

- 5.4.6 3PLおよびロジスティクスサービスプロバイダー

-

5.5 コンポーネント別

- 5.5.1 ソフトウェア

- 5.5.2 サービス

- 5.5.2.1 コンサルティング

- 5.5.2.2 統合および実装

- 5.5.2.3 サポートおよびメンテナンス

-

5.6 アプリケーション別

- 5.6.1 受注管理

- 5.6.2 ルート計画と最適化

- 5.6.3 運賃監査と支払い

- 5.6.4 リアルタイムの可視性と追跡

- 5.6.5 在庫および倉庫統合

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 イスラエル

- 5.7.4.1.2 サウジアラビア

- 5.7.4.1.3 アラブ首長国連邦

- 5.7.4.1.4 トルコ

- 5.7.4.1.5 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 エジプト

- 5.7.4.2.3 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 SAP SE

- 6.4.2 Oracle Corp.

- 6.4.3 Blue Yonder (JDA)

- 6.4.4 Descartes Systems Group

- 6.4.5 Manhattan Associates

- 6.4.6 MercuryGate International

- 6.4.7 Trimble Transportation

- 6.4.8 E2open

- 6.4.9 Project44

- 6.4.10 Transplace (Uber Freight)

- 6.4.11 Infor Nexus

- 6.4.12 Kinaxis Inc.

- 6.4.13 C.H. Robinson

- 6.4.14 BluJay Solutions (E2open)

- 6.4.15 CargoSmart Ltd.

- 6.4.16 3Gtms Inc.

- 6.4.17 Alpega Group

- 6.4.18 Cloud Logistics by E2open

- 6.4.19 Kuebix (Trimble)

- 6.4.20 WiseTech Global (CargoWise TMS)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

輸送管理システムとは、物流プロセスにおける輸送業務の計画、実行、追跡、最適化を一元的に支援する情報システムでございます。英語ではTransportation Management System、略してTMSと呼ばれております。このシステムは、荷主企業、運送会社、物流子会社など、輸送に関わる様々な主体が利用し、貨物の集荷から配送に至るまでの一連のプロセスを効率化し、コスト削減、サービス品質の向上、そしてコンプライアンス遵守を実現することを目的としております。具体的には、最適な輸送手段の選択、配車計画の立案、運賃計算、運行状況のリアルタイム追跡、そして輸送実績の分析といった多岐にわたる機能を提供いたします。

輸送管理システムには、その機能や導入形態によっていくつかの種類がございます。機能面では、まず「計画系」として、輸送ルートの最適化、配車計画の自動立案、積載効率の最大化などを支援する機能がございます。次に「実行系」として、運賃の自動計算、請求書の発行、ドライバーへの指示伝達、運行指示書の作成など、日々の業務を円滑に進めるための機能が挙げられます。さらに「追跡・監視系」では、GPSと連携し、車両や貨物の現在位置、配送状況をリアルタイムで把握し、異常発生時にはアラートを発する機能が重要でございます。最後に「分析・最適化系」として、過去の輸送実績データを収集・分析し、KPI管理やコスト構造の可視化を通じて、継続的な改善提案を行う機能がございます。導入形態としては、自社サーバーにシステムを構築するオンプレミス型と、インターネット経由でサービスを利用するクラウド型(SaaS)があり、近年では初期投資を抑え、柔軟な運用が可能なクラウド型が主流となりつつございます。

輸送管理システムは、様々な業界や企業で幅広く活用されております。荷主企業にとっては、複数の運送会社の中から最適なパートナーを選定し、運賃交渉を効率化するだけでなく、陸・海・空といった複数の輸送モードを組み合わせた複合輸送の管理も可能となります。これにより、在庫削減やリードタイム短縮に貢献し、配送状況の可視化を通じて顧客サービス向上にも繋がります。一方、運送会社にとっては、配車計画の自動化・最適化により車両稼働率を向上させ、燃料費や人件費といった輸送コストの削減に直結いたします。また、ドライバーの労働時間管理や安全運転支援、請求業務の効率化も実現できます。物流子会社や3PL事業者においては、複数の荷主の貨物を効率的に統合・管理し、複雑な輸送ネットワーク全体の最適化を図ることで、サービスレベルアグリーメント(SLA)の遵守を支援いたします。

輸送管理システムは、他の様々な技術やシステムと連携することで、その価値を最大限に発揮いたします。例えば、倉庫管理システム(WMS)と連携することで、倉庫内の在庫状況と輸送計画をシームレスに接続し、入出庫と輸送の効率を一体的に高めることが可能でございます。また、統合基幹業務システム(ERP)と連携すれば、販売、生産、会計といった企業全体のデータと輸送情報を統合し、サプライチェーン全体の最適化に貢献いたします。さらに、IoT技術を活用することで、車両の運行データや貨物の温度・湿度といった状態をリアルタイムで収集し、輸送品質の向上や異常検知に役立てられます。AI(人工知能)は、過去のデータに基づいた需要予測や、最適なルート・配車計画の自動生成、異常検知の精度向上に寄与し、GPSやGIS(地理情報システム)は、リアルタイム追跡や渋滞予測、ルート最適化の基盤となります。

現在の市場背景は、輸送管理システムの導入を強く後押ししております。まず、ドライバー不足や高齢化といった労働力不足は深刻化しており、限られたリソースで効率的な輸送を実現するためにはシステムの導入が不可欠でございます。また、燃料費の高騰は輸送コストを押し上げ、その削減が喫緊の課題となっております。環境規制の強化も進んでおり、CO2排出量削減に向けたエコドライブや効率的なルート選定が求められております。EC市場の拡大に伴う多頻度小口配送の増加や、ラストワンマイル配送の複雑化も、高度な輸送管理の必要性を高めております。加えて、顧客ニーズの多様化により、迅速性、正確性、トレーサビリティへの要求が高まっており、これに応えるためにもシステムの活用が不可欠でございます。多くの企業がDX(デジタルトランスフォーメーション)を推進する中で、輸送管理システムはその重要な柱の一つとして位置づけられております。

将来の輸送管理システムは、さらなる技術革新と社会の変化に対応し、進化を続けると予測されております。AIと機械学習の進化により、より高度な予測分析や自律的な最適化、異常検知が可能となり、人間の介在なしに最適な輸送計画が立案されるようになるでしょう。IoTデバイスとの連携はさらに強化され、貨物個別の状態監視だけでなく、ドローンや自動運転車両といった次世代の輸送手段との連携も進むと考えられます。ブロックチェーン技術の活用により、輸送情報の透明性や信頼性が向上し、契約管理の効率化にも貢献するでしょう。また、MaaS(Mobility as a Service)との融合により、人流と物流のデータが統合され、都市全体の交通最適化に寄与する可能性もございます。サステナビリティへの貢献も重要なテーマであり、環境負荷の低い輸送モードの選択や、排出量の可視化と削減支援機能が強化されるでしょう。ラストワンマイル配送においては、ドローンやロボット、共同配送など多様な手段との連携が高度化し、グローバルサプライチェーンへの対応として、国際輸送における複雑な規制や通関手続きへの対応も強化されていくと見込まれております。データ連携の標準化が進むことで、異なるシステム間でのデータ交換が容易になり、サプライチェーン全体での最適化が加速すると期待されております。