外傷固定デバイス市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

外傷固定デバイス市場レポートは、デバイスタイプ(内固定器[プレート、スクリューなど]、外固定器[片側固定器、両側固定器など])、手術部位(下肢[股関節・骨盤など]、上肢)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

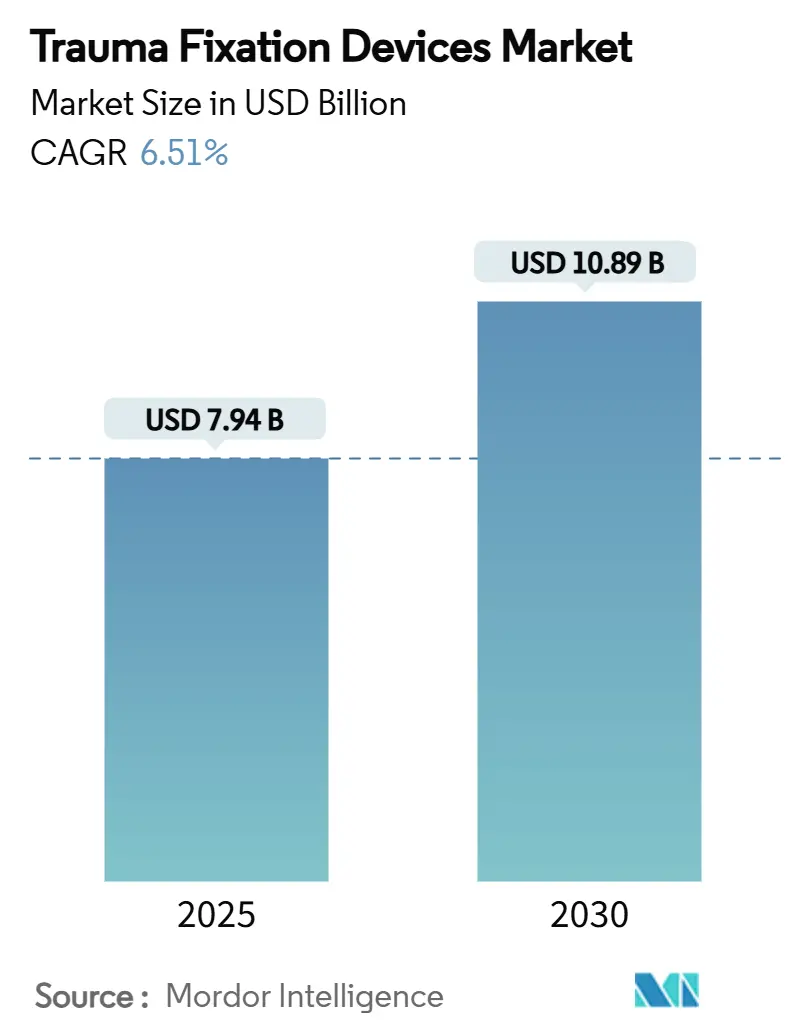

外傷固定器具市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.51%で成長し、2025年の79.4億米ドルから2030年には108.9億米ドルに達すると予測されています。この市場は、デバイスタイプ(内固定器、外固定器など)、手術部位(下肢、上肢など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場の集中度は中程度で、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長すると見込まれています。

市場分析と成長要因

市場成長の主要因は、生体吸収性金属の革新、薬剤溶出型プレートおよびスクリューの普及、外来での骨折治療への移行です。骨粗鬆症の増加、高齢化、都市部での事故多発が患者層を拡大しています。また、バリューベースの償還制度は、入院期間短縮や二次手術回避に繋がるインプラントへの需要を促進しています。チタンやニチノールのサプライチェーンリスクは利益率に影響を与えるものの、新たな合金開発を促しています。競争戦略は、3Dプリントによる患者固有のハードウェア、抗菌コーティング、デジタル手術プラットフォームの統合に焦点を当てています。

主要な市場動向

2024年の市場シェアでは、デバイスタイプ別で内固定器が最も大きな割合を占めており、特にプレート、スクリュー、ロッド、ピンなどがその主要な構成要素となっています。これらの内固定器は、骨折の安定化や再建手術において広く使用されており、その多様な形状と素材が様々な骨折タイプに対応できるため、市場での優位性を維持しています。一方、外固定器も特定の複雑骨折や開放骨折の治療において重要な役割を果たしていますが、内固定器に比べると市場規模は小さい傾向にあります。手術部位別では、下肢骨折治療が依然として最大のシェアを占めていますが、上肢や脊椎の治療も着実に成長しています。エンドユーザー別では、病院が主要な収益源であるものの、外来手術センターの利用が増加しており、より効率的でコスト効果の高い治療オプションへの需要が高まっています。

競争環境

整形外科用インプラント市場は、主要なグローバル企業と多数の地域プレーヤーによって特徴づけられています。主要企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場での地位を強化しています。特に、新興市場におけるプレゼンスの確立と、低侵襲手術技術に対応する製品開発が競争優位性を確立するための重要な要素となっています。中小企業は、特定のニッチ市場や革新的な技術(例:生体吸収性インプラント、3Dプリント技術)に特化することで競争力を維持しています。価格競争は特に汎用製品において激しく、企業はコスト効率の高い製造プロセスとサプライチェーン管理を通じて利益率を確保しようとしています。規制環境の厳格化も、新製品の市場投入に影響を与えています。

このレポートは、外傷固定デバイス市場に関する詳細な分析を提供しています。外傷は、火災や事故などの外部要因によって引き起こされる、骨折、捻挫、挫傷などを含む身体的損傷と定義されています。米国疾病対策センター(CDC)は、外傷を「外部からの力や暴力の適用によって生じる生体への損傷または傷」と定義しています。本市場は、デバイスタイプ、手術部位、エンドユーザー、および地域別に詳細にセグメント化されています。

外傷固定デバイス市場は、2025年には79.4億米ドルの規模に達し、2030年までには108.9億米ドルに成長すると予測されています。この成長は、年平均成長率(CAGR)約6.5%に相当します。デバイスタイプ別では、内部固定デバイスが市場の大部分を占めており、2024年には世界市場シェアの64.51%を占めています。また、外来手術センター(ASC)は、低侵襲手術技術と施設運営コストの低さから、将来の成長において重要な役割を果たすと見られており、2030年までに7.87%のCAGRで成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。骨変性疾患および骨粗鬆症の有病率の増加、交通事故および外傷の発生率の上昇、骨折のリスクが高い高齢者人口の増加、生体適合性および生体吸収性固定材料における技術的進歩、整形外科的生物製剤強化型固定(薬剤溶出型プレート/スクリューなど)の開発、新興市場における価値ベースの調達が、モジュール式再利用可能な外部固定具の需要を促進していることなどです。

一方で、市場の成長を阻害する要因も存在します。処置およびデバイスの高コスト、厳格で時間のかかる規制当局の承認プロセス、医療グレードのチタンおよびニチノール合金のサプライチェーンリスク、インプラント関連の多剤耐性菌感染症への懸念の高まりなどが挙げられます。

次世代インプラントを形成する技術トレンドとしては、生体吸収性金属、薬剤溶出性コーティング、3Dプリントによる患者固有のハードウェア、複合現実(MR)外科ナビゲーションなどが挙げられます。規制面では、骨プレート申請に関するFDAのガイダンスの明確化や、生体吸収性樹脂の認識された標準化により、承認期間が短縮されています。しかし、抗菌剤を組み合わせた複合デバイスは、依然として厳格な審査に直面しています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* デバイスタイプ別: 内部固定具と外部固定具に大別されます。内部固定具にはプレート、スクリュー、ネイルなどが含まれ、外部固定具には片側・両側固定具、環状固定具、ハイブリッド固定具があります。内部固定具が市場の大部分を占めていることが特筆されます。

* 手術部位別: 下肢と上肢に分けられます。下肢には股関節・骨盤、足・足首、膝などが、上肢には手・手首、肩、脊椎などが含まれ、それぞれの部位におけるデバイスの需要が分析されています。

* エンドユーザー別: 病院、外来手術センター(ASC)、その他のエンドユーザーが含まれます。特にASCは、その成長性が注目されています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の主要地域およびその主要国が詳細に分析されており、地域ごとの市場特性や成長機会が示されています。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Arthrex Inc.、Johnson & Johnson (DePuy Synthes)、Stryker Corporation、Zimmer Biomet Holdings Inc.、Medtronic plc、Smith & Nephew plcなど、多数の主要企業が市場で活動しており、その製品・サービス、財務状況、戦略的情報、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 骨変性疾患および骨粗鬆症の有病率の増加

- 4.2.2 交通事故および外傷の発生率の増加

- 4.2.3 骨折しやすい高齢者人口の増加

- 4.2.4 生体適合性および生体吸収性固定材料における技術的進歩

- 4.2.5 整形外科用生物製剤強化固定(薬剤溶出性プレート/スクリュー)

- 4.2.6 価値に基づく調達が新興市場におけるモジュール式再利用可能体外固定器を推進

- 4.3 市場の阻害要因

- 4.3.1 高い処置費用とデバイス費用

- 4.3.2 厳格で時間のかかる規制承認

- 4.3.3 医療グレードのチタンおよびニチノール合金のサプライチェーンリスク

- 4.3.4 インプラント関連のMDR感染懸念の増加

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 内固定器

- 5.1.1.1 プレート

- 5.1.1.2 スクリュー

- 5.1.1.3 ネイル

- 5.1.1.4 その他

- 5.1.2 外固定器

- 5.1.2.1 片側・両側固定器

- 5.1.2.2 環状固定器

- 5.1.2.3 ハイブリッド固定器

- 5.2 手術部位別

- 5.2.1 下肢

- 5.2.1.1 股関節・骨盤

- 5.2.1.2 足・足首

- 5.2.1.3 膝

- 5.2.1.4 その他

- 5.2.2 上肢

- 5.2.2.1 手・手首

- 5.2.2.2 肩

- 5.2.2.3 脊椎

- 5.2.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Arthrex Inc.

- 6.3.2 B. Braun Melsungen AG

- 6.3.3 Cardinal Health Inc.

- 6.3.4 CONMED Corporation

- 6.3.5 Johnson & Johnson (DePuy Synthes)

- 6.3.6 Orthofix Medical Inc.

- 6.3.7 Medtronic plc

- 6.3.8 Smith & Nephew plc

- 6.3.9 Stryker Corporation

- 6.3.10 Zimmer Biomet Holdings Inc.

- 6.3.11 Invibio Ltd

- 6.3.12 Globus Medical Inc.

- 6.3.13 Acumed LLC

- 6.3.14 Wright Medical Group N.V.

- 6.3.15 NuVasive Inc.

- 6.3.16 MicroPort Orthopedics Inc.

- 6.3.17 OsteoMed LLC

- 6.3.18 Integra LifeSciences Holdings Corp.

- 6.3.19 Bio-Medical Enterprises Inc.

- 6.3.20 Orthopaedic Implant Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外傷固定デバイスは、骨折、脱臼、軟部組織損傷といった外傷に対し、患部を安定させ、適切な位置での治癒を促進するために用いられる医療機器の総称です。その主な目的は、疼痛の緩和、変形の予防、早期の機能回復、そして合併症のリスク低減にあります。これらのデバイスは、生体適合性の高い金属(チタン合金、ステンレス鋼など)や、生体吸収性ポリマー、あるいは複合材料など、多様な素材で作られており、患者さんの状態や損傷の種類に応じて最適なものが選択されます。

外傷固定デバイスは、大きく「内固定デバイス」と「外固定デバイス」に分類されます。内固定デバイスは、手術によって体内に直接埋め込まれ、骨折部位を内部から安定させるものです。これには、骨折した骨を連結・固定するプレートとスクリュー、長管骨の髄腔に挿入される髄内釘、小骨片の固定や一時的な安定化に用いられるワイヤーやピンなどがあります。近年では、骨癒合後に体内で自然に分解・吸収される生体吸収性デバイスも開発され、再手術による除去が不要となる利点があります。

一方、外固定デバイスは、体外から骨折部位を固定するもので、創外固定器やギプス、スプリント、装具などが含まれます。創外固定器は、皮膚外から骨にピンやワイヤーを刺入し、外部フレームで固定するもので、開放骨折や粉砕骨折、感染リスクの高い症例、骨延長術などに用いられます。ギプスやスプリントは、非観血的治療や一時的な固定に広く利用され、石膏やグラスファイバーなどの素材が使われます。これらのデバイスは、それぞれ異なる特性を持ち、外傷の種類、重症度、患者さんの状態、治療目標に応じて使い分けられます。

外傷固定デバイスの用途は非常に多岐にわたります。最も一般的なのは、四肢の長管骨骨折(大腿骨、脛骨、上腕骨など)や、関節内骨折(脛骨高原骨折、橈骨遠位端骨折など)、脊椎骨折、骨盤骨折、手足の小骨骨折といった様々な骨折の治療です。特に、粉砕骨折や開放骨折、病的骨折など、複雑な症例においては、強固な固定が不可欠となります。

また、脱臼後の関節安定化、変形矯正を目的とした骨切り術後の固定、四肢の長さの不均衡を是正する骨延長術、関節破壊に対する関節固定術などにも用いられます。さらに、腱板損傷や靭帯損傷といった軟部組織損傷の修復後、患部を保護し、早期のリハビリテーションを可能にするためにも重要な役割を果たし、患者さんの早期社会復帰と生活の質の向上に大きく貢献しています。

外傷固定デバイスの進化は、他の医療技術の進歩と密接に関連しています。まず、X線、CT、MRIといった高精度な画像診断技術は、術前の詳細な骨折評価、手術計画の立案、術中のナビゲーション、術後の癒合評価に不可欠です。近年では、3Dプリンティング技術の発展により、患者さん個々の骨形状に合わせたカスタムメイドのインプラントや、手術の精度を高めるためのガイドが作成できるようになりました。

また、手術の正確性と安全性を向上させるために、リアルタイムで手術器具やインプラントの位置を追跡するナビゲーションシステムや、より精密な骨切りやインプラント設置を可能にするロボット支援手術システムが導入されています。生体材料科学の分野では、生体適合性、生体吸収性、抗菌性、骨伝導性を高める新しい素材や、インプラント表面処理技術(ハイドロキシアパタイトコーティングなど)の研究開発が進められ、低侵襲手術の普及にも寄与しています。

外傷固定デバイス市場は、世界的に安定した成長を続けています。その主な要因としては、高齢化社会の進展に伴う骨粗鬆症性骨折の増加、スポーツ活動の活発化による外傷の増加、交通事故の発生、そして新興国における医療インフラの整備と医療アクセスの向上が挙げられます。市場を牽引するのは、DePuy Synthes、Stryker、Zimmer Biomet、Smith & Nephewといったグローバルな大手医療機器メーカーですが、特定のニッチ市場に特化した専門企業も多数存在します。

一方で、市場は医療費抑制圧力の高まりによる製品価格競争の激化、製品の差別化と継続的なイノベーションの必要性、インプラント関連の感染症や合併症(偽関節、インプラント周囲骨折など)のリスク低減、そして各国の厳しい規制当局の承認プロセスへの対応といった課題にも直面しています。熟練した外科医の育成と、新しい技術やデバイスの適切な使用法の普及も、市場の健全な発展には不可欠です。

外傷固定デバイスの将来は、さらなる技術革新と個別化医療の進展によって大きく変化すると予測されます。最も注目されるのは、「スマートインプラント」の開発です。これは、センサーを内蔵し、骨癒合の進行状況や負荷の状態をリアルタイムでモニタリングできるデバイスであり、将来的には薬剤放出機能を持つものも登場し、より個別化された治療計画と、合併症の早期発見を可能にするでしょう。

生体吸収性材料は、強度、分解速度、生体適合性のさらなる向上が期待されており、より幅広い症例での適用が広がるでしょう。また、再生医療との融合も重要なトレンドです。幹細胞や成長因子を組み合わせることで、骨再生を促進し、治癒期間の短縮や治療成績の向上が期待されます。AIとビッグデータ解析は、術前計画の最適化、合併症リスクの予測、治療成績の向上に貢献し、遠隔医療やモニタリング技術は、術後の経過観察やリハビリテーション支援をより効率的にするでしょう。最終的には、患者さん一人ひとりの骨質、活動レベル、ライフスタイルに合わせた最適なデバイス選択と治療が実現される、個別化医療の時代へと向かっています。