旅行保険市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の旅行保険市場レポートは、補償タイプ(単一旅行保険、年間複数回旅行保険など)、流通チャネル(保険会社、保険仲介業者など)、エンドユーザー/旅行者タイプ(家族旅行者、ビジネス旅行者など)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

旅行保険市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

世界の旅行保険市場は、旅行頻度の増加、ビザ取得要件の厳格化、そして革新的な商品開発により、急速な成長を遂げています。かつては任意であった保険が、現在では旅行計画の不可欠な要素となりつつあります。デジタル流通の進展は価格透明性を高め、リアルタイムでの比較を可能にし、市場浸透を加速させています。

# 2. 市場規模と成長予測

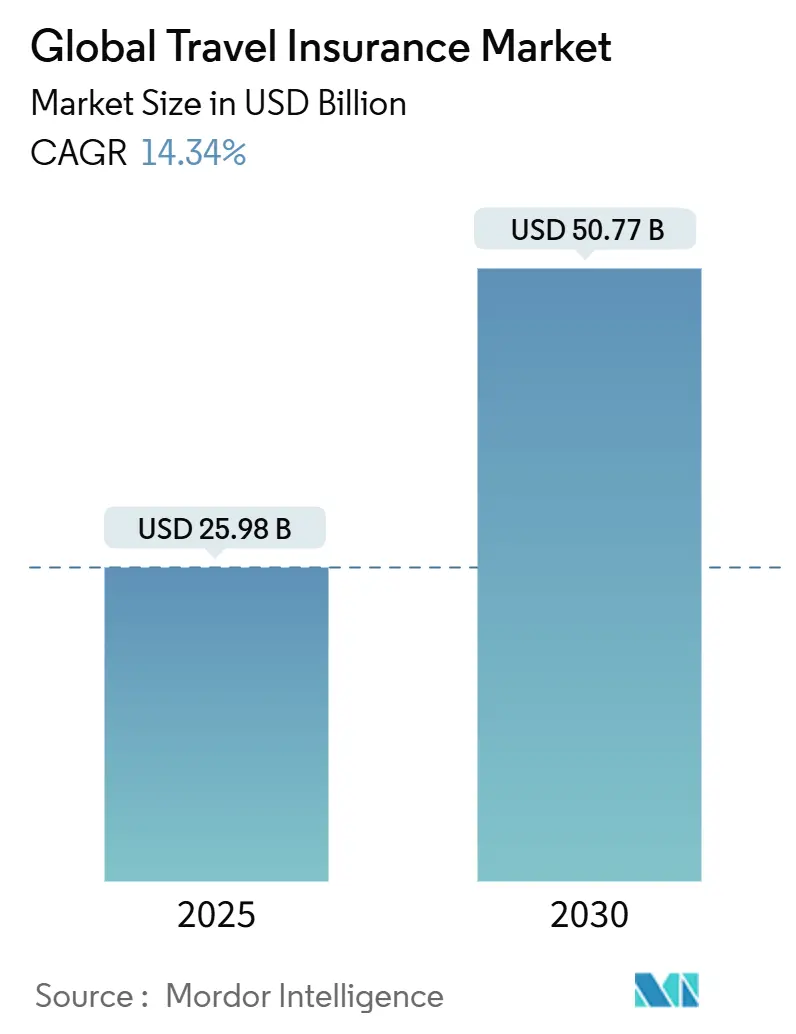

旅行保険市場は、2025年には259.8億米ドルに達し、2030年までには507.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は14.34%と見込まれており、特にアジア太平洋地域が最も急速な成長を遂げる市場となるでしょう。一方、ヨーロッパは引き続き最大の市場としての地位を維持すると予測されています。市場の集中度は中程度です。

# 3. 主要なレポートのポイント

* 保険カバータイプ別: 2024年にはシングル・トリップ保険が市場シェアの46.1%を占めました。一方、長期滞在型保険は2030年までに18.02%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には保険仲介業者が市場シェアの48.3%を占めましたが、オンラインアグリゲーターおよび比較ポータルは2030年までに19.10%のCAGRで最も速い成長を記録すると見込まれています。

* エンドユーザー/旅行者タイプ別: 2024年には家族旅行者が市場収益の32.2%を占めました。ビジネス旅行者は2030年までに20.24%のCAGRで最も急速に成長すると予測されています。

* 地域別: 2024年にはヨーロッパが世界の収益の39.3%を占めました。アジア太平洋地域は2025年から2030年にかけて17.26%のCAGRで成長すると予測されています。

# 4. 世界の旅行保険市場のトレンドと洞察

4.1. 促進要因

旅行保険市場の成長を牽引する主な要因は以下の通りです。

* 世界の観光業の増加と旅行頻度の向上: アメリカン・エキスプレスの調査によると、2025年には回答者の74.0%が国内旅行を最大3回、59.0%が海外旅行を最大3回計画しており、旅行意欲は依然として高い水準にあります。特に若年層は価格よりも経済的保護を重視する傾向があり、手荷物、医療、レンタカーなどの追加オプションの加入が増加しています。モジュール式の保険設計により、スポーツやイベントなどの活動に特化した特約のアップセルが可能となり、短期予約にも対応しています。旅行回数の増加は年間マルチ・トリップ商品の需要も押し上げ、保険会社に安定した保険料収入をもたらしています。この要因はCAGRに+3.6%の影響を与え、アジア太平洋地域で特に顕著であり、中期的な影響が見込まれます。

* パンデミック後のアジア太平洋地域における体験型観光のブーム: 2025年にはアジア太平洋地域が世界の旅行予約の36.6%を占め、ヨーロッパの31.8%を上回ると予測されています。平均旅行日数が17~18日と長くなる傾向があり、長期の医療補償や旅行中断補償の需要が高まっています。同地域のミレニアル世代の84%がアドベンチャースポーツ特約を付帯しており、1件あたりの保険料を引き上げています。中国、インド、東南アジアでは、スマートフォン普及率が従来の保険販売チャネルを上回っており、モバイルベースの見積もりから契約までのプロセスが主流となり、旅行保険市場の拡大に貢献しています。この要因はCAGRに+3.1%の影響を与え、アジア太平洋地域を中心にヨーロッパや北米にも波及し、短期的な影響が見込まれます。

* ビザ取得や入国における保険加入義務化: シェンゲン圏の最低30,000ユーロの医療補償義務をはじめ、多くの国で医療補償の証明が求められるようになっています。カタールやサウジアラビアなどの新規参入国も同様の基準を課しており、いくつかのアジア諸国ではCOVID-19に特化した補償を義務付けています。標準化された最低補償額は顧客の期待を形成し、商品設計の基準となり、パスポートやビザと同様に保険を制度化する効果があります。ビザポータルで即座に保険を認証できる保険会社は、流通面で優位に立つことができます。この要因はCAGRに+2.6%の影響を与え、ヨーロッパ、中東、アジア太平洋地域で顕著であり、長期的な影響が見込まれます。

* 技術進歩とデジタル流通: オンライン保険セグメントは2030年までに12.20%のCAGRで成長すると予測されています。予約エンジンに組み込まれた保険の提供は、比較を効率化し、1件あたりの顧客獲得コストを削減します。クラウドベースのコアシステムはデータ分析を活用して引受と価格設定を洗練させ、モバイルアプリはリアルタイムの保険管理をサポートします。AXA Partners USは2025年に医療サポートと安全アラートを統合したプログレッシブウェブアプリ「My Trip Companion」をリリースしました。このようなユーティリティはエンゲージメントを高め、クロスセルを通じて増分収益を生み出します。この要因はCAGRに+2.1%の影響を与え、北米、ヨーロッパ、先進アジア太平洋地域で顕著であり、中期的な影響が見込まれます。

* 北米におけるパラメトリック型フライト遅延商品の拡大: パラメトリック型保険は、特定のイベント(フライト遅延など)が発生した場合に、実際の損害額の査定なしに事前に定められた金額を自動的に支払う商品です。北米ではこのような商品が普及し始めており、顧客体験の向上と迅速な支払いにより、市場の成長を後押ししています。この要因はCAGRに+1.4%の影響を与え、北米を中心にヨーロッパにも拡大し、短期的な影響が見込まれます。

4.2. 抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

* アジア太平洋地域における不正請求の増加: 2024年には、AIを活用した文書偽造により、アジア太平洋地域で疑わしい不正請求が55.0%増加しました。係争中の案件の調査期間は、通常の請求の3週間に対し、現在では68日にも及び、運用コストを押し上げ、顧客満足度を低下させています。同地域の保険会社の40%がAI駆動の不正検出エンジンを導入しており、これはアメリカ大陸の2倍の割合です。技術投資は不可欠ですが、コスト削減が実現するまでは複合比率を圧迫します。この要因はCAGRに-1.7%の影響を与え、アジア太平洋地域を中心に世界的に波及し、中期的な影響が見込まれます。

* 消費者の理解不足と価値認識の欠如: 保険約款の複雑さや免責事項は、請求が補償範囲外となった場合に不満を生じさせます。Aon Affinityの調査によると、アメリカ人の50.0%が保険を購入した経験があるものの、キャンセル、医療、手荷物など、購入動機の多様性は知識のギャップが未解決であることを示唆しています。言語を簡素化し、視覚的な要約を追加する保険会社は、特にデジタルに慣れた短期的な注意力の旅行者の間で、コンバージョン率と維持率を向上させることができます。この要因はCAGRに-1.1%の影響を与え、新興市場で特に顕著であり、短期的な影響が見込まれます。

* 包括的な旅行保険の高コストと価格感度: 包括的な旅行保険の保険料が高いと感じられることや、消費者の価格感度が高いことは、市場の成長を抑制する要因となります。特に価格に敏感な市場では、高額な保険料が購入の障壁となることがあります。この要因はCAGRに-1.4%の影響を与え、世界的に特に価格に敏感な市場で顕著であり、中期的な影響が見込まれます。

* データプライバシー規制による国境を越えた引受業務の阻害: 厳格なデータプライバシー規制、特にGDPR(一般データ保護規則)のようなものは、国境を越えた保険引受業務においてデータ共有や処理を複雑にし、保険会社の業務効率を低下させる可能性があります。これにより、グローバルな商品提供や顧客サービスの展開が制限されることがあります。この要因はCAGRに-1.1%の影響を与え、ヨーロッパとアジア太平洋地域を中心に世界的に影響を及ぼし、長期的な影響が見込まれます。

# 5. セグメント分析

5.1. 保険カバータイプ別:長期滞在型保険が市場ダイナミクスを再構築

シングル・トリップ型商品は、そのシンプルさと手頃な価格から、時折旅行する人々の間で人気を保ち、2024年には46.1%のシェアを維持しました。金額ベースでは、このセグメントが旅行保険市場規模の最大の割合である119.6億米ドルを生み出しました。一方、長期滞在型保険は、デジタルノマドや海外駐在員など、数ヶ月間海外で過ごす人々のニーズに応えるため、2025年から2030年にかけて18.02%のCAGRで成長すると予測されています。LV=社は現在、65歳未満の旅行者向けに最大366日間の旅行を保証しています。旅行期間の長期化と医療補償の拡大は、1件あたりの保険料を引き上げ、保険会社にとって1ユーザーあたりの平均収益を向上させています。

年間マルチ・トリップ型保険は、1件あたり平均308米ドルで、年間4回以上の旅行をする場合に経済的になります。シェアはシングル・トリップ型を下回るものの、コンサルタントや乗務員のようなリピート旅行者が安定した需要を牽引しています。アドベンチャースポーツなどのニッチな追加オプションは、2025年に前年比18.0%の売上増加を記録し、体験型旅行への広範な関心を反映しています。キャンセル・フォー・エニー・リーズン(CFAR)特約は、前払い費用の50~75%を払い戻し、標準的なトリガー以外の経済的保護を拡大し、商品の関連性を広げています。全体として、差別化された給付設計は、競争の激しい旅行保険市場において、保険会社が価格を維持しつつシェアを守るのに役立っています。

5.2. 流通チャネル別:デジタルプラットフォームが従来の仲介業者に挑戦

保険仲介業者は、複雑な医療保険や複数目的地保険に関する専門的なアドバイスを提供することで、2024年には総書込保険料の48.3%を獲得しました。対面のエージェントは、高齢の顧客や企業の調達チームにとって依然として影響力があり、このチャネルは高額な契約にとって中心的です。しかし、オンラインアグリゲーターは2030年までに19.10%のCAGRで成長すると予測されています。透明性の高い比較と即時保険発行は、デジタルネイティブな購入者の期待と合致しており、仲介業者の販売量を着実に奪っています。

主要保険会社の直販ウェブサイトやモバイルアプリは、行動データを活用して予約プロセス内で付帯保険をクロスセルしています。一方、バンカシュアランスは、組み込み型金融の関係を利用して、チェックアウト時に迅速なコンバージョンを図っています。航空会社、旅行スーパーアプリ、デジタルウォレットを束ねる新興の「その他」のクラスターは、固定顧客へのアクセスから恩恵を受け、追加のクリックなしで文脈に応じたオファーを提示できます。結果として、チャネルミックスは細分化されており、保険会社は、保険契約者が旅行保険市場内でオンラインとアドバイザリーのタッチポイントを切り替えられるようなオムニチャネルのフットプリントを維持することを余儀なくされています。

5.3. エンドユーザー/旅行者タイプ別:ビジネスセグメントがパンデミック後の回復を牽引

家族旅行者は2024年に収益の32.2%を占めました。これは、1つの保険で複数の個人をカバーし、しばしば子供向けの特別手当やCOVID-19関連の隔離費用をバンドルするため、平均保険料が高くなるためです。裁量所得の増加と多世代旅行の回復により、カスタマイズされた家族向けパッケージの需要は堅調に推移しています。ビジネス旅行者は、職務上の注意義務規制に関連する旅行を行うため、2030年までに20.24%のCAGRで拡大すると予測されており、全ユーザーグループの中で最も急速な成長が見込まれます。雇用主は現在、リアルタイムの旅行者追跡や積極的な中断アラートを要求しており、保険会社がリスク管理ツールをバンドルする機会を生み出しています。シニア層は、より高い医療限度額と避難支援を必要とし、保険契約数は少ないものの、保険料プールを押し上げています。学生サブセグメントは、大学が交換留学プログラムを再開し、しばしば健康保険を義務付けているため、改善しています。リモートワーカーやアドベンチャーシーカーなどの新興カテゴリーは、柔軟な働き方や体験型旅行への欲求の高まりに影響され、2桁の拡大を記録しています。これらの旅行保険業界のニッチ市場では、専門的なリスクに合わせたカスタム価格設定が収益性を支えています。

# 6. 地域分析

6.1. ヨーロッパ

ヨーロッパは2024年に旅行保険市場の収益の39.0%を占め、最大のシェアを維持しました。同地域の総書込保険料は2019年水準を6.3%上回っており、同時期の旅行量がわずか0.6%しか増加していないにもかかわらず、堅調な成長を示しています。シェンゲン協定に関連する義務は、構造的に基本的な需要を保護しています。競争は激化しており、トップ10以外の保険会社が2018年の35.0%から2024年には41%にシェアを拡大し、平均保険料マージンを縮小させていますが、同日ビザレターや即時請求電子バウチャーなどの商品革新を促進しています。GDPR(一般データ保護規則)への準拠は引き続きデータアーキテクチャを形成し、世界中の引受モデルに影響を与えています。

6.2. アジア太平洋

アジア太平洋地域は、2025年から2030年にかけて17.0%のCAGRで成長すると予測されており、最もダイナミックな成長フロンティアとなっています。中国とインドが、中間層所得の増加と相当な旅行意欲に支えられ、二大成長エンジンを形成しています。インドの保険当局は「2047年までにすべての人に保険を」という目標を掲げており、国内の保険会社がデジタルマイクロカバーを拡大するための規制上の追い風となっています。日本と韓国は成熟した市場ですが、コンシェルジュ医療搬送などのプレミアムサービス追加オプションを通じて差別化を図っています。東南アジアのプレーヤーは、スーパーアプリエコシステムを展開してマイクロ期間の保険を販売しており、初めての顧客が低価格で旅行保険市場に参入することを可能にしています。

6.3. 北米

北米はイノベーションハブであり、パラメトリック商品やアプリベースのセルフサービスを先導しています。米国成人の約50.0%が少なくとも1つの保険を購入した経験があり、Z世代ではその割合が60.0%に上昇しています。高い訴訟リスクと医療費により、包括的な保険の価値が高まり、平均保険料の増加を支えています。スタートアップ企業は、既存の保険会社と提携してキャパシティを確保し、迅速な商品サイクルとバランスシートの強さを融合させています。

# 7. 競合状況

Allianz SE、American International Group, Inc.、AXA SA、Zurich Insurance Group Ltd、Assicurazioni Generali S.p.A.の5社が世界の保険料の65.0%を占めており、市場集中度は中程度です。Zurichが2024年12月にAIGの旅行保険ポートフォリオを6億米ドルで買収したことは、規模の利益と統合された技術スタックへの加速を示唆しています。戦略的提携も合併を補完しており、Sirius Pointは2024年にGigasureと提携し、リアルタイムのフライトおよび手荷物遅延支援をモバイルインターフェースに組み込みました。このような協力は、引受権限とフロントエンドの俊敏性を融合させています。

インシュアテックの新規参入企業は、機械学習を引受と請求に活用し、数分以内の支払い能力を持つ低コストの代替手段として位置づけられています。Blink Parametricなどの専門企業は、既存の保険会社がレガシーな提案を刷新するために統合するホワイトラベルフィードを提供しています。サービス面では、Pacific Crossが2025年3月にアジア太平洋地域の5市場でAI不正検出を展開し、審査時間の短縮と損失削減を図っています。したがって、競争は価格だけでなくデジタル能力を中心に展開されており、即時決済、文脈に応じたアドバイス、ロイヤルティに基づく割引が旅行保険市場のリーダーを差別化しています。

大手ブローカーやアグリゲーターは、行動分析を利用して顧客を特定の保険会社に誘導することで、競争の場に別の層を加えています。リモートワーカー向けパッケージ、エクストリームアドベンチャースポーツ、ギャップイヤー学生など、補償のギャップが依然として存在する未開拓のニッチ市場も存在します。柔軟な保険期間、モジュール式の特約、マイクロ免責金額は、競合他社が模倣商品を提供する前にこれらの隣接市場を獲得するための中心的な戦略となります。

# 8. 主要企業

旅行保険市場の主要なプレーヤーには、American International Group Inc.、Assicurazioni Generali SpA、Zurich Insurance Group Ltd.、Allianz SE、AXA S.A.などが挙げられます。

# 9. 最近の業界動向

* 2025年5月: Arch RoamRightは、パーソナライズされた補償への需要の高まりを引用し、2025年版の旅行保険プレイブックを発表しました。

* 2025年3月: AXA Partners USは、保険管理と目的地アドバイスのためのプログレッシブウェブアプリポータル「My Trip Companion」を導入しました。

* 2025年3月: Pacific Crossは、アジア太平洋地域の5市場でAI不正検出ツールを展開しました。

* 2024年12月: Zurichは、AIGの旅行保険事業を6億米ドルで買収する手続きを完了しました。

本レポートは、世界の旅行保険市場に関する包括的な分析を提供しています。市場の定義、調査方法論、主要な市場動向、セグメンテーション、競争環境、および将来の展望について詳細に解説しています。

1. 市場の定義と範囲

本調査における世界の旅行保険市場は、個人旅行者が国内外の旅行中に発生する医療費、旅行キャンセル、手荷物紛失、個人賠償責任、緊急支援などをカバーするために支払う総書込保険料として定義されています。これには、単一旅行、年間複数旅行、長期滞在の各ポリシーが含まれます。一方、自己資金による企業旅行プログラム、カード発行会社が無料で提供するマイクロカバー、およびポリシー管理のみを行う保険技術プラットフォームからの収益は、本調査の範囲から意図的に除外されています。

2. 調査方法論

本レポートの調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。

* 一次調査では、欧州、北米、アジア太平洋地域の引受責任者、旅行代理店ネットワーク、オンラインアグリゲーター、バンカシュアランスマネージャーに対し、保険の普及率、平均保険料、請求頻度、チャネルシフトなどについてインタビューやアンケートを実施し、二次情報では得られない知見を収集しています。

* デスク調査では、UNWTOの国際到着統計、世界銀行の海外旅行支出、USTIAの保険料監査、Eurostatの休暇旅行調査、EIOPA、IRDAI、NAICなどの地域規制機関のデータといった公開情報に加え、企業提出書類、投資家向け資料、規制当局のソルベンシー報告書、業界団体、査読済みジャーナル、海外渡航者に関する税関データなどを活用し、広範な証拠を積み上げています。

* 市場規模の推定と予測は、海外旅行量と国内宿泊旅行を対象旅行者プールに変換し、地域ごとの加入率と加重平均保険料を適用するトップダウンモデルと、サプライヤーの集計、仲介業者からの平均販売価格(ASP)×ポリシー数、空港チャネルチェックによるボトムアップ検証を組み合わせて行われています。ビザ義務の拡大、デジタル予約シェア、シニア旅行者の増加、医療費インフレ、為替変動などの主要な推進要因を多変量回帰分析に投入し、2030年までの市場価値を予測しています。

* データ検証と更新サイクルでは、アナリストが過去の請求率との差異をチェックし、異常値を調整した上で、モデルは2段階のピアレビューを経て承認されます。レポートは毎年更新され、パンデミック規制や大規模なM&Aなどの重大な市場ショックが発生した場合には、中間更新が実施されます。

Mordor Intelligenceは、旅行者が支払う保険料に厳密に焦点を当て、コンセンサス為替レートを適用し、毎年入力データを更新することで、他社のレポートと比較して、より透明性が高く信頼できるベースラインを提供していると強調しています。

3. エグゼクティブサマリーと主要な市場動向

* 市場規模と成長予測: 世界の旅行保険市場規模は、2025年に259.8億米ドルと推定されており、2030年までに507.7億米ドルへと倍増すると予測されています。

* 地域別リーダー: 2025年には欧州が世界の収益の39.0%を占め、シェンゲンビザの義務化と成熟した保険エコシステムに支えられています。

* パラメトリック保険の注目: フライト遅延などの客観的なトリガーが発生した際に所定の金額を支払うパラメトリック保険は、迅速な支払いと煩雑な請求審査の排除を可能にするため、注目を集めています。

* 最も急速に成長するエンドユーザー: ビジネス旅行者セグメントは、企業旅行の回復と安全配慮義務の強化により、2030年まで年平均成長率20.00%で最も急速に成長すると予測されています。

* テクノロジーの影響: 予約エンジンへの組み込み型保険、AIを活用した引受、モバイルサービスポータルなどの技術革新が、デジタル流通のシェアを拡大し、顧客獲得コストを削減すると期待されています。

* 市場の抑制要因: 包括的なプランの高額な保険料、消費者のポリシー内容に対する理解不足、認識価値の低さ、およびGDPRやPDPAなどの複雑なデータプライバシー規制が、特に価格に敏感な市場での普及を妨げる要因となっています。

4. 市場の状況

* 市場の推進要因: 世界的な観光の増加と旅行頻度の向上、パンデミック後のアジアにおける体験型観光のブーム、ビザおよび入国要件としての強制保険、技術進歩とデジタル流通の拡大、北米におけるパラメトリックフライト遅延商品の普及などが市場を牽引しています。

* 市場の抑制要因: アジア太平洋地域における不正請求の増加が損失率を圧迫していること、消費者の保険に対する理解不足と認識価値の低さ、包括的な旅行保険の高コストと価格感度、データプライバシー規制(GDPR、PDPA)が国境を越えた引受を阻害していることなどが挙げられます。

* その他、バリュー/サプライチェーン分析、規制または技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

5. 市場規模と成長予測(セグメンテーション)

市場は以下の主要なセグメントに分類され、それぞれについて市場規模と成長が予測されています。

* 保険カバータイプ別: 単一旅行、年間複数旅行、長期滞在、およびフライト遅延保険、キャンセル・フォー・エニー・リーズン(CFAR)、アドベンチャースポーツ補償などの専門ポリシー。

* 流通チャネル別: 保険仲介業者、保険会社(直接)、銀行・バンカシュアランス、旅行代理店・ツアーオペレーター、オンラインアグリゲーター/比較ポータル、その他(航空会社、オンライン旅行代理店、スーパーアプリ、デジタルウォレット)。

* エンドユーザー/旅行者タイプ別: 家族旅行者、ビジネス旅行者、シニア、学生、その他(リモートワーカー、バックパッカー、団体旅行者)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、欧州、中東・アフリカ、アジア太平洋(中国、インド、日本、韓国、オーストラリア、東南アジアなど)の主要地域とその下位国・地域。

6. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動き、市場シェア分析を通じて評価されています。Allianz SE、American International Group (AIG)、AXA SA、Zurich Insurance Group Ltd.、Tokio Marine Holdings Inc.など、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

7. 市場機会と将来展望

本レポートでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会を特定しています。技術革新と消費者の変化するニーズに対応することで、市場はさらなる成長を遂げる可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な観光の増加と旅行頻度の向上

- 4.2.2 パンデミック後のアジアにおける体験型観光のブーム

- 4.2.3 ビザおよび入国における強制保険要件

- 4.2.4 技術の進歩とデジタル流通

- 4.2.5 北米で拡大するパラメトリック型フライト遅延商品

-

4.3 市場の阻害要因

- 4.3.1 不正請求の増加がAPACの損害率を圧迫

- 4.3.2 消費者の理解不足と認識価値の欠如

- 4.3.3 包括的な旅行保険の高コストと価格感度

- 4.3.4 データプライバシー規則(GDPR、PDPA)が国境を越えた引受を妨げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 保険カバータイプ別セグメンテーション

- 5.1.1 シングル・トリップ

- 5.1.2 年間マルチ・トリップ

- 5.1.3 長期滞在 / 延長滞在

- 5.1.4 特殊な保険

- 5.1.4.1 フライト遅延保険

- 5.1.4.2 理由を問わないキャンセル (CFAR)

- 5.1.4.3 アドベンチャースポーツ補償

-

5.2 流通チャネル別セグメンテーション

- 5.2.1 保険仲介業者

- 5.2.2 保険会社(直接)

- 5.2.3 銀行 & バンカシュアランス

- 5.2.4 旅行代理店 & ツアーオペレーター

- 5.2.5 オンラインアグリゲーター / 比較ポータル

- 5.2.6 その他(航空会社 & オンライン旅行代理店、スーパーアプリ & デジタルウォレット)

-

5.3 エンドユーザー / 旅行者タイプ別セグメンテーション

- 5.3.1 家族旅行者

- 5.3.2 ビジネス旅行者

- 5.3.3 シニア層

- 5.3.4 学生

- 5.3.5 その他(リモートワーカー、バックパッカー、団体旅行者

-

5.4 地域別セグメンテーション

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 中東およびアフリカ

- 5.4.4.1 アラブ首長国連邦

- 5.4.4.2 サウジアラビア

- 5.4.4.3 南アフリカ

- 5.4.4.4 ナイジェリア

- 5.4.4.5 その他の中東およびアフリカ諸国

- 5.4.5 アジア太平洋

- 5.4.5.1 中国

- 5.4.5.2 インド

- 5.4.5.3 日本

- 5.4.5.4 韓国

- 5.4.5.5 オーストラリア

- 5.4.5.6 東南アジア

- 5.4.5.7 その他のアジア太平洋地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Allianz SE

- 6.4.2 American International Group (AIG)

- 6.4.3 AXA SA

- 6.4.4 Zurich Insurance Group Ltd.

- 6.4.5 Assicurazioni Generali SpA

- 6.4.6 Berkshire Hathaway Travel Protection

- 6.4.7 Chubb Ltd.

- 6.4.8 Seven Corners Inc.

- 6.4.9 Travelex Insurance Services

- 6.4.10 Tokio Marine Holdings Inc.

- 6.4.11 Ping An Insurance (Group) Co.

- 6.4.12 Mapfre SA (InsureandGo)

- 6.4.13 Aviva plc

- 6.4.14 AIA Group Ltd.

- 6.4.15 TATA AIG General Insurance Co.

- 6.4.16 Bajaj Allianz General Insurance Co.

- 6.4.17 Sompo Japan Nipponkoa Holdings

- 6.4.18 CSA Travel Protection (Generali Global Assistance)

- 6.4.19 HDFC ERGO General Insurance Co.

- 6.4.20 MetLife Inc. (Business Travel Accident)

- 6.4.21 ERGO Group AG (Munich Re)

- 6.4.22 USI Affinity

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

旅行保険は、旅行中に発生しうる様々な予期せぬリスクに備えるための保険商品でございます。国内外を問わず、旅行中に起こりうる病気や怪我、携行品の盗難や破損、航空機の遅延や欠航、さらには他人に損害を与えてしまった場合の賠償責任など、多岐にわたるトラブルから旅行者を経済的に保護し、安心して旅を楽しめるようサポートすることを目的としております。万が一の事態に直面した際、高額な医療費や予期せぬ出費が発生するリスクを軽減し、精神的な負担も和らげる重要な役割を担っております。

旅行保険にはいくつかの種類がございます。まず、補償の対象となる地域によって「国内旅行保険」と「海外旅行保険」に大別されます。海外旅行保険は、海外での高額な医療費や、緊急時の救援費用(家族が現地に駆けつける費用など)といった、国内旅行ではあまり考慮されない補償が手厚い点が特徴です。次に、旅行の頻度に応じて「短期旅行保険」と「年間保険」がございます。短期旅行保険は一回の旅行ごとに加入するもので、旅行期間や目的地に合わせて柔軟に選択できます。一方、年間保険は一年間有効で、期間中であれば何度旅行しても補償の対象となるため、頻繁に旅行される方にとって経済的かつ手続きの手間を省けるメリットがございます。また、クレジットカードに付帯している旅行保険も広く利用されておりますが、自動付帯か利用付帯か、補償内容や期間、保険金額などを事前にしっかり確認することが肝要でございます。航空会社や旅行会社が提供するパッケージ型の保険も存在し、旅行予約と同時に手軽に加入できる利便性がございます。

旅行保険の主な用途は多岐にわたります。最も重要な補償の一つは「治療・救援費用」で、特に海外では日本の健康保険が適用されないため、予期せぬ病気や怪我で現地の医療機関を受診した場合、非常に高額な医療費が発生する可能性がございます。旅行保険に加入していれば、これらの費用が補償され、緊急時には医療機関の手配や通訳サービスなども受けられることが一般的です。次に「携行品損害」は、旅行中にカメラやスマートフォン、衣類などの携行品が盗難に遭ったり、破損したり、紛失したりした場合にその損害を補償するものです。また、「賠償責任」は、旅行中に誤って他人の物を壊してしまったり、他人に怪我をさせてしまったりした場合に発生する損害賠償金を補償します。さらに、「航空機遅延・欠航」による追加の宿泊費や食事代、目的地への移動手段の変更費用なども補償の対象となることがございます。病気や事故、身内の不幸など、やむを得ない事情で旅行をキャンセルせざるを得なくなった場合の「旅行キャンセル費用」も重要な補償の一つです。万が一の事態に備える「死亡・後遺障害」の補償も含まれております。これらの補償により、旅行者は様々なリスクから守られ、安心して旅程を遂行できるのです。

近年、旅行保険の分野においても様々な関連技術が導入され、その利便性や効率性が向上しております。まず、インターネットの普及により、ウェブサイトやスマートフォンアプリを通じて、いつでもどこでも手軽に旅行保険の加入手続きや契約内容の確認、変更が可能となりました。これにより、旅行直前の加入や、急な旅行計画の変更にも柔軟に対応できるようになっています。また、人工知能(AI)やビッグデータ解析技術は、保険金の請求処理の自動化や迅速化に貢献しております。例えば、AIが過去のデータに基づいて不正請求を検知したり、顧客のリスクプロファイルをより正確に評価したりすることで、保険料の最適化やサービスのパーソナライズが進められています。さらに、IoT(モノのインターネット)やウェアラブルデバイスの活用も期待されています。例えば、旅行者の健康状態をリアルタイムでモニタリングし、異常を検知した際に緊急連絡先に通知したり、GPS機能で緊急時の位置情報を把握したりすることで、より迅速な救援活動が可能になるでしょう。ブロックチェーン技術は、契約の透明性を高め、保険金支払いのプロセスをより迅速かつ信頼性の高いものにする可能性を秘めており、特に特定の条件が満たされた際に自動的に保険金が支払われるパラメトリック保険との相性が良いとされています。

旅行保険の市場背景は、グローバル化の進展と人々の旅行に対する意識の変化により、大きく変動しております。世界的に海外渡航者が増加傾向にあること、LCC(格安航空会社)の普及により旅行がより身近になったこと、そして高齢化社会における旅行需要の高まりなどが、市場成長の主要な要因となっております。競争環境は非常に激しく、従来の損害保険会社に加え、オンライン専業の保険会社、旅行会社、さらにはクレジットカード会社など、多岐にわたるプレイヤーが参入しております。消費者のリスク意識も高まっており、特に新型コロナウイルス感染症のパンデミック以降は、感染症関連の補償や、旅行キャンセルに関する補償への関心が飛躍的に高まりました。これにより、保険会社はパンデミックリスクに対応した新たな商品開発や、既存商品の見直しを迫られることとなりました。また、保険業法に基づく監督や消費者保護の強化といった規制環境も、市場の健全な発展を促す重要な要素でございます。消費者は、単に安い保険料だけでなく、自身の旅行スタイルやニーズに合ったきめ細やかな補償内容を求める傾向が強まっています。

将来的に、旅行保険はさらなる進化を遂げることが予想されます。最も注目されるのは「パーソナライゼーション」の進展です。個人の旅行履歴、健康状態、リスク許容度、さらには旅行先の気候や治安情報など、様々なデータを活用することで、一人ひとりの旅行者に最適なオーダーメイド型の保険商品が提供されるようになるでしょう。また、旅行予約サイトや航空券購入時に、自動的に旅行保険が組み込まれる「エンベデッド保険」の普及も進むと考えられます。これにより、保険加入の手間が省け、より多くの旅行者が安心して旅に出られるようになります。特定の事象(フライトの遅延時間、特定の天候条件など)が発生した際に、自動的に保険金が支払われる「パラメトリック保険」は、ブロックチェーン技術との組み合わせにより、迅速かつ透明性の高い保険金支払いを実現し、顧客体験を大きく向上させる可能性を秘めております。気候変動による自然災害の増加、新たな感染症の発生、サイバー攻撃といった新たなリスクへの対応も、今後の旅行保険にとって重要な課題となります。これらのリスクをカバーする新たな補償内容の開発や、リスクマネジメントの強化が求められるでしょう。デジタル技術のさらなる活用により、AIによる顧客サポートの高度化や、IoTデバイスと連携した旅行中の健康・安全管理サービスなど、保険の枠を超えた付加価値の提供も期待されており、旅行保険は単なるリスクヘッジの手段から、より包括的な旅行体験をサポートするサービスへと変貌を遂げていくことでしょう。