トリニダード・トバゴ太陽光発電市場:規模・シェア分析-成長動向と予測 (2025年~2030年)

トリニダード・トバゴ太陽エネルギー市場レポートは、技術別(太陽光発電、集光型太陽熱発電)、グリッドタイプ別(オン・グリッド、オフ・グリッド)、およびエンドユーザー別(公益事業規模、商業・産業用、住宅用)に分類されます。市場規模と予測は、設備容量(MW)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

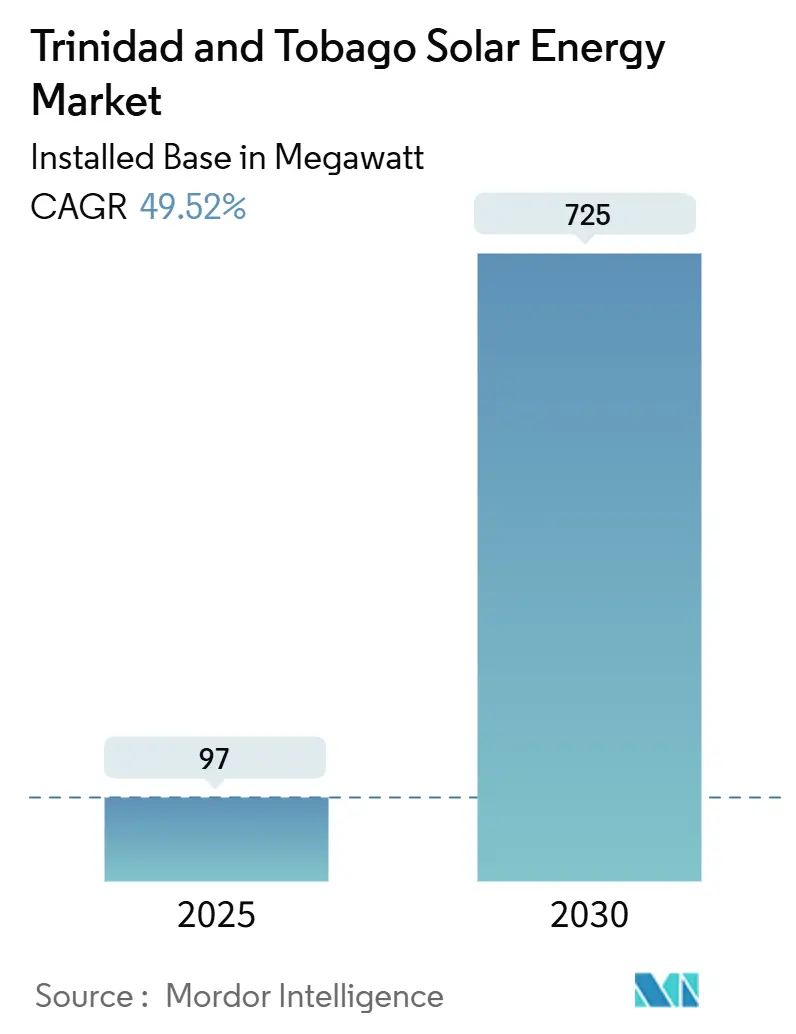

トリニダード・トバゴの太陽エネルギー市場は、2025年から2030年の予測期間において、設備容量ベースで年平均成長率(CAGR)49.52%という著しい成長が見込まれております。具体的には、2025年の97メガワットから2030年には725メガワットに達すると予測されており、市場集中度は高いと評価されています。この急成長は、ガス火力発電から公益事業規模の太陽光発電への国家的な転換、政府の支援、国際資本の流入、モジュール価格の下落、商業・産業(C&I)ユーザー向け電気料金の上昇、そして国有地でのプロジェクトパイプラインの拡大によって牽引されています。

市場の概要と主要なポイント

2025年7月に稼働を開始した92MWのブレチン城太陽光発電所は、グリッド統合の実現可能性を実証し、今後のプロジェクトへの道を開きました。また、農村地域の電化不足や農業奨励金が、バッテリー併設型オフグリッドシステムの新たな需要を生み出しています。競争はまだ緩やかですが、主要な石油会社とNational Gas Company(NGC)の合弁事業が大規模プロジェクトのモデルを確立し、地元の設置業者は速度、資金調達、アフターサービスで競争しています。

主要なレポートのポイントは以下の通りです。

* 技術別: 2024年において、太陽光発電(PV)システムがトリニダード・トバゴの太陽エネルギー市場シェアの100%を占めています。

* グリッドタイプ別: 2024年にはオングリッド設備が市場規模の99.1%を占めましたが、オフグリッド部門は2030年までに年平均成長率75.1%で急速に成長すると予測されています。

* エンドユーザー別: 2024年には公益事業規模の設備が市場規模の85.1%を占めましたが、住宅用容量は2030年までに年平均成長率58.3%で拡大すると予測されています。

* 地域別: 2024年にはトリニダードが総容量の95%を占め、2030年まで主要な需要の中心であり続けるでしょう。

市場の動向と洞察

促進要因:

* 2030年までに再生可能電力30%達成目標: Vision 2030フレームワークは、2030年までに450-500MWの追加の太陽光および風力発電を義務付けており、太陽光発電はパリ協定目標達成のための重要な手段と位置付けられています。政府は最大300MWの太陽光発電を国有地に設置する可能性を示唆しており、これは入札ベースの調達を促し、料金を低減させる可能性があります。

* 世界のPVモジュール価格の下落: 2024年には世界の平均モジュール価格が2022年初頭から約50%下落し、1ワットあたり0.13米ドルとなりました。輸入モジュールに対するVAT免除と無関税措置により、住宅用システムの投資回収期間は5~8年と短縮されています。

* 92MWブレチン城旗艦プロジェクト: 2025年7月に稼働したこのプロジェクトは、トリニダード初の公益事業規模の再生可能エネルギー発電所であり、年間302,500MWhをグリッドに供給し、165,500トンのCO₂排出量を削減します。BPとShellがそれぞれ35%、NGCが30%の株式を保有しており、将来のプロジェクトにおける官民連携の持続可能なモデルを示しています。

* 電気料金の上昇とガス供給制約: 住宅用料金は1kWhあたり約0.05米ドルで推移していますが、2024年の料金見直しと2026年のC&I向け追加料金は、さらなる料金上昇を示唆しています。国内のガス生産は減少傾向にあり、2028年以降のベネズエラからのガス供給も、再生可能エネルギーへの転換の緊急性を高めています。

抑制要因:

* 豊富な低コスト天然ガス発電: 電力需要の99%をガスが賄っており、補助金付き契約により燃料費が地域平均を大幅に下回っています。これにより、屋上太陽光発電の導入インセンティブが弱まり、政策決定を複雑にしています。

* FiT(固定価格買取制度)/ネットメータリング制度の欠如: FiTやネットメータリング制度がないため、小規模生産者は余剰電力を収益化できず、システムの規模は日中の負荷に限定されます。2022年から法案が検討されていますが、未署名のままであり、貸し手の信頼を損なっています。

* 小売およびC&I向け融資オプションの限定: 特にトバゴの農村部やトリニダード東部では、資金調達の選択肢が限られています。

* 熱帯気候における雲による発電量の変動: サハラ砂漠の砂塵や高い周囲温度が発電量を低下させるため、性能比の調整と堅牢な運用・保守(O&M)プロトコルが必要とされます。

セグメント分析

* 技術別: 太陽光発電(PV)システムは2024年に設備容量の100%を占め、2030年までこの独占状態を維持すると予測されています。結晶シリコンモジュールが他の代替技術よりもコスト競争力があるためです。集中型太陽光発電(CSP)は現在存在しません。バッテリー併設はまだ稀ですが、リチウム鉄リン酸バッテリーの価格下落と時間帯別料金の導入により、今後増加すると予想されます。

* グリッドタイプ別: 2024年にはオングリッド設備が総容量の99.1%を占め、公益事業規模の建設や都市部の屋上設置がこれを牽引しました。しかし、オフグリッドシステムは、25,000トリニダード・トバゴ・ドル(TTD)の農業補助金や、トリニダード東部およびトバゴの農村部における限られたグリッド接続により、年間75.1%で成長すると予測されています。

* エンドユーザー別: 2024年には公益事業規模の発電所が容量の85.1%を占めましたが、住宅用屋上設置はCIBC Caribbeanによる100%融資ローンや料金改革に支えられ、2030年までに年平均成長率58.3%で成長すると予測されています。C&I部門は2026年に新たなTTD 0.05/kWhの追加料金に直面し、エネルギー集約型企業が自己発電に移行する動きを加速させています。

地域分析

トリニダードは2024年に設備容量の95%を占め、ポートオブスペインからサンフェルナンドに至る産業回廊に集中しています。ブレチン城や今後のクーバ太陽光発電所は、ポイントリサス近くの堅牢な132kV送電線沿いに集中しており、送電を容易にし、アンモニアやメタノール工場に電力を供給しています。トバゴは5%未満のシェアですが、学校や診療所でのパイロットプロジェクトを通じて牽引力を得ています。年間平均日射量は1,610 kWh/m²ですが、サハラ砂漠の砂塵や高い周囲温度が発電量を低下させるため、性能比の調整と堅牢なO&Mプロトコルが不可欠です。

競争環境

トリニダード・トバゴの太陽エネルギー市場における公益事業プロジェクトは、国際的な開発業者が主導しています。Lightsource bpがブレチン城の建設を管理し、bpとShellがそれぞれ35%、NGCが30%の株式を保有する形で、信頼性の高い官民連携モデルを構築しています。国内の設置業者としては、Resscott、AIMS Power、SolarWorld-tt、Trifactorなどが、資金調達、迅速な対応、O&Mで競争しています。CIBC Caribbeanはカリブ海地域の再生可能エネルギーに1億5,000万米ドル以上を融資しており、銀行との提携が住宅部門の成長を支えています。

未開拓のニッチ市場としては、TTD 25,000の補助金が適用されるアグリボルタイクス、C&I施設向けの太陽光+蓄電レジリエンスシステム、観光地沿岸での屋上アレイによる海水淡水化などが挙げられます。

最近の業界動向

* 2025年11月:エネルギー大臣Stuart Young氏が、Lightsource BP、Shell、BPのコンソーシアムがブレチン城とオレンジグローブの2つの大規模太陽光発電所の建設に着手し、18~24ヶ月以内に完成予定であることを発表しました。

* 2025年4月:DigicelとCaban Energyが提携し、包括的な太陽エネルギーソリューションを提供することで、国の二酸化炭素排出量を削減し、エネルギー自給率を高めることを目指しています。

* 2024年11月:トバゴ初の太陽光発電公共施設として、シャーロットビル・メソジスト小学校に15kWの屋上アレイが稼働しました。

この市場は、政府の強力な支援と国際的な投資に支えられ、今後も持続的な成長が期待されます。

トリニダード・トバゴの太陽エネルギー市場に関する本レポートは、太陽からの熱と光を利用する技術、すなわち発電に用いられる太陽光発電(ソーラーパワー)と、給湯などの用途に用いられる太陽熱エネルギーに焦点を当て、その詳細な分析を提供しています。市場は、太陽光発電(PV)と集光型太陽熱発電(CSP)という技術別、オン・オフグリッドという系統タイプ別、公益事業規模、商業・産業(C&I)、住宅というエンドユーザー別、そして太陽光モジュール/パネル、インバーター(ストリング型、セントラル型、マイクロ型)、架台・追尾システム、バランス・オブ・システム(BOS)および電気部品、エネルギー貯蔵およびハイブリッド統合といったコンポーネント別に細分化され、設備容量(MW)に基づいて市場規模と予測が算出されています。

本市場は、2025年時点の設備容量が97MWであるのに対し、2030年までには725MWに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は49.52%という顕著な成長が見込まれています。特にオフグリッドシステムは、地方や農業分野での独立型太陽光発電システムの導入が加速していることから、年間75.1%という最も速い成長率を記録しています。

市場の成長を牽引する主要な要因としては、トリニダード・トバゴ政府が掲げる「Vision 2030」における2030年までの再生可能エネルギー比率30%達成という国家目標が挙げられます。これに加え、世界的な太陽光発電モジュール価格の下落傾向、Lightsource BPとShellによる112MWの旗艦プロジェクトのような大規模開発、電気料金の上昇と天然ガス供給の制約、現地での部品製造を促進するための財政的インセンティブ、そして既存のガス火力発電所へのISCC(Integrated Solar Combined Cycle)改修などが市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。豊富な低コストの天然ガス発電は、太陽光発電の競争力を低下させる可能性があります。また、固定価格買取制度(FiT)やネットメータリング制度が整備されていないことは、特に住宅用太陽光発電において余剰電力の売電による収益機会を制限し、導入の大きな障壁となっています。さらに、小売および商業・産業(C&I)分野における資金調達オプションの限定性や、熱帯性微気候特有の雲による発電量変動の課題も指摘されています。

市場の競争環境においては、Lightsource bp、bp、Shell、National Gas Companyなどが公益事業規模のプロジェクトにおける主要な開発事業者として活動しており、92MWのBrechin Castleパークプロジェクトはその代表例です。レポートでは、これらの企業を含む多数の主要企業の市場集中度、戦略的動向、市場シェア、および詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が分析されています。

市場の機会と将来展望としては、商業・産業(C&I)分野における電気料金の上昇と2026年に予定されている追加料金が、屋上設置型太陽光発電システムの投資回収期間を5~8年に短縮し、導入を強力に促進すると見られています。また、未開拓の分野や満たされていないニーズの評価も、今後の市場成長と戦略策定において重要な要素となります。本レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、PESTLE分析といった多角的な視点から市場の全体像が提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2030年までに再生可能エネルギー30%達成という国家目標(ビジョン2030)

- 4.2.2 世界的なPVモジュール価格の下落

- 4.2.3 112 MW ライトソースBP & シェル旗艦プロジェクト

- 4.2.4 電気料金の高騰とガス供給の制約

- 4.2.5 地域部品製造に対する財政的インセンティブ

- 4.2.6 ガス発電所向けISCC改修

-

4.3 市場の阻害要因

- 4.3.1 豊富な低コスト天然ガス発電

- 4.3.2 FiT / ネットビリング制度の欠如

- 4.3.3 小売およびC&I向け融資オプションの限定

- 4.3.4 熱帯微気候における雲による発電量変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 PESTLE分析

5. 市場規模と成長予測

-

5.1 テクノロジー別

- 5.1.1 太陽光発電(PV)

- 5.1.2 集光型太陽熱発電(CSP)

-

5.2 グリッドタイプ別

- 5.2.1 オングリッド

- 5.2.2 オフグリッド

-

5.3 エンドユーザー別

- 5.3.1 ユーティリティスケール

- 5.3.2 商業・産業用(C&I)

- 5.3.3 住宅用

-

5.4 コンポーネント別(定性分析)

- 5.4.1 太陽光モジュール/パネル

- 5.4.2 インバーター(ストリング、セントラル、マイクロ)

- 5.4.3 架台・追尾システム

- 5.4.4 システムバランスおよび電気部品

- 5.4.5 エネルギー貯蔵およびハイブリッド統合

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ライトソースBP

- 6.4.2 ナショナル・エナジー・コーポレーション

- 6.4.3 エイムズ・パワー

- 6.4.4 ソーラーワールド-tt

- 6.4.5 エコ・エンジニアリング・ソリューションズ

- 6.4.6 OESソーラーワークス

- 6.4.7 SMAソーラーテクノロジー

- 6.4.8 シェル・リニューアブルズ・カリビアン

- 6.4.9 トリニダード・トバゴ電力委員会 (T&TEC)

- 6.4.10 レスコット株式会社

- 6.4.11 アンバ・エナジー株式会社

- 6.4.12 ソーラーダイナミクス(カリブ)

- 6.4.13 サンパワー・カリビアン

- 6.4.14 JAソーラー

- 6.4.15 bp代替エネルギー (T&T)

- 6.4.16 ユニペット・エナジー

- 6.4.17 トライファクター・テクニカル・セールス&サービス

- 6.4.18 ソーラースマートTT

- 6.4.19 トロピテック・ソーラーシステムズ

- 6.4.20 グルポテック・リニューアブルズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

トリニダード・トバゴにおける太陽光発電は、同国が豊富な太陽光資源を活用し、太陽エネルギーを直接電力に変換する技術およびその導入を指します。カリブ海に位置するこの二島国は、長らく石油と天然ガスといった化石燃料にエネルギー供給の大部分を依存してきましたが、地球温暖化対策やエネルギー安全保障の観点から、再生可能エネルギーへの転換が喫緊の課題となっています。太陽光発電は、その中でも特に有望視されており、国のエネルギーミックスの多様化と持続可能な発展に貢献する重要な手段として位置づけられています。これは、単に電力を生み出すだけでなく、国の経済構造を変化させ、新たな産業と雇用を創出する可能性を秘めているのです。

太陽光発電システムには、主にいくつかの種類があります。最も一般的なのは、太陽電池モジュールを用いて太陽光を直接直流電力に変換し、これをインバーターで交流電力に変換して利用する「太陽光発電(PV)システム」です。このPVシステムは、さらに「系統連系型」と「独立型」に大別されます。系統連系型は、発電した電力を国の電力網(グリッド)に接続し、余剰電力を売電したり、不足時にグリッドから購入したりする方式で、大規模発電所や一般家庭の屋根設置型に多く見られます。一方、独立型は、電力網から独立して稼働し、通常は蓄電池と組み合わせて電力を貯蔵・供給する方式で、遠隔地の電化や特定の用途に利用されます。トリニダード・トバゴでは、国の電力網への貢献を目指す大規模な系統連系型プロジェクトが中心となりつつありますが、離島やアクセスが困難な地域での独立型システムの導入も期待されています。

トリニダード・トバゴにおける太陽光発電の用途は多岐にわたります。まず、最も注目されているのは、国の電力需要を賄うための「大規模太陽光発電所(ユーティリティスケール)」です。これらは広大な土地に多数の太陽電池パネルを設置し、発電した電力を直接国の送電網に供給します。次に、「商業・産業用」として、工場やオフィスビル、ショッピングモールなどの屋根や敷地に設置され、事業活動に必要な電力を賄うことで、電気料金の削減や企業の環境負荷低減に貢献します。また、「住宅用」としては、一般家庭の屋根に設置され、自家消費や余剰電力の売電を通じて家計の負担を軽減します。さらに、電力網が整備されていない「遠隔地の電化」や、街灯、交通信号、通信基地局などの「独立電源」としても活用され、社会インフラの向上に寄与します。これらの多様な用途は、国のエネルギー自給率向上と持続可能な社会の実現に向けた重要なステップとなります。

太陽光発電の効率的かつ安定的な運用には、様々な関連技術が不可欠です。最も重要なのは「蓄電池システム(BESS)」です。太陽光発電は天候に左右されるため、発電量が不安定になりがちですが、蓄電池を併用することで、発電した電力を貯蔵し、必要な時に供給することが可能となり、電力供給の安定化に大きく貢献します。次に、「スマートグリッド」技術は、再生可能エネルギーの大量導入に伴う電力網の複雑化に対応し、電力の需給バランスを最適化し、効率的な運用を実現します。また、太陽電池モジュールで発電された直流電力を交流電力に変換する「パワーコンディショナー(インバーター)」は、システムの心臓部とも言える重要な装置です。その他にも、発電量をリアルタイムで監視し、異常を検知する「監視・制御システム」や、電力消費を最適化する「エネルギー管理システム(EMS)」、そして、再生可能エネルギーの導入拡大に対応するための「送電網のアップグレード技術」なども、太陽光発電の普及を支える上で欠かせない要素となっています。

トリニダード・トバゴのエネルギー市場は、歴史的に石油と天然ガスに大きく依存してきました。しかし、国際的な気候変動対策へのコミットメント、特にパリ協定への署名や、将来的な化石燃料需要の変動リスクへの対応として、再生可能エネルギーへの転換が国家戦略の柱となっています。同国は年間を通じて豊富な日射量に恵まれており、太陽光発電の導入ポテンシャルは非常に高いです。政府は、2021年までに電力の10%を再生可能エネルギーで賄うという目標を掲げ(後に目標達成時期は変更)、大規模太陽光発電プロジェクトの誘致に積極的に取り組んできました。その代表例が、Lightsource bpとShellが共同で開発する大規模太陽光発電プロジェクトです。これは、同国初のユーティリティスケール太陽光発電所であり、国のエネルギーミックスを多様化する上で画期的な一歩となります。一方で、安価な天然ガスが豊富に存在するため、再生可能エネルギーの経済的競争力を高めるための政策的インセンティブや、送電網の近代化、規制枠組みの整備などが今後の課題として挙げられます。

トリニダード・トバゴにおける太陽光発電の将来展望は、非常に明るいと言えます。政府の強力な推進と国際的なパートナーシップにより、大規模太陽光発電プロジェクトの導入が加速し、国のエネルギー供給における再生可能エネルギーの割合は着実に増加していくでしょう。これにより、エネルギー安全保障の強化、温室効果ガス排出量の削減、そして新たなグリーン産業の創出による経済の多様化が期待されます。今後は、蓄電池システムとの統合がさらに進み、電力供給の安定性が向上するとともに、スマートグリッド技術の導入により、より効率的でレジリエントな電力システムが構築される見込みです。また、大規模プロジェクトだけでなく、商業施設や住宅への分散型太陽光発電の普及も進み、国民一人ひとりがエネルギー転換に貢献できる機会が増えるでしょう。課題としては、引き続き投資環境の整備、技術者の育成、そして国民の理解と協力が不可欠ですが、これらの課題を克服することで、トリニダード・トバゴはカリブ海地域における再生可能エネルギーのリーダーとしての地位を確立する可能性を秘めています。