トリニトロトルエン (TNT) 市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

トリニトロトルエン(TNT)市場レポートは、用途別(軍事、鉱業、建設、その他用途)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トリニトロトルエン(TNT)市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、トリニトロトルエン(TNT)市場の規模とシェアを分析し、2026年から2031年までの成長トレンドと予測を提供しています。市場は用途別(軍事、鉱業、建設、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、市場予測はトン単位の数量で提供されています。調査期間は2020年から2031年です。

市場概要

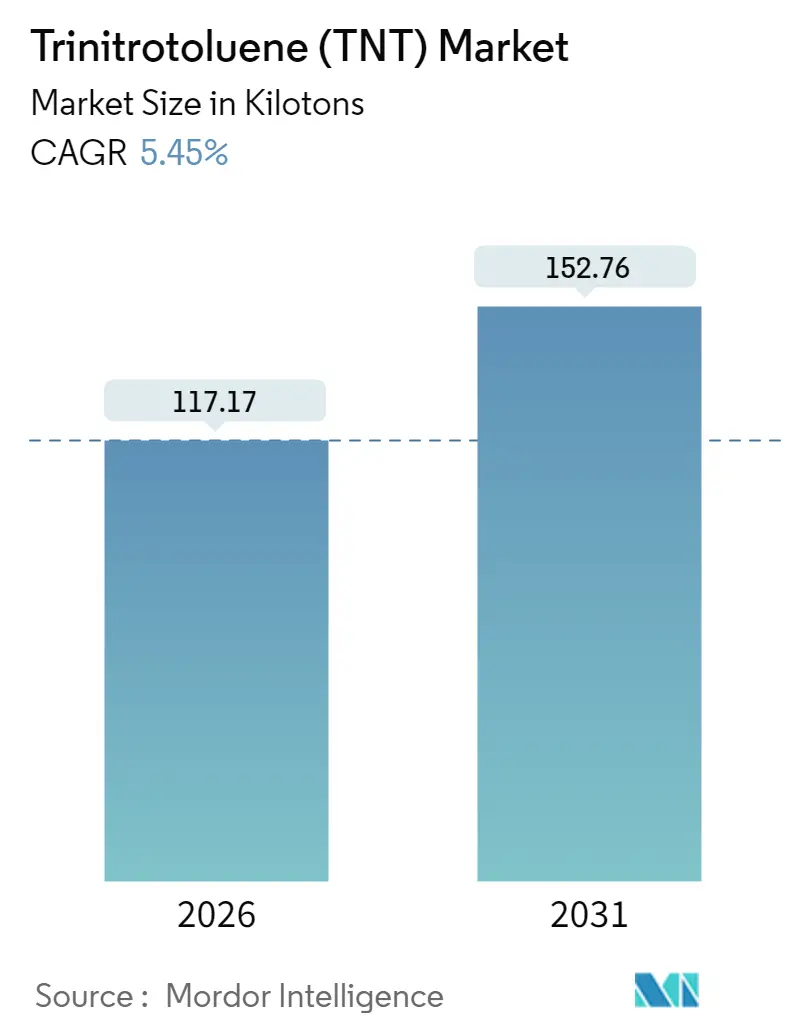

2026年のTNT市場規模は117.17キロトンと推定されており、2025年の111.12キロトンから成長し、2031年には152.76キロトンに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は5.45%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

現在の市場の勢いは、米国における軍事生産の国内回帰、硬岩採掘からの堅調な需要、およびトルエン原料価格の前年比下落による投入コストの緩和によって支えられています。米国が40年間にわたる輸入依存を経験した後、サプライチェーンのセキュリティ確保が喫緊の課題となり、1986年以来初となる国内TNT製造施設の契約が締結されました。鉱業においては、水で飽和した掘削孔や深部鉱石の採掘において、吸湿性の高いANFO配合よりも優れた性能を発揮するTNTブースターがしばしば好まれます。これらの基本的な推進要因は、北米および欧州における環境規制の逆風にもかかわらず、トリニトロトルエン市場を着実な拡大へと導いています。

主要なレポートのポイント

* 用途別では、軍事用途が2025年にトリニトロトルエン市場の71.62%を占めました。

* 鉱業は2031年までに年平均成長率5.88%で拡大すると予測されており、全用途の中で最も速い成長率です。

* 地域別では、アジア太平洋地域が2025年の市場量の46.02%を占めました。

* 中東・アフリカ地域は2031年までに年平均成長率5.65%で成長すると予測されています。

市場トレンドと洞察

市場の推進要因

1. 硬岩採掘における爆薬需要の増加(CAGRへの影響:+1.2%)

中国のレアアース鉱山では、ANFOが飽和状態でエネルギーを失うのに対し、TNTが爆速を維持できる能力から、TNTへの移行が進んでいます。オーストラリアのリチウム硬岩採掘現場、特にグリーンブッシュとピルバラでは、高シリカ鉱石のエマルションコラムを起爆する際にTNTブースターが好まれる方法となっています。インドでは、Solar Industriesが2024年に新しい工場を開設し、国内の石炭採掘および輸出需要に対応しています。鉱床が1,500メートルを超える深さになるにつれて、水圧が増加するため、TNTの重要性が高まっています。TNTの結晶構造は、ANFOの不発の原因となる一般的な問題である高密度化に対する耐性を提供します。

2. 世界の防衛近代化と備蓄(CAGRへの影響:+1.5%)

中国は2024年の防衛予算を大幅に増額し、日本も歴史的な予算を承認しました。両国とも、特にTNT充填弾薬の備蓄を重視しています。米陸軍が2031年まで毎年TNTを調達する方針は、長期的な調達戦略を裏付けています。ポーランドのNitro-Chemは、国内生産が拡大するまでの間、暫定的な合意を通じて米国顧客にTNTを輸出しており、供給の逼迫を示しています。ウクライナでの砲兵使用の急増を受け、NATOはトルコと韓国での生産能力拡大を支援しました。さらに、STANAG 4170の不感弾薬ガイドラインへの準拠が、TNT-RDXブレンドの需要を後押ししています。

3. 制御された発破を必要とするインフラ巨大プロジェクト(CAGRへの影響:+0.8%)

都市部のトンネルでは、振動の上限が5mm/s未満に設定されており、ミリ秒単位で調整されたTNTマイクロチャージを使用することでこの目標が達成されています。スイスのリーゲルツトンネルでは、TNTカートリッジと電子雷管の助けを借りて振動が制御されました。モントリオールのブルーライン延長工事では、メタンガスへの懸念から、バルクANFOからTNTに切り替えられ、当初の計画よりも爆薬消費量が増加しました。ジャカルタ-バンドン高速鉄道は、遅延を伴うデッキ型TNTチャージを採用することで、厳格な振動制限を遵守しました。サウジアラビアとUAEの鉄道回廊では、ISO 13763基準を満たすサプライヤーのみが事前認定されており、これは現在、TNTの検証された安全プロファイルに有利に働いています。

4. 石油・ガス分野におけるシェール層破砕用チャージ(CAGRへの影響:+0.5%)

水平シェール井戸には、150°Cで発火する成形チャージブースターが不可欠です。パーミアン盆地では、パーフォレーティングガンにTNTブースターが広く使用されています。シュルンベルジェのPulsarシステムはTNTを統合し、坑内圧力下での信頼性の高い起爆を保証します。H₂Sを含むジャフラ盆地での不発を減らすため、サウジアラムコはTNTに切り替えました。米国のオフショア規制では、200°Cまでの温度サイクルが要求されており、TNTはエマルションとは異なり、この基準を一貫して満たしています。

5. ロケット打ち上げ機における精密マイクロチャージの採用(CAGRへの影響:+0.3%)

この分野は、長期的な成長要因として挙げられています。

市場の抑制要因

1. 厳格な環境および労働安全衛生規制(CAGRへの影響:-0.7%)

米国環境保護庁(EPA)が提案する閉鎖型廃水処理は、生産コストを増加させる可能性があります。エネルギー省(DOE)は、空気中のTNT蒸気制限を厳格化し、換気設備の改修を必要としています。インドでは、PESOが隔年監査を導入し、不遵守に対して罰金を課しています。REACHの新しい指令による拡張毒性研究の義務化は、欧州全域の小規模生産者に圧力をかけています。

2. ANFO、エマルション、プラスチック爆薬への移行(CAGRへの影響:-0.9%)

ANFOはTNTを凌駕し、露天掘り鉱山におけるかなりの量を占めています。2024年までに、Oricaはエマルションの割合を大幅に増やし、バルク配送トラックを活用することでTNTの取り扱い許可の必要性を回避しました。Dyno Nobelは、パッケージ化されたエマルションで業績を回復させ、価格プレミアムを獲得すると同時に、地下採掘における窒素酸化物排出量を削減しました。非爆発性破砕剤は高価ですが、都市部でのTNTの使用を制限します。

3. トルエン原料の供給不安定性(CAGRへの影響:-0.4%)

トルエンの供給不安定性は、アジア太平洋地域と欧州において、短期的な市場の抑制要因となっています。

用途別セグメント分析

* 軍事用途: 2025年の市場量の71.62%を占め、トリニトロトルエン市場における弾薬備蓄の中心的な役割を示しています。米国政府は2025会計年度計画で通常弾薬に多額の予算を割り当てており、TNT充填弾薬がその支出の大部分を占めています。このような財政的コミットメントは、軍事需要がトリニトロトルエン市場の規模を形成する上で極めて重要であることを強調し、2030年までの強靭なサプライチェーンの必要性を示しています。さらに、NATO STANAG 4439基準への準拠は、参入障壁を高め、プレミアム価格を維持しています。

* 鉱業: 年平均成長率5.88%で最も急速に成長しているセグメントです。この急増は、深部鉱石採掘におけるANFOの不発が許容されないという業界の厳格な基準に大きく起因しています。2024年には、中国のレアアース生産で相当量のTNTブースターが使用されました。この消費率を考慮すると、鉱業セグメントは2030年までにトリニトロトルエン市場におけるシェアを拡大すると見込まれています。

* 建設および特殊用途: 市場量のごく一部を占めますが、都市トンネルの厳格な振動制限は、特に所有者がTNTカートリッジと電子雷管の併用を義務付けるプロジェクトにおいて、満たされていない需要の領域を浮き彫りにしています。

地域別分析

* アジア太平洋地域: 2025年にトリニトロトルエン市場の46.02%を占め、中国の一帯一路構想やインドの防衛調達増加によって支えられています。Solar Industriesは国内需要を背景に防衛売上が大幅に増加したと報告しています。日本の前例のない防衛予算はTNT需要を促進し、NOF Corporationの自衛隊との契約に表れています。一方、インドネシアとベトナムの鉱山会社は、湿潤で高シリカの鉱床でTNTブースターを選択しており、アジア太平洋地域の市場見通しをさらに強固にしています。

* 北米: 2026年後半までに年間相当量の生産を開始する予定の新しい米国施設によって成長が支えられています。この動きは、ポーランドとトルコからの輸入依存を削減することを目的としています。カナダでは、弾薬備蓄の急増が地域需要を刺激しています。しかし、小規模企業は新しいEPA規制による財政的負担に苦しんでいます。

* 欧州: 厳格なREACH規制に直面しており、エマルションへの移行が見られます。しかし、英国のタスクフォースKINDREDがウクライナ支援のためにポーランドからTNTを調達していることは、依然としてTNTへの依存が続いていることを示しています。スイスとアルプスのトンネルでは、精密発破にTNTが不可欠です。ただし、新規参入企業は、ドシエごとの高額な規制手数料を乗り越える必要があります。

* 南米: 湿潤で高地の条件で知られるリチウムトライアングルや銅ベルトの鉱山でTNTが好まれています。また、ブラジルのインフラプロジェクトがスポット需要を牽引していますが、IBAMAの許認可遅延という課題に直面しています。

* 中東・アフリカ: 2031年までに年平均成長率5.65%で成長し、サウジアラビアの硝酸アンモニウムへの投資を活用しています。これらの投資は、OricaおよびMAXAMのサービス契約と連携し、市場量の増加を促進しています。

競争環境

トリニトロトルエン市場は中程度の統合度です。トルエン供給への垂直統合、不感弾薬基準への準拠、およびデジタル発破サービスが競争戦略を特徴づけています。熱安定性に関する米国のMIL-DTL-398仕様は、既存企業にとって技術的な参入障壁となっています。新規参入企業は、ATFライセンス取得や環境規制に関連する高い固定費に直面しており、市場を破壊する脅威となる能力が制限されています。航空宇宙用マイクロチャージやアフリカのレアアース採掘には未開拓の機会が存在しますが、高い資本集約度と規制の監視が短期的な参入を抑制しています。

主要企業

* Orica Limited

* Dyno Nobel

* MAXAMCORP HOLDING SL

* Hanwha Group

* Austin Powder

最近の業界動向

* 2025年1月: FORCIT GROUPは、フィンランドのポリに新しいトリニトロトルエン工場を建設するため、国内防衛機関と連携して2億ユーロを投資すると発表しました。

* 2024年9月: SBL Energyは、インドのマハラシュトラ州カトルに3,000MTのトリニトロトルエン施設を開設し、欧州および米国への輸出を目指しています。

トリニトロトルエン(TNT)市場に関する本レポートは、淡黄色の爆発性化合物であるTNTの市場動向を詳細に分析しています。TNTは、軍事用弾薬、産業用途、鉱業など幅広い分野で使用されており、比較的安定しており、爆発には起爆装置を必要とする特性を持っています。

本レポートでは、用途別(軍事、鉱業、建設、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場を細分化し、主要28カ国の市場規模と予測をボリューム(キロトン)ベースで提供しています。

世界のTNT市場は、2031年までに152.76キロトンに達すると予測されており、2026年からの年平均成長率(CAGR)は5.45%と見込まれています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* 硬岩採掘における爆薬需要の増加。

* 世界的な防衛近代化と備蓄の動き。

* 制御された発破を必要とする大規模インフラプロジェクトの増加。

* 石油・ガス分野におけるシェール層破砕用チャージの需要。

* ロケット打ち上げ機における精密マイクロチャージの採用。

一方で、市場の成長を抑制する要因も存在します。

* 厳格な環境規制および労働安全衛生規制。

* より安価なANFO(硝酸アンモニウム燃料油)、エマルション、プラスチック爆薬へのシフト。

* トルエン原料の供給不安定性。

本レポートでは、いくつかの重要な洞察が示されています。例えば、鉱業においてANFOがより安価であるにもかかわらずTNTが選ばれる理由として、硬岩や水が飽和した条件下ではANFOの性能が低下するのに対し、TNTは爆速と耐水性を維持し、地下での信頼性の高い破砕を可能にする点が挙げられます。

また、TNTは宇宙用途でも使用されており、NASAのSLS、ISROのPSLV、欧州のAriane 6などの打ち上げ機では、安定したエネルギー放出と静電気に対する低い感度から、ステージ分離装置にTNTマイクロチャージが採用されています。

地域別では、中東・アフリカ地域が2031年まで5.65%のCAGRで最も速い成長を遂げると予測されています。これは、サウジアラビアのインフラプロジェクトや、制御された発破に供給される新規の硝酸アンモニウム生産能力の増加に牽引されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Austin Powder、Dyno Nobel、Orica Limited、Hanwha Groupなど、主要な18社がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 硬岩採掘における爆薬需要の増加

- 4.2.2 世界的な防衛の近代化と備蓄

- 4.2.3 制御された発破を必要とするインフラの巨大プロジェクト

- 4.2.4 石油・ガスにおけるシェール層破砕用装薬

- 4.2.5 打ち上げロケットにおける精密マイクロチャージの採用

- 4.3 市場の阻害要因

- 4.3.1 厳格な環境および労働規制

- 4.3.2 ANFO、エマルション、プラスチック爆薬への移行

- 4.3.3 トルエン原料の不安定な供給

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 用途

- 5.1.1 軍事

- 5.1.2 鉱業

- 5.1.3 建設

- 5.1.4 その他の用途

- 5.2 地域別

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 タイ

- 5.2.1.6 マレーシア

- 5.2.1.7 ベトナム

- 5.2.1.8 インドネシア

- 5.2.1.9 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 アメリカ合衆国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 ロシア

- 5.2.3.6 スペイン

- 5.2.3.7 トルコ

- 5.2.3.8 北欧諸国

- 5.2.3.9 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 カタール

- 5.2.5.4 エジプト

- 5.2.5.5 南アフリカ

- 5.2.5.6 ナイジェリア

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Austin Powder

- 6.4.2 BME Mining (Omnia Group)

- 6.4.3 Chemring Group PLC

- 6.4.4 China Gezhouba Group Corporation

- 6.4.5 China Poly Group Corporation

- 6.4.6 Dyno Nobel

- 6.4.7 Enaex

- 6.4.8 Eurenco

- 6.4.9 FORCIT GROUP

- 6.4.10 Hanwha Group

- 6.4.11 MAXAMCORP HOLDING SL

- 6.4.12 NITRO-CHEM SA

- 6.4.13 NOF CORPORATION

- 6.4.14 Orica Limited

- 6.4.15 Pakistan Ordnance Factories (POF)

- 6.4.16 SBL Energy

- 6.4.17 Sichuan Yahua Industrial Group Co., Ltd.

- 6.4.18 Solar Industries India Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トリニトロトルエン、一般にTNTとして知られるこの化合物は、強力な爆薬として世界中で認識されています。その正式名称は2,4,6-トリニトロトルエンであり、化学式はC7H5N3O6です。1863年にドイツの化学者ヨハン・ウィルブランドによって初めて合成されましたが、当初はその爆発性が認識されず、黄色染料として利用されていました。しかし、その後の研究により、非常に安定しており、かつ強力な爆発力を持つことが明らかになり、20世紀初頭から軍事用爆薬として広く採用されるようになりました。特に第一次世界大戦および第二次世界大戦においては、砲弾、爆弾、手榴弾、地雷などの主要な充填爆薬として大量に生産され、その名を世界に知らしめました。

トリニトロトルエンには、純粋な単一化合物としての形態と、他の爆薬や添加物と混合された複合爆薬としての形態があります。純粋なTNTは、淡黄色の結晶性固体であり、融点が比較的低く(約80.1℃)、鋳造が容易であるという特徴を持っています。これにより、複雑な形状の容器にも充填しやすく、軍事用途において非常に有利でした。一方、複合爆薬としては、TNTが他の高性能爆薬(例えばRDXやHMX)や、安価な増量剤(例えば硝酸アンモニウム)と混合されることが一般的です。代表的なものとしては、TNTと硝酸アンモニウムの混合物であるアマトール、TNTとRDXの混合物であるコンポジションB、TNTとHMXの混合物であるオクソールなどがあります。これらの混合爆薬は、純粋なTNTよりも高い爆発力や異なる特性(例えば、感度や安定性)を持つように設計されており、特定の軍事要件に合わせて使い分けられています。純度に関しては、軍事用途では高純度のものが求められますが、不純物が含まれると感度が変化したり、安定性が損なわれたりする可能性があります。

TNTの主な用途は、前述の通り軍事用爆薬です。砲弾、航空爆弾、ミサイルの弾頭、手榴弾、地雷、魚雷、爆雷、そして解体作業用の爆薬など、多岐にわたる兵器や工学用途に利用されてきました。その安定性、比較的低い感度、そして鋳造の容易さから、取り扱いが比較的安全であり、大量生産に適していたことが、その普及の大きな要因となりました。しかし、民間における発破作業や採掘作業においては、より安全で安価な硝酸アンモニウム燃料油爆薬(ANFO)やエマルション爆薬などの代替品が普及したため、純粋なTNTが直接使用されることは現在では稀です。これは、TNTが持つ毒性や環境への影響、そして製造コストの高さも関係しています。

関連技術としては、まずその製造プロセスが挙げられます。TNTは、トルエンを硝酸と硫酸の混合物でニトロ化する多段階プロセスを経て製造されます。具体的には、トルエンをモノニトロトルエン、ジニトロトルエン、そして最終的にトリニトロトルエンへと段階的にニトロ化していきます。このプロセスは発熱反応であり、温度管理が非常に重要です。また、最終製品の純度を高めるためには、未反応の酸や副生成物を除去するための洗浄、結晶化、再結晶化といった精製工程が不可欠です。安全性に関しては、TNTは他の多くの爆薬と比較して安定していますが、それでも高温、衝撃、摩擦に対しては注意が必要です。保管には厳重な管理が求められ、特に火気や他の化学物質との接触は避ける必要があります。爆発メカニズムとしては、起爆装置によって初期爆発が誘発され、それがTNTの分子構造を急速に分解し、大量のガスと熱を発生させることで、超音速の衝撃波(爆轟波)を生成します。この爆轟波が周囲に伝播し、破壊作用をもたらします。他の爆薬との比較では、RDXやHMXといったニトロアミン系の爆薬はTNTよりも高い爆発力と爆速を持ちますが、感度も高いため、より慎重な取り扱いが必要です。ANFOのような硝酸アンモニウム系の爆薬は、非常に安価で安全性が高いものの、TNTほどの爆発力はありません。

市場背景を見ると、TNTの生産は20世紀の二度の世界大戦中にピークを迎えました。特に第二次世界大戦中には、連合国および枢軸国双方で膨大な量が生産され、軍需産業の基幹をなしました。しかし、戦後は軍事技術の進歩と、より高性能で安全な爆薬の開発が進んだことにより、純粋なTNTの需要は徐々に減少していきました。現在では、軍事用途においても、純粋なTNTが直接使用されるよりも、RDXやHMXなどと混合された複合爆薬の成分として利用されることが主流です。民間市場においては、環境規制の強化や、よりコスト効率の良い代替爆薬の普及により、TNTの直接的な市場はほとんど存在しません。製造は主に各国の政府機関や軍事関連企業によって行われており、その生産、流通、使用は厳格な国際法規および国内法規によって管理されています。特に、テロ対策の観点から、爆薬の管理は非常に厳しくなっています。

将来展望としては、純粋なTNTの使用は今後も減少傾向が続くと考えられます。その主な理由としては、より高性能で、かつ「不感爆薬(Insensitive Munitions, IM)」と呼ばれる、偶発的な衝撃や火災に対して爆発しにくい安全性の高い爆薬の開発が進んでいることが挙げられます。また、TNTは製造過程で発生する廃水や、使用後の残留物による土壌・水質汚染といった環境問題も抱えています。TNTの分解生成物や未反応のTNTが環境中に放出されると、生態系に悪影響を及ぼす可能性があります。そのため、環境負荷の低い代替爆薬の研究開発も活発に行われています。しかし、TNTが持つ安定性や鋳造の容易さといった特性は、特定の用途や既存の兵器システムにおいては依然として価値があるため、完全に姿を消すことはないでしょう。特に、既存の兵器の改修や、特定の混合爆薬の成分として、今後も限定的ながら利用され続ける可能性はあります。しかし、新たな兵器システムや民間用途においては、より安全で環境に配慮した新世代の爆薬が主流となっていくことは確実であると考えられます。