三価クロムめっき市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

三価クロム化成処理市場レポートは、種類(めっき、化成皮膜など)、基材(鉄鋼およびステンレス鋼、アルミニウムおよびアルミニウム合金など)、最終用途産業(自動車、航空宇宙など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

三価クロムめっき市場の概要

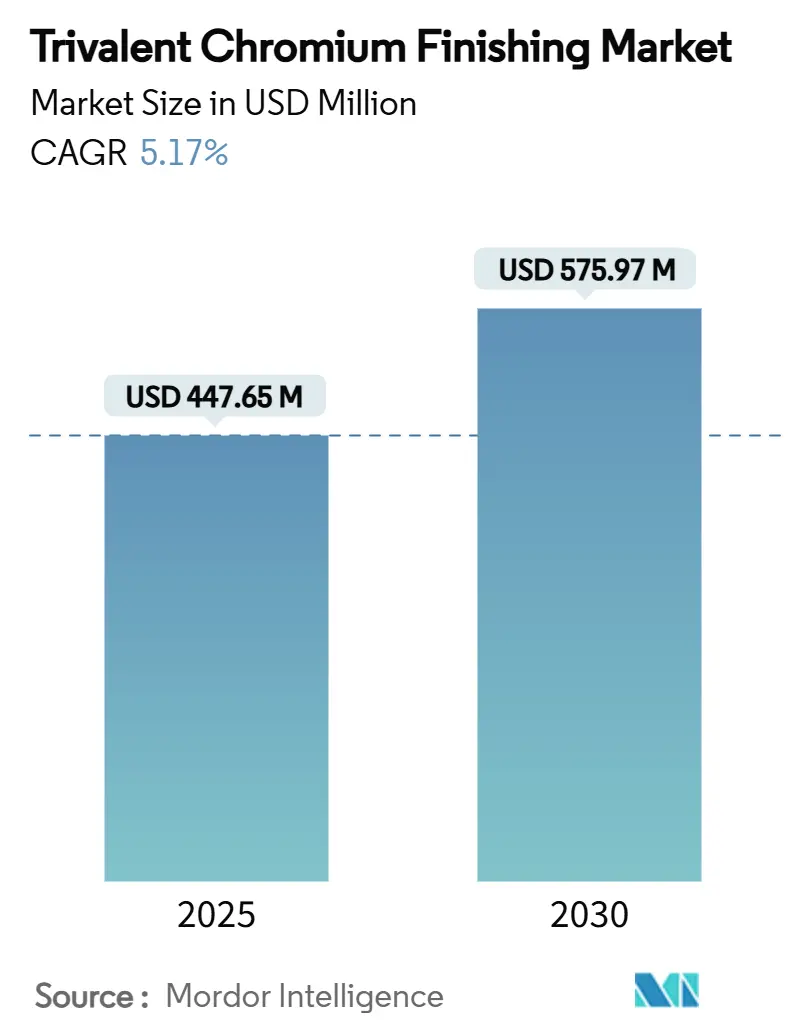

本レポートは、三価クロムめっき市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場概要

* 調査期間: 2019年~2030年

* 2025年の市場規模: 4億4,765万米ドル

* 2030年の市場規模: 5億7,597万米ドル

* 成長率 (2025年~2030年): 年平均成長率 (CAGR) 5.17%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 高い

三価クロムめっき市場は、2025年には4億4,765万米ドルと推定され、2030年には5億7,597万米ドルに達し、予測期間中(2025年~2030年)に5.17%のCAGRで成長すると予測されています。この成長は、主に北米、欧州、および主要なアジアの生産拠点における環境規制の強化により、六価クロム浴からの移行が加速していることを反映しています。初期段階の採用企業はすでに設備転換を完了しており、現在、中小規模の加工業者がグローバルサプライチェーンへのアクセスを維持するために三価システムへの投資を進めています。

さらに、電気自動車(EV)の生産量増加、積層造形(3Dプリンティング)の普及、および腐食保護金属を必要とするインフラ改修サイクルが、三価クロムめっき市場を後押ししています。競争の激しさは中程度であり、化学品プロバイダーは浴の安定性、技術サービス、および廃水処理のノウハウで差別化を図っています。高純度クロム塩の供給リスクは依然として存在しますが、ほとんどの顧客は技術転換にコミットしており、2030年まで堅調な需要基盤を提供しています。

主要なレポートのポイント

* タイプ別: 2024年にはめっきプロセスが三価クロムめっき市場シェアの47.65%を占め、パッシベーションは2025年~2030年にかけて5.57%のCAGRで成長すると予測されています。

* 基材別: 2024年には鋼およびステンレス鋼が三価クロムめっき市場規模の43.36%を占め、マグネシウム基材は2030年まで5.72%のCAGRで最も速く成長すると予測されています。

* 最終用途産業別: 自動車産業が2024年に38.82%の収益を占め、2030年まで5.91%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の42.29%を占め、予測期間中に5.88%のCAGRを記録すると予測されています。

世界の三価クロムめっき市場のトレンドと洞察

成長要因

1. 六価クロムの使用を制限する厳しい環境規制 (+1.2%):

欧州連合(EU)、英国、カリフォルニア州の指令により、段階的廃止期間が5年から約18ヶ月に短縮され、OEMと加工業者の双方が、より高い設備投資コストにもかかわらず三価ラインへの投資を余儀なくされています。カリフォルニア州大気資源局は、1ラインあたり50万米ドルを超える転換費用を相殺するために、2026年6月まで1,000万米ドルのインセンティブを割り当てました。欧州化学品庁の2025年5月の提案は、クロム6排出量を年間17トン削減し、毎年195件の職業性癌を回避することを目標としています。英国の2024年9月の禁止措置は、国内の前処理からクロム6を排除しましたが、EUでコーティングされた輸入品は許可しており、地元の三価処理業者に有利な裁定を生み出しています。この短縮された期間が、2027年までの三価クロムめっき市場拡大への最大の貢献要因となっています。

2. 自動車および航空宇宙分野での採用拡大 (+0.8%):

自動車OEMは、試験段階から大量生産へと移行し、PFASフリーの三価クロムシステムが数百件商業的に稼働しています。アルミニウムを多用するEVアーキテクチャは、異種金属間のガルバニック腐食に対処するパッシベーション化学を必要とし、三価プロセスが部品認定の中心に位置付けられています。航空宇宙分野での採用は認証サイクルによってペースが異なりますが、エアバスといくつかのティア1サプライヤーは、着陸装置部品やタービンアクセサリーに三価コーティングを検証しており、2027年~2029年にかけて航空宇宙セグメントの需要が急増する可能性があります。2026年までにクロム6フリー部品を義務付けるティア1自動車サプライヤーは、グローバルサプライチェーン全体での需要を加速させています。

3. 耐食性および美的金属仕上げへの需要増加 (+0.6%):

建設、家電、海洋分野では、持続可能性監査と耐久性目標を達成するために三価コーティングが指定されており、重工業を超えた幅広い需要基盤を創出しています。複雑な形状への均一な被覆と優れたスローイングパワーは、建築金具や高級家電において三価浴に優位性をもたらします。消費財では、グローバルブランドがサプライヤーにクロム6の排除を要求しており、コンプライアンスが差別化要因ではなく販売の前提条件となっています。

4. EVバッテリーパック向け三価クロムパッシベーションコネクタの登場 (+0.5%):

EVバッテリーパックには、アルミニウム製バスバーと、積極的な熱サイクルにさらされる多金属コネクタが組み込まれています。特殊な三価パッシベーションは、ガルバニック腐食を軽減しつつ導電性を維持し、システムが800ボルトアーキテクチャに移行するにつれて不可欠となります。2024年に3,800万個以上のバッテリーパックを生産した中国のEV組立業者が最も早く大量採用していますが、北米および欧州のOEMもそれに続いています。したがって、三価クロムめっき市場は、コネクタの生産量急増と、ユニットあたりの技術基準の向上から恩恵を受けています。

5. 複雑な3Dプリント金属部品めっきにおけるマイクロ・スローイングパワーの利点 (+0.4%):

三価クロムめっきは、複雑な3Dプリント金属部品のめっきにおいて、優れたマイクロ・スローイングパワーを発揮し、均一な被覆を可能にします。

抑制要因

1. 既存の六価クロムラインの高額な転換コスト (-0.7%):

新しい整流器、ろ過装置、廃水処理システムの設置には、1ラインあたり通常20万米ドルから200万米ドルの費用がかかり、さらに廃水処理のアップグレードに10万米ドルから30万米ドルが必要です。このような支出は、小規模な加工業者にとって年間収益の40%に相当する場合があり、規制猶予期間がある場合には採用を遅らせる要因となります。長期間のダウンタイムは負担をさらに増大させ、停止中に1日あたり1万米ドルから5万米ドルの収益を失う高生産量工場では、営業利益率を低下させます。

2. 特定の高性能用途における技術的限界 (-0.6%):

三価めっきの硬度は750~850HVであるのに対し、六価めっきは850~1,100HVであり、油圧ロッド、精密金型、その他の極端な摩耗部品での使用が制限されます。自己修復性クロメートの欠如は、コーティングが損傷した場合の耐食性を低下させ、ユーザーは材料コストを最大25%増加させるトップコートを追加せざるを得ません。200℃を超える熱脆性により、ガスタービンや排気部品はクロム6生産ラインに残されており、三価化学ではまだ対応できないセグメントが存在します。

3. 高純度三価クロム塩のサプライチェーンの不安定性 (-0.5%):

高純度三価クロム塩のサプライチェーンは不安定であり、特に南アフリカとカザフスタンに集中リスクがあるため、市場に影響を与えています。

セグメント分析

* タイプ別: めっきが優勢、パッシベーションが急速に拡大

2024年には、めっきが三価クロムめっき市場の47.65%を占め、装飾トリムや機能的な自動車部品への数十年にわたる展開が牽引しています。このセグメントの強固さは、確立された生産ラインとOEMの認定データに由来しており、これらを代替技術で再現するにはコストがかかります。しかし、パッシベーションはEVバッテリーコネクタや薄く導電性の層を必要とする3Dプリント金属に牽引され、5.57%のCAGRで最も速い成長軌道を示しています。変換皮膜は建築や家電製品に利用され、陽極酸化や電解着色はニッチな性能ニーズに対応しています。

* 基材別: 鋼がリード、マグネシウムが挑戦

2024年には、自動車のシャシー部品、消費財、産業用ハードウェアの基盤となる鋼およびステンレス鋼が収益の43.36%を占めました。マグネシウムは、航空宇宙分野での軽量化を背景に、2030年まで5.72%のCAGRで最も速く成長する基材となっています。アルミニウムは建築および輸送分野で依然として大きな量を占め、亜鉛は亜鉛めっき作業の標準的な下地として使用されています。

* 最終用途産業別: 自動車セクターが量と革新を牽引

自動車産業は2024年に38.82%を占め、5.91%のCAGRで主要な需要源であり続けるでしょう。そのリーダーシップは、ブランドの美観のための装飾仕上げ、腐食制御のための機能性コーティング、および高電圧電子機器向けの新たなパッシベーションソリューションという同時的なニーズに起因しています。航空宇宙はより小さいながらも安定したシェアを占め、機体およびエンジンアクセサリーに焦点を当てています。家電製品はリフレッシュサイクル中に需要が急増し、建設および重機は周期的ですが信頼できる需要を支えています。

地域分析

* アジア太平洋地域:

2024年の収益の42.29%を占め、中国の自動車産業の優位性と、新しいEVモデルへのクロム6コーティングを禁止する積極的な規制に支えられ、5.88%のCAGRで成長すると予測されています。日本は低温浴化学における研究開発のブレークスルーに貢献し、韓国の半導体および自動車輸出業者は、新しい工場やモジュラー塗装工場に三価ラインを統合しています。タイやベトナムなどのASEAN諸国は、インフラおよび消費財工場に牽引され、EUおよび米国への輸出認証を確保するために三価技術を採用しています。

* 北米:

防衛航空宇宙およびカリフォルニア州のめっきセグメントが、同州の2024年1月の段階的廃止に準拠することで、堅調な採用が見られます。カナダの鉱業およびオフショア機器は、腐食環境に耐えるために厚い機能層を適用し、メキシコの急成長する自動車クラスターは、輸出車両に三価装飾めっきを採用しています。継続的な連邦および州の補助金は、小規模事業者が転換コストを相殺するのに役立ち、原材料価格が変動しても地域の供給能力を保護しています。

* 欧州:

ドイツの高級自動車メーカーや機械OEMが厳しいサプライヤーのタイムラインを指示しており、規制の先駆者であり続けています。英国の禁止措置は国内のオーバーホールを加速させ、ノルウェーとデンマークの厳しい海洋基準はオフショア部品における三価採用を奨励しています。南欧の家電および消費財輸出業者は、北欧の小売持続可能性ベンチマークを満たすために三価コーティングを採用しています。東欧は、多国籍のティア1企業がEU市場に近づくにつれて、最初から三価プロセスを組み込んだグリーンフィールドの生産能力を提供しています。

競争環境

三価クロムめっき市場は高度に統合されており、MacDermid Enthone、Atotech、Columbia Chemicalが主要企業として挙げられます。これらの企業は、独自の化学品、グローバルな技術サービスチーム、および知的財産を活用して利益を保護しています。小規模な配合業者は地域サービスに特化することで存続していますが、大規模な流通は既存企業に有利です。競争上の優位性は、価格だけでなく、浴の安定性、色の均一性、および廃水処理の専門知識にかかっています。

戦略的M&Aは継続しています。Quaker Houghtonによる2025年3月のDipsol Chemicalsの1億5,300万米ドルでの買収は、アジアでの事業を拡大し、三価パッシベーションラインを追加しました。これは、配合と流通における規模の経済がニッチな自律性を上回ることを示唆しています。特許出願は、六価コーティングとの性能ギャップを埋めつつ、規制遵守を維持する金属セラミック複合材料に焦点を当てています。積層造形OEMとの協力により、複雑な形状向けの浴化学を微調整することは、イノベーターにとって新たな収益チャネルを提示しています。

サービス能力は決定的な要因です。成功したサプライヤーは、転換中にオンサイトエンジニアを派遣し、ラインの認定、オペレーターのトレーニング、および廃水処理の遵守を確実にします。このような密接な関係は、スイッチングコストを高め、洗浄剤、エッチング剤、シーラーへのクロスセルを可能にし、既存顧客内でのウォレットシェアを深めます。参入障壁は依然として高いですが、特にグローバルリーダーが優先しないカスタムカラーやマット仕上げなど、地域特化のポケットは存在します。

三価クロムめっき業界の主要企業

* Atotech

* Chem Processing, Inc.

* Kakihara Industries Co., Ltd.

* MacDermid Enthone

* SurTec Group

最近の業界動向

* 2025年4月: Quaker Houghtonは、自動車および産業用途のめっき化学品における高度なソリューションポートフォリオを拡大するため、Dipsol Chemicals Co., Ltd.を約1億5,300万米ドルで買収すると発表しました。この取引は、Quaker Houghtonのアジア市場での地位を強化し、製品ポートフォリオに特殊な三価クロム技術を追加します。

* 2025年1月: Integer Holdingsは、医療機器向けの表面機能強化サービスプロバイダーであるPrecision Coatingを買収し、インプラントや手術器具向けの三価クロムアプリケーションを含む特殊な表面処理における能力を強化しました。

本レポートは、三価クロム化成処理市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法論から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場規模は、2025年に4億4,765万米ドルと評価され、2030年には5億7,597万米ドルに達すると予測されており、堅調な成長が見込まれています。特に、電気自動車(EV)のバッテリーコネクタや複雑な3Dプリント部品の普及が加速する中、パッシベーション処理セグメントは年平均成長率5.57%と最も高い成長率を示すと予測されています。これは、EVプラットフォームにおけるアルミニウム部品の耐食性仕上げの必要性や、六価クロムに対する規制強化が背景にあります。

市場の成長を牽引する主な要因としては、環境保護を目的とした六価クロムの使用を制限する厳しい規制が挙げられます。これにより、自動車や航空宇宙分野での三価クロム化成処理の採用が拡大しています。また、優れた耐食性と美しい外観を両立する金属仕上げへの需要増加も市場を押し上げています。さらに、EVバッテリーパック向けに開発された三価クロムパッシベーションコネクタの登場や、複雑な形状を持つ3Dプリント金属部品のめっきにおいて、三価クロムが持つ微小スローイングパワーの利点が注目されています。自動車OEMが三価クロムに移行しているのは、六価クロムの規制に加え、アルミニウムを多用するEVプラットフォームにおける耐食性仕上げの必要性があるためです。

一方で、市場の成長を阻害する要因も存在します。既存の六価クロム処理ラインから三価クロム処理への転換には高額な初期投資とコストがかかること、特定の高機能アプリケーションにおいては技術的な限界があること、そして高純度三価クロム塩のサプライチェーンにおける不安定性が課題として挙げられます。

本レポートでは、市場を多角的に分析しています。

タイプ別では、めっき、化成皮膜、パッシベーション、およびその他の仕上げタイプ(陽極酸化、電解着色など)に分類されます。

基材別では、鋼およびステンレス鋼、アルミニウムおよびアルミニウム合金、亜鉛および亜鉛合金、マグネシウム、その他の金属(銅、ニッケルなど)が対象となります。

エンドユーザー産業別では、自動車、航空宇宙および航空、家電およびエレクトロニクス、建設、機械および重機、消費財、その他のエンドユーザー産業(医療、防衛など)にわたる幅広い分野での需要を分析しています。

地域別分析では、アジア太平洋地域が2024年の市場収益の42.29%を占め、市場を牽引しています。中国の強固な製造基盤に支えられ、2030年まで年平均成長率5.88%で最も速い成長を遂げると予測されています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の市場動向も詳細に分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。Asterion, LLC、Atotech、DIPSOL CHEMICALS CO., LTD、JCU INTERNATIONAL, INC、MacDermid Enthone、Nihon Parkerizing Co., Ltd.、SurTec Groupなど、主要17社の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

将来の市場機会と展望としては、六価クロム仕上げからの代替需要が引き続き大きな成長機会を提供するとともに、装飾用途および機能用途の両方における成長潜在力が強調されています。また、未開拓の市場領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 六価クロムの使用を制限する厳しい環境規制

- 4.2.2 自動車および航空宇宙分野での採用拡大

- 4.2.3 耐食性および美的金属仕上げに対する需要の増加

- 4.2.4 EVバッテリーパック向け三価クロム不動態化コネクタの登場

- 4.2.5 複雑な3Dプリント金属部品めっきにおける微小スローイングパワーの利点

- 4.3 市場の阻害要因

- 4.3.1 既存の六価クロムラインの高額な転換コスト

- 4.3.2 特定の高性能アプリケーションにおける技術的限界

- 4.3.3 高純度三価クロム塩のサプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 めっき

- 5.1.2 化成皮膜

- 5.1.3 不動態化

- 5.1.4 その他の仕上げタイプ(陽極酸化、電解着色など)

- 5.2 基材別

- 5.2.1 鋼およびステンレス鋼

- 5.2.2 アルミニウムおよびアルミニウム合金

- 5.2.3 亜鉛および亜鉛合金

- 5.2.4 マグネシウム

- 5.2.5 その他の金属(銅、ニッケルなど)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙

- 5.3.3 家電および電子機器

- 5.3.4 建設

- 5.3.5 機械および重機

- 5.3.6 消費財

- 5.3.7 その他のエンドユーザー産業(医療、防衛など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Asterion, LLC

- 6.4.2 Atotech

- 6.4.3 Chem Processing, Inc.

- 6.4.4 Columbia Chemical

- 6.4.5 DIPSOL CHEMICALS CO., LTD

- 6.4.6 ECS ENVIRONMENTAL SOLUTIONS

- 6.4.7 FREUDENBERG SE

- 6.4.8 Integer Holdings

- 6.4.9 JCU INTERNATIONAL, INC

- 6.4.10 Kakihara Industries Co., Ltd.

- 6.4.11 MacDermid Enthone

- 6.4.12 Master Finish Co.

- 6.4.13 Nihon Parkerizing Co., Ltd.

- 6.4.14 Quaker Houghton

- 6.4.15 Ronatec C2C, Inc.

- 6.4.16 SurTec Group

- 6.4.17 TIB Chemicals AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

三価クロムめっきは、環境負荷の低減と作業者の安全確保を目的として、従来の六価クロムめっきに代わる技術として開発された表面処理技術でございます。その定義、種類、用途、関連技術、市場背景、そして今後の展望について詳しくご説明いたします。

定義

三価クロムめっきとは、三価のクロムイオンを含むめっき液を用いて、電気化学的に金属表面にクロム皮膜を析出させる技術でございます。従来の六価クロムめっきが、発がん性や環境への高い毒性を持つ六価クロム化合物を使用していたのに対し、三価クロムめっきは毒性の低い三価クロム化合物を用いるため、環境規制への対応や作業環境の改善に大きく貢献いたします。めっき皮膜は、装飾的な美観と優れた耐食性、耐摩耗性を付与し、特に装飾用途においては六価クロムめっきに匹敵する、あるいはそれ以上の外観品質を実現することが可能となっております。

種類

三価クロムめっきは、主にその機能と目的によって大きく二つの種類に分けられます。

1. 装飾用三価クロムめっき:

これは最も広く普及しているタイプで、ニッケルめっきなどの下地の上に薄いクロム皮膜を形成し、光沢のある美しい外観と優れた耐食性を付与します。色調は、従来の六価クロムめっきが持つ青白色に近いものから、より黒っぽい色調、あるいは独特のガンメタリック調など、多様なバリエーションが開発されており、デザインの自由度を高めております。自動車の内外装部品、家電製品、水栓金具、家具部品など、幅広い分野で採用されております。

2. 機能用三価クロムめっき(硬質クロム代替):

こちらは、従来の六価クロム硬質めっきが持つ高い硬度、耐摩耗性、潤滑性といった機能性を代替することを目的とした技術でございます。厚膜化が可能であり、ピストンロッド、油圧シリンダー、金型、工具など、過酷な環境下で使用される部品への適用が期待されております。現状では、六価クロム硬質めっきと同等の膜厚や硬度、クラックフリー性を安定して実現するにはまだ技術的な課題も残されておりますが、研究開発が活発に進められており、将来的な普及が見込まれております。

用途

三価クロムめっきは、その環境適合性と優れた性能から、多岐にわたる産業分野で採用が進んでおります。

* 自動車産業: 内装・外装部品(ドアハンドル、エンブレム、グリル、ホイールなど)、シートベルト部品、エンジンルーム内の部品など、デザイン性と耐食性が求められる箇所に広く使用されております。

* 家電製品: 冷蔵庫、洗濯機、エアコンなどの操作パネルや装飾部品、掃除機や調理器具の筐体など、美観と耐久性が求められる部分に適用されております。

* 電子機器: スマートフォンやタブレット端末の筐体、コネクタ、スイッチ部品など、小型化・高機能化が進む中で、信頼性の高い表面処理として利用されております。

* 建材・家具: 水栓金具、ドアノブ、ヒンジ、家具の脚部など、日常的に使用され、かつデザイン性が重視される製品に採用されております。

* その他: 日用品、工具、医療機器の一部など、環境規制の対象となる製品や、作業者の安全を考慮する現場で導入が進んでおります。

関連技術

三価クロムめっきの品質と性能を最大限に引き出すためには、様々な関連技術が重要となります。

* 前処理技術: めっきの密着性や外観品質を左右する最も重要な工程です。脱脂、酸洗、活性化といった工程を通じて、素地表面の汚れや酸化膜を完全に除去し、めっきが均一に析出する準備を整えます。

* めっき液管理技術: めっき液のpH、温度、電流密度、クロムイオン濃度、不純物濃度などを厳密に管理することが、安定しためっき品質を維持するために不可欠です。自動分析装置や添加剤供給システムなどが活用されます。

* 後処理技術: めっき後の耐食性向上や色調の安定化のために、パシベーション(不動態化処理)やトップコート(クリアコート)が施されることがあります。特に装飾用途では、トップコートにより耐擦傷性や耐指紋性を向上させることも可能です。

* 代替・複合技術: 三価クロムめっきの性能を補完したり、特定の機能を持たせたりするために、ニッケルめっき、錫めっき、PVD(物理蒸着)、CVD(化学蒸着)、溶射、有機コーティングなどの他の表面処理技術が検討されることもあります。また、三価クロムめっき液中にセラミックス粒子などを共析させることで、硬度や耐摩耗性をさらに向上させる複合めっき技術の研究も進められております。

市場背景

三価クロムめっきの市場拡大は、主に以下の要因によって推進されております。

* 環境規制の強化: EUのRoHS指令、REACH規則、ELV指令(使用済み自動車指令)など、世界的に六価クロムの使用を制限する動きが加速しております。これらの規制は、製品のサプライチェーン全体に影響を及ぼし、企業は六価クロムフリーの代替技術への転換を余儀なくされております。

* 健康被害への懸念: 六価クロムは発がん性物質であり、作業者の健康リスクや工場周辺の環境汚染リスクが指摘されております。三価クロムめっきへの転換は、作業環境の改善と企業の社会的責任(CSR)を果たす上で重要な意味を持ちます。

* 企業の環境意識の高まり: 消費者や投資家の環境意識が高まる中、企業は環境に配慮した製品開発や生産プロセスへの転換を積極的に進めております。三価クロムめっきは、その取り組みの一環として重要な位置を占めております。

* 技術の成熟とコストパフォーマンス: 三価クロムめっき技術は、長年の研究開発により性能が向上し、六価クロムめっきに匹敵する、あるいはそれを上回る品質を実現できるようになりました。初期投資やランニングコストの面でも、導入しやすい水準になりつつあります。

今後の展望

三価クロムめっきは、今後もその重要性を増し、さらなる技術革新と適用分野の拡大が期待されております。

* 機能性めっきとしての進化: 現在の主流である装飾用途に加え、硬質クロムめっきの代替としての機能性めっきの性能向上が最大の課題であり、今後の成長ドライバーとなるでしょう。膜厚のさらなる厚膜化、硬度や耐摩耗性の向上、クラックフリー性の実現、めっき速度の高速化などが研究開発の焦点となります。

* 色調・デザインの多様化: 装飾用途においては、より幅広い色調や質感のバリエーションが求められるようになります。黒色クロムやガンメタリック調、サテン調など、デザイン性の高いめっき技術の開発が進むでしょう。

* めっき液の安定性と管理の簡素化: めっき液の寿命延長、不純物耐性の向上、廃液処理の簡素化など、生産性向上と環境負荷低減に資する技術開発が進められます。

* 適用分野の拡大: 航空宇宙、医療機器、エネルギー分野など、より高度な信頼性と機能性が求められる分野への適用が期待されます。特に、六価クロムの使用が厳しく制限される国際的な動向を背景に、代替技術としての需要は高まる一方でしょう。

* 持続可能な社会への貢献: 環境負荷の低い表面処理技術として、三価クロムめっきは持続可能なものづくりに不可欠な存在となります。技術の進化を通じて、より安全で環境に優しい社会の実現に貢献していくことが期待されております。

三価クロムめっきは、単なる代替技術に留まらず、環境と機能性を両立させる次世代の表面処理技術として、今後もその可能性を広げていくことでしょう。