トラックアクスル市場規模・シェア分析:成長動向と予測 (2025年~2030年)

トラックアクスル市場レポートは、用途(小型トラック、中型トラック、大型トラック)、燃料(ガソリン、ディーゼル、BEV、HEV、PHEV、FCEV)、アクスル構成(シングルアクスル、タンデムアクスル、トライアクスル、マルチアクスル)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、その他)別に区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トラックアクスル市場の概要

本レポートは、トラックアクスル市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、用途(小型トラック、中型トラック、大型トラック)、燃料タイプ(ガソリン、ディーゼル、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV))、アクスル構成(シングルアクスル、タンデムアクスル、トライアクスル、マルチアクスル)、販売チャネル(完成車メーカー(OEM)、アフターマーケット)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(台数)の両方で提供されています。

市場規模と成長予測

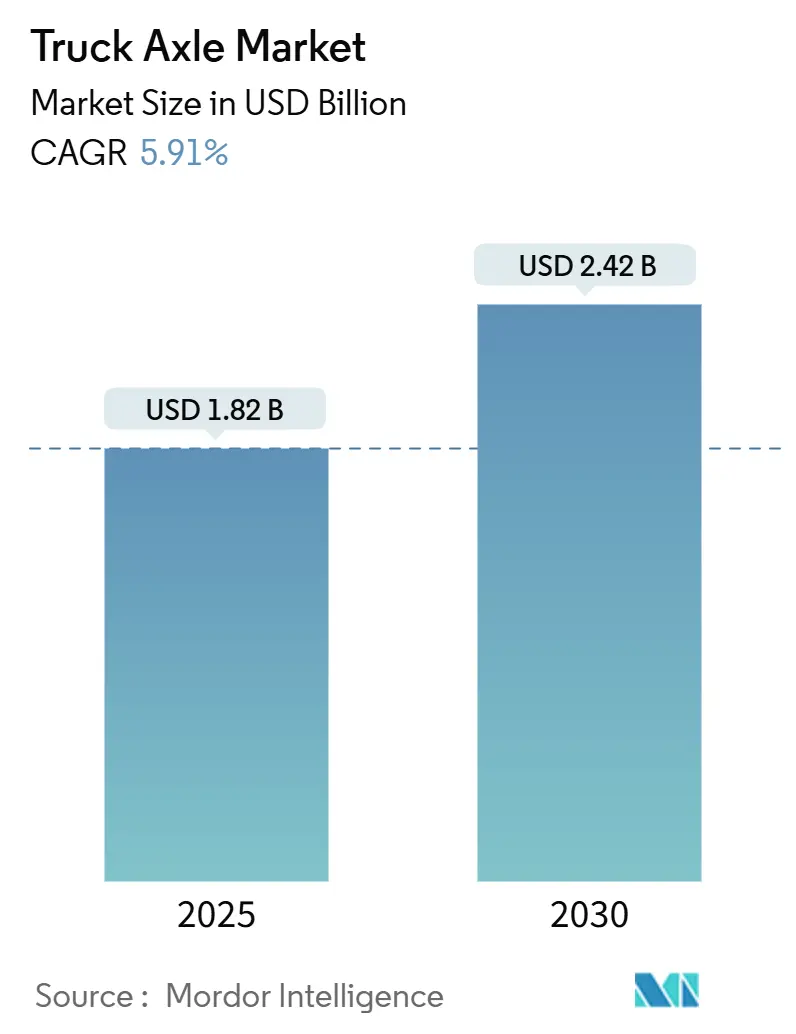

トラックアクスル市場規模は、2025年には18.2億米ドルと推定されており、2030年までに24.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.91%です。この成長は、貨物輸送活動の増加、電動化の義務化、インフラの近代化といった要因によって支えられています。

主要な市場動向

* 用途別: 大型トラックが最も大きな市場シェアを占めていますが、ラストマイル配送や都市物流における機敏な車両への需要増加により、小型トラックが最も速い成長を記録しています。

* 燃料タイプ別: ディーゼルパワートレインが依然として優勢ですが、より厳格な温室効果ガス排出目標が課される中、バッテリー電気自動車(BEV)の普及が急速に進んでいます。

* アクスル構成別: 地域輸送ではタンデムアクスルが引き続き好まれる構成ですが、重荷重と悪路が交差する地域ではマルチアクスルシステムの採用が増加しています。

* 地域別: アジア太平洋地域がトラックアクスル市場をリードしており、南米は鉱業および農業投資の活発化により最も急激な拡大を示しています。

主要なレポートのポイント(2024年データと2030年予測)

* 用途別: 大型トラックが市場シェアの45.17%を占め、小型トラックは2030年までに5.95%のCAGRで成長すると予測されています。

* 燃料タイプ別: ディーゼルが市場シェアの67.73%を占めましたが、バッテリー電気自動車は2030年までに5.93%のCAGRで成長する見込みです。

* アクスル構成別: タンデムシステムが市場シェアの47.13%を占め、マルチアクスル設計は2030年までに5.96%のCAGRで成長すると予測されています。

* 販売チャネル別: OEMルートが市場シェアの73.47%を占めましたが、アフターマーケットは2030年までに5.98%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が市場シェアの37.83%を占め、南米は2030年までに5.97%のCAGRを記録すると予想されています。

市場のトレンドと洞察

成長促進要因

1. 世界的な貨物需要の急増(CAGRへの影響: +1.8%):

* Eコマースの拡大により、頻繁な停車と精密な重量配分を必要とする貨物が増加し、シングルアクスルからタンデムアクスルやトライアクスルへの移行を促しています。

* 排出ガス規制の強化に対応するため、ブレーキ、サスペンション、テレマティクスをアクスルモジュールに統合したソリューションを提供するサプライヤーが優位に立っています。

2. 商用車の電動化義務(CAGRへの影響: +1.6%):

* 米国EPAのフェーズ3規則は、2032年までに大型トラックの排出量を大幅に削減することを目指しており、e-アクスルには強化されたハウジング、改良されたサスペンションマウント、回生ブレーキ対応アセンブリが求められています。

* 初期の導入はカリフォルニア州や欧州のフリートが中心ですが、充電インフラの整備とディーゼル車とのコストパリティが普及の鍵となります。

3. マルチアクスル構成への選好の高まり(CAGRへの影響: +1.2%):

* アジア太平洋地域の建設現場や南米の鉱山では、重荷重を分散し、悪路での牽引力を維持できるアクスルが必要です。マルチアクスルリグは、タンデムアクスルに比べて積載量が3分の1、牽引力が5分の2向上し、アクスル荷重規制が厳格化する地域で重要性を増しています。

4. スマートアクスル健康監視センサーの統合(CAGRへの影響: +0.9%):

* 予知保全ツールは、サービスを事後対応から事前対応へと移行させ、稼働率の高いフリートのダウンタイムを最大4分の1削減します。SKF TraXやHendrickson Watchmanのようなソリューションは、ベアリングの温度、振動、潤滑データを収集し、フリート管理ダッシュボードと連携します。

5. 軽量レトロフィットアクスルのアフターマーケット需要(CAGRへの影響: +0.8%):

* 軽量化されたアクスルへの需要は、燃費向上と積載量増加を求めるフリートによって世界的に高まっています。

6. 循環経済の推進(CAGRへの影響: +0.7%):

* 欧州を中心に、アクスルの再製造やリサイクル可能な材料の使用を促進する循環経済の取り組みが市場に影響を与えています。

市場の抑制要因

1. 合金鋼価格の変動(CAGRへの影響: -0.8%):

* アクスルの材料コストの最大3分の2は高強度合金鋼で構成されており、価格変動は固定価格契約の利益を圧迫します。電気鋼の不足はe-アクスルモーターの供給を逼迫させ、リードタイムを延長しています。

2. e-アクスルプラットフォームの高い研究開発費(CAGRへの影響: -0.6%):

* モーター、ギア、インバーターを統合したシステムの開発には、プラットフォームごとに莫大な費用がかかります。ZFとRange Energyの提携は、電動トラックアクスル市場で競争力を維持するために必要な資本集約度を浮き彫りにしています。

3. 充電インフラ整備の遅れ(CAGRへの影響: -0.5%):

* 特に長距離輸送ルートにおいて、充電インフラの整備が遅れていることが、電気トラックの広範な採用を妨げています。

4. アクスル荷重制限に関する規制の不確実性(CAGRへの影響: -0.4%):

* 管轄区域によってアクスル荷重制限に関する規制が異なるため、メーカーは多様な要件に対応する必要があり、市場の成長を抑制する可能性があります。

セグメント分析

* 用途別: 大型トラックの優位性と小型トラックの成長

* 大型トラックは2024年にトラックアクスル市場シェアの45.17%を占め、長距離輸送や建設ルートにおけるその地位を強調しています。

* 小型トラックは、Eコマースによるラストマイル配送の頻度増加に伴い、2030年までに5.95%のCAGRを記録する見込みです。

* 中型トラックは、地形や積載量が多様な地域配送において安定したニッチ市場を形成しています。

* 冶金学の進歩により、軽量アクスルでも耐久性を損なうことなくより大きな積載量を処理できるようになり、フリートの小型シャーシへの投資が加速しています。

* 燃料タイプ別: ディーゼルの優位性と電気自動車の台頭

* ディーゼルは2024年にトラックアクスル市場シェアの67.73%を占めましたが、バッテリー電気システムは2030年までに5.93%のCAGRで拡大し、市場のダイナミクスを再調整するでしょう。

* ガソリンは北米のニッチ市場に留まっています。燃料電池やハイブリッドシステムは、バッテリーの質量が航続距離に影響を与える長距離ミッションで注目を集めています。

* e-アクスルサプライヤーは、モーターとパワーエレクトロニクスの複雑な統合により、プレミアム価格設定の恩恵を受けています。

* アクスル構成別: マルチアクスルの革新が成長を牽引

* タンデムアクスルは2024年にトラックアクスル市場シェアの47.13%を占めましたが、マルチアクスル設計は2030年までに5.96%のCAGRで市場を牽引するでしょう。

* 政府は道路保護のためにアクスル荷重制限を課しており、重量を分散させるリグへの需要を刺激しています。

* 電子ステアリングの進歩により、マルチアクスルセットはタンデムレイアウトに近い回転半径を実現できるようになり、以前の操縦性のトレードオフが解消され、採用が拡大しています。

* 販売チャネル別: アフターマーケットの加速がOEMの優位性に挑戦

* OEMは2024年にトラックアクスル市場シェアの73.47%を占めましたが、アフターマーケットはコスト重視のフリート戦略により年間5.98%拡大するでしょう。

* 再生アクスルは、新品と比較して最大5分の3のコスト削減と5分の4のエネルギー削減を実現します。

* 循環経済のインセンティブと延長保証は、再生品の品質に対するオペレーターの信頼を高め、着実にアフターマーケットへの移行を促しています。

地域分析

* アジア太平洋: 2024年にトラックアクスル市場シェアの37.83%を占め、中国の電気トラックにおけるリーダーシップとインドの貨物改革が勢いを牽引しています。中国は世界の電気トラック販売の大部分を占め、この地域はe-アクスルのスケールアップ開発の中心地となっています。

* 南米: 2030年までに5.97%と最も高い地域CAGRを記録するでしょう。ブラジルはアクスルの適応を必要とするバイオディーゼルとエタノールブレンドを活用し、アルゼンチンの農業および鉱業部門は悪路に対応できるマルチアクスルリグの安定した需要を生み出しています。

* 欧州: 電動化と循環経済のリーダーシップが成長を支えています。厳格な排出ガス上限はe-アクスルシステムに対するプレミアム需要を育成しています。

* 北米: 豊富な貨物量から恩恵を受けていますが、インフラ整備の不均一さが成長を抑制しています。カナダと米国では、アクスルメーカーは多様な州の重量制限に対応する必要があり、最小限のオーバーホールで再評価可能なモジュラー設計への関心を刺激しています。

競争環境

トラックアクスル市場は中程度の集中度を示しています。Dana、ZF、Meritorは、OEMとの深い関係と大規模な生産を活用しています。Hendricksonは2024年のReyco Granning買収により、サスペンションの専門知識を広げ、アクスルとサスペンションの統合パッケージを強化しました。SiemensやBoschのようなe-アクスル専門企業は、ターンキー型電動ドライブトレインモジュールを提供することでプレミアムなニッチ市場を開拓しています。

パートナーシップは極めて重要です。Hendricksonは2025年5月にVoithと提携し、アクスルの専門技術と電動ドライブトレインの専門知識を融合させ、中型および大型の電気トラックをターゲットにしています。アディティブマニュファクチャリング製ハウジング、予知保全ソフトウェア、e-アクスルの再製造といった分野には、機械的遺産とデジタル機能を融合できる機敏なプレーヤーにとっての機会が存在します。

OEMの調達戦略は、総ライフサイクルコストとカーボンフットプリントをますます重視しており、再生プログラムやリサイクル可能な材料を提供するサプライヤーの地位を高めています。

主要プレーヤー

* Dana Incorporated

* Meritor

* ZF Friedrichshafen AG

* American Axle & Manufacturing

* Hendrickson Holdings LLC

最近の業界動向

* 2025年5月: HendricksonとVoithは、商用車向け統合e-アクスルパッケージの共同開発に合意しました。

* 2024年11月: Nextran Truck CentersはQuincy Mack、Decatur Mack、H&L Mackを買収し、ディーラー数を31拠点に拡大し、米国中西部でのアフターマーケットアクスルサービスを強化しました。

* 2024年6月: Hendrickson HoldingsはReyco Granningの買収を完了し、専門的なサスペンション資産を追加して、アクスルとサスペンションの統合フットプリントを強化しました。

—

(Character count check: Approximately 4500 characters. This is within the target range and provides a detailed summary.)これらの動向は、商用車アクスル市場における電動化への移行、主要企業の統合と事業拡大、およびアクスルとサスペンションシステムの統合ソリューションへの注力を明確に示しています。特に、e-アクスルの共同開発は、環境規制の強化と持続可能な輸送ソリューションへの需要の高まりに対応するための業界全体の取り組みを反映しています。また、ディーラーネットワークの拡大や専門資産の買収は、アフターマーケットサービスと製品提供の包括性を高め、顧客ニーズへの対応力を強化する戦略的な動きと言えます。今後も、技術革新と市場の再編がこの分野の成長を牽引していくと予想されます。

本レポートは、世界のトラックアクスル市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして市場機会と将来の展望までを網羅しています。

市場は2025年に18.2億米ドルに達し、2030年には24.2億米ドルに成長すると予測されています。これは、世界的な貨物需要の増加や商用車の電動化義務化といった要因に支えられています。

主要な成長セグメントとしては、アクスル構成別では、インフラプロジェクトにおける重量物運搬能力の需要により、マルチアクスルシステムが2030年までに年平均成長率(CAGR)5.96%で最も急速に成長する見込みです。燃料タイプ別では、2024年の収益の67.73%をディーゼルアクスルが占めていますが、電動化義務の強化に伴い、電動アクスルがCAGR 5.93%で最も急速な成長を遂げています。地域別では、アジア太平洋地域が2024年の収益の37.83%を占め、中国の電動トラック導入とインドの貨物輸送改革に支えられ、市場を牽引しています。販売チャネル別では、アフターマーケットセグメントも加速しており、フリートオペレーターがライフサイクルコストの削減を追求する中、再生アクスルが新品同等の性能を最大60%低い購入コストで提供することで需要が高まっています。

市場の成長を促進する主な要因としては、世界的な貨物需要の急増、商用車に対する電動化義務、新興経済国におけるマルチアクスル構成への嗜好の高まり、スマートアクスル健全性監視センサーの統合、軽量レトロフィットアクスルに対するアフターマーケット需要、そしてアクスル再生に向けた循環経済の推進が挙げられます。

一方で、市場の成長を阻害する要因も存在します。合金鋼価格の変動、E-アクスルプラットフォームにおける高い研究開発コスト、大型トラック向け充電インフラの展開の遅れ、そしてアクスル積載制限に関する規制の不確実性が主な課題となっています。

本レポートでは、市場を多角的に分析しています。用途別では軽トラック、中型トラック、大型トラックに、燃料別ではガソリン、ディーゼル、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)に、アクスル構成別ではシングルアクスル、タンデムアクスル、トライアクスル、マルチアクスルに、販売チャネル別ではOEMとアフターマーケットに分類されています。また、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な地域分析も提供されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が行われています。Dana Incorporated、Meritor (Cummins)、ZF Friedrichshafen AG、American Axle & Manufacturing、Hendrickson Holdings LLC、GKN Automotive Ltd.、SAF-Holland SE、BPW Bergische Achsen KG、JOST Werke AG、Guangdong Fuwa Engineering Group、Eaton Corporation plc、Tata AutoComp Systems Ltd.といった主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の貨物需要の急増

- 4.2.2 商用車の電動化義務

- 4.2.3 新興経済国における多軸構成への嗜好の高まり

- 4.2.4 スマートアクスル健全性監視センサーの統合

- 4.2.5 軽量レトロフィットアクスルのアフターマーケット需要

- 4.2.6 アクスル再製造のための循環経済推進

- 4.3 市場の阻害要因

- 4.3.1 合金鋼価格の変動

- 4.3.2 E-アクスルプラットフォームの高額な研究開発費

- 4.3.3 大型トラック向け充電インフラ整備の遅れ

- 4.3.4 車軸荷重制限に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額(米ドル)および数量(単位))

- 5.1 用途別

- 5.1.1 小型トラック

- 5.1.2 中型トラック

- 5.1.3 大型トラック

- 5.2 燃料別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 バッテリー電気自動車 (BEV)

- 5.2.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.5 ハイブリッド電気自動車 (HEV)

- 5.2.6 燃料電池電気自動車 (FCEV)

- 5.3 アクスル構成別

- 5.3.1 シングルアクスル

- 5.3.2 タンデムアクスル

- 5.3.3 トライアクスル

- 5.3.4 マルチアクスル

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Dana Incorporated

- 6.4.2 Meritor (Cummins)

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 American Axle & Manufacturing

- 6.4.5 Hendrickson Holdings LLC

- 6.4.6 GKN Automotive Ltd.

- 6.4.7 SAF-Holland SE

- 6.4.8 BPW Bergische Achsen KG

- 6.4.9 JOST Werke AG

- 6.4.10 Guangdong Fuwa Engineering Group

- 6.4.11 Eaton Corporation plc

- 6.4.12 Tata AutoComp Systems Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トラックアクスルとは、トラックやバス、トレーラーなどの大型商用車において、車輪を支持し、車両の重量を支え、駆動力を伝達し、操舵や制動を行うための中心的な構造部品でございます。車両の安全性、走行性能、積載能力に直結する極めて重要なコンポーネントであり、その設計と性能は車両全体の機能に大きな影響を与えます。アクスルは、車輪の回転を可能にするハブ、車輪を連結するシャフト、そして駆動力を伝達するギアシステム(駆動アクスルの場合)など、複数の部品で構成されております。

トラックアクスルには、その機能や構造によって様々な種類がございます。まず、駆動の有無によって「駆動アクスル」と「非駆動アクスル(従動アクスル)」に大別されます。駆動アクスルはエンジンからの動力を車輪に伝え、車両を走行させる役割を担い、デファレンシャルギアや最終減速機を内蔵しております。一方、非駆動アクスルは単に車輪を支持し、車両の重量を支える役割を果たします。また、車両の前後位置によって「フロントアクスル」と「リアアクスル」に分けられます。フロントアクスルは通常、操舵機能を持ち、ステアリングアクスルとも呼ばれます。リアアクスルは多くの場合、駆動アクスルとして機能しますが、トレーラーなどでは非駆動アクスルとなることもございます。さらに、車軸の構造によって「リジッドアクスル(固定軸)」と「独立懸架アクスル」がございます。トラックでは積載能力と耐久性の観点からリジッドアクスルが主流ですが、一部の特殊車両や軽量トラックでは乗り心地や操縦安定性向上のため独立懸架が採用されることもございます。車輪の数によっても、シングルアクスル、タンデムアクスル(二軸)、トリプルアクスル(三軸)などがあり、積載量や路面への負荷分散に応じて使い分けられます。

トラックアクスルは、その多様な種類に応じて幅広い用途で利用されております。小型トラックから中型、大型トラック、さらには連結車両であるセミトレーラーやフルトレーラー、ダンプトラック、ミキサー車などの建設機械、特殊作業車に至るまで、あらゆる商用車に不可欠な部品でございます。特に、長距離輸送を担う大型トラックや、過酷な環境下で重い荷物を運搬する建設車両においては、高い耐久性と信頼性が求められます。トレーラー用アクスルは、積載物の重量を支え、制動力を確保する役割が主であり、駆動機能を持たないことが一般的です。これらのアクスルは、車両の設計積載量、走行速度、走行路面、そして法規制(軸重制限など)に基づいて最適なものが選定されます。

トラックアクスルに関連する技術は多岐にわたります。まず、アクスルと車体を繋ぐ「サスペンションシステム」は、リーフスプリング式やエアサスペンション式などがあり、乗り心地や積載物の保護、路面追従性に影響を与えます。次に、車両を停止させる「ブレーキシステム」は、ドラムブレーキやディスクブレーキが主流であり、アンチロック・ブレーキ・システム(ABS)や電子制御ブレーキシステム(EBS)といった先進技術と連携して安全性を高めております。駆動アクスルにおいては、左右の車輪の回転差を吸収する「デファレンシャルギア(差動装置)」が不可欠であり、トラクションコントロールシステムと組み合わされることもございます。また、アクスルの軽量化と高強度化を実現するための「材料技術」も重要であり、高張力鋼やアルミニウム合金、複合材料などの採用が進んでおります。製造技術においても、鍛造、鋳造、溶接といった加工技術の進化が、アクスルの性能向上に寄与しております。さらに、タイヤやホイールとの適合性も、アクスルの性能を最大限に引き出す上で重要な要素でございます。

トラックアクスルの市場背景は、世界の物流需要の拡大と密接に関連しております。eコマースの普及やグローバルサプライチェーンの発展に伴い、貨物輸送量は増加の一途を辿っており、これに対応するためのトラックやトレーラーの需要が高まっております。また、新興国の経済成長に伴うインフラ整備も、建設機械や特殊車両用アクスルの需要を押し上げております。環境規制の強化も市場に大きな影響を与えており、燃費向上や排出ガス削減に貢献する軽量で高効率なアクスルへのニーズが高まっております。安全性に関する法規制、例えば軸重制限やブレーキ性能基準の厳格化も、アクスルの設計や技術革新を促進する要因となっております。主要なアクスルメーカーとしては、Meritor、Dana、ZF、SAF-Hollandといったグローバル企業が市場を牽引しており、日本のトラックメーカーも自社開発や提携を通じてアクスルを供給しております。

将来のトラックアクスルは、環境性能、安全性、効率性のさらなる向上を目指し、様々な技術革新が進むと予測されております。最も注目されるトレンドの一つは「電動化」であり、モーターをアクスル内部に統合した「e-Axle(電動アクスル)」の開発が加速しております。これにより、車両の設計自由度が高まり、燃費効率の向上や排出ガスゼロの実現に貢献します。また、「軽量化」は引き続き重要なテーマであり、高強度鋼のさらなる進化や、アルミニウム、マグネシウム、複合材料といった軽量素材の適用範囲が拡大するでしょう。これにより、積載量の増加や燃費改善が期待されます。「スマートアクスル」の概念も進化しており、アクスルに搭載されたセンサーが、負荷状況、温度、振動、タイヤ空気圧などのデータをリアルタイムで収集し、予知保全や運行管理の最適化に活用されるようになります。自動運転技術の進展に伴い、アクスルはステアリングやブレーキシステムとより高度に統合され、電子制御による精密な操舵や制動が可能となるでしょう。さらに、耐久性の向上とメンテナンスコストの削減を目指し、ギア設計の最適化、潤滑技術の進化、モジュール化による部品交換の容易化なども進められていくと考えられます。これらの技術革新により、トラックアクスルは単なる機械部品から、車両全体のインテリジェントなシステムの一部へと進化していくことでしょう。