トラック市場規模・シェア分析:成長動向と予測 (2025-2030年)

トラック市場レポートは、積載量(3.5~7.5トン、7.5~16トンなど)、燃料タイプ(ディーゼル、ガソリンなど)、用途(ロジスティクス、建設など)、所有形態(フリート事業者、個人所有者)、ボディタイプ(フラットベッド、ボックス型トラックなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トラック市場の概要と将来予測(2025年~2030年)に関するレポートは、積載量、燃料タイプ、用途、所有形態、車体タイプ、および地域別に市場を分析しています。市場予測は金額(米ドル)と数量(台数)の両方で提供されます。

市場概要と成長予測

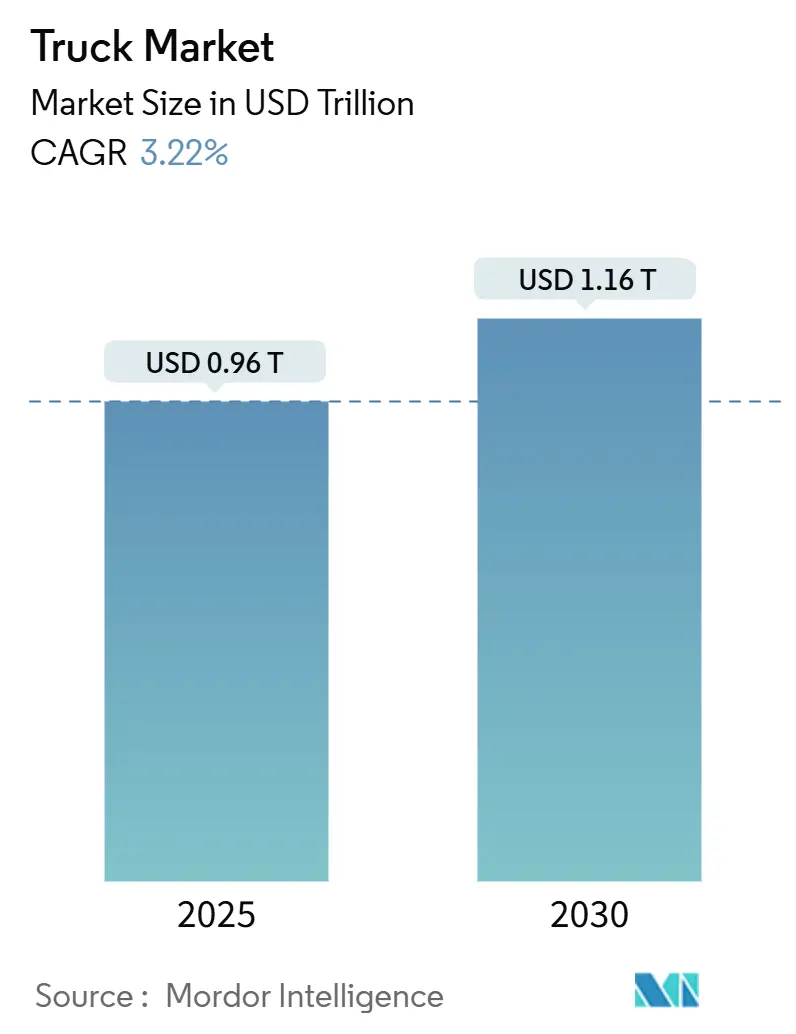

調査期間は2019年から2030年までで、市場規模は2025年に0.96兆米ドルと推定され、2030年には1.16兆米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.22%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度とされています。

Mordor Intelligenceの分析によると、トラック市場の成長は、フリート事業者のルーティングデジタル化、代替パワートレイン採用、コネクテッドビークル分析による生産性向上に起因します。中国とEUでバッテリーがディーゼルと同等のコストに達すれば電動化が加速し、自動運転プラットフォームの登場により競争の焦点はコンピューティング能力へと移行します。プロのフリート事業者間での統合は技術導入を促進する一方、多数の地域OEMが価格競争を維持しています。ゼロエミッション貨物輸送やメガワット充電回廊への政策支援が長期投資を支える一方で、サプライチェーンの変動とドライバー不足が市場の課題となっています。

このレポートは、世界のトラック市場に関する包括的な分析を提供しています。調査は、市場の定義と仮定、調査範囲、および詳細な調査方法に基づいて実施されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が提示されています。世界のトラック市場は、2030年までに1.16兆米ドルに達すると予測されており、特に16~30トン積載量の車両セグメントが2030年まで年平均成長率3.35%で最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域が2024年に世界の売上収益の38.71%を占め、最大の市場シェアを保持しています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 中国およびEUにおける2025年以降の電気自動車(EV)とディーゼル車のコストパリティ達成。

* Eコマースのラストマイル配送の急増によるフリート更新の必要性。

* 各国政府による大規模なインフラプロジェクトの推進。

* アジア太平洋およびアフリカ地域における鉱業のスーパーサイクル。

* メガワット充電回廊の整備拡大。

* OEM(自動車メーカー)による「Truck-As-A-Service」といった収益モデルへの移行。

特に都市物流においては、バッテリー価格の下落、1マイルあたりの運用コストの低減、および都市部の排出ガス規制区域の導入により、電動トラックの普及が加速しています。

一方で、市場の成長を抑制する要因も存在します。

* ニッケルおよびリチウムのサプライチェーンの不安定性によるバッテリーコストの上昇と生産計画の制約。

* 北米および欧州におけるドライバー不足。

* 地政学的な要因による運賃の変動。

* LNG/CNG燃料補給ネットワークの不十分さ。

レポートでは、市場を多角的に分析しています。

* 車両タイプ別:軽、中、大型トラック。

* 積載量別:3.5~7.5トン、7.5~16トン、16~30トン、30トン超。

* 燃料タイプ別:ディーゼル、ガソリン、CNG/LNG、電動。

* 用途別:物流、建設、農業、鉱業、公益事業、その他。

* 所有形態別:フリートオペレーター、個人オーナー。

* ボディタイプ別:フラットベッド、ボックス型、冷蔵・冷凍、タンカー、ティッパー。

* 地域別:北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)に細分化し、詳細な市場規模と成長予測(金額および数量)を提供しています。

競争環境の分析も充実しており、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。Daimler Truck AG、Volvo Group、Traton SE、Paccar Inc.、Dongfeng Motor Corp.、CNH Industrial (Iveco)、Tata Motors Ltd.、Isuzu Motors Ltd.、Hino Motors Ltd.、FAW Jiefang Group、Sinotruk (CNHTC)、Hyundai Motor Co.、Navistar (International)、Foton Motor、Ashok Leyland、Scania AB、Kamaz PJSC、Mahindra & Mahindra、BYD Auto、Nikola Corp.など、主要なグローバル企業20社のプロファイルが詳細に分析されています。これには、企業概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、今後の市場戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 2025年以降の中国およびEUにおけるEVとディーゼルのコストパリティ

- 4.2.2 Eコマースのラストマイルブームがフリート更新を促進

- 4.2.3 政府のインフラメガプロジェクト

- 4.2.4 アジア太平洋およびアフリカにおける鉱業のスーパーサイクル

- 4.2.5 メガワット充電回廊の構築

- 4.2.6 OEMのトラック・アズ・ア・サービス収益モデルへの移行

- 4.3 市場の阻害要因

- 4.3.1 ニッケルおよびリチウムサプライチェーンの変動性

- 4.3.2 北米およびヨーロッパにおけるドライバー不足

- 4.3.3 地政学的な運賃ショック

- 4.3.4 不完全なLNG/CNG燃料補給ネットワーク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 車種別

- 5.1.1 小型

- 5.1.2 中型

- 5.1.3 大型

- 5.2 積載量別

- 5.2.1 3.5~7.5トン

- 5.2.2 7.5~16トン

- 5.2.3 16~30トン

- 5.2.4 30トン以上

- 5.3 燃料タイプ別

- 5.3.1 ディーゼル

- 5.3.2 ガソリン

- 5.3.3 CNG / LNG

- 5.3.4 電気

- 5.4 用途別

- 5.4.1 物流

- 5.4.2 建設

- 5.4.3 農業

- 5.4.4 鉱業

- 5.4.5 公共事業

- 5.4.6 その他

- 5.5 所有形態別

- 5.5.1 フリート事業者

- 5.5.2 個人所有者

- 5.6 ボディタイプ別

- 5.6.1 フラットベッド

- 5.6.2 ボックストラック

- 5.6.3 冷蔵

- 5.6.4 タンカー

- 5.6.5 ダンプ

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東・アフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ダイムラー・トラックAG

- 6.4.2 ボルボ・グループ

- 6.4.3 トラトンSE

- 6.4.4 パッカー社

- 6.4.5 東風汽車集団

- 6.4.6 CNHインダストリアル(イヴェコ)

- 6.4.7 タタ・モーターズ社

- 6.4.8 いすゞ自動車株式会社

- 6.4.9 日野自動車株式会社

- 6.4.10 中国第一汽車解放集団

- 6.4.11 中国重型汽車集団(CNHTC)

- 6.4.12 現代自動車株式会社

- 6.4.13 ナビスター(インターナショナル)

- 6.4.14 フォトン・モーター

- 6.4.15 アショック・レイランド

- 6.4.16 スカニアAB

- 6.4.17 カマズPJSC

- 6.4.18 マヒンドラ&マヒンドラ

- 6.4.19 BYDオート

- 6.4.20 ニコラ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「トラック」とは、主に貨物(荷物)を運搬するために設計された自動車の一種でございます。乗用車が人々の移動を目的とするのに対し、トラックは大量の物資を効率的かつ安全に輸送することを最大の使命としております。その構造は、エンジンや運転席を含む「キャブ」、車体を支える「シャシー」、そして荷物を積載する「荷台」または特定の用途に応じた「架装」から構成されており、積載能力や耐久性、走行安定性が特に重視されております。一般的には「貨物自動車」とも呼ばれ、現代社会の物流を支える不可欠な存在として、経済活動の根幹を担っております。

トラックはその用途や積載量に応じて多種多様な種類が存在いたします。まず、積載量による分類では、軽トラックや1トン積載車を含む「小型トラック」(積載量2トン未満)、4トントラックに代表される「中型トラック」(積載量2トン以上8トン未満)、そして10トントラックやトレーラーヘッドなどの「大型トラック」(積載量8トン以上)に大別されます。次に、荷台の形状や用途による分類では、最も汎用性の高い「平ボディ」トラックがあり、様々な形状の荷物を積載できます。荷物を雨風や盗難から守る「バンボディ」(箱車)は、ドライバンや冷凍冷蔵バンとして食品や精密機器の輸送に用いられます。側面が大きく開閉し、フォークリフトでの荷役作業を効率化する「ウィングボディ」も広く普及しております。土砂や砂利、産業廃棄物などを運搬し、荷台を傾けて排出する「ダンプトラック」は建設現場で不可欠です。生コンクリートを攪拌しながら運搬する「ミキサー車」、燃料や化学薬品、水を運ぶ「タンクローリー」、新車や中古車を輸送する「キャリアカー(車両運搬車)」などもございます。さらに、荷物の積み下ろしにクレーンを使用する「クレーン付きトラック(ユニック車)」や、牽引車(トラクターヘッド)と被牽引車(トレーラー)が連結して走行する「トレーラー」は、海上コンテナ輸送や重量物輸送など、特に大量・長距離輸送において重要な役割を担っております。消防車、救急車、ごみ収集車、高所作業車といった特定の目的を持つ「特殊車両」も、広義のトラックに含まれます。

トラックの用途は非常に広範にわたります。最も主要な用途は、製造業における部品や製品の輸送、小売業における店舗への商品配送、宅配便や郵便物の集配といった「物流・輸送」でございます。これにより、私たちの日常生活に必要なあらゆる物資が滞りなく供給されております。また、建設現場では土砂、砂利、セメント、鋼材などの資材運搬や重機の移動、産業廃棄物の処理にトラックが不可欠です。農業においては農産物、肥料、飼料の運搬に、林業では伐採された木材の輸送に用いられます。さらに、道路清掃、除雪、ライフライン工事など、社会インフラの維持管理にも多種多様なトラックが活躍しております。イベント設営、引っ越し、災害時の物資輸送や復旧作業など、社会の様々な場面でその機動性と積載能力が活用されております。

近年、トラック業界では安全性、環境性能、効率性を高めるための様々な関連技術が導入されております。エンジン技術においては、ディーゼルエンジンの高効率化と排ガス規制への対応が進化し、尿素SCRシステムやDPF(ディーゼル微粒子捕集フィルター)の採用が進んでおります。さらに、地球温暖化対策として、ハイブリッドトラック、EV(電気自動車)トラック、FCV(燃料電池車)トラックの開発と実用化が加速しております。安全技術では、衝突被害軽減ブレーキ(AEBS)、車線逸脱警報システム(LDWS)、ドライバーモニターシステムが標準装備されつつあり、死角監視システムやアラウンドビューモニター、横滑り防止装置(ESC)などもドライバーの安全運転を支援しております。情報通信技術(ICT)の活用も目覚ましく、GPSを活用した運行管理システムやテレマティクスにより、車両のリアルタイム位置情報、燃費、運転状況が把握できるようになりました。デジタルタコグラフ(デジタコ)は運行記録やドライバーの労働時間管理を効率化し、自動運転技術(レベル2~4)の開発も進められております。コネクテッドカー技術により、車両間通信やインフラ協調によるさらなる安全性と効率性の向上が期待されております。環境技術としては、低燃費タイヤや空力改善のためのエアロパーツ、軽量化素材の採用、CNG(圧縮天然ガス)やLPG(液化石油ガス)といった代替燃料対応車両の開発も進められております。

トラック市場の背景には、経済状況や物流需要の変動が大きく影響いたします。主要なトラックメーカーとしては、日本国内ではいすゞ自動車、日野自動車、三菱ふそうトラック・バス、UDトラックスなどが挙げられ、海外ではダイムラー・トラック、ボルボ・トラック、スカニア、PACCARといった企業が世界市場を牽引しております。市場動向としては、世界的な環境規制の強化(排ガス、燃費)が新技術導入の大きな推進力となっております。また、物流業界ではドライバー不足の深刻化と高齢化が喫緊の課題であり、これに対応するための省力化や自動化技術への期待が高まっております。EC(電子商取引)市場の拡大は、ラストワンマイル配送の需要を増加させ、都市内物流の効率化が求められております。サプライチェーンの強靭化も重要なテーマであり、トラックはその中核を担う存在として、その役割が再認識されております。これらの課題に対し、環境負荷の低減、労働力不足への対応、そして電動化に向けた充電インフラや水素ステーションの整備が、業界全体の大きな課題となっております。

将来のトラック業界は、技術革新と社会の変化によって大きく変貌を遂げると予測されております。最も注目されるのは「電動化・脱炭素化」の加速でございます。EVトラックやFCVトラックの普及はさらに進み、これに伴い充電インフラや水素ステーションの整備が急務となります。再生可能エネルギーとの連携により、物流全体の脱炭素化が実現されるでしょう。次に、「自動運転技術の進化」は、高速道路での隊列走行やラストワンマイル配送における自動運転の実現を通じて、ドライバーの負担軽減、安全性向上、そして物流の効率化に大きく貢献すると期待されております。さらに、「コネクテッド化とデータ活用」により、運行データのさらなる分析と活用が進み、予知保全や最適ルート提案、効率的な物流システムの構築が可能となります。これにより、無駄のない輸送が実現され、コスト削減にも繋がります。また、ドローンやロボットとの連携による複合一貫輸送や、都市内物流の最適化など、「多様なモビリティとの連携」も進むでしょう。最終的には、車両販売だけでなく、フリート管理、メンテナンス、保険などを含めたトータルソリューションの提供や、サブスクリプションモデルの導入といった「サービス化」が進展し、トラックが単なる輸送手段から、より包括的な物流ソリューションの一部へと進化していくことが見込まれております。