トラック隊列走行市場規模・シェア分析-成長動向と予測 (2025年~2030年)

トラック隊列走行市場は、隊列走行タイプ(DATPなど)、テクノロジータイプ(アダプティブクルーズコントロールなど)、インフラ接続性(車車間通信など)、トラッククラス(クラス8およびクラス6-7)、フリート(プライベートフリートなど)、アプリケーション(長距離幹線輸送など)、所有形態(OEMなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

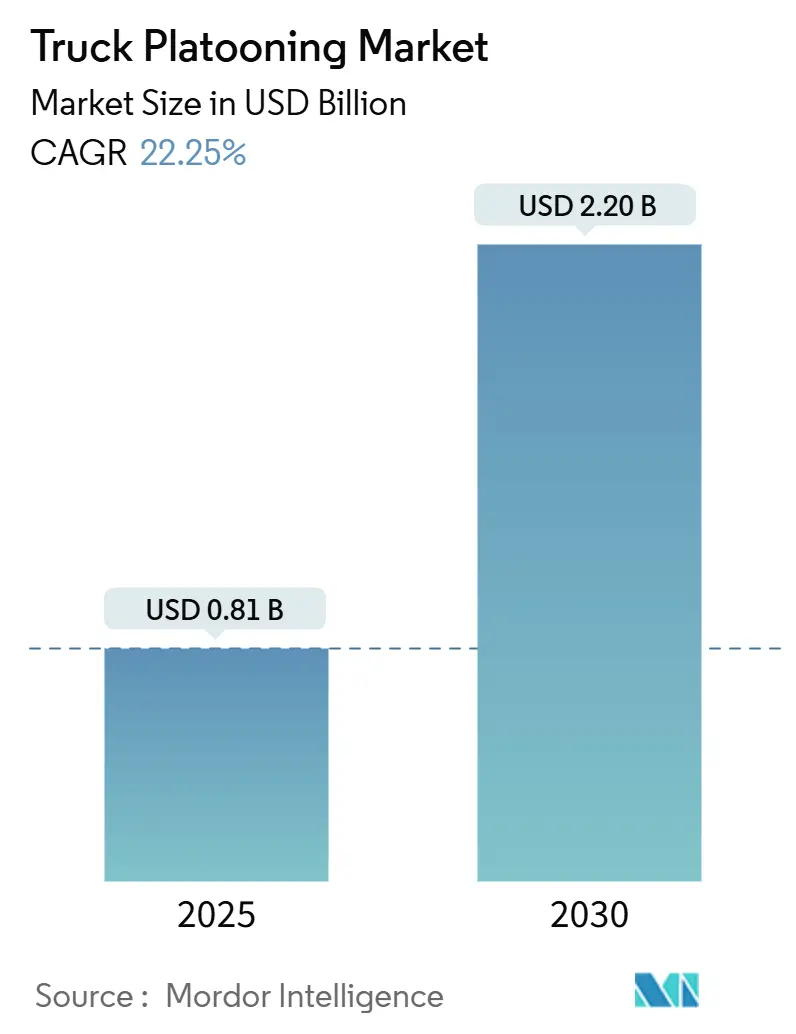

トラック隊列走行市場は、2025年から2030年にかけて年平均成長率(CAGR)22.25%で著しい成長を遂げ、2025年の0.81億米ドルから2030年には2.20億米ドルに達すると予測されています。この成長は、より厳格な温室効果ガス(GHG)排出規制、手厚い資金援助を受けた回廊プログラム、および5G対応のV2X(Vehicle-to-Everything)標準の確立によって推進されており、隊列走行が単なる効率向上策ではなく、脱炭素化の主要な手段として位置づけられています。

市場概要

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 0.81億米ドル

* 市場規模 (2030年): 2.20億米ドル

* 成長率 (2025年 – 2030年): 22.25% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場の主要な推進要因

1. 厳格なGHG排出規制と燃費基準: 欧州連合(EU)の大型車CO₂排出規制は、2030年までに2019年比で45%削減、2040年までに90%削減という目標を掲げています。これらの目標は純粋な電動化だけでは達成が困難であり、隊列走行はフリートがゼロエミッション車へ移行する間の10~15%の即時燃料節約を可能にする橋渡し役となります。国連欧州経済委員会(UNECE)の自動システムに関する共通安全コードは、市場全体での型式認証コストを削減し、規制遵守の必要性から隊列走行市場を推進しています。

2. 政府資金による複数州/EU横断パイロット回廊: 米国運輸省(U.S. DOT)の6,000万米ドルのADS(Automated Driving Systems)助成金制度は、I-70回廊を拠点とし、11,486マイルのパイロット走行で商用速度での隊列走行の稼働時間を検証しました。欧州では、Horizon Europeが19の国境を越えるCAM(Cooperative Automated Mobility)プロジェクトに5億ユーロを割り当て、調和されたテストベッドを提供しています。日本の新東名高速道路は、2026年までにレベル4の自律走行に100kmのレーンを割り当てています。これらの共同インフラ整備は、早期導入のリスクを軽減し、先行者にとってのネットワーク効果を増幅させます。

3. ディーゼル価格の高騰: ディーゼル価格が1ガロンあたり4.50米ドルを超えると、隊列走行キットの投資回収期間が3~4年から約18~24ヶ月に短縮されます。オハイオ州のRural ADSプログラムは、5,050マイルの隊列走行で8~12%の燃料消費削減を報告しており、運送会社をエネルギーコストの急騰から保護しています。炭素価格制度も、トラック隊列走行市場の総運用コスト計算を有利にしています。

4. 5G-C-V2Xの商用展開による50ミリ秒未満の低遅延: 米国連邦通信委員会(FCC)が2024年12月に採択した規則は、全国的なC-V2X展開を承認し、5.9GHz帯域を信頼性の高いリンクのために開放しました。これにより、遅延が50ミリ秒未満に低下し、0.5秒の車間距離で完全な空力効果を発揮しながら、保険会社の安全基準を満たすことが可能になります。UNECEのコネクティビティに関する作業は、ブランド間の相互運用性を確保し、国境を越えた隊列走行の規模拡大を可能にします。

市場の主な阻害要因

1. トラックあたりの高い改造およびセンサー・スイート費用: レーダー、ライダー、カメラを含む完全なセンサー・スイートは、依然として1台あたり15,000~25,000米ドルかかり、新型クラス8トラックの購入価格の3~5%を占めます。中小規模の運送会社はキャッシュフローの負担に直面し、古いトラックはシームレスなアップグレードに必要な電気的基盤を欠いていることが多いです。ただし、FMCSA(連邦自動車運送事業者安全局)の自動緊急ブレーキ(AEB)義務化に関する新しい規則は、共有センサーをバンドルすることで、追加費用のギャップを縮小しています。

2. 国境を越えた責任およびデータ所有権の不確実性: 1968年のウィーン条約は、無人隊列走行と矛盾する人間のドライバーの義務を維持しています。保険会社は、特にフリートが複数の法域を越える場合、多車両事故における過失の割り当てに苦慮しています。EUの重量・寸法指令の改訂は、ゼロエミッション車の総重量制限を引き上げますが、各国の導入状況は異なり、コンプライアンスを複雑にしています。データ主権に関する議論も、トラック隊列走行市場の導入における別のハードルとなっています。

セグメント別分析

* 隊列走行タイプ別:

* ドライバー支援型トラック隊列走行(DATP)が2024年に市場シェアの61.34%を占め、主導的でした。これは、混在交通状況下でドライバーの関与を維持することをフリートが好むためです。オハイオ州I-70テストでの11,486マイルの無事故走行という実績が信頼性を高めています。

* 自律型トラック隊列走行は、法整備の成熟と専用レーンの出現により、2030年までに22.72%のCAGRで最も速い成長が見込まれています。日本の規制当局は、2026年までに新東名高速道路でレベル4の無人隊列走行を目指しています。

* 技術タイプ別:

* アダプティブクルーズコントロール(ACC)が2024年のセグメント収益の30.53%を占め、隊列走行機能のエントリーレベルの基盤となっています。

* C-V2X対応アクティブブレーキアシスト(ABA)は、フリートが社内安全KPIと保険会社の義務を満たすために衝突回避を優先するため、27.53%のCAGRで成長しています。前方衝突警報、車線維持支援、義務化されたAEBが、完全な隊列走行パッケージの追加コストを削減する多層的な安全スタックを形成しています。

* インフラ接続性別:

* 車両間通信(V2V)システムが2024年に49.43%のシェアを占め、隊列の整合性を支えています。FCCによる全国的なC-V2Xの承認がさらなる拡大を後押ししています。

* 車両・インフラ間通信(V2I)は、米国で750の路側ユニットと400の車載デバイスを接続する6,000万米ドルの助成金に支えられ、19.61%のCAGRで増加しています。V2Iは、リアルタイムの速度制限、天候、工事区域の警報を提供し、安全性を損なうことなく隊列がより密接な車間距離を維持できるようにします。

* トラッククラス別:

* クラス8トラックが2024年の出荷台数の56.21%を占め、19.22%のCAGRで成長しています。その長く安定した高速道路走行サイクルは、最高の空力効果をもたらし、年間9,000米ドルを超える燃料節約につながります。

* 中型クラス6-7プラットフォームは、都市・地域レーンで隊列走行を試していますが、断続的な停車がその利点を希薄にしています。

* フリートタイプ別:

* プライベートフリートが2024年に59.78%のシェアを維持しました。これは、予測可能なルートにより日常的な隊列走行のスケジュール設定が可能であり、ドライバーとメンテナンススケジュールに対する管理が投資回収を早めるためです。

* 運送会社(For-hire common carriers)は、競争的な運賃圧力により燃料節約型アップグレードが強制されるため、21.68%のCAGRで加速しています。

* アプリケーション別:

* 長距離輸送(Long-haul)が2024年の導入の57.54%を占めました。これは、複数州にわたる走行が中断のない高速道路区間を享受し、ドラフティング効果を最大化するためです。

* 地域ルートは、eコマース企業が200マイルの回廊での信頼性を求めるため、25.77%のCAGRで最高の成長潜在力を示しています。

* 所有権/ビジネスモデル別:

* OEM統合型サブスクリプションプランが現在59.34%の普及率を占め、24.31%のCAGRで成長しています。これは、20,000米ドルの設備投資を月額2,000米ドル未満の料金(ソフトウェアアップデートを含む)に転換するためです。

* 独立系インテグレーターは、混合ブランドのフリートに適した改造キットを提供し、トラック隊列走行市場の競争力を維持しています。

地域別分析

* 北米は、48,000マイルの州間高速道路網、支援的な連邦パイロットプログラム、迅速な規制を活用し、2024年にトラック隊列走行市場の41.23%を支配しています。オハイオ州のI-70回廊では、5,050マイルの隊列走行が無事故で記録され、規制当局に自信を与えています。FMCSAによるダイムラートラック北米への5年間の外国人ドライバー免除は、国境を越えたテスト人材への開放性を示しています。ペンシルベニア州法117号のような州法は、公道での最大3台の隊列走行を許可していますが、州レベルの規則の相違は依然として調和が必要です。2025年の連邦排出目標の潜在的な巻き戻しは政策の変動性をもたらしますが、C-V2X回廊への既存の投資は勢いを維持しています。

* アジア太平洋地域は、ドライバー不足と戦略的な貨物回廊が合流するため、2030年までに26.32%のCAGRで最も速い成長を遂げると予測されています。日本は2028年までに74万5,000人のドライバー不足を予測しており、新東名高速道路でレベル4の隊列走行を試行しています。中国の5省庁によるデモンストレーションは、複数の省で車両・道路・クラウド技術を統合し、全国展開のためのプロトコルを標準化しています。韓国はユビキタスな5Gを利用してスマート高速道路で隊列走行をテストしており、オーストラリアのTransurbanは有料回廊で大型トラックの自動化を進めています。国境を越えたデータ共有に関するセキュリティ規則は、国際的なサプライヤーが対処すべき主要な摩擦点として残っています。

* 欧州は、Horizon Europeの5億ユーロのCAM予算と、2040年までに大型車排出量を90%削減するという新しいCO₂基準によって進展しています。C-Roadsプラットフォームは、スカンジナビアから地中海まで協調型ITS(Intelligent Transport Systems)の展開を統一しています。重量・寸法指令の改訂により、ゼロエミッション車は標準積載量を超えることが可能になりますが、加盟国ごとの導入速度は異なり、パッチワークのようなコンプライアンス状況を生み出しています。UNECEのグローバル技術規制は、メーカーに単一の設計規則を提供し、エンジニアリングコストを削減しています。経済的な逆風と不均一なインフラ資金は小規模国の成長を鈍化させていますが、ドイツ、オランダ、スペインは大規模なパイロットプロジェクトを継続して承認しています。

競争環境

トラック隊列走行市場は中程度に細分化されています。ダイムラートラック、ボルボ、パッカーといった既存のOEMは、新しいクラス8モデルに隊列走行モジュールを組み込み、ディーラーネットワークを活用して全国的な稼働時間サポートを提供しています。ウェイモ・ヴィア、オーロラ・イノベーション、トゥーシンプルといったテクノロジー重視の企業は、混合フリートを改造するソフトウェア定義スタックを提供し、機器販売ではなくマイルあたりのサブスクリプションを通じて収益を上げています。

戦略的提携が市場を支配しており、オハイオ州の880万米ドルの展開では、州運輸省、EASE Logistics、Kratos Defenseがコストと運用データを共有するために提携しています。ボルボはフェデックスと提携して実世界での燃料節約試験を実施し、パッカーはオーロラと連携してテキサス州で自律型ハブ・ツー・ハブレーンを展開しています。ZFやボッシュのようなサプライヤーは、レーダー、ライダー、コントローラーを小規模OEM向けのホワイトラベルキットとして提供しています。

保険会社や再保険会社は、リアルタイムのテレマティクスに基づいて多車両リスクプールを価格設定するためのコンソーシアムに参加し、検証済みの安全性能に対して保険料割引を提供しています。サイバーセキュリティ企業は、UNECE CSMS要件を満たすマネージド検出サービスを提供し、並行するサービスニッチを切り開いています。競争は現在、ハードウェアの差別化から、統合されたサービス能力と規制への対応能力へと移行しています。

トラック隊列走行業界の主要企業

* Daimler Truck AG

* AB Volvo

* Volkswagen Group

* Peloton Technology

* TuSimple

最近の業界動向

* 2025年4月: オハイオ州およびインディアナ州の運輸省は、880万米ドルの助成金を受けて、EASE Logisticsが運用するKratos装備のトラックを使用し、州間高速道路70号線で収益サービス隊列走行を開始しました。

* 2025年1月: 米国エネルギー省(U.S. DOE)は、電気隊列走行ハイブリッドのユースケースを支援するため、貨物回廊沿いにメガワット充電器を配備する6,800万米ドルのSuperTruck Chargeイニシアチブを開始しました。

* 2024年11月: UDトラックスは、経済産業省(METI)と国土交通省(MLIT)の支援を受け、新東名高速道路で自律型大型トラックの試験を開始し、2026年度の商用化を目指しています。

このレポートは、トラック隊列走行市場の詳細な分析を提供しています。

1. 調査の範囲と市場定義

本調査では、2025年までに商用規模で電子的に連結された隊列走行を行うクラス6~8のトラック向けハードウェア、組み込みソフトウェア、およびサブスクリプションサービスからの収益をトラック隊列走行市場と定義しています。これには工場装着システムと検証済みの後付けキットが含まれ、乗用車の隊列走行や非収益化プロトタイプは除外されます。

2. エグゼクティブサマリーと市場予測

トラック隊列走行市場は、2025年に0.81億米ドルに達し、2030年までに年平均成長率(CAGR)22.25%で成長し、2.20億米ドルに達すると予測されています。地域別では、北米が2024年に41.23%の市場シェアを占め、最も大きな割合を占めています。これは、支援的な規制と州間でのパイロットプロジェクトの成功によるものです。隊列走行タイプ別では、自律型トラック隊列走行が2030年まで22.72%のCAGRで最も速い成長を示すと見込まれています。

3. 市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 厳格な地球温暖化ガス(GHG)排出規制と燃費基準の強化。

* 政府資金による複数州・EU横断パイロット回廊の設置。

* ディーゼル価格の高騰による、従来の輸送方法との投資収益率(ROI)格差の拡大。

* 5G-C-V2Xの商用展開による50ミリ秒未満の低遅延通信の実現。

* OEMによる「Platooning-as-a-Service」サブスクリプションモデルの提供。

* 荷主からのScope-3排出量削減クレジットの要求。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* トラック1台あたりの高額な後付けおよびセンサーキット費用。

* 国境を越えた責任問題とデータ所有権に関する不確実性。

* サイバー攻撃への露出による保険料の高騰。

* 貨物輸送サイクルの低迷による、運送業者による設備投資の抑制。

5. 主要な技術的進展と経済的メリット

2024年12月に承認された5GベースのC-V2X通信は、50ミリ秒未満の低遅延を実現し、安全で商業的に実行可能な隊列走行の実現に向けた極めて重要な技術と見なされています。隊列走行は、8~12%の燃料節約効果をもたらし、ディーゼル価格が高い場合には2年未満で投資回収が可能であり、さらに炭素クレジット収入の可能性も秘めています。

6. 調査方法論

本レポートの調査は、OEMエンジニアなどへの一次調査と、公的機関の統計データや企業報告書などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、新規大型トラック販売台数とADAS搭載率から需要を推計し、サプライヤーデータと照合することで行われています。ディーゼル価格動向、コネクテッドトラック普及率、5G-C-V2Xカバレッジ、CO2目標などの変数を考慮した多変量回帰分析により、2025年から2030年までの見通しが生成されています。Mordor Intelligenceのベースラインは、収益化された隊列走行の導入と検証済みのADAS準備状況に焦点を当てることで、意思決定者にとって信頼性の高い情報源となっています。

7. 市場セグメンテーション

市場は、隊列走行タイプ、技術タイプ、インフラ接続性、トラッククラス、フリートタイプ、アプリケーション、所有形態/ビジネスモデル、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)といった多様なカテゴリで詳細に分析されています。

8. 競合状況

Daimler Truck AG、AB Volvo、Paccar Inc、Volkswagen Group、Hyundai Motor Company、ZF Friedrichshafen AG、Continental AG、Robert Bosch GmbH、Waymo LLC、TuSimple Holdings Inc.など、主要な競合企業の市場集中度、戦略的動向、市場シェア分析が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な世界の温室効果ガス排出規制と燃費基準

- 4.2.2 政府資金による複数国/EU横断パイロット回廊

- 4.2.3 ディーゼル価格の高騰により、従来の輸送隊とのROIギャップが拡大

- 4.2.4 50ミリ秒未満の遅延を可能にする5G-C-V2Xの商用展開

- 4.2.5 OEMの「プラトーニング・アズ・ア・サービス」サブスクリプションモデル

- 4.2.6 荷主が求めるScope-3脱炭素化クレジット

- 4.3 市場の阻害要因

- 4.3.1 トラック1台あたりの高額なレトロフィットおよびセンサーセットのコスト

- 4.3.2 国境を越えた責任とデータ所有権の不確実性

- 4.3.3 サイバー攻撃のリスクによる保険料の高騰

- 4.3.4 貨物輸送サイクルの低迷による傭車フリートの設備投資抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術ロードマップ

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 プラトゥーニングタイプ別

- 5.1.1 ドライバー支援型トラックプラトゥーニング (DATP)

- 5.1.2 自動運転トラックプラトゥーニング

- 5.2 テクノロジータイプ別

- 5.2.1 アダプティブクルーズコントロール

- 5.2.2 前方衝突警報

- 5.2.3 自動緊急ブレーキ

- 5.2.4 アクティブブレーキアシスト

- 5.2.5 レーンキープアシスト

- 5.2.6 その他のADAS(死角警報など)

- 5.3 インフラ接続性別

- 5.3.1 車車間通信 (V2V)

- 5.3.2 路車間通信 (V2I)

- 5.3.3 全地球測位システム (GPS)

- 5.4 トラッククラス別

- 5.4.1 クラス8(大型)

- 5.4.2 クラス6-7(中型)

- 5.5 フリートタイプ別

- 5.5.1 プライベート/専用フリート

- 5.5.2 運送事業者

- 5.6 用途別

- 5.6.1 長距離幹線輸送

- 5.6.2 地域輸送 / ハブ間輸送

- 5.6.3 港湾 & 複合一貫輸送

- 5.7 所有形態 / ビジネスモデル別

- 5.7.1 OEM統合型サブスクリプション

- 5.7.2 サードパーティ技術プロバイダー

- 5.8 地域

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 メキシコ

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 スペイン

- 5.8.3.5 イタリア

- 5.8.3.6 ロシア

- 5.8.3.7 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 エジプト

- 5.8.5.4 トルコ

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Daimler Truck AG

- 6.4.2 AB Volvo

- 6.4.3 Paccar Inc (DAF Trucks)

- 6.4.4 Volkswagen Group

- 6.4.5 Hyundai Motor Company

- 6.4.6 Iveco Group

- 6.4.7 ZF Friedrichshafen AG

- 6.4.8 Continental AG

- 6.4.9 Robert Bosch GmbH

- 6.4.10 Knorr-Bremse AG

- 6.4.11 NXP Semiconductors N.V.

- 6.4.12 Waymo LLC (Waymo Via)

- 6.4.13 TuSimple Holdings Inc.

- 6.4.14 Aurora Innovation Inc.

- 6.4.15 Plus AI Inc.

- 6.4.16 Einride AB

- 6.4.17 Locomation Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トラック隊列走行とは、複数台のトラックが無線通信などの技術を用いて協調し、車間距離を詰めて一列になって走行するシステムを指します。これは、主に先頭車両が速度や方向を制御し、後続車両がそれに追従することで実現されます。空気抵抗の低減による燃費向上、ドライバーの負担軽減、そして輸送効率の向上を目的として、世界中で研究開発と実証実験が進められている先進的な物流技術の一つでございます。自動運転技術と通信技術がその基盤をなしており、次世代の物流を支える重要な要素として期待されております。

この技術にはいくつかの種類がございます。まず、技術レベルによる分類では、主に三つの段階が考えられます。一つ目は「協調型アダプティブクルーズコントロール(C-ACC)」で、ドライバーが運転操作を行いますが、システムが車間距離と速度を自動的に調整し、隊列走行を支援するものです。二つ目は「半自動隊列走行」で、先頭車両はドライバーが運転し、後続車両は自動運転システムによって追従します。後続車両のドライバーは運転操作から解放され、監視業務が主となります。三つ目は「完全自動隊列走行」で、全ての車両が自動運転システムによって制御され、ドライバーの介入が不要となる究極の形を目指すものです。また、隊列の構成においても、2台隊列から3台以上の隊列まで、様々な形態が検討されており、異なるメーカーの車両間での連携も重要な課題となっております。

トラック隊列走行の主な用途とメリットは多岐にわたります。最も大きなメリットの一つは、燃費の向上です。車両が密集して走行することで、後続車両は先頭車両が作り出す空気の渦(スリップストリーム)を利用し、空気抵抗を大幅に低減できます。これにより、燃料消費量を削減し、CO2排出量の削減にも貢献します。次に、ドライバーの負担軽減が挙げられます。特に後続車両のドライバーは、運転操作の多くをシステムに任せられるため、疲労が軽減され、労働環境の改善につながります。これは、深刻化する物流業界のドライバー不足問題への有効な対策となり得ます。さらに、車間距離を詰めることで道路の占有面積が減り、交通容量の増加や渋滞緩和にも寄与する可能性がございます。システムによる精密な制御は、ヒューマンエラーによる事故のリスクを低減し、安全性向上にもつながると期待されております。

この技術を支える関連技術は多岐にわたります。まず、自動運転技術が不可欠です。車両の周囲を正確に認識するためのレーダー、LiDAR、カメラなどのセンサー技術、そしてそれらの情報に基づいて速度、ステアリング、ブレーキを自動で制御するシステムが重要です。また、車両の正確な位置を把握するための高精度測位技術(GNSSやIMUなど)も欠かせません。次に、通信技術が隊列走行の要となります。特に「車車間通信(V2V)」は、隊列内の車両間でリアルタイムに速度、加減速、緊急ブレーキなどの情報を共有するために不可欠です。DSRC、LTE-V2X、そして将来的な5Gの活用が検討されており、高速かつ低遅延な通信が求められます。さらに、交通情報や信号情報と連携する「路車間通信(V2I)」も、より効率的で安全な隊列走行を実現するために重要です。これらの技術に加え、走行データの最適化や異常検知を行うAI・データ解析技術、そして通信の傍受やハッキングからシステムを守るサイバーセキュリティ技術も、実用化には不可欠な要素でございます。

トラック隊列走行が注目される市場背景には、物流業界が抱える深刻な課題がございます。最も喫緊の課題は、ドライバー不足です。高齢化の進展、若年層の離職、長時間労働といった問題が複合的に絡み合い、物流の維持が困難になりつつあります。隊列走行は、ドライバーの負担軽減や、将来的には複数台の車両を少数のドライバーで管理する可能性を秘めており、この問題への有効な解決策として期待されております。また、燃料費の高騰は輸送コストを押し上げ、企業の経営を圧迫しておりますが、隊列走行による燃費向上は、このコスト削減に大きく貢献します。さらに、地球温暖化対策としてCO2排出量削減が世界的に求められており、環境規制の強化も進んでおります。隊列走行は、燃費効率の改善を通じて、環境負荷の低減にも貢献できるため、政策的な推進も活発に行われております。各国政府は実証実験への支援や法整備の検討を進めており、技術の進化と政策的後押しが相まって、実用化への期待が高まっている状況でございます。

将来展望としては、トラック隊列走行は物流のあり方を大きく変革する可能性を秘めておりますが、実用化にはいくつかの課題も残されております。最も重要な課題の一つは、法整備です。隊列走行中の責任分担、特に事故発生時の責任の所在を明確にするための法的な枠組みの構築が急務でございます。また、一般のドライバーや社会全体からの受容性も重要です。安全性への懸念を払拭し、理解を得るための啓発活動や、信頼性の高いシステムの構築が求められます。技術的な課題としては、異なるメーカーの車両間での相互接続性の確保、悪天候時におけるセンサーや通信の安定性、そしてサイバー攻撃に対する堅牢性の確保などが挙げられます。導入コストも大きな課題であり、システム導入費用やメンテナンス費用をいかに抑えるかが普及の鍵となります。しかしながら、これらの課題を克服し、将来的には高速道路などの限定された区間での導入から段階的に拡大していくことが予想されます。港湾や工場内といった閉鎖空間での活用も先行して進むでしょう。最終的には、完全自動運転技術と連携し、無人での隊列走行が実現され、物流の最適化や新たなビジネスモデルの創出につながることが期待されております。MaaS(Mobility as a Service)の一部として、より広範な交通システムに統合される可能性も秘めており、持続可能で効率的な社会の実現に貢献する技術として、その進化が注目されております。