TWS市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

TWS市場レポートは、フォームファクター(インイヤー、セミインイヤー、イヤーフック型スポーツイヤホン)、技術機能セット(ANC、非ANC/ENC、空間オーディオ、バイオセンサー、ゲーミングモード)、用途(音楽・エンターテイメント、スポーツ・フィットネスなど)、価格帯(プレミアム、ミッドレンジ、バジェット)、流通チャネル(オンラインD2C、マーケットプレイス、オフライン、通信事業者)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

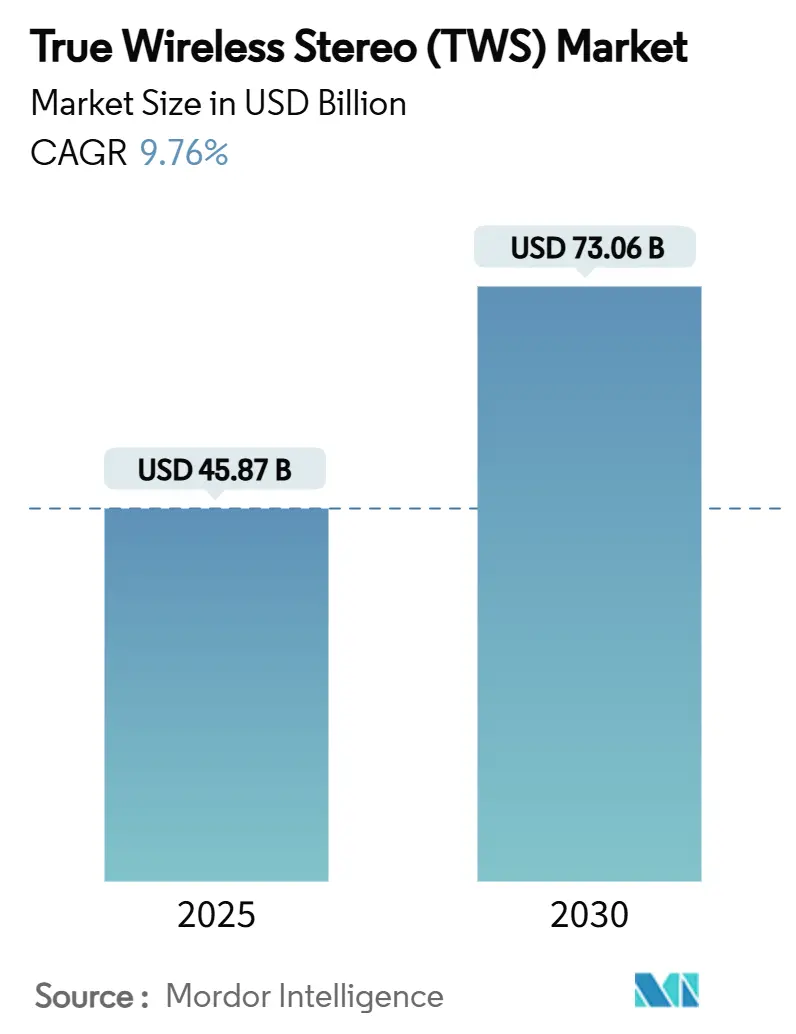

True Wireless Stereo(TWS)市場は、2025年には458.7億米ドルに達し、2030年には730.6億米ドルに成長し、9.76%の堅調な年平均成長率(CAGR)を記録すると予測されています。この成長は、技術の融合、幅広い価格帯での製品展開、そして体験重視の差別化へのシフトに起因しています。2025年第1四半期の出荷台数は7,800万ペアに達し、前年比18%増を記録しており、シームレスでケーブル不要なオーディオに対する需要の再燃を示しています。

TWSイヤホンは、単一目的のアクセサリーから多機能ウェアラブルへと進化しており、健康追跡バイオセンサー、空間オーディオ、Bluetooth LE Audioの採用がその変化を牽引しています。競争は激化しており、中国ブランドが国際的に規模を拡大する一方で、プレミアムブランドは市場シェアを守るためにウェルネス機能やAI機能を強化しています。地域別に見ると、アジア太平洋地域は比類のない製造基盤の恩恵を受けており、中東およびアフリカ地域はスマートフォンの普及が加速するにつれて最速の成長が見込まれています。

主要なレポートのポイント

* フォームファクター別: 2024年にはインイヤー(密閉型)デザインがTWS市場シェアの67%を占めました。イヤーフック型スポーツイヤホンは、2030年までに10.70%のCAGRで拡大すると予想されています。

* 技術機能セット別: 2024年にはアクティブノイズキャンセリング(ANC)がTWS市場規模の55.30%を占めましたが、健康追跡バイオセンサーは11.30%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には音楽およびエンターテイメントが収益の75%を占めました。フィットネスおよびスポーツ用途は、2030年までに9.80%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がTWS市場の最大のシェアを占めました。中東およびアフリカ地域は、2030年までに12.50%のCAGRで最も速い成長を遂げると予想されています。

主要な市場動向

* 健康追跡機能の統合: TWSデバイスは、心拍数、体温、血中酸素レベルなどのバイタルサインを監視する健康追跡バイオセンサーを統合することで、フィットネスおよびウェルネス市場への浸透を深めています。これにより、ユーザーはより包括的な健康管理が可能になります。

* AIとスマート機能の進化: 音声アシスタントの高度化、リアルタイム翻訳、適応型ノイズキャンセリングなど、AIを活用した機能がTWSデバイスに組み込まれ、ユーザーエクスペリエンスを向上させています。これにより、デバイスは単なるオーディオ機器から、よりパーソナルなスマートアシスタントへと変貌を遂げています。

* 空間オーディオと没入型体験: 空間オーディオ技術の採用により、TWSデバイスはより没入感のあるオーディオ体験を提供しています。これにより、音楽、映画、ゲームなどのコンテンツが、よりリアルで多次元的なサウンドで楽しめるようになります。

* Bluetooth LE Audioの普及: 低消費電力と高音質を両立するBluetooth LE Audioの導入は、TWSデバイスのバッテリー寿命を延ばし、オーディオ品質を向上させるだけでなく、マルチストリームオーディオやブロードキャストオーディオといった新たなユースケースを可能にしています。

* サステナビリティへの注力: 環境意識の高まりを受け、メーカーはリサイクル素材の使用、エネルギー効率の高い製造プロセス、製品の長寿命化など、サステナブルな取り組みを強化しています。これは、消費者の購買決定にも影響を与え始めています。

市場の課題

* バッテリー寿命の制約: 小型化されたTWSデバイスのバッテリー寿命は依然として課題であり、特に長時間の使用や高度な機能の利用において、ユーザーの不満につながることがあります。

* 競争の激化と価格圧力: 新規参入企業の増加と中国ブランドの台頭により、TWS市場は激しい競争に直面しており、これが製品の平均販売価格(ASP)の低下と利益率への圧力となっています。

* 互換性と接続性の問題: 異なるデバイスやプラットフォーム間での互換性や接続性の問題は、ユーザーエクスペリエンスを損なう可能性があり、市場の成長を阻害する要因となることがあります。

* プライバシーとデータセキュリティの懸念: 健康データや個人情報がTWSデバイスを通じて収集されるにつれて、これらのデータのプライバシーとセキュリティに関する懸念が高まっています。

市場の機会

* ヘルスケアおよびウェルネス分野との連携強化: 健康追跡機能の進化と医療機関との連携により、TWSデバイスは予防医療や遠隔医療のツールとして新たな市場を開拓する可能性があります。

* ゲーミングおよびVR/AR分野への拡大: 低遅延オーディオと没入型サウンドの需要が高まるゲーミングおよびVR/AR市場は、TWSデバイスにとって大きな成長機会を提供します。

* 企業向けソリューションの提供: オフィス環境でのコミュニケーション、会議、集中作業をサポートするTWSデバイスは、企業市場において新たな需要を生み出す可能性があります。

* 新興市場での普及加速: スマートフォンの普及率が上昇している新興市場では、TWSデバイスの需要も急速に拡大しており、これらの地域は将来の成長の主要な原動力となるでしょう。

主要企業

Apple Inc.、Samsung Electronics Co. Ltd.、Sony Corporation、Bose Corporation、Jabra (GN Audio A/S)、Sennheiser electronic GmbH & Co. KG、Xiaomi Corporation、Huawei Technologies Co. Ltd.、Google LLC、Amazon.com Inc.、LG Electronics Inc.、Panasonic Corporation、Anker Innovations Limited、Skullcandy Inc.、JBL (Harman International Industries, Inc.)、Audio-Technica Corporation、Philips (TP Vision Europe B.V.)、Realme (BBK Electronics Corporation)、OnePlus (BBK Electronics Corporation)、Oppo (BBK Electronics Corporation) など。

このレポートは、トゥルーワイヤレスステレオ(TWS)市場に関する詳細な分析を提供しています。TWSデバイスは、ケーブルなしでステレオサウンドを提供するワイヤレスイヤホンであり、Bluetooth技術によって駆動され、携帯性、利便性、アクティブノイズキャンセリング(ANC)、タッチコントロール、音声アシスタントなどの高度な機能を提供します。市場は2025年に458.7億米ドル規模に達し、2030年には730.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、ワイヤレスの利便性に対する消費者の需要の高まり、スマートフォンの3.5mmオーディオジャックの廃止、Bluetooth LE AudioおよびLC3コーデックの急速な採用が挙げられます。また、低コストのアジア系ODM(Original Design Manufacturer)による手頃な価格帯の製品の拡大、空間オーディオエコシステムの出現によるアップグレード需要の促進、そしてバイオセンサーの統合によるウェルネス関連のユースケースの実現も重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。バッテリー寿命の制限と熱管理の課題、半導体サプライチェーンにおける価格変動、より厳格な世界の電子廃棄物およびリサイクル規制への対応コスト、そして長時間のインイヤー使用によるユーザーの健康への懸念などが挙げられます。特に、小型の20~50mAhバッテリーでANCや空間オーディオ、センサーなどのエネルギー集約型機能を安全な温度範囲内で動作させることは、主要な技術的課題となっています。

レポートでは、市場を様々な側面から詳細に分析しています。

フォームファクター別では、インイヤー(密閉型)、セミインイヤー/オープンフィット、イヤーフック型スポーツバッドに分類されます。このうち、フィットネスやアウトドア活動における安全で汗に強いデザインへの需要が高まっていることから、イヤーフック型スポーツバッドは2025年から2030年にかけて年平均成長率(CAGR)10.70%で最も速い成長を遂げると予測されています。

技術機能セット別では、アクティブノイズキャンセリング(ANC)、非ANC/ENC、空間オーディオ対応、ヘルスケアトラッキングバイオセンサー、低遅延ゲーミングモードが含まれます。特に、バイオセンサーを統合したイヤホンは、全機能カテゴリーの中で最も高い11.30%のCAGRで成長すると見込まれています。

アプリケーション別では、音楽・エンターテイメント、スポーツ・フィットネス、ゲーミング・eスポーツ、プロフェッショナル/職場でのコラボレーション、聴覚補助/周囲音増幅といった用途が分析されています。

価格帯別では、プレミアム(150米ドル以上)、ミッドレンジ(75~150米ドル)、バジェット(75米ドル未満)に分けられます。

流通チャネル別では、オンラインのD2C(ブランド公式サイト)、オンラインマーケットプレイス、オフラインの家電量販店、通信キャリア小売店が含まれます。D2Cプラットフォームは、より高い利益率、直接的な顧客データ、豊かなブランドストーリーテリングを提供できるため、12.40%のCAGRで成長すると予測されています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカにわたる広範な地域分析が行われています。2024年にはアジア太平洋地域が世界の収益の31.00%を占め、強固な製造エコシステムと消費支出の増加に支えられ、最大の市場シェアを保持しています。

競争環境の分析では、市場集中度、戦略的動向と発展、市場シェア分析が含まれます。主要企業としては、Apple Inc.、Samsung Electronics Co., Ltd.、Sony Group Corporation、Bose Corporation、GN Audio A/S (Jabra)、Sennheiser Electronic GmbH and Co. KG、Xiaomi Corporation、Harman International (JBL)、Anker Innovations (Soundcore)、Huawei Device Co., Ltd.、OnePlus Technology (Shenzhen) Co., Ltd.、Skullcandy Inc.、Alphabet Inc. (Google Pixel Buds)、Nothing Technology Ltd.、OPPO Mobile Telecommunications Corp., Ltd.、Realme Mobile Telecommunications、LG Electronics Inc.、Amazon.com Inc. (Echo Buds)、Edifier Technology Co., Ltd.、Cambridge Audio (Audio Partnership PLC) など、多数のベンダーが挙げられています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向に基づいてプロファイルされています。

レポートでは、市場機会と将来展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ワイヤレスの利便性に対する消費者の需要の高まり

- 4.2.2 スマートフォンにおける3.5mmオーディオジャックの段階的廃止

- 4.2.3 Bluetooth LE AudioおよびLC3コーデックの急速な採用

- 4.2.4 低コストのアジアODMによる手頃な価格の拡大

- 4.2.5 アップグレードを促進する空間オーディオエコシステムの出現

- 4.2.6 ウェルネスのユースケースを可能にするバイオセンサーの統合

-

4.3 市場の阻害要因

- 4.3.1 限られたバッテリー寿命と熱管理の課題

- 4.3.2 半導体サプライチェーンの価格変動

- 4.3.3 より厳格な世界の電子廃棄物およびリサイクル規制遵守コスト

- 4.3.4 長時間の耳内使用によるユーザーの健康上の懸念

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 フォームファクター別

- 5.1.1 インイヤー(密閉型)

- 5.1.2 セミインイヤー/オープンフィット

- 5.1.3 イヤーフック型スポーツイヤホン

-

5.2 テクノロジー機能セット別

- 5.2.1 アクティブノイズキャンセリング(ANC)

- 5.2.2 非ANC/ENC

- 5.2.3 空間オーディオ対応

- 5.2.4 ヘルストラッキング生体センサー

- 5.2.5 低遅延ゲーミングモード

-

5.3 用途別

- 5.3.1 音楽とエンターテイメント

- 5.3.2 スポーツとフィットネス

- 5.3.3 ゲーミングとeスポーツ

- 5.3.4 プロフェッショナル/職場でのコラボレーション

- 5.3.5 聴覚補助/周囲音増幅

-

5.4 価格帯別

- 5.4.1 プレミアム(150米ドル以上)

- 5.4.2 ミッドレンジ(75~150米ドル)

- 5.4.3 バジェット(75米ドル未満)

-

5.5 流通チャネル別

- 5.5.1 オンラインD2C(brand.com)

- 5.5.2 オンラインマーケットプレイス

- 5.5.3 オフライン家電量販店

- 5.5.4 通信キャリア小売

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 オーストラリア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co., Ltd.

- 6.4.3 ソニーグループ株式会社

- 6.4.4 Bose Corporation

- 6.4.5 GN Audio A/S (Jabra)

- 6.4.6 Sennheiser Electronic GmbH and Co. KG

- 6.4.7 Xiaomi Corporation

- 6.4.8 Harman International (JBL)

- 6.4.9 Anker Innovations (Soundcore)

- 6.4.10 Huawei Device Co., Ltd.

- 6.4.11 OnePlus Technology (Shenzhen) Co., Ltd.

- 6.4.12 Skullcandy Inc.

- 6.4.13 Alphabet Inc. (Google Pixel Buds)

- 6.4.14 Nothing Technology Ltd.

- 6.4.15 OPPO Mobile Telecommunications Corp., Ltd.

- 6.4.16 Realme Mobile Telecommunications

- 6.4.17 LG Electronics Inc.

- 6.4.18 Amazon.com Inc. (Echo Buds)

- 6.4.19 Edifier Technology Co., Ltd.

- 6.4.20 Cambridge Audio (Audio Partnership PLC)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

TWSとは「True Wireless Stereo(トゥルーワイヤレスステレオ)」の略称であり、左右のイヤホンが完全に独立し、ケーブルを一切使用せずに音声再生が可能なオーディオデバイスを指します。従来のワイヤレスイヤホンが左右のイヤホン間をケーブルで繋いでいたのに対し、TWSイヤホンは左右それぞれが独立した通信モジュールとバッテリーを内蔵しており、Bluetooth技術を用いてスマートフォンやPCなどの音源デバイスと接続します。この完全なワイヤレス化により、ユーザーはケーブルの煩わしさから解放され、究極の自由な装着感と取り回しの良さを享受できるようになりました。通常、TWSイヤホンは充電機能を備えた専用のケースに収納され、使用しない時はケースに戻すことで充電が行われ、持ち運びも容易です。

TWSイヤホンには、その形状や機能性によっていくつかの種類が存在します。最も一般的なのは、耳の穴に挿入して装着する「カナル型(インイヤー型)」です。これは高い遮音性と安定した装着感が特徴で、音漏れを抑えつつ、外部の騒音を遮断して音楽に没頭しやすいという利点があります。次に、「インナーイヤー型」は耳のくぼみに引っ掛けるように装着するタイプで、カナル型に比べて圧迫感が少なく、長時間の使用でも疲れにくい傾向があります。ただし、遮音性はカナル型に劣り、外部の音も比較的聞こえやすいのが特徴です。近年では、耳を塞がずに音を聴くことができる「オープンイヤー型」や、骨伝導技術を利用した「骨伝導型」も登場しており、周囲の音を聞きながら音楽を楽しめるため、安全性や快適性を重視するユーザーに選ばれています。また、スポーツ用途に特化したモデルでは、汗や水に強い防水・防塵性能や、激しい動きでも外れにくいフック付きのデザインなどが採用されています。高音質を追求したオーディオ志向のモデルや、アクティブノイズキャンセリング(ANC)や外音取り込み機能、空間オーディオなど、多機能を搭載したモデルも豊富に展開されています。

TWSイヤホンの用途は多岐にわたります。まず、日常の通勤・通学や移動中においては、音楽鑑賞、ポッドキャストやオーディオブックの視聴に広く利用されています。特に、電車内や人混みでの使用では、アクティブノイズキャンセリング機能が周囲の騒音を効果的に低減し、快適なリスニング環境を提供します。運動やスポーツの際にも非常に便利です。ランニングやジムでのトレーニング中にケーブルが邪魔になることがなく、防水・防塵性能を備えたモデルであれば、汗や雨を気にせずに使用できます。ビジネスシーンや学習環境では、オンライン会議やウェビナーへの参加、集中力を高めるためのBGM再生などに活用されます。クリアなマイク性能を持つモデルは、ハンズフリー通話にも最適です。さらに、スマートフォンやタブレットでの動画視聴やゲームプレイにおいても、低遅延性能を備えたTWSイヤホンは、映像と音声のズレを最小限に抑え、没入感のあるエンターテイメント体験を提供します。スマートアシスタントとの連携も一般的で、音声コマンドで音楽再生の操作や情報検索を行うことも可能です。

TWSイヤホンを支える関連技術は多岐にわたります。最も基盤となるのは「Bluetooth」技術であり、左右のイヤホン間および音源デバイスとの無線通信を可能にしています。Bluetoothのバージョンアップ(例:5.0、5.2、LE Audio)により、接続安定性、省電力性、伝送速度が向上し、より高音質なコーデック(SBC、AAC、aptX、LDAC、LC3など)の利用が可能になりました。外部の騒音を打ち消す「アクティブノイズキャンセリング(ANC)」は、マイクで集音した騒音に対し逆位相の音波を生成して打ち消す技術で、静寂なリスニング環境を実現します。逆に、周囲の音をマイクで取り込み、イヤホンから再生することで、イヤホンを装着したままでも会話や周囲の状況を把握できる「外音取り込みモード(アンビエントサウンドモード)」も広く普及しています。音に立体感を与える「空間オーディオ」技術は、映画や音楽に没入感を高める効果があります。また、音声アシスタントとの連携、Qi規格に対応した充電ケースによる「ワイヤレス充電」、小型化と長時間駆動を両立する「バッテリー技術」、水や埃からデバイスを保護する「防水・防塵性能(IP規格)」、複数のデバイスに同時に接続できる「マルチポイント接続」、そしてゲームや動画視聴時の音ズレを軽減する「低遅延技術」なども、TWSイヤホンの利便性と性能を向上させる重要な要素です。

TWSイヤホンの市場背景は、2016年にAppleが「AirPods」を発売したことを契機に、急速な成長を遂げました。それ以前にも一部のメーカーから完全ワイヤレスイヤホンは存在していましたが、AirPodsの登場が市場に火をつけ、多くのメーカーが追随する形で製品を投入しました。スマートフォンのヘッドホンジャック廃止の流れも、TWSイヤホンの普及を後押ししました。その利便性、小型軽量化、そしてスマートフォンのエコシステムとの連携のしやすさが消費者に受け入れられ、瞬く間にオーディオ市場の主流となりました。現在では、Apple、Samsung、Sony、Boseといった大手メーカーから、JBL、Anker、Xiaomi、Huaweiなどの幅広いブランドが参入し、プレミアムモデルから手頃な価格帯のモデルまで、多様な製品が展開されています。市場トレンドとしては、アクティブノイズキャンセリングや外音取り込み機能の高性能化、空間オーディオなどの没入型体験の提供、ヘルスモニタリング機能の搭載、そして各社のエコシステム内でのシームレスな連携が挙げられます。また、環境意識の高まりから、リサイクル素材の採用や製品の長寿命化といったサステナビリティへの取り組みも注目されています。

TWSイヤホンの将来展望は非常に明るく、さらなる進化が期待されています。まず、音質面では、Bluetooth LE Audioの普及により、より高音質なコーデック(LC3plusなど)が標準化され、将来的にはロスレスオーディオのワイヤレス伝送も実現される可能性があります。アクティブノイズキャンセリングや外音取り込み機能は、AI技術の活用により、ユーザーの環境や状況に応じて自動的に最適なモードに切り替わる「アダプティブANC」へと進化するでしょう。ヘルスモニタリング機能は、心拍数、体温、活動量だけでなく、聴覚健康のモニタリングや、ストレスレベルの測定など、より高度な生体情報取得が可能になるかもしれません。AR(拡張現実)やVR(仮想現実)デバイスとの連携も強化され、TWSイヤホンがこれらの没入型体験における主要なオーディオインターフェースとなることが予想されます。AIのさらなる統合により、リアルタイム翻訳機能の精度向上や、ユーザーの好みや状況に応じたパーソナライズされたオーディオ体験の提供も期待されます。バッテリー技術の進化により、さらなる小型化と長時間駆動が両立され、充電頻度の低減やクイック充電の高速化が進むでしょう。また、環境負荷の低減を目指し、より修理しやすい設計や、リサイクル可能な素材の採用が一般的になる可能性もあります。オープンイヤー型や骨伝導型といった、耳を塞がないタイプのTWSイヤホンも、安全性や快適性の観点から、今後さらに市場での存在感を増していくと考えられます。最終的には、TWSイヤホンは単なるオーディオデバイスに留まらず、ユーザーの生活を豊かにする多機能なスマートウェアラブルデバイスへと進化していくことでしょう。