チューブ充填・シーリング受託サービス市場の市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

チューブ充填・密封受託サービス市場レポートは、チューブ素材(プラスチック、アルミニウム、ラミネート、金属)、充填技術(ホットフィル、無菌充填、真空充填、超音波シール)、容量範囲(5ml未満、6-50ml、51-150ml、その他)、最終用途産業(食品・飲料、家庭用・業務用ケア、その他)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チューブ充填・シーリング受託サービス市場の概要

本レポートは、チューブ充填・シーリング受託サービス市場について、チューブ素材(プラスチック、アルミニウム、ラミネート、金属)、充填技術(ホットフィル、無菌充填、真空充填、超音波シーリング)、容量範囲(5ml未満、6-50ml、51-150ml、その他)、最終用途産業(食品・飲料、家庭用・業務用ケア、その他)、および地域別にセグメント化し、2026年から2031年までの成長トレンドと予測を、金額(米ドル)で提供しています。

市場規模とシェア

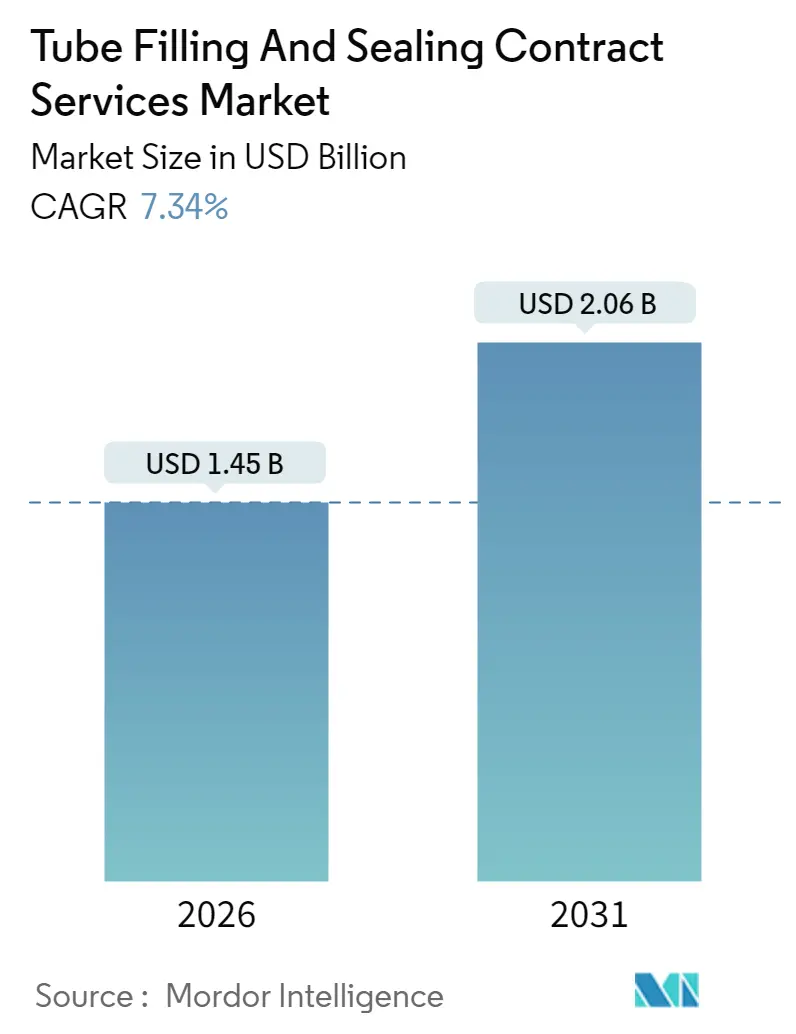

調査期間は2020年から2031年です。市場規模は2025年に13.5億米ドル、2026年には14.5億米ドルに達し、2031年までに20.6億米ドルに成長すると予測されており、2026年から2031年までのCAGR(年平均成長率)は7.34%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

チューブ充填・シーリング受託サービス市場は、2025年の13.5億米ドルから2026年には14.5億米ドルに成長し、2031年までに20.6億米ドルに達すると予測されており、2026年から2031年までのCAGRは7.34%です。この成長は、製薬会社による複雑な無菌包装作業のアウトソーシング、パーソナルケアブランドによる高利益率SKUのプレミアム化、および消費財企業による規制準拠の柔軟な生産ラインへのアップグレードによって支えられています。

インダストリー4.0の自動化は、最小注文数量を削減し、アジャイルなオンデマンド生産を可能にし、リアルタイムの品質管理を通じて原材料の変動を相殺するのに役立っています。滅菌性と環境管理の両方を実証するための規制圧力は、無菌技術とリサイクル可能なラミネートまたはアルミニウムチューブへの二重の投資波を推進しています。皮膚科、疼痛管理、口腔ゲル療法における単回投与包装の採用増加は、5ml未満の充填サービス市場をさらに拡大しています。同時に、インドと中国の持続的なコスト優位性は、世界の包装量の多くをアジア太平洋地域の受託工場へシフトさせています。

主要なレポートのポイント

* チューブ素材別では、プラスチックチューブが2025年にチューブ充填・シーリング受託サービス市場シェアの46.12%を占めました。

* 充填技術別では、超音波シーリングシステムが2026年から2031年の間に8.88%のCAGRで成長すると予測されています。

* 容量範囲別では、51-150mlの範囲が2025年に市場シェアの38.21%を占めました。

* 最終用途別では、パーソナルケアおよび化粧品分野が2026年から2031年の間に9.61%のCAGRで成長すると予測されています。

* 地域別では、北米が2025年に市場シェアの32.10%を占めました。

市場のトレンドと洞察(推進要因)

1. 単回投与の局所用および経口ゲルに対する需要の増加(CAGRへの影響:+1.2%)

皮膚科や疼痛緩和薬が精密な投与を必要とする高効力活性成分へと移行するにつれて、単回投与形式への臨床的選好が包装仕様を再形成しています。2024年以降、5ml未満の受託作業が40%増加しており、専門製薬会社は患者の安全のために滅菌性と精度を優先しています。FDAの強力なAPIに対する単回投与容器の使用を奨励するガイダンスは、ベンダー認定サイクルを加速させています。この傾向は、低容量・高利益率の新規受注を通じて、チューブ充填・シーリング受託サービス市場に直接的な利益をもたらしています。

2. 新興アジアにおける医薬品製造アウトソーシングの拡大(CAGRへの影響:+1.8%)

アジア太平洋地域の受託包装業者は、大規模なジェネリック医薬品生産と有利な運営コストの交差点に位置しています。2025年には地域のアウトソーシング額が450億米ドルに達し、多国籍企業がサプライチェーンを現地化するにつれて、チューブベースの二次包装が成長しています。中国におけるICH(医薬品規制調和国際会議)基準の調和は規制上の摩擦を軽減し、欧米のライセンス保有者が後期の充填を深圳や蘇州に配置するよう促しています。インドは2025年に21億米ドルのFDIを新規施設に投入し、そのうち15%が米国およびEUの監査基準を満たすチューブ充填ラインを対象としています。この構造的変化は、今後10年間、チューブ充填・シーリング受託サービス市場に持続的な中程度の成長をもたらすでしょう。

3. インダストリー4.0ラインによるオンデマンド生産の実現(CAGRへの影響:+1.3%)

センサー、ビジョンシステム、エッジアナリティクスが充填重量、シーリング品質、粒子数をリアルタイムで追跡し、バッチ不良率を30%削減し、最小注文数量を60%減少させています。これにより、サーボ駆動プラットフォームで15分以内に処方を切り替えることができるアジャイルな供給モデルが実現します。製薬スポンサーは安全在庫レベルの低下から恩恵を受け、インディーズ化粧品ブランドは法外なセットアップ費用なしでニッチなSKUを検証できます。

4. リサイクル可能なラミネートおよびアルミニウムチューブへの移行(CAGRへの影響:+1.1%)

世界の消費財大手からの持続可能性に関する義務は、完全にリサイクル可能な構造への迅速な転換を促しています。ユニリーバの2025年までの100%リサイクル可能な包装目標は、受託包装業者に2025年に1.8億米ドルの新規ラミネートおよびアルミニウムラインへの投資を促しました。欧州の2030年までに30%のリサイクル含有量を義務付ける規則は、製薬および化粧品メーカーに非準拠基材の段階的廃止をさらに圧力をかけています。チューブ充填・シーリング受託サービス市場は、中期的には設備投資の増加が見込まれるものの、ESG主導の調達ポリシーに起因する受注残の増加も期待されます。

市場のトレンドと洞察(阻害要因)

1. 原材料価格の変動によるマージン圧力(CAGRへの影響:-0.8%)

2025年にはロンドン金属取引所でアルミニウムのスポット価格が35%高騰し、樹脂契約も22%変動しました。これにより、数ヶ月にわたる製薬契約の下で事業を行う受託業者に圧力がかかりました。四半期ごとの価格調整条項は変動を部分的に相殺するのに役立ちますが、購入者は低マージンのジェネリック医薬品に対する追加料金に抵抗します。持続的な変動は、商品サイクルが安定するまで、チューブ充填・シーリング受託サービス市場の上昇を抑制する可能性があります。

2. 医薬品グレードのクリーンルーム容量の限定的な利用可能性(CAGRへの影響:-1.1%)

世界のISOクラス7クリーンルームは2025年に87%の稼働率で稼働しており、これは追加の無菌充填作業を制約しています。建設コストは2024年以降40%増加しており、主に換気設備のアップグレードとバリデーションエンジニアの人材不足が原因です。リードタイムは12〜18ヶ月に及び、分離されたクラスC回廊を必要とする生物学的APIのプログラム開始を遅らせています。クリーンルームの建設サイクルが追いつくまで、容量不足はチューブ充填・シーリング受託サービス市場拡大の最大のブレーキであり続けるでしょう。

セグメント分析

* チューブ素材別: プラスチックが2025年に46.12%のシェアを維持しましたが、EUのリサイクル指令によりラミネート構造の市場シェアが増加しており、ラミネートチューブは2031年までに9.01%のCAGRで成長すると予測されています。ラミネートは、持続可能性、コスト削減、および金属的な美観を求めるブランドオーナーに支持されています。

* 充填技術別: 無菌充填が2025年の収益の41.18%を占め、滅菌要件により主導的地位を維持すると予想されています。しかし、超音波シーリングは、そのクリーンで低熱のプロセスが炭化残留物や微小漏れのリスクを低減するため、8.88%という最も急激なCAGRを記録しています。超音波シーリングの市場規模は、2025年の4.6億米ドルから2031年までに約7.7億米ドルに増加すると予想されています。

* 容量範囲別: 中容量の51-150mlチューブが2025年の出荷量の38.21%を占めました。一方、5ml未満のユニットは、高効力APIが単回使用のデリバリーを好むため、8.52%のCAGRで成長しています。CMOは、用量精度に関するFDAの仕様を満たす、±0.1mlの許容誤差を持つ液だれ防止マイクロドーズノズルに投資しています。

* 最終用途産業別: 医薬品が2025年の売上高の52.05%を占め、厳格なGMPおよびバリデーションのハードルが専門CMOに有利に働いています。一方、パーソナルケアおよび化粧品セクターは、プレミアムスキンケア製品の発売やインフルエンサー主導の旅行用包装の需要により、2031年までに9.61%のCAGRを記録すると予測されています。

地域分析

* 北米: 2025年の収益の32.10%を占め、FDA規制のエコシステムがトレーサビリティと迅速な技術サービスを優先していることが要因です。米国とカナダでの2025年の設備拡張は、高効力・低容量の医薬品作業への転換を反映し、超音波レトロフィットと高度なビジョン検査に焦点を当てています。

* 欧州: プレミアム化粧品および処方箋皮膚科分野で堅調な存在感を維持しており、ドイツとフランスにはリサイクルラミネート素材を利用した複数のパイロットプラントがあります。地域の持続可能性法規はアルミニウムの採用を加速させ、より環境に優しいラインに5085万米ドルの設備投資を促しました。

* アジア太平洋: 2031年までに9.43%のCAGRを記録する、明確な高成長フロンティアです。受託サービスプロバイダーがシリアル化やコールドチェーンキット化を含むより広範な仕上げ複合施設に統合されていることが要因です。インドの医薬品輸出は2025年に250億米ドルに達し、受託包装がその価値の18%を占めています。

競争環境

競争環境は、多大陸にわたるグローバルCMOと、ニッチな処方に特化した地域スペシャリストが混在しています。上位5社がセクター収益の約38%を占めており、中程度の集中度を示しています。自動化への投資が主要な競争分野であり、Catalent、Fareva、Albeaなどの主要企業が、無菌容量の拡大、バイオ医薬品カバレッジの強化、リサイクル可能なチューブの提供を通じて競争優位性を確立しています。高容量のOTCセグメントでは価格競争が激化する一方、生物学的グレードのプロジェクトでは高い規制障壁が存在します。デジタルツイン、拡張現実メンテナンス、クラウドバッチ記録などの先進技術が、高度なプロバイダーを差別化し、小規模企業の統合を加速させています。

主要企業

* Silgan Holdings Inc.

* Sonic Packaging Industries Inc.

* LF of America Corp.

* Unette Corporation

* Dalton Chemical Laboratories Inc.

最近の業界動向

* 2025年10月:Catalent Pharma Solutionsはシンガポールで8500万米ドルの拡張を完了し、小容量無菌容量を40%増加させました。

* 2025年9月:Fareva Groupはノースカロライナ州のチューブ充填工場を1.2億米ドルで買収し、生物製剤用のバリデーション済みクリーンルームを追加しました。

* 2025年8月:Albea Contract Manufacturingはフランスで4500万ユーロ(5085万米ドル)のリサイクル可能なラミネートラインを立ち上げました。

* 2025年7月:Unicep Packagingはインダストリー4.0のアップグレードを実施し、切り替え時間を50%短縮しました。

このレポートは、「チューブ充填およびシーリング受託サービス」の世界市場に関する詳細な分析を提供しています。2026年には市場規模が14.5億米ドルに達すると予測されており、2031年までの複合年間成長率(CAGR)は7.34%で推移し、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、単回投与型の局所用および経口ゲルに対する需要の増加が挙げられます。また、新興アジア地域における医薬品製造のアウトソーシング拡大、化粧品分野でのサシェからチューブへの転換の進展も重要な要素です。さらに、リサイクル可能なラミネートチューブやアルミニウムチューブへの移行、インダストリー4.0ラインによるオンデマンド生産の実現、OTC製品における地域ごとのSKU(最小在庫管理単位)の多様化も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。原材料価格の変動、特にアルミニウムや樹脂の価格変動による利益率への圧力は大きな課題です。医薬品グレードのクリーンルーム容量の限定的な利用可能性、バイオ医薬品グレードの充填における高いバリデーションコストも障壁となっています。さらに、新規バリアフィルム基材に関する規制当局の承認遅延も、市場の短期的な拡大を妨げる要因として挙げられます。

セグメント別に見ると、チューブ材料ではラミネートチューブが最も速い成長を示し、2031年までに9.01%のCAGRを記録すると予測されています。これは、持続可能性への要求が高まっていることが背景にあります。充填技術では、超音波シーリングが8.88%のCAGRで最も急速に拡大しています。これは、より低い熱曝露で優れたシーリング完全性を提供できるためです。

地域別では、アジア太平洋地域が9.43%のCAGRで最も急速に成長する地域と見込まれています。これは、多国籍企業がインドや中国の費用効率が高く、ICH(医薬品規制調和国際会議)に準拠した工場を活用しているためです。

本レポートでは、市場を多角的に分析しています。具体的には、チューブ材料(プラスチック、アルミニウム、ラミネート、金属)、充填技術(ホットフィル、アセプティックフィル、真空フィル、超音波シール)、容量範囲(5ml未満、6-50ml、51-150ml、151ml以上)、最終用途産業(食品・飲料、医薬品、家庭用・業務用ケア、パーソナルケア・化粧品、その他)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域)にわたる詳細なセグメンテーション分析が含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。主要企業には、Silgan Holdings Inc.、Sonic Packaging Industries Inc.、Catalent Pharma Solutions Inc.などが挙げられます。

将来の展望としては、市場の機会と将来の見通し、特に未開拓の分野や満たされていないニーズの評価が行われています。短期的な成長を抑制する要因は、アルミニウムや樹脂などの原材料価格の変動による利益率の圧迫です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 単回投与の外用および経口ゲルの需要増加

- 4.2.2 新興アジアにおける医薬品製造のアウトソーシングの拡大

- 4.2.3 化粧品におけるサシェからチューブへの転換の増加

- 4.2.4 リサイクル可能なラミネートチューブおよびアルミニウムチューブへの移行

- 4.2.5 インダストリー4.0ラインによるオンデマンド生産の実現

- 4.2.6 OTC製品における地域別SKUの増加

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動によるマージン圧力

- 4.3.2 医薬品グレードのクリーンルーム容量の制限

- 4.3.3 生物学的製剤グレード充填の高いバリデーションコスト

- 4.3.4 新規バリアフィルム基材の規制遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 チューブ素材別

- 5.1.1 プラスチック

- 5.1.2 アルミニウム

- 5.1.3 ラミネート

- 5.1.4 金属

- 5.2 充填技術別

- 5.2.1 ホットフィル

- 5.2.2 無菌充填

- 5.2.3 真空充填

- 5.2.4 超音波シール

- 5.3 容量範囲別

- 5.3.1 5 ml未満

- 5.3.2 6~50 ml

- 5.3.3 51~150 ml

- 5.3.4 151 ml超

- 5.4 最終用途産業別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 家庭用・業務用ケア

- 5.4.4 パーソナルケア・化粧品

- 5.4.5 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Silgan Holdings Inc.

- 6.4.2 Sonic Packaging Industries Inc.

- 6.4.3 LF of America Corp.

- 6.4.4 Unette Corporation

- 6.4.5 Dalton Chemical Laboratories Inc.

- 6.4.6 Hirsch Packaging GmbH

- 6.4.7 Multipack Solutions LLC

- 6.4.8 Praxis Packaging Solutions

- 6.4.9 Catalent Pharma Solutions Inc.

- 6.4.10 Fareva Group

- 6.4.11 Albea Contract Manufacturing

- 6.4.12 FormPak Inc.

- 6.4.13 Auber Packaging Co. Ltd.

- 6.4.14 Montebello Packaging

- 6.4.15 Accupac Inc.

- 6.4.16 Stratus Packaging

- 6.4.17 MayPak Packaging

- 6.4.18 BellatRx Inc.

- 6.4.19 Chemineer Packaging

- 6.4.20 APC Packaging

- 6.4.21 SteriPack Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チューブ充填・シーリング受託サービスとは、医薬品、化粧品、食品、化学品などの様々な製品をチューブ容器に充填し、密閉する一連の工程を専門の外部業者に委託するビジネスモデルを指します。自社で充填・シーリング設備を持たない企業や、一時的な生産量の増加、あるいは特定の技術やノウハウが必要な場合に、専門業者に製造工程の一部または全部をアウトソーシングすることで、効率的かつ高品質な製品供給を実現するサービスでございます。このサービスは、製品の品質保持、衛生管理、そして法規制遵守が極めて重要視される分野であり、受託業者は高度な専門知識と設備、厳格な品質管理体制を求められます。

このサービスの「種類」は多岐にわたります。まず、充填されるチューブの種類としては、柔軟性に富み、内容物の押し出しが容易なプラスチックチューブ(ポリエチレン、ポリプロピレンなど)、優れたバリア性を持つラミネートチューブ、光や酸素から内容物を保護するアルミチューブ、そして特殊な用途で用いられるガラスチューブなどがございます。これらのチューブは、製品の特性や保存条件、使用目的に応じて適切に選択されます。次に、充填対象となる製品の種類も非常に幅広く、医薬品分野では軟膏、クリーム、ジェル、目薬などが、化粧品分野ではハンドクリーム、洗顔料、美容液、歯磨き粉などが挙げられます。食品分野では、練りワサビ、練りショウガ、マヨネーズ、ジャム、チョコレートペーストといった調味料やペースト状食品が一般的です。さらに、工業製品としては接着剤、シーラント、潤滑剤、塗料などもチューブに充填されます。サービス内容としては、少量多品種生産から大量生産まで柔軟に対応する体制、新製品開発段階での試作支援、充填・シーリング後の二次包装やアッセンブリまでを一貫して請け負うワンストップサービス、そして医薬品製造におけるGMP(Good Manufacturing Practice)やISOなどの国際規格に準拠した品質保証体制の提供などが含まれます。

「用途」としては、主に以下のようなケースで利用されます。第一に、新規製品を開発する際に、初期投資を抑えたいスタートアップ企業や中小企業が、高額な充填・シーリング設備を導入することなく製品化を実現する手段として活用します。第二に、季節変動やキャンペーンなどによる一時的な生産量の増加に、自社設備だけでは対応しきれない場合に、外部の専門業者に委託することで生産能力を補完します。第三に、自社工場での生産ラインが手狭である、あるいは特定の高粘度製品や無菌充填といった特殊な技術やノウハウが必要な場合に、専門知識を持つ受託業者に依頼することで、高品質な製品を安定的に供給することが可能となります。また、多品種少量生産を行う企業にとっては、自社で複数の生産ラインを維持するよりも、専門業者に委託する方がコスト効率が良い場合が多く、品質管理や法規制遵守に関する専門知識を求める企業にとっても、受託サービスは大きなメリットをもたらします。

「関連技術」には、充填・シーリング工程を支える様々な要素が含まれます。充填機には、製品の粘度や特性に応じて、ピストン式、ポンプ式、スクリュー式、あるいはロータリー式やリニア式といった多様なタイプが存在し、高精度な計量と充填が求められます。シーリング技術もチューブの種類によって異なり、プラスチックチューブでは高周波溶着、熱板溶着、超音波溶着といった熱溶着技術が用いられ、アルミチューブでは三つ折りや四つ折りといった折り畳み・クリンプ技術が適用されます。また、スクリューキャップやフリップトップキャップなどのキャップ締め付けも重要な工程です。これらの主要技術に加え、充填量やシーリングの不良、異物混入などを自動で検出するインライン検査装置、ロット番号や賞味期限などを印字する装置、チューブやキャップを自動で供給・排出するシステムなども不可欠です。特に医薬品や食品分野では、クリーンルーム環境での作業や、CIP(定置洗浄)/SIP(定置滅菌)といった衛生管理技術が徹底され、製品の安全性と品質が確保されます。

「市場背景」としては、近年、チューブ充填・シーリング受託サービスの需要が拡大傾向にあります。その背景には、製品ライフサイクルの短期化に伴う多品種少量生産のニーズの高まり、そして新製品開発における初期投資抑制の動きが挙げられます。特に、スタートアップ企業や中小企業が市場に参入しやすくなったことで、専門的な設備投資を避け、外部の専門業者に委託するケースが増加しています。また、医薬品や食品、化粧品分野における品質管理、トレーサビリティ、そして各種法規制遵守の厳格化も、専門知識と設備を持つ受託業者への需要を後押ししています。さらに、国内の人手不足や、生産工程の自動化・省力化の推進も、受託サービスの利用を促進する要因となっています。受託業者側から見れば、複数の顧客からの受注により設備稼働率を向上させ、専門性を深化させることで、より高度な技術とノウハウを蓄積できるというメリットがございます。事業継続計画(BCP)の一環として、生産リスクを分散させる目的で外部委託を選択する企業も増えております。

「将来展望」としては、チューブ充填・シーリング受託サービスは、今後もさらなる成長と進化を遂げると考えられます。技術面では、AIやIoTを活用した生産管理、品質管理の高度化が進み、より効率的でミスの少ない生産体制が構築されるでしょう。ロボットによる自動化もさらに推進され、人手不足の解消と生産性の向上に貢献します。また、より高速で高精度な充填・シーリング技術の開発や、環境配慮型素材(バイオプラスチック、リサイクル素材など)への対応も重要な課題となります。サービス面では、原料調達から最終製品の出荷までを一貫して請け負うワンストップサービスの需要が高まり、顧客企業の負担を軽減する動きが加速します。グローバル市場への展開を視野に入れた輸出入規制への対応や多言語対応、そしてパーソナライズ化やカスタマイズ製品といった多様なニーズに応えるための小ロット・短納期への柔軟な対応力強化も求められます。市場としては、新興国市場での需要増加に加え、健康志向や美容意識の高まりによる関連製品の増加、そして医薬品・医療機器分野における厳格な品質管理と専門性へのニーズが、引き続き市場拡大の牽引役となるでしょう。受託業者は、これらの変化に対応し、常に最新の技術とサービスを提供することで、持続的な成長を実現していくことが期待されます。