チューブ包装市場の規模とシェア分析、成長トレンドと予測 (2025年~2030年)

チューブ包装市場レポートは、製品タイプ(プラスチックチューブ、アルミニウムチューブ、ラミネートチューブ、紙器/バイオベースチューブ)、包装タイプ(絞り出し・折りたたみ式、ツイスト式)、最終用途産業(化粧品・パーソナルケア、医薬品、食品、その他の最終用途産業)、流通チャネル(直接販売、間接販売)、および地域によって分類されます。市場予測は、数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チューブ包装市場は、2025年には529.5億ユニットの規模に達し、2030年には683.5億ユニットに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。この成長は、2030年までにリサイクル性を義務付ける規制要件と、持続可能なソリューションに対する消費者の需要の高まりによって推進されています。これにより、メーカーはモノマテリアルやリサイクル素材を含む包装形式への投資を余儀なくされています。

特に、紙・バイオベースチューブは8.81%のCAGRで最も速い成長を記録していますが、プラスチックチューブは既存の加工インフラにより依然として量的なリーダーシップを維持しています。レディ・トゥ・イート食品や市販薬への用途拡大は、ブランドが利便性と正確な投与量を優先する中で、新たな収益源を広げています。また、AmcorとBerry Globalの84億ドル規模の統合に代表されるM&A活動が競争環境を再構築し、多層プラスチックへの依存を減らすバリア技術の革新を加速させています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはプラスチックチューブが収益シェアの63.13%を占め、市場をリードしました。紙・バイオベース形式は2030年までに8.81%のCAGRで拡大すると予測されています。

* 包装タイプ別: 2024年にはスクイーズ・折りたたみ式チューブがチューブ包装市場シェアの67.09%を占め、ツイスト形式は2030年までに5.61%のCAGRを記録すると予想されています。

* 最終用途産業別: 2024年には化粧品・パーソナルケアがチューブ包装市場規模の62.31%を占めました。食品用途は2025年から2030年の間に6.59%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には直接販売がチューブ包装市場規模の67.70%を占め、間接販売は5.82%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域は2024年の市場量の35.61%を占め、2030年までに5.95%のCAGRで成長すると予測されています。

世界のチューブ包装市場のトレンドと洞察

推進要因

* パーソナルケア・化粧品分野での需要増加: 美容ブランドは製品ラインの高級化を進めており、敏感な処方を保護し、制御された分注を可能にするチューブが好まれています。Albéaはリサイクル素材を統合しつつ、開発期間を短縮し、2030年までに炭素排出量を46%削減する目標を追求しています。Colgateの透明なPET製Elixirチューブは、製品の排出性を向上させ、ユーザーエクスペリエンスの向上を通じてブランドロイヤルティを強化しています。

* 持続可能な包装への消費者嗜好の高まり: 大手オーラルケアブランドは、複合ラミネートから、英国の主流のリサイクルシステムに投入できる完全にリサイクル可能な高密度ポリエチレン形式へと移行しています。Neopacは、トレーサブルなリサイクル素材を検証するRecyClass EN 15343認証を欧州で初めて取得し、競争力を強化しました。

* リサイクル性義務化によるモノマテリアルチューブの促進: EUの包装・包装廃棄物規制は、2030年までにすべての消費者向け包装をリサイクル可能にし、リサイクルプラスチックの閾値を30%に設定しています。DNPグループやExxonMobilなどのサプライヤーは、酸素バリア性能を維持するポリエチレンを豊富に含む構造を商業化し、モノマテリアルチューブが多層ラミネートを置き換えることができることを証明しています。

* 利便性と汎用性への需要増加: 熱および超音波シーリングオプションは、プラスチック、ラミネート、金属全体でカスタムバリア性能を可能にし、製品の安全性と使いやすさをサポートします。調整可能なチューブ径とキャップアセンブリは、ブランドが粘度に合わせて投与量を調整するのに役立ち、医薬品、調味料、工業用ペーストにとってチューブを魅力的なものにしています。

* ハイブリッドバリア技術へのFMCG企業の設備投資: 世界のFMCG企業は、多層プラスチックへの依存を減らすための革新的なバリア技術に投資しています。

抑制要因

* 代替品の利用可能性: 軽量で開けやすく、材料使用量を削減できるスタンドアップパウチは、2029年までに470億ドルに達すると予測されており、ソースや調味料ブランドをチューブから引き離しています。MasterFoodsのリサイクル可能な紙製単回用パックは、代替形式が持続可能性と分量管理の優先事項を満たす方法を示しています。

* 原材料不足と価格変動: 原料の変動は、プラスチック、アルミニウム、コーティングの予算計画を複雑にしています。地政学的な不安や生産者の稼働率削減により、世界のPET供給は逼迫しています。欧州のアルミニウム製錬所は電力コストの高騰に苦しんでおり、コンバーターは薄壁のチューブを再設計したり、リサイクル金属を統合したりして価格変動を相殺しています。

* 製品適合性の制限: 特定の製品、特に特殊な用途では、チューブ包装が常に最適な選択肢ではない場合があります。

セグメント分析

* 製品タイプ別:

* プラスチックチューブは2024年にチューブ包装市場シェアの63.13%を占め、コスト効率の高い押出ラインと普遍的なブランド認知に支えられています。高密度ポリエチレンやポリプロピレンは、クリームからジェルまで多様な粘度に対応し、幅広い産業での汎用性を確保しています。

* 紙・バイオベースソリューションは、PPWR(包装・包装廃棄物規制)が再生可能な基材への移行を加速させる中で、8.81%のCAGRで市場全体を上回る成長を見せています。HuhtamakiのOmniLock Ultraバリア紙はアルミニウムのような保護を提供しつつ、リサイクル可能です。AmcorのAmFiber Performance Paperも食品およびヘルスケア分野をターゲットにしており、繊維ベースの構造が厳しい水分制限を満たせることを証明しています。

* 包装タイプ別:

* スクイーズ・折りたたみ式チューブは2024年の出荷量の67.09%を占め、5.05%のCAGRで増加すると予測されています。これは、片手での分注に対する消費者の強い嗜好を反映しています。

* ツイストおよび精密アプリケーターデザインは、処方箋皮膚科や高級化粧品など、投与量の正確性が最も重要となる特殊な役割を担っています。

* 最終用途産業別:

* 化粧品・パーソナルケアは2024年の市場量の62.31%を占め、美容液、スクラブ、日焼け止めなどの制御された衛生的な分注を可能にするチューブの能力を活用しています。

* 食品用途は、より小さな基盤から出発していますが、チューブ包装市場内で最も速い6.59%のCAGRで成長すると予測されています。ペスト、蜂蜜、トマトペーストなどの無菌充填は、保存料を減らし、賞味期限を延ばし、グルメな位置付けをサポートします。

* 流通チャネル別:

* ユニリーバやコルゲートなどの多国籍企業との直接契約は、2024年の出荷量の67.70%を占め、予測可能な注文量と共同イノベーションロードマップを確保しています。

* 間接チャネルは5.82%のCAGRで成長すると予測されており、量販割引よりもアジリティを優先する新興ブランドを獲得しています。

地域分析

* アジア太平洋地域は2024年にチューブ包装市場をリードし、市場量の35.61%を占め、2030年までに5.95%のCAGRで成長すると予測されています。中国とインドにおけるFMCG(日用消費財)の堅調な拡大、可処分所得の増加、都市部のライフスタイルが、旅行に便利なパーソナルケア用品や単回用調味料の需要を支えています。

* 北米と欧州は成熟市場ですが、より厳しいリサイクル目標に対応しており、調達戦略と設備投資を再構築しています。EUのPPWRは、コンバーターにモノマテリアル生産のためにラインを改修することを義務付けています。

* ラテンアメリカと中東は、中間層人口の増加が包装食品の成長を促進する中で、新たな機会のゾーンとして浮上しています。ブラジルの包装食品市場は2028年までに1686億ドルに達する可能性があり、分量管理されたソースやフレーバーペーストの需要を刺激しています。

競争環境

チューブ包装市場は適度に断片化されており、リーダー企業は持続可能性への投資を賄うために規模を追求しています。AmcorとBerry Globalの合併は、2028年までに年間30億ドル以上のフリーキャッシュフローを予測し、6億5000万ドルのシナジー効果を目標とする企業を生み出しました。NovolexとPactiv Evergreenの67億ドル規模の提携も同様の論理に従い、フードサービスおよび特殊包装における重要な規模を構築しています。

イノベーションリーダーシップも競争の焦点です。Neopacの認証済みリサイクル素材のトレーサビリティは、信頼できる環境主張を求める欧州ブランドにとって好ましいサプライヤーとしての地位を確立しています。AptarのN-Sorb技術は、米国FDAの新興技術プログラムに採用され、包装が医薬品中のニトロソアミン形成を軽減できることを示し、規制対象分野における同社の価値提案を強化しています。

地域拡大も加速しています。AmcorによるインドのPhoenix Flexiblesの買収は、高成長市場であるインドにスケーラブルな軟包装プラットフォームを追加し、医薬品および医療顧客への近接性を高めています。これらの動きは、サプライチェーンの回復力と現地生産能力が引き続き重要な差別化要因となることを示唆しています。

チューブ包装業界の主要企業

* Amcor plc

* EPL Limited

* Albea Group

* Hoffmann Neopac AG

* CCL Industries Corp.

最近の業界動向

* 2025年4月: AmcorはBerry Globalとの全株式統合を完了し、消費者およびヘルスケア包装ソリューションのグローバルリーダーを創出しました。

* 2025年2月: 欧州連合は、2030年までのリサイクル性と最低リサイクルプラスチック閾値を義務付ける包装・包装廃棄物規制を施行しました。

* 2025年1月: HuhtamakiはRalf K. Wunderlich氏を社長兼CEOに任命し、持続可能な繊維ベースソリューションへの戦略的焦点を再確認しました。

* 2024年12月: NovolexとPactiv Evergreenは、食品および特殊包装のイノベーションを強化するため、67億ドル規模の合併を発表しました。

* 2025年3月: Albéaは、欧州の工場全体にAI駆動のビジョンシステムを統合し、欠陥率を22%削減し、納期遵守率を向上させたと発表しました。

* 2024年11月: MasterFoodsは、オーストラリア初のリサイクル可能な紙製単回用トマトソースパックを導入し、持続可能な調味料包装を進めました。

* 2024年10月: Neopacはハンガリー工場でRecyClass EN 15343認証を取得し、Polyfoilモノマテリアルチューブを発売しました。

* 2024年8月: Constantia FlexiblesはFACHPACK 2024で新しいチューブソリューションを展示しました。

* 2024年7月: Smurfit KappaとWestRockは112億ドル規模の合併を完了し、紙ベースの包装能力を強化しました。

* 2024年6月: Colgateは北米で透明なリサイクル可能なPET製Elixir歯磨き粉チューブを発売しました。

このレポートは、チューブ包装市場に関する包括的な分析を提供しています。チューブ包装は、化粧品、パーソナルケア製品、医薬品、食品など幅広い製品に利用される円筒形またはチューブ状の容器を指します。一般的にプラスチック、アルミニウム、紙などの素材が使用され、スクリューキャップ、フリップトップ、ノズルディスペンサーといった多様なクロージャーが特徴です。市場は消費の観点から追跡され、原材料の影響、推進要因、課題などが詳細に分析されています。

市場は、製品タイプ別(プラスチックチューブ(ポリエチレン、ポリプロピレン、その他)、アルミニウムチューブ、ラミネートチューブ、紙製/バイオベースチューブ)、包装タイプ別(スクイーズ&折りたたみ式、ツイスト)、最終用途産業別(化粧品・パーソナルケア、医薬品、食品、その他)、流通チャネル別(直接販売、間接販売)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、各セグメントの市場規模と予測が提供されています。

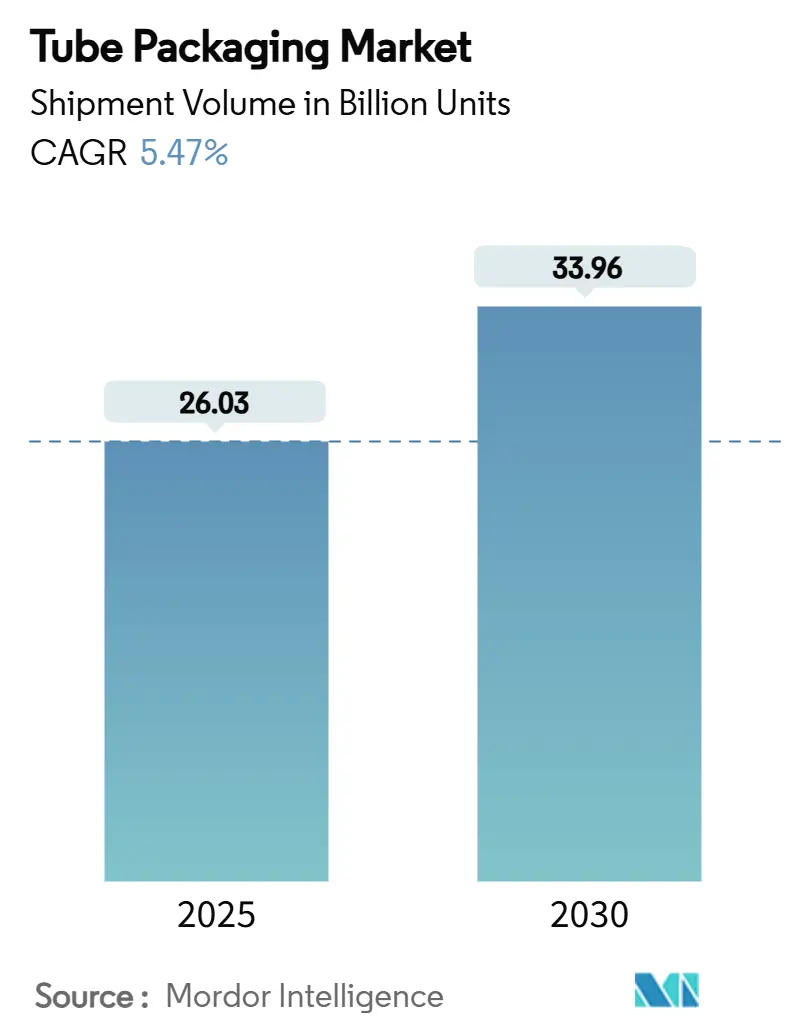

チューブ包装市場は、2025年には260.3億ユニットの規模に達し、2030年までに339.6億ユニットに成長すると予測されています。素材別では、プラスチックチューブが2024年の数量で68.14%を占め市場をリードしていますが、紙製およびバイオベースのフォーマットが年平均成長率(CAGR)8.53%で最も急速に成長しています。最終用途セグメントでは、食品用途が調味料やレディ・トゥ・イート製品の需要に支えられ、CAGR 8.21%で最も高い成長を示しています。モノマテリアルチューブは、EU規制により2030年までにすべての包装材がリサイクル可能となる要件があるため、リサイクルを簡素化しつつバリア性能を維持できることから注目を集めています。地域別では、アジア太平洋地域が世界の数量の38.43%を占め、FMCG(日用消費財)の拡大と消費者支出の増加により、CAGR 9.21%で成長すると見込まれています。AmcorとBerry Globalのような大規模な合併は、持続可能なイノベーションへの投資規模を拡大し、市場支配力を強化することで、中程度の市場集中度を維持する影響を与えています。

市場の推進要因としては、パーソナルケアおよび化粧品分野での需要増加、持続可能な包装に対する消費者の嗜好の高まり、モノマテリアルチューブを促進するリサイクル義務、利便性と多様性への需要増加、そしてハイブリッドバリア技術へのFMCG企業の設備投資が挙げられます。一方、市場の阻害要因には、代替品の存在、原材料の不足と価格変動、および製品適合性の制限による市場浸透の困難さがあります。

本レポートでは、サプライチェーン分析、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、原材料分析も行われています。競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAmcor plc、EPL Limited、Albea Groupなど主要23社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が詳細に記述されています。さらに、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パーソナルケアおよび化粧品における需要の増加

- 4.2.2 持続可能なパッケージングに対する消費者の嗜好の高まり

- 4.2.3 リサイクル義務がモノマテリアルチューブを後押し

- 4.2.4 利便性と汎用性に対する需要の増加

- 4.2.5 ハイブリッドバリア技術への世界のFMCG設備投資の推進

- 4.3 市場の制約

- 4.3.1 代替品の入手可能性

- 4.3.2 原材料の不足とコストの変動

- 4.3.3 限られた製品互換性が市場浸透を制限

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 原材料分析

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 プラスチックチューブ

- 5.1.1.1 ポリエチレン (PE) チューブ

- 5.1.1.2 ポリプロピレン (PP) チューブ

- 5.1.1.3 その他のプラスチックチューブ

- 5.1.2 アルミニウムチューブ

- 5.1.3 ラミネートチューブ

- 5.1.4 紙器/バイオベースチューブ

- 5.2 包装タイプ別

- 5.2.1 スクイーズおよび折りたたみ式

- 5.2.2 ツイスト

- 5.3 最終用途産業別

- 5.3.1 化粧品およびパーソナルケア

- 5.3.2 医薬品

- 5.3.3 食品

- 5.3.4 その他の最終用途産業

- 5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 EPL Limited

- 6.4.3 Albea Group

- 6.4.4 Hoffmann Neopac AG

- 6.4.5 CCL Industries Corp.

- 6.4.6 Tubex Aluminium Tubes

- 6.4.7 Huhtamaki Oyj

- 6.4.8 Montebello Packaging

- 6.4.9 LINHARDT Group GmbH

- 6.4.10 CTLpack Group, S.L.U.

- 6.4.11 Plastube Inc.

- 6.4.12 Unette Corporation

- 6.4.13 Scandolara S.p.A.

- 6.4.14 Alltub Deutschland GmbH

- 6.4.15 TUBETTIFICIO PERFEKTÜP S.r.l.

- 6.4.16 AptarGroup Inc.

- 6.4.17 Witoplast Kisielińscy Joint Stock Company

- 6.4.18 Mpack Poland Sp. z.o.o.

- 6.4.19 Viva Healthcare Packaging

- 6.4.20 Gp Plast Sp. z..o.o.

- 6.4.21 EPL Poland Sp. z.o.o.

- 6.4.22 Elpes sp. z.o. o.

- 6.4.23 ALPLA WERKE ALWIN LEHNER GMBH and CO KG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

チューブ包装は、柔軟な容器にペースト状、クリーム状、ジェル状などの内容物を充填し、押し出すことで使用する包装形態を指します。その最大の特長は、内容物の衛生的な保存と、必要な量を容易に取り出せる利便性にあります。また、携帯性に優れ、使用途中で内容物が空気に触れる面積が少ないため、品質保持にも寄与します。化粧品、医薬品、食品、工業製品など、幅広い分野で不可欠な包装として広く利用されています。

チューブ包装には、その素材や構造によって様々な種類が存在します。素材別では、まず最も一般的なのがプラスチックチューブです。ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などが主に使用され、柔軟性、加工のしやすさ、コストパフォーマンスに優れています。次に、ラミネートチューブは、複数の異なる素材を積層することで、プラスチックチューブ単体では得られない高いバリア性を持たせたものです。例えば、酸素や水蒸気の透過を防ぐアルミ箔やEVOH(エチレン・ビニルアルコール共重合体)などを中間層に挟むことで、内容物の酸化や変質を防ぎ、保存期間を延ばすことが可能です。化粧品や医薬品、一部の食品など、品質保持が特に重要な製品に用いられます。さらに、アルミチューブは、アルミニウムを素材とするもので、光、酸素、水蒸気を完全に遮断する究極のバリア性を提供します。内容物の品質劣化を極限まで抑えることができるため、特にデリケートな医薬品や一部の食品、強力な接着剤などに利用されます。一度凹むと元に戻らない特性がありますが、それが内容物の残量を示すという利点にもなります。構造別では、単層のモノレイヤーチューブと、多層のマルチレイヤーチューブがあり、用途に応じて使い分けられます。また、キャップの種類も多様で、スクリューキャップ、片手で開閉できるヒンジキャップ(ワンタッチキャップ)、ポンプ式、特定の用途に合わせた特殊ノズルなどがあります。

チューブ包装の用途は非常に広範です。化粧品分野では、洗顔料、ハンドクリーム、歯磨き粉、日焼け止め、ヘアケア製品など、日常的に使用される多くの製品に採用されています。医薬品分野では、軟膏、クリーム剤、ジェル剤といった外用薬の容器として不可欠であり、衛生的に正確な量を塗布できる点が重視されます。食品分野では、わさび、からし、練り梅、マヨネーズ、チョコレートスプレッド、ジャムなど、保存性と使い切りやすさが求められる製品に利用されています。工業製品では、接着剤、シーラント、塗料、潤滑剤などがチューブに充填され、作業現場での利便性を提供しています。その他、絵の具や文房具など、多岐にわたる製品でその特性が活かされています。

チューブ包装の製造には、様々な関連技術が用いられています。チューブ本体の製造技術としては、プラスチックチューブの胴部を形成する押し出し成形、ヘッド部やキャップを製造する射出成形、そしてこれらを一体成形するブロー成形などがあります。ラミネートチューブの場合は、まず多層のラミネートシートを製造し、それを筒状に加工して製管します。内容物をチューブに充填し、封止する技術も重要です。高速かつ高精度な自動充填機が用いられ、充填後にはチューブの底部を封止します。プラスチックやラミネートチューブではヒートシールが一般的ですが、アルミチューブでは折り曲げやかしめによって封止されます。また、開封前の品質を保持するために、チューブの口元にトップシール(インナーシール)を施すこともあります。製品の魅力を高めるための印刷・加工技術も進化しており、オフセット印刷、シルクスクリーン印刷、フレキソ印刷、ホットスタンプなど、多様な方法でデザインが施されます。さらに、ラベル貼付や、開封防止、偽造防止といったセキュリティ技術も導入されています。

市場背景を見ると、チューブ包装の需要は安定的に推移し、一部分野では成長を続けています。その背景には、消費者の利便性志向や衛生意識の高まりがあります。また、製品の多様化や小容量化が進む中で、チューブ包装は様々なニーズに対応できる柔軟性を持っています。特に新興国市場における生活水準の向上に伴い、化粧品やパーソナルケア製品の需要が拡大し、それに伴いチューブ包装の需要も増加しています。一方で、環境負荷への対応は喫緊の課題です。プラスチック廃棄物問題が世界的に注目される中、チューブ包装業界もリサイクル可能な素材への転換や、プラスチック使用量の削減が求められています。原材料価格の変動も、製造コストに影響を与える要因となっています。また、パウチやボトルなど、他の包装形態との競合も常に存在します。こうした中で、サステナビリティへの対応、具体的にはリサイクル素材の採用、バイオマスプラスチックの導入、モノマテリアル化(単一素材化)によるリサイクル性の向上、そしてユニバーサルデザインの追求や高機能化(バリア性、抗菌性など)が、現在の市場の主要なトレンドとなっています。

将来展望として、チューブ包装は環境対応と機能性向上、そしてデザインと利便性の追求がさらに進むと考えられます。環境対応の面では、リサイクル可能なモノマテリアルチューブの開発・普及が加速し、再生プラスチックやバイオマスプラスチック、さらには生分解性プラスチックの導入が一般的になるでしょう。軽量化も引き続き重要なテーマです。機能性の面では、より高度なバリア性を持つチューブが登場し、内容物の鮮度や効果を長期間維持できるようになります。抗菌・抗ウイルス機能を持つチューブや、IoT技術と連携したスマートパッケージング(使用状況の可視化など)も実用化が進む可能性があります。デザインと利便性の面では、パーソナライズされたデザインや、高齢者や子供にも使いやすいユニバーサルデザインの進化が期待されます。特殊なノズルやアプリケーターを搭載することで、新たな塗布方法や使用体験を提供するチューブも増えるでしょう。さらに、医療・介護分野での応用拡大や、サプリメント、栄養補助食品といった新分野への展開も進み、チューブ包装は私たちの生活の様々な場面で、より安全で便利、そして環境に優しい形で貢献していくことでしょう。