タグボートの世界市場:船種別(従来型タグボート、トラクタータグボート、アジマス船尾推進装置(ASD)市場規模2025年~2032年

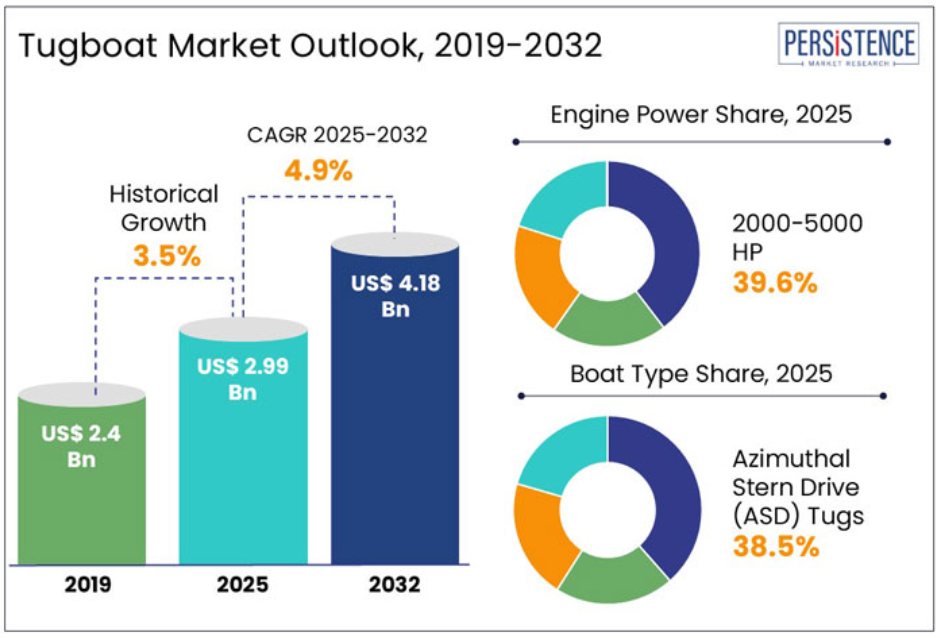

| 世界のタグボート市場は2025年に約29億9000万米ドルから2032年には約41億8000万米ドルに成長すると予測されており、年間平均成長率(CAGR)は4.9%と見込まれています。タグボートは海運業界の中で重要な役割を果たしており、環境への配慮や革新が進む中、効率的かつ持続可能なサービスが求められています。 特に、電気推進式やハイブリッド式のタグボートの需要が高まっており、業界のリーダーであるSvitzerは水素化処理植物油(HVO)を使用したバイオ燃料の導入に先駆者的役割を果たしています。2023年の海上貿易量の急増が示す通り、海上貿易の拡大はタグボートの需要をさらに引き上げる要因となっています。 市場の主なハイライトとして、北米が25.8%の市場シェアを占めており、東アジアの造船所が年間100隻近くの港湾支援船を生産しています。また、ASD(Azimuth Stern Drive)タグボートが主流となる見込みであり、2,000~5,000 HPのセグメントが39.6%の市場シェアを占める見通しです。 タグボート市場は2019年から2024年にかけてCAGR3.5%で成長しており、港湾の近代化や船隊のアップグレード、環境規制の厳格化が影響しています。特に、排出ガスゼロのタグボートが市場の成長を加速させる要因となっており、造船会社はゼロエミッション技術の開発に注力しています。 一方で、持続可能な港湾支援船のためのインフラ不足や既存船舶のライフサイクルの長期化が市場の成長を制約する要因となっています。これに対処するためには、充電ステーションや水素補給施設の整備が必要です。 市場の成長機会としては、先進的なタグボート技術を追求する共同事業の拡大が挙げられます。特にアダニ・ポートズとコチン・シップヤードの契約締結や、Svitzerのブラジルでの新たな船舶開発が注目されます。タグボート業界は、技術革新や持続可能性の向上を図ることで、競争優位性を確立しつつあります。 今後、電気推進やハイブリッドシステムの導入が進み、タグボート市場はよりクリーンで持続可能な方向へと進化していくことが期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

Tugboat Market by Engine Type (8000 HP), Boat Type (Conventional tug, Tractor Tug, Azimuthal Stern Drive (ASD) Tugs, Others) Service Type (Harbour Assistance, Towage & Salvage, Escort Services, Offshore Support, Ice-Breaking, Others), Fuel Type ( Diesel, Gasoline, Electric) and Regional Analysis

タグボート市場規模と傾向分析

世界のタグボート市場規模は、2025年の29億9000万米ドルから、2032年には41億8000万米ドルに拡大すると予想されています。2025年から2032年までの年間平均成長率(CAGR)は4.9%と予測されています。

海運業界の核心部で、静かでありながら強力な変革が進行中です。港湾の要として知られるタグボートは、これまで以上に持続可能性とイノベーションを積極的に取り入れています。

艦隊の近代化、環境に優しい設計、電気推進式タグボートの台頭により、業界はよりクリーンで効率的な未来へと舵を切っています。

- 曳船サービスのグローバルリーダーである Svitzer は、水素化処理植物油 (HVO) バイオ燃料の採用における先駆者として台頭し、英国の船隊の持続可能性を大幅に高めています。オーストラリアとヨーロッパへの事業拡大という野心的な計画を持つ Svitzer は、より環境に優しい代替手段が可能であるだけでなく、実用的なものであることを証明しています。

- Persistence Market Research の調査によると、2023 年の世界の海上貿易量は 122 億 9,200 万トンに急増し、2022 年の落ち込みから 2.4% の増加となる見通しです。予測期間中は、このセクターは 2024 年に 2% の成長を見込み、2029 年まで年平均 2.4% の成長を維持すると予測されており、強い経済回復力と世界的な圧力緩和を予感させます。

海上貿易の拡大が続く中、効率的で持続可能なタグボートの需要は増加の一途をたどるでしょう。代替燃料や最先端の船舶設計がますます重視される中、この業界は変化に対応しているだけでなく、その先駆者としての役割も果たしています。イノベーションを取り入れることで、タグボートは静かな支援者から、より環境に優しく、より持続可能な海運の未来を支える重要な役割を担う存在へと進化しています。

市場の主なハイライト

- 北米は、堅調な海洋経済と船隊の近代化への投資を背景に、25.8% の市場シェアを占めています。

- 東アジアの造船所は年間 100 隻近くの港湾支援船を生産しており、中国、日本、韓国が世界出荷台数をリードしています。

- ASD(Azimuth Stern Drive)タグボートは、その操縦性と効率性から 2024 年には 38.5% の市場シェアを占め、主流となる見通しです。

- バッテリー式およびハイブリッド式のタグボートが注目を集めており、Svitzer はゼロエミッション船への投資を行っています。

- HVO および LNG 駆動のタグボートの使用も増加しており、Svitzer は HVO 船隊をオーストラリアおよびヨーロッパにも拡大しています。

- 世界的な船隊の拡大と買収により、2025 年には曳航サービスの種類が市場シェアの 14% を占める見通しです。

- 2,000~5,000 HP セグメントは、中出力船舶の需要拡大に対応し、39.6% の市場シェアを占めると予想されます。

これまでの成長と今後の見通し

船隊の近代化の中で安定した成長

タグボート市場は、急速に変化する海運業界の需要に対応し、着実に進化してきました。2019年から2024年にかけて、このセクターは緩やかな成長を続け、CAGR 3.5%の成長率を達成しました。このCAGRは、世界貿易の拡大、港湾の拡張、および船隊の近代化に向けた強い動きを反映したものです。

造船会社は、より大きく、より強力なタグボートの設計だけでなく、燃料効率と環境規制への適合にも注力し、船舶が厳しい排出規制を確実に満たすように努めました。

運航事業者が性能と環境への責任のバランスをとる方法を模索する中、ハイブリッド推進および NOx 削減技術の採用が勢いを増しました。

- その画期的な出来事のひとつは、2020年7月20日に米国運輸省 SLSDC が、60年以上ぶりにセントローレンス海路で就航する米国建造の船舶「SEAWAY GUARDIAN」の就航を委託したことです。

排出ガスゼロの曳航船への動きが市場を後押し

業界は将来を見据え、成長は加速し、2025年から2032年までのCAGRは4.9%と予測されています。しかし、この次の拡大段階は、単に数字の成長だけでなく、持続可能性も重要になります。

海運業界は、より厳しい排出規制と、効率的で環境に優しい港湾運営のニーズの高まりを背景に、バッテリー式電気推進システムおよびハイブリッド推進システムの時代に入っています。

造船会社はゼロエミッション船舶の開発に注力しており、海運事業者はカーボンニュートラル目標との整合性を重視した投資を強化し、グローバルな規制に先んじる戦略を推進しています。

- この転換の好例が、2025年1月15日にスヴィッツァーがレスンド海峡での運航向けにバッテリー駆動船を発注したことです。この船舶は、スヴィッツァーの脱炭素化へのコミットメントを再確認する大胆な宣言であり、排出ガスゼロの曳航サービスにおける新たな基準を確立しました。

タグボート業界の未来は、もはやパワーと性能だけではありません。それは、進歩、持続可能性、そしてよりクリーンでグリーンな海の世界を航行するというコミットメントにあるのです。

市場動向

市場の成長要因

革新的な推進システムとスマート造船 海上支援の再定義

タグボート業界は、戦略的パートナーシップ、船隊のアップグレード、および先進的な推進システムによって、急速な変革を遂げています。造船会社は、船舶の能力強化を目的とした重要な契約を通じて、グローバルな事業展開を拡大しています。

- ダメン・シップヤーズがリトアニア国防資源庁と締結したASD Tug 3010の契約は、高性能な海軍支援船への投資拡大を浮き彫りにしています。

- ダメンとスリランカ・シッピング・カンパニー・リミテッドの提携は、同社が南アジア地域への現代的な港湾支援船の初供給を実現し、同地域での存在感を強化しています。

これらの動向は、商業部門と防衛部門の両方で、効率的で技術駆動型の作業船の需要が高まっていることを示しています。

標準化された生産モデルと高度な推進技術は、船隊の効率と性能を一新しています。

- ダメンは、需要の高い船種を事前に建造しておくという戦略により、スリランカ・シッピング・カンパニー社への 2 隻の ASD 2312 の迅速な引き渡しなど、迅速な配備を実現しています。

- サンマル・シップヤーズはシュトットルとの提携を強化し、同社のアップグレードされた作業船シリーズにおける舵推進装置の独占供給業者となりました。

シュトットルの推進システムを統合することで、これらの船舶は最大60トンのボルトプルを実現し、操縦性や運用能力を向上させます。この業界全体のハイパフォーマンスソリューションへの取り組みは、コスト効率的で信頼性の高い船舶運用を確保します。

持続可能性は、港湾と運航会社が環境配慮型ソリューションを優先する中、海上支援の未来を形作る主要な要因となっています。

- ダメン・シップヤーズは、EU規制に準拠した責任ある船舶廃棄を促進するため、循環型解体・リサイクルイニシアチブを立ち上げました。

- サンマル・シップヤーズは、ElectRAクラスなどのバッテリー電気推進モデルの開発を進め、業界の脱炭素化への移行を強調しています。

バッテリー駆動の推進力を統合することで、これらの次世代作業船は、運用効率を維持しながら排出量を大幅に削減します。規制の圧力が高まる中、環境に配慮した設計の需要は増加しており、メーカーは持続可能な船舶の建造におけるイノベーションの加速を迫られています。

市場抑制要因

持続可能な港湾支援船のためのインフラのギャップと既存船舶のライフサイクルの長期化が市場の成長を制約

持続可能性への移行は、グリーン技術をサポートするインフラの不足により妨げられています。一部の企業は電気式やメタンオール駆動の船舶への投資を進めていますが、充電ステーション、水素補給施設、メタンオール補給施設を備えた港湾の拡大が不可欠です。これらの施設が整わない限り、環境に優しい港湾曳船の統合は現実的ではなく、クリーンな運営への移行が制限されます。

船隊の老朽化も近代化をさらに遅らせており、多くの支援船は予想寿命を超えて運用されています。交換コストが高く、古い船に電気エンジンや代替燃料エンジンを後付けする作業が複雑であるため、事業者はアップグレードを躊躇しています。このような旧式モデルへの依存は、持続可能性への取り組みを遅らせ、業界が世界のクリーンエネルギー目標に歩調を合わせることが困難になっています。

主な市場機会

先進的なタグボート技術の道を開く共同事業

海運支援船舶業界は、艦隊の近代化と運用効率の向上を目的とした戦略的協業を通じて、急速な技術革新が進んでいます。

- アダニ・ポートズがコチン・シップヤード・リミテッドとインドで最先端の港湾船舶を建造する契約を締結したことは、『メイク・イン・インド』と『アタマンニルバー・バーラト』イニシアチブの後押しを受け、造船業界における国内製造と自給自足への重視が高まっていることを示しています.

このような提携は、技術的に高度な海上支援船の需要の高まりを、国内外のメーカーが活用する大きなチャンスとなっています。

また、世界の大手事業者は、市場の成長と海洋インフラの強化につながる重要な事業にも取り組んでいます。

- Svitzer は、Shipyard Rio Maguari と提携し、ブラジルで 2300 隻の Rampart シリーズ船舶を開発することで、穀物、石油、金属などの重要な輸出拠点である同国の港湾運営を強化しています。

これらの動向は、複雑な港湾作業やオフショア作業に対応する高出力・多機能支援船の需要を喚起し、効率性と安全性を重視する造船会社や技術提供企業の機会を強化しています。

次世代艦隊のアップグレードへの投資拡大は、持続可能で高技術な船舶ソリューションの機会をさらに加速しています。

- Crowleyがサンディエゴで全電気推進のeWolfを導入し、専用充電ステーションを併設したことは、環境配慮型海洋運航への移行を象徴しています.

港湾や海運会社がより環境に優しい技術を採用するにつれて、電気推進、代替燃料、自律航行システムに特化したメーカーやイノベーターは、このセクターの変革の恩恵を受けるでしょう。

タグボート市場の洞察と動向

燃料の種類に関する洞察

持続可能性と規制の圧力により、電気駆動の支援船の採用が拡大

燃料の種類別分類において、電気推進セグメントは新興カテゴリーであり、現在 42% のシェアを占めており、今後数年間で大幅な成長が見込まれています。

港湾や船隊運営会社が持続可能性と排出削減を優先する中、電気海洋支援船が注目されています。大容量のバッテリーシステムと陸上充電インフラを備えたこれらの船舶は、従来の燃料推進型船舶に代わる、よりクリーンな代替手段となっています。

この分野における主な開発は、海洋の電動化ソリューションの採用拡大を反映しています。

- サンマル・シップヤーズがカナダのカナダ・ハイシー・マリンに3隻の全電気推進モデル(ハイシー・ブレイブ、ハイシー・ワミス、ハイシー・ウィーギット)を納入したことは、業界のCO₂排出量削減へのコミットメントを強調しており、年間10,000トンの削減が見込まれています。

- SAAM Towage がバンクーバーの Neptune Terminal に Dynamo I および Dynamo II を統合したことは、Teck Resources の持続可能性の目標と一致しており、2030 年までに船舶の排出強度を 40% 削減することに貢献しています。

グリーンな港湾運営に対する世界的な需要の高まりにより、主要地域における電気およびハイブリッド電気の海上支援船への投資が加速し、このセグメントの長期的な潜在力がさらに強化される見通しです。

サービスタイプの洞察

戦略的な買収と世界的な船隊の拡大により、2025年には曳船サービスが市場シェアの 14% を占めると予想されます。

港湾がグリーン化が進む中、ハイブリッドおよび電気推進システムに注力する曳船事業者は、進化する市場環境において競争優位性を発揮すると予想されます。

技術の進歩と持続可能性への取り組みにより、曳船セグメントは再編成が進んでおり、事業者は高性能で環境に優しい船隊を優先しています。

- スヴィッツァーがブラジルで次世代のTRAnsverse 2900とRampart 2300シリーズ船舶への投資は、操縦性、燃料効率、厳格な環境規制への準拠に対する需要を反映しています。

Boluda Towage は Smit Lamnalco を買収し、世界最大の曳船事業者に躍進、オーストラリア、中東、西アフリカなどの主要海域における業務効率の向上を図っています。この統合の傾向は競争を激化させ、世界貿易や港湾インフラの進化するニーズに応えるため、船隊運営会社の能力強化を後押ししています。

地域別分析

東アジアにおける港湾支援船の需要は増加し、市場シェアの 22.5% を占める見通し

東アジアは、船舶建造において依然として圧倒的な強さを誇っており、この地域の造船所は年間 100 隻近くの港湾支援船を建造しています。2022 年 11 月半ばまでに、約 75 隻の同船が引き渡され、国内および国際的な港湾業務を支えています。この需要の主な要因は、超大型コンテナ船を含む大型船舶に対応するための艦隊の近代化ニーズです。

中国の造船会社、特に江蘇省鎮江造船所が生産をリードし、少なくとも24隻を納入し、さらに10隻を起工しました。これらの新造船は、異なる運用要件に対応するため、多様な出力容量を備えたアジマス・スターン・ドライブ(ASD)推進システムを採用しています。

中国以外では、日本、韓国、東南アジアの造船所も国際注文の履行に活発でした。広州順海造船所はインドとミャンマーの運航会社向けに港湾支援船を納入し、中国のチェオリー造船所はフィリピンのLNGターミナル運営向けに護衛船の供給に注力しました。

日本の造船所は、インドの Adani Harbour Services 向けに特殊船を建造しました。インドネシアとマレーシアの造船会社も、国内および地域貿易ルートを支援するための新造船の受注を複数獲得し、大きな役割を果たしました。こうした堅調な造船活動は、世界的な港湾業務の進化するニーズに応える上で、東アジアが果たす重要な役割を浮き彫りにしています。

経済成長と船舶製造への巨額投資が北米市場シェアを押し上げる

北米は、その堅調な海洋経済を背景に、世界市場で大きなシェアを占めています。海洋経済衛星勘定(MESA)によると、2022年の米国の海洋セクターの経済への貢献額は4,760億米ドルに達し、同国のGDPの2%近くを占めています。

この産業は 7,770 億ドルの売上高を生み出し、240 万人の雇用を支え、国の経済成長におけるその重要性を浮き彫りにしています。港湾インフラへの投資、船隊の近代化、海上貿易の増加により、この地域の主要港ではタグボートの需要が引き続き高まっています。

市場の競争環境

造船会社が持続可能性、効率性、および先進的な推進技術に注力する中、タグボート市場では競争が激化しています。Damen Shipyards や Sanmar Shipyards などの企業は、ハイブリッドおよび電気タグボートの開発で先駆けており、Cochin Shipyard や Cheoy Lee Shipyards などの企業は、地域内の需要に対応しています。

Voith や SCHOTTEL などの推進システムの専門企業との戦略的提携により、船舶の操縦性と燃料効率が向上しています。港湾および海洋事業者が排出量の削減を推進する中、業界はバッテリー駆動およびハイブリッドソリューションを急速に採用しており、市場の長期的な変革が進んでいます。

最近の業界動向

- 2024年11月、Damen Shipyards Groupはアントワープ・ブルージュ港に6隻のRSD Tugs 2513を納入しました。そのうち1隻は、ゼロエミッション運航に対応する初の完全電気式RSD-E Tug 2513です。残りの5隻にはDamen Marine NOx Reduction Systemsが搭載され、IMO Tier III基準に準拠しています。これは、同港が2050年までのカーボンニュートラル目標と一致しています。

- 2024年10月、Sanmar Shipyards は、BOTA? Petroleum Pipeline Corporation 向けに 4 隻の電気タグボートの建造を開始しました。このプロジェクトは、トルコにおける持続可能な曳航業務を強化し、環境に優しい海事ソリューションへの移行を強調するものです。

市場区分

エンジン出力別

- 2000 HP 未満

- 2000-5000 HP

- 5000-8000 HP

- 8000 HP 以上

船種別

- 従来型タグボート

- トラクタータグ

- アジマス船尾推進装置(ASD)タグ

- その他

サービス種類別

- 港湾支援

- 曳航および救助

- エスコートサービス

- オフショアサポート

- 砕氷

- その他

燃料の種類別

- ディーゼル

- ガソリン

- 電気

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

1. 概要

1.1. 2025年から2032年の世界のタグボート市場の概要

1.2. 2025年から2032年の市場機会評価(10億米ドル

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. 製品ライフサイクル分析

2.4. タグボート市場:バリューチェーン

2.4.1. 原材料サプライヤー一覧

2.4.2. メーカー一覧

2.4.3. 流通業者一覧

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. 新型コロナの影響評価

2.7. PESTLE 分析

2.8. ポーターの 5 つの力分析

2.9. 地政学的緊張:市場への影響

2.10. 規制およびサービスタイプの状況

3. マクロ経済要因

3.1. 世界のセクター別見通し

3.2. 世界の GDP 成長見通し

3.3. 世界の親市場の概要

4. 2019 年から 2032 年までの価格動向分析

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. エンジン出力/ボートタイプ/サービスタイプ別価格

4.4. 地域別価格および製品嗜好

5. 世界のタグボート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

5.1. 主なハイライト

5.1.1. 市場規模および前年比成長率

5.1.2. 絶対的な機会(ドル

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 2019年から2024年の過去の市場規模分析

5.2.2. 2025年から2032年の現在の市場規模予測

5.3. 世界のタグボート市場の見通し:エンジン出力

5.3.1. はじめに/主な調査結果

5.3.2. エンジン出力別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)および数量(台)の分析

5.3.3. エンジン出力別、2025 年から 2032 年までの現在の市場規模(10 億米ドル)および数量(台)の予測

5.3.3.1. 2000 HP 未満

5.3.3.2. 2000~5000 HP

5.3.3.3. 5000~8000 HP

5.3.3.4. 8000 HP 以上

5.4. 市場の魅力度分析:エンジン出力

5.5. 世界のタグボート市場の見通し:船の種類別

5.5.1. 概要/主な調査結果

5.5.2. 2019 年から 2024 年までの船舶の種類別市場規模(10 億米ドル)および数量(台)の分析

5.5.3. 2025 年から 2032 年までの船舶の種類別市場規模(10 億米ドル)および数量(台)の予測

5.5.3.1. 従来品

5.5.3.2. トラクタータグ

5.5.3.3. アジムス・スターンドライブ(ASD)タグボート

5.5.3.4. その他

5.6. 市場の魅力度分析:船舶の種類別

5.7. 世界のタグボート市場の見通し:サービスタイプ別

5.7.1. 概要/主な調査結果

5.7.2. 2019 年から 2024 年までのサービス種類別市場規模(10 億米ドル)および数量(台)の分析

5.7.3. 2025 年から 2032 年までのサービス種類別市場規模(10 億米ドル)および数量(台)の予測

5.7.3.1. 港湾支援

5.7.3.2. 曳航および救助

5.7.3.3. 護衛サービス

5.7.3.4. オフショアサポート

5.7.3.5. 砕氷

5.7.3.6. その他

5.8. 市場の魅力度分析:サービスタイプ別

5.9. 世界のタグボート市場の見通し:燃料タイプ別

5.9.1. 概要/主な調査結果

5.9.2. 2019 年から 2024 年までの燃料タイプ別市場規模(10 億米ドル)および数量(台)の分析

5.9.3. 2025 年から 2032 年までの燃料タイプ別市場規模(10 億米ドル)および数量(台)の予測

5.9.3.1. ディーゼル

5.9.3.2. ガソリン

5.9.3.3. 電気

5.10. 市場の魅力度分析:燃料の種類

6. 世界のタグボート市場の見通し:地域別

6.1. 主なハイライト

6.2. 2019年から2024年までの地域別市場規模(10億米ドル)および数量(台数)の分析

6.3. 2025年から2032年までの地域別市場規模(10億米ドル)および数量(台)予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域

7. 北米のタグボート市場の見通し:過去(2019-2024)および予測(2025-2032)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019-2024年の過去の市場規模(10億米ドル)および数量(台数)分析

7.3.1. 国別

7.3.2. エンジン出力別

7.3.3. 船の種類別

7.3.4. サービス種類別

7.3.5. 燃料種類別

7.4. 2025年から2032年までの国別現在の市場規模(10億米ドル)および数量(台)予測

7.4.1. 米国

7.4.2. カナダ

7.5. エンジン出力別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

7.5.1. 2000 HP未満

7.5.2. 2000~5000 HP

7.5.3. 5000~8000 HP

7.5.4. 8000 HP 以上

7.6. 2025 年から 2032 年までの船舶の種類別市場規模(10 億米ドル)および数量(台)予測

7.6.1. 従来型タグボート

7.6.2. トラクタータグボート

7.6.3. アジムススターンドライブ(ASD)タグボート

7.6.4. その他

7.7. 2025年から2032年までのサービス種類別現在の市場規模(10億米ドル)および数量(台)予測

7.7.1. 港湾支援

7.7.2. 曳航および救助

7.7.3. 護衛サービス

7.7.4. オフショアサポート

7.7.5. 砕氷

7.7.6. その他

7.8. 燃料の種類別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

7.8.1. ディーゼル

7.8.2. ガソリン

7.8.3. 電気

7.9. 市場の魅力度分析

8. ヨーロッパのタグボート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2024年の過去の市場規模(10億米ドル)および数量(台数)分析

8.3.1. 国別

8.3.2. エンジン出力別

8.3.3. 船の種類別

8.3.4. サービス種類別

8.3.5. 燃料種類別

8.4. 2025年から2032年までの国別市場規模(10億米ドル)および数量(台)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. ヨーロッパその他

8.5. エンジン出力別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

8.5.1. 2000 HP未満

8.5.2. 2000~5000 HP

8.5.3. 5000~8000 HP

8.5.4. 8000 HP 以上

8.6. 2025年から2032年までの船舶の種類別市場規模(10億米ドル)および数量(台)予測

8.6.1. 従来型タグボート

8.6.2. トラクタータグボート

8.6.3. アジムススターンドライブ(ASD)タグボート

8.6.4. その他

8.7. 2025年から2032年までのサービス種類別現在の市場規模(10億米ドル)および数量(台)予測

8.7.1. 港湾支援

8.7.2. 曳航および救助

8.7.3. 護衛サービス

8.7.4. オフショアサポート

8.7.5. 砕氷

8.7.6. その他

8.8. 燃料の種類別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

8.8.1. ディーゼル

8.8.2. ガソリン

8.8.3. 電気

8.9. 市場の魅力度分析

9. 東アジアのタグボート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2024年の過去の市場規模(10億米ドル)および数量(台数)分析

9.3.1. 国別

9.3.2. エンジン出力別

9.3.3. 船の種類別

9.3.4. サービス種類別

9.3.5. 燃料種類別

9.4. 2025年から2032年までの国別市場規模(10億米ドル)および数量(台)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 2025年から2032年までのエンジン出力別市場規模(10億米ドル)および数量(台)予測

9.5.1. 2000 HP未満

9.5.2. 2000~5000 HP

9.5.3. 5000~8000 HP

9.5.4. 8000 HP以上

9.6. 2025年から2032年までの船舶の種類別市場規模(10億米ドル)および数量(台)予測

9.6.1. 従来型タグボート

9.6.2. トラクタータグボート

9.6.3. アジムススターンドライブ(ASD)タグボート

9.6.4. その他

9.7. 2025年から2032年までのサービス種類別現在の市場規模(10億米ドル)および数量(台)予測

9.7.1. 港湾支援

9.7.2. 曳航および救助

9.7.3. 護衛サービス

9.7.4. オフショアサポート

9.7.5. 砕氷

9.7.6. その他

9.8. 燃料の種類別現在の市場規模(10億米ドル)および数量(単位)予測、2025年~2032年

9.8.1. ディーゼル

9.8.2. ガソリン

9.8.3. 電気

9.9. 市場の魅力度分析

10. 南アジアおよびオセアニアのタグボート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2024年の過去の市場規模(10億米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. エンジン出力別

10.3.3. 船の種類別

10.3.4. サービス種類別

10.3.5. 燃料種類別

10.4. 2025年から2032年までの国別現在の市場規模(10億米ドル)および数量(台)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジアおよびオセアニアその他

10.5. 2025年から2032年までのエンジン出力別市場規模(10億米ドル)および数量(台)の予測

10.5.1. 2000 HP未満

10.5.2. 2000~5000 HP

10.5.3. 5000~8000 HP

10.5.4. 8000 HP 以上

10.6. 2025年から2032年までの船舶の種類別市場規模(10億米ドル)および数量(台)の予測

10.6.1. 従来型タグボート

10.6.2. トラクタータグ

10.6.3. アジムススターンドライブ(ASD)タグ

10.6.4. その他

10.7. 2025年から2032年までのサービス種類別現在の市場規模(10億米ドル)および数量(台)予測

10.7.1. 港湾支援

10.7.2. 曳航および救助

10.7.3. 護衛サービス

10.7.4. オフショアサポート

10.7.5. 砕氷

10.7.6. その他

10.8. 燃料の種類別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

10.8.1. ディーゼル

10.8.2. ガソリン

10.8.3. 電気

10.9. 市場の魅力度分析

11. 中南米のタグボート市場の見通し:過去(2019-2024)および予測(2025-2032)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019-2024 年の過去の市場規模(10 億米ドル)および数量(台)分析

11.3.1. 国別

11.3.2. エンジン出力別

11.3.3. 船の種類別

11.3.4. サービス種類別

11.3.5. 燃料種類別

11.4. 2025年から2032年までの国別市場規模(10億米ドル)および数量(台)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. 2025年から2032年までのエンジン出力別市場規模(10億米ドル)および数量(台)予測

11.5.1. 2000 HP未満

11.5.2. 2000-5000 HP

11.5.3. 5000-8000 HP

11.5.4. 8000 HP超

11.6. 2025年から2032年までの船舶の種類別市場規模(10億米ドル)および数量(台)予測

11.6.1. 従来型タグボート

11.6.2. トラクタータグボート

11.6.3. アジムススターンドライブ(ASD)タグボート

11.6.4. その他

11.7. 2025年から2032年までのサービス種類別現在の市場規模(10億米ドル)および数量(台)予測

11.7.1. 港湾支援

11.7.2. 曳航および救助

11.7.3. 護衛サービス

11.7.4. オフショアサポート

11.7.5. 砕氷

11.7.6. その他

11.8. 燃料の種類別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

11.8.1. ディーゼル

11.8.2. ガソリン

11.8.3. 電気

11.9. 市場の魅力度分析

12. 中東・アフリカのタグボート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2024年の市場規模(10億米ドル)および数量(台)の分析

12.3.1. 国別

12.3.2. エンジン出力別

12.3.3. 船の種類別

12.3.4. サービス種類別

12.3.5. 燃料種類別

12.4. 2025年から2032年までの国別市場規模(10億米ドル)および数量(台)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東・アフリカその他

12.5. エンジン出力別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

12.5.1. 2000 HP未満

12.5.2. 2000-5000 HP

12.5.3. 5000-8000 HP

12.5.4. 8000 HP 以上

12.6. 2025年から2032年までの船舶の種類別市場規模(10億米ドル)および数量(台)の予測

12.6.1. 従来型タグボート

12.6.2. トラクタータグ

12.6.3. アジムススターンドライブ(ASD)タグ

12.6.4. その他

12.7. 2025年から2032年までのサービス種類別現在の市場規模(10億米ドル)および数量(台)予測

12.7.1. 港湾支援

12.7.2. 曳航および救助

12.7.3. 護衛サービス

12.7.4. オフショアサポート

12.7.5. 砕氷

12.7.6. その他

12.8. 燃料の種類別現在の市場規模(10億米ドル)および数量(台)予測、2025年~2032年

12.8.1. ディーゼル

12.8.2. ガソリン

12.8.3. 電気

12.9. 市場の魅力度分析

13. 競争環境

13.1. 市場シェア分析、2024年

13.2. 市場構造

13.2.1. 市場別の競争の激しさのマップ

13.2.2. 競争ダッシュボード

13.2.3. 表見生産能力

13.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

13.3.1. ダメン・シップヤード・グループ

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. サンマル・シップヤーズ

13.3.3. レンジャー・タッグス。

13.3.4. ODC マリン

13.3.5. グラディング・ハーン

13.3.6. メルレ

13.3.7. ノーフォーク・タッグ・カンパニー

13.3.8. SYM ナバル

13.3.9. クロウリー・マリン・コーポレーション

13.3.10. コチン・シップヤード・リミテッド

13.3.11. チョイ・リー・シップヤードズ・リミテッド

13.3.12. モル・グループ

13.4. 注:企業リストは網羅的なものではありません。研究の進行に伴い、追加される可能性があります。

14. 付録

14.1. 研究方法論

14.2. 研究仮定

14.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***