マグロ市場 規模・シェア分析 成長トレンドと予測 (2026年~2031年)

マグロ市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に分類されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格動向分析などが含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マグロ市場規模、シェア、業界成長レポート2031の概要

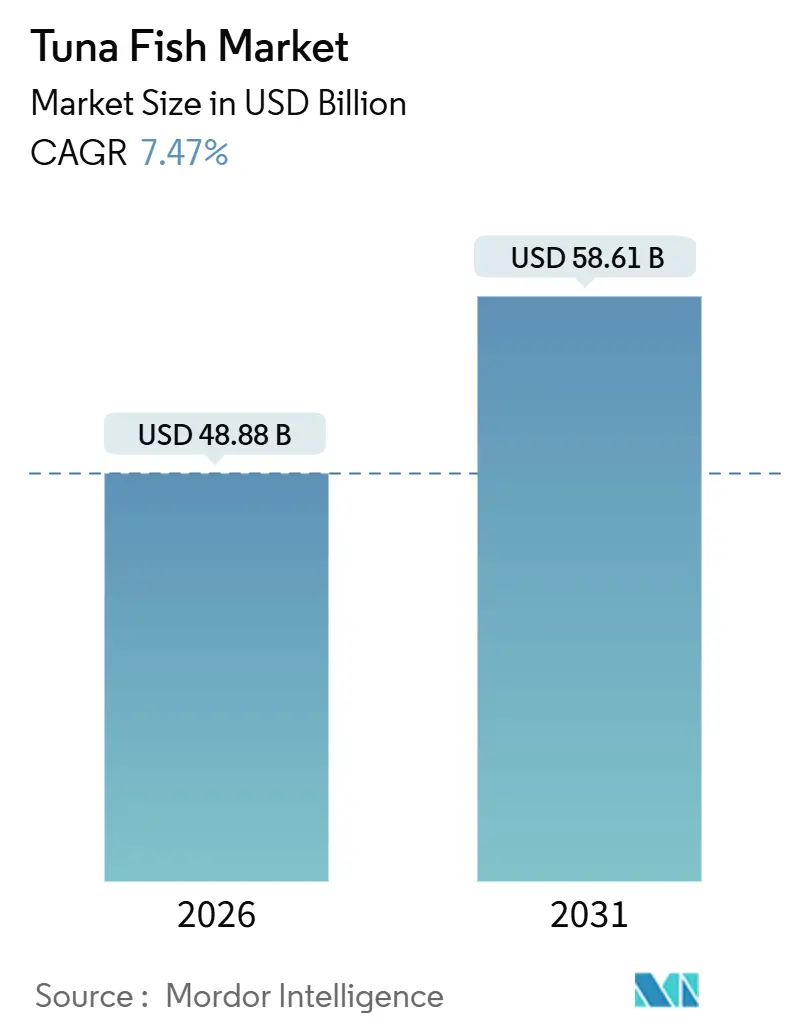

マグロ市場は、2026年には488.8億米ドルに達し、2031年までに586.1億米ドルに成長すると予測されており、年平均成長率(CAGR)は7.47%です。この成長は、寿司グレードのマグロに対する需要の増加、クロマグロの漁獲枠の回復、そして閉鎖循環式孵化技術の商業化によって支えられています。地域別では、アジア太平洋地域が数量と金額の両面で市場を牽引していますが、中東地域が最も速い成長を見せています。特にトルコとアラブ首長国連邦では、沖合養殖が拡大しています。欧州連合(EU)と米国における電子トレーサビリティの義務化は、認証された事業者への集約を促し、小売業者のScope-3排出量削減目標は、低環境負荷の陸上養殖システムへの投資を加速させています。競争の焦点は、天然の稚魚に依存する畜養から、稚魚の供給を安定させ、投入コストを抑制できる完全養殖へと移行しています。

主要なレポートのポイント

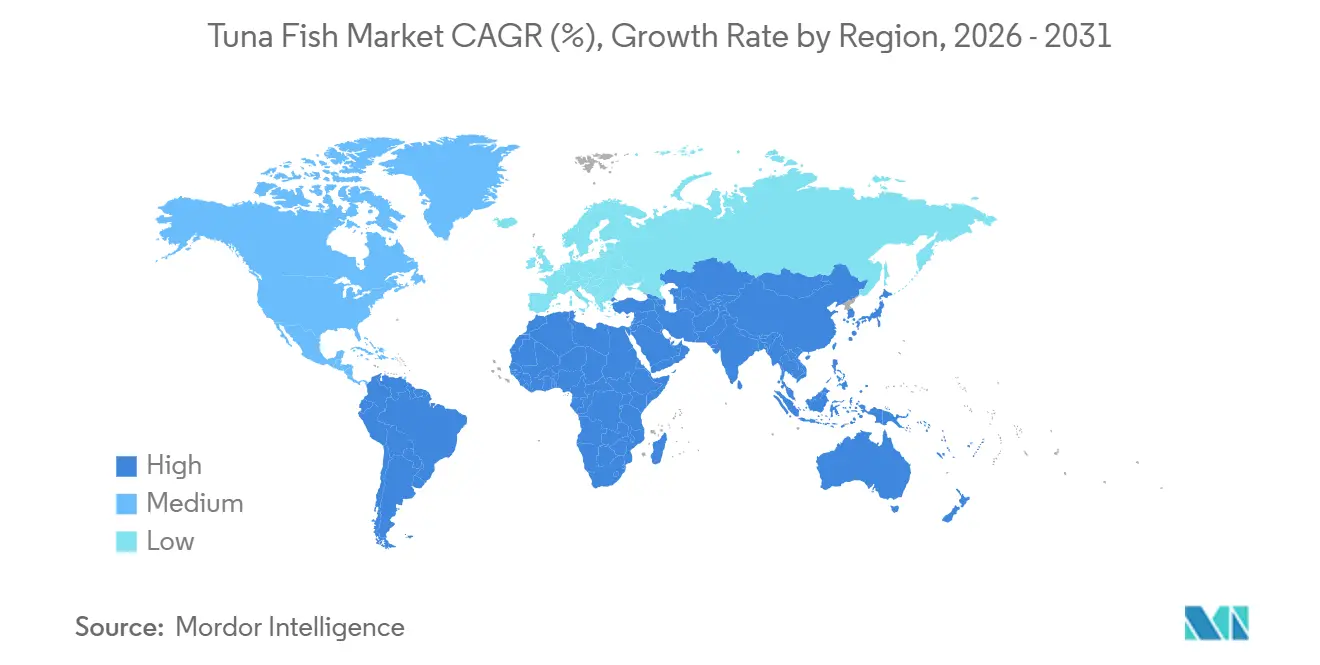

地理的に見ると、2025年にはアジア太平洋地域が養殖マグロ市場規模の43.0%を占めました。一方、中東地域は2031年までに年平均成長率7.6%で最も速い成長を遂げると予測されています。

世界のマグロ市場のトレンドと洞察

市場の推進要因

1. 資源回復後のクロマグロ漁獲枠の回復

太平洋クロマグロの資源量は2024年に未漁獲水準の23.2%まで回復し、これにより日本、メキシコ、米国では2027年までに畜養能力が8%増加しました。大西洋では、国際大西洋まぐろ類保存委員会(ICCAT)が2025年11月にEUのクロマグロ漁獲枠を17%引き上げ、スペインとマルタの事業者は追加の2,800トンを日本の商社に固定プレミアムで迅速に事前販売しました。漁船と養殖生け簀を所有する垂直統合型企業は、あらゆる段階で価値を獲得できる一方、小規模な畜養業者は稚魚のスポット市場で価格受容者となっています。電子漁獲証明書はコンプライアンスの障壁として機能し、認証された事業者を統合し、以前は高価なヘッジ戦略を必要とした稚魚価格を安定させています。

2. 寿司グレードのタンパク質に対する世界的な需要の増加

2024年の日本の初競りでは、238キログラムのクロマグロに1億1400万円(約76万米ドル)の落札価格がつき、プレミアム価格の持続性を示しました。2024年には、北米と欧州でホテル、レストラン、ケータリング(HORECA)部門の回復により、寿司グレードのマグロの使用量が前年比14%増加し、ノブのようなチェーン店は長期供給契約を確保しました。小売市場への浸透も進み、ドイツのスーパーマーケットでは海洋管理協議会(MSC)認証の刺身が販売されています。養殖マグロは年間を通じて安定した供給と脂肪含有量を提供し、メニュー計画のリスクを低減し、インフレ時でも粗利益を確保するのに役立っています。

3. 閉鎖循環式孵化技術の商業化

スペイン海洋研究所は、2023年7月にマサロン施設でヨーロッパ初の閉鎖循環式クロマグロの産卵に成功しました。近畿大学はアジア太平洋地域でそのプロトコルをライセンス供与しており、オーストラリアのクリーンシーズ社は2024年の稚魚の100%を自社孵化場で調達しました。天然稚魚への依存をなくすことで、バイオセキュリティが向上し、需要に応じた放流が可能になり、飼料効率を改善する選択的育種への道が開かれます。50万匹の稚魚を生産する施設には1500万米ドルの高額な設備投資が必要ですが、これは先行企業を支援し、低コストの新規参入者を阻む障壁となっています。

4. 主要輸入国における電子漁獲証明書(e-BCD)および電子漁獲書類制度(e-CDS)トレーサビリティの義務化

EU規則2023/2833により、2024年1月から電子クロマグロ漁獲証明書が義務化され、2026年からはCATCHデータベースが国境を越えたチェックを自動化します。米国の水産物輸入監視プログラムも同様の義務を追加し、コンプライアンスコストは1キログラムあたり0.08米ドル増加しました。認証された事業者はこれらのシステムを大量生産で償却できる一方、スポット市場の畜養業者は出荷ごとに費用を負担します。小売業者は現在、e-BCDコンプライアンスを契約に組み込んでおり、規制が市場参入の前提条件となっています。これらのトレーサビリティ義務は、市場の統合を大規模で認証された事業者へと加速させ、非準拠の畜養業者を排除し、より透明性の高い高価値サプライチェーンへとマグロ市場を再構築しています。

市場の抑制要因

1. 極めて高いFIFO(Fish In Fish Out)比率と餌魚への依存

マグロは1キログラムの体重増加に15〜20キログラムの餌魚を必要とし、これは養殖において最悪の投入比率です。2024年にはエルニーニョ現象がペルーとチリの資源を混乱させた後、アンチョビとイワシの価格が22%急騰し、飼料コストが営業費用の最大65%を占めるようになりました。低品質の魚粉に代替すると、肉の色や脂肪含有量が低下し、刺身のプレミアムが損なわれる可能性があります。EUの「Farm to Fork戦略」は、2027年までに魚粉の配合率を30%に制限することを提案していますが、マグロはこの上限を新しいタンパク質源なしには満たすことができません。利益率の圧迫は、飼料効率を改善する技術への再投資を妨げています。

2. 国境での抗生物質残留物監視の強化

2024年には、米国食品医薬品局(FDA)とEUの国境検査により、抗菌薬耐性への懸念からゼロトレランス政策が強化され、検出可能なフロルフェニコール残留物を含む輸入マグロの出荷が多数拒否されました。拒否された場合、滞船料、冷蔵保管料、廃棄費用が発生し、これらは出荷額を超えることがあり、小規模な輸出業者を破産させる可能性があります。EU規則2019/6は、文書化された休薬期間を要求しており、これにより養殖期間が長くなり、運転資金の必要性が高まります。現場に獣医スタッフがいない畜養業者は遵守に苦慮し、未認証のマグロは低利益の缶詰市場に転用されています。

地理的分析

* アジア太平洋地域: 2025年には市場の43.0%を占め、日本の刺身文化、中国の都市化、インドネシアの畜養インフラが市場の中心となっています。日本は価格決定を主導し、中国の輸入意欲は加速しており、インドネシアの畜養場は規制上の上限があるにもかかわらず、大量の生マグロを供給しています。オーストラリアのクリーンシーズ社は、日本と米国における低炭素調達規則を満たしている一方、パプアニューギニアでは保険料の高騰が拡大を抑制しています。

* 中東地域: アラブ首長国連邦が再輸出物流を活用することで、年平均成長率7.6%で最も速い成長を遂げると予測されています。サウジアラビアの「ビジョン2030」は、養殖生け簀に5億米ドルを投入していますが、温暖な水温ストレスと孵化場の不足が短期的な生産量を抑制しています。カタールとオマーンは、スペインとオーストラリアのノウハウを活用した試験プロジェクトを実施しています。

* ヨーロッパ: スペインとマルタは漁獲枠の優位性を維持しており、EUのe-BCD規則は認証された事業者の統合を促進しています。フランスとイタリアのレストラン市場の成長が需要を支え、英国のスーパーマーケットは炭素ラベルを導入し、沖合養殖業者に再生可能エネルギーの導入を促しています。

* 北米: 米国の主要沿岸都市とカナダの都市圏における寿司需要がマグロ消費を牽引していますが、厳格な環境許可と沿岸養殖に対する住民の反対が成長を制約しています。

* 南米: ブラジルの寿司文化の拡大とアルゼンチンのニッチな高級シーフードセグメントが需要を主導していますが、インフラのギャップと購買力の限界が広範な浸透を制限しています。チリの試験的なクロマグロ養殖は国内市場とアジア市場の両方をターゲットにしていますが、地中海の生産者と比較して効率を低下させる生物学的制約に直面しています。

* アフリカ: マグロ消費は主に缶詰や加工品に集中しており、南アフリカの一部の都市市場を除いて、新鮮な刺身の需要は限られています。南アフリカはアジアの高級バイヤーをターゲットとしたクロマグロ養殖を試みていますが、技術的な制約により生産者は依然として天然稚魚に大きく依存しています。

競争環境

マグロ市場は中程度の集中度を示しており、地域競争企業が台頭する機会があります。日本の大手企業であるマルハニチロとニッスイは、近畿大学由来の稚魚と豊洲市場への優先的なアクセスを組み合わせることで生産を支え、価格プレミアムを維持しています。一方、地中海地域では、スペインのグルポ・リカルド・フエンテスやトルコのサゴル・シーフードなどの企業が、主に天然稚魚の捕獲と肥育に焦点を当て、欧州市場とアジア市場の両方に供給しています。これらの企業は、地理的優位性と確立されたサプライチェーンを活用して競争力を維持しています。また、持続可能性への関心の高まりは、養殖マグロの生産者にとって新たな機会を生み出す一方で、漁獲マグロのサプライヤーにはより厳格な規制と認証への対応を求めています。新興企業や研究機関は、陸上養殖や閉鎖循環式養殖システム(RAS)などの革新的な技術を開発しており、将来的に市場の競争環境を大きく変える可能性があります。

規制環境

マグロ市場は、国際的および地域的な規制によって厳しく管理されています。国際的には、大西洋まぐろ類保存国際委員会(ICCAT)、インド洋まぐろ類委員会(IOTC)、中西部太平洋まぐろ類委員会(WCPFC)などの地域漁業管理機関(RFMOs)が、漁獲枠の設定、漁獲努力量の管理、違法・無報告・無規制(IUU)漁業対策を通じて、マグロ資源の持続可能な管理を監督しています。これらの機関は、科学的助言に基づいて漁獲制限を定期的に見直し、加盟国にその遵守を義務付けています。

国内レベルでは、各国政府がRFMOsの決定を実施し、漁業許可、漁船の監視、漁獲データの報告に関する独自の規制を設けています。例えば、日本はマグロの輸入と流通に関して厳格な衛生基準とトレーサビリティ要件を課しており、EUも同様に食品安全と原産地表示に関する詳細な規則を適用しています。養殖マグロに関しては、環境影響評価、水質管理、飼料の規制、動物福祉に関する許可要件が各国で異なり、生産コストと事業展開に大きな影響を与えています。特に、沿岸養殖に対する住民の反対や環境保護団体からの圧力は、新規プロジェクトの承認を困難にする要因となっています。

技術動向

マグロ市場における技術革新は、主に養殖技術の進歩、トレーサビリティとサプライチェーン管理の強化、そして漁獲効率の向上に焦点を当てています。

* 養殖技術: 近畿大学が先駆けた完全養殖技術は、天然稚魚への依存を減らし、持続可能な生産を可能にする画期的な進歩です。しかし、この技術は依然として高コストであり、稚魚の生存率や成長速度の改善が課題です。地中海地域では、天然稚魚を捕獲して生け簀で肥育する畜養技術が主流ですが、稚魚の供給源の持続可能性が懸念されています。陸上養殖や閉鎖循環式養殖システム(RAS)は、環境への影響を最小限に抑え、地理的な制約を克服する可能性を秘めていますが、初期投資と運用コストが高く、商業規模での成功事例はまだ限られています。遺伝子選抜や飼料開発も、成長率の向上と飼料転換率の改善を通じて養殖効率を高める重要な分野です。

* トレーサビリティとサプライチェーン管理: ブロックチェーン技術やIoTセンサーの導入により、マグロの漁獲から消費までの全過程を追跡し、透明性を確保する取り組みが進んでいます。これにより、IUU漁業の排除、食品偽装の防止、そして消費者の信頼向上に貢献しています。衛星監視システム(VMS)や電子ログブックは、漁獲データの正確性を高め、規制遵守を強化するために広く利用されています。

* 漁獲技術: 漁船の効率化、漁具の選択性向上、そして混獲の削減を目指した技術開発が進んでいます。例えば、特定の魚種のみを狙うスマート漁具や、混獲された非対象魚種を安全に海に戻すための技術が研究されています。音響探査装置やソナー技術の進化は、マグロの群れをより正確に特定し、漁獲効率を高める一方で、資源管理の観点からは慎重な利用が求められています。

これらの技術動向は、マグロ市場の持続可能性と効率性を向上させる可能性を秘めていますが、その導入にはコスト、規制、そして既存の慣行との調和が課題となります。

このレポートは、Mordor Intelligenceが提供するマグロ市場に関する詳細な分析です。スキップジャック、イエローフィン、ビッグアイ、ビンナガ、クロマグロといった主要なマグロ種から得られる生、冷凍、冷蔵フィレ製品を対象とし、工場出荷価格で評価しています。缶詰やその他の加工マグロ製品は本評価の対象外です。

1. 市場概況(Market Landscape)

本レポートでは、市場の概要、促進要因、抑制要因、機会、課題、バリューチェーン分析、技術とAIの活用、投入市場分析(飼料、サプリメント)、流通チャネル分析、市場センチメント分析、PESTLE分析といった多角的な視点から市場を分析しています。

市場促進要因:

* 資源回復後のクロマグロ漁獲枠の回復。

* 寿司グレードのタンパク質に対する世界的な需要の増加。

* 閉鎖循環式孵化技術の商業化。

* 主要輸入圏における電子漁獲証明書(e-BCD)/電子追跡システム(e-CDS)によるトレーサビリティの義務化。

* 代理マイクロマグロ親魚の利用による世代時間の短縮。

* 小売業のScope-3カーボン目標達成に向けた、環境負荷の低いシーフードへの優遇。

市場抑制要因:

* 極めて高いFIFO(Fish In, Fish Out)比率と飼料魚への依存。

* 地域漁業管理機関(RFMO)による捕獲ベースの幼魚調達上限。

* 国境における抗生物質残留物監視の強化。

* 激しい嵐の増加による沖合養殖ケージの保険料高騰。

2. 市場規模と成長予測(Market Size and Growth Forecasts)

市場規模と成長予測は、金額および数量ベースで提供されます。地域別には、北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(ドイツ、英国、フランス、スペイン、ロシア)、アジア太平洋(中国、日本、インドネシア、フィリピン、パプアニューギニア)、中東(トルコ、アラブ首長国連邦)、アフリカ(南アフリカ)といった主要国・地域ごとに詳細な分析が行われます。各地域・国では、生産量分析、消費額・量分析、輸出入市場分析(主要供給・仕向市場を含む)、卸売価格動向分析と予測、規制枠組み、主要企業リスト、物流・インフラ、季節性分析が網羅されています。

3. 調査方法論(Research Methodology)

本レポートの調査方法論は、その信頼性を確保するために厳格なプロセスを経て構築されています。

市場定義と主要な対象範囲:

Mordor Intelligenceによると、マグロ市場はスキップジャック、イエローフィン、ビッグアイ、ビンナガ、クロマグロの漁獲物から得られる生、冷凍、冷蔵フィレの全形式を対象とし、工場出荷価格で評価されます。缶詰、ブリキ缶詰、その他の加工マグロ製品は明示的に除外されています。

詳細な調査方法とデータ検証:

* 一次調査: インドネシアの延縄漁業者、日本の卸売業者、EUの輸入業者グループ、湾岸地域の小売バイヤー、クロマグロ養殖専門家との対話を通じて、漁獲から価格への換算、スキップジャックからイエローフィンへの代替、地域成長仮説の検証などが行われました。

* デスク調査: FAO FishStat、ICCAT、Western & Central Pacific Fisheries Commissionからの世界の漁獲量および養殖量、UN ComtradeおよびITC Trademapからの貿易額、Eurostatおよび米国労働統計局からの消費者物価系列を抽出しました。生物量回復力に関する査読付きジャーナルやFAOの「世界漁業の現状」報告書により生態学的制約が明確化されました。D&B Hooversなどの有料ツールでサプライヤーの収益を確認し、Dow Jones Factivaで漁獲枠や関税の変更を追跡しました。

* 市場規模算出と予測: 検証済みのトン数を加重着陸価格で金額に変換するトップダウンモデルと、加工業者の収益およびサンプルASP(平均販売価格)×数量の選択的なボトムアップ集計を相互検証しています。主要な入力データには、MSC認証漁獲枠の使用状況、一人当たりのマグロ摂取量、総漁獲量に占めるスキップジャックの割合、養殖クロマグロの生産量、為替レートの変動、卸売価格スプレッドが含まれます。生物量の変動や所得弾力性を捉えるためにARIMAを重ね合わせた多変量回帰分析が用いられ、政策ショックに対応するためにシナリオ分析が調整されます。

* データ検証と更新サイクル: モデル出力はISSFの在庫報告書やNOAAの輸入アラートと比較され、異常が指摘された後、多段階のピアレビューを経て承認されます。モデルは12ヶ月ごとに更新され、漁獲枠の再配分や急激な価格変動があった場合には中間的な調整が行われます。

Mordorのマグロ市場ベースラインの信頼性:

他社の推定値が製品ミックス、価格水準、更新頻度の違いにより乖離することがある中で、Mordor Intelligenceのレポートは、缶詰のみを評価したり、小売棚価格を使用したり、生鮮・冷凍セグメントを過小評価する工場出荷価格定義に依存したりする他社研究との比較を通じて、その規律ある範囲、二重経路モデリング、および年間更新が、意思決定者が信頼できるバランスの取れた透明なベースラインを提供していることを強調しています。

4. 主要な質問への回答(Key Questions Answered in the Report)

* 2025年の養殖マグロ市場規模はどのくらいですか?

2025年の養殖マグロ市場規模は488.8億米ドルであり、2031年までに586.1億米ドルに達する見込みです。

* 2031年までの養殖マグロの予想CAGRはどのくらいですか?

市場全体は、2031年までに金額ベースで7.47%、数量ベースで8.10%のCAGRで成長すると予測されています。

* 養殖マグロの生産をリードする地域はどこですか?

インドネシアの養殖場と日本の閉鎖循環式施設に牽引され、アジア太平洋地域が世界の生産量をリードしています。

* 閉鎖循環式孵化場が重要な理由は何ですか?

これらは天然幼魚への依存をなくし、供給を安定させ、トレーサビリティとカーボンフットプリントの要件を満たす上で重要です。

* 欧州市場を形成している規制変更は何ですか?

EU規則2023/2833は電子漁獲証明書を義務付けており、認証された事業への需要を促進しています。

* 嵐は沖合養殖場にどのように影響していますか?

サイクロン頻度の増加により保険料が40%上昇し、台風帯の事業者の利益を圧迫しています。

このレポートは、マグロ市場の包括的な理解を提供し、将来の戦略立案に役立つ貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 資源回復後のクロマグロ漁獲枠の回復

- 4.2.2 寿司グレードのタンパク質に対する世界的な需要の増加

- 4.2.3 閉鎖循環型孵化技術の商業化

- 4.2.4 主要輸入圏におけるe-BCD/e-CDSトレーサビリティの義務化

- 4.2.5 代理マイクロマグロ親魚による世代時間の短縮

- 4.2.6 小売業のスコープ3炭素目標による低フットプリントシーフードの優遇

-

4.3 市場の阻害要因

- 4.3.1 極めて高いFIFO比率と餌魚への依存

- 4.3.2 RFMOによる捕獲ベースの稚魚調達の上限設定

- 4.3.3 国境での抗生物質残留物監視の強化

- 4.3.4 激しい嵐による沖合養殖ケージ保険料の高騰

- 4.4 機会

- 4.5 課題

- 4.6 バリューチェーン分析

- 4.7 業界におけるテクノロジーとAIの活用

-

4.8 インプット市場分析

- 4.8.1 飼料

- 4.8.2 サプリメント

- 4.9 流通チャネル分析

- 4.10 市場センチメント分析

- 4.11 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地理

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.1.1 生産分析(生産量)

- 5.1.1.1.2 消費分析(消費額と消費量)

- 5.1.1.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.1.5 卸売価格動向分析と予測

- 5.1.1.1.6 規制の枠組み

- 5.1.1.1.7 主要プレーヤーのリスト

- 5.1.1.1.8 ロジスティクスとインフラ

- 5.1.1.1.9 季節性分析

- 5.1.1.2 カナダ

- 5.1.1.2.1 生産分析(生産量)

- 5.1.1.2.2 消費分析(消費額と消費量)

- 5.1.1.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.2.5 卸売価格動向分析と予測

- 5.1.1.2.6 規制の枠組み

- 5.1.1.2.7 主要プレーヤーのリスト

- 5.1.1.2.8 ロジスティクスとインフラ

- 5.1.1.2.9 季節性分析

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.1.1 生産分析(生産量)

- 5.1.2.1.2 消費分析(消費額と消費量)

- 5.1.2.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.1.5 卸売価格動向分析と予測

- 5.1.2.1.6 規制の枠組み

- 5.1.2.1.7 主要プレーヤーのリスト

- 5.1.2.1.8 ロジスティクスとインフラ

- 5.1.2.1.9 季節性分析

- 5.1.2.2 アルゼンチン

- 5.1.2.2.1 生産分析(生産量)

- 5.1.2.2.2 消費分析(消費額と消費量)

- 5.1.2.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.2.5 卸売価格動向分析と予測

- 5.1.2.2.6 規制の枠組み

- 5.1.2.2.7 主要プレーヤーのリスト

- 5.1.2.2.8 ロジスティクスとインフラ

- 5.1.2.2.9 季節性分析

- 5.1.3 ヨーロッパ

- 5.1.3.1 ドイツ

- 5.1.3.1.1 生産分析(生産量)

- 5.1.3.1.2 消費分析(消費額と消費量)

- 5.1.3.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.1.5 卸売価格動向分析と予測

- 5.1.3.1.6 規制の枠組み

- 5.1.3.1.7 主要プレーヤーのリスト

- 5.1.3.1.8 ロジスティクスとインフラ

- 5.1.3.1.9 季節性分析

- 5.1.3.2 イギリス

- 5.1.3.2.1 生産分析(生産量)

- 5.1.3.2.2 消費分析(消費額と消費量)

- 5.1.3.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.2.5 卸売価格動向分析と予測

- 5.1.3.2.6 規制の枠組み

- 5.1.3.2.7 主要プレーヤーのリスト

- 5.1.3.2.8 ロジスティクスとインフラ

- 5.1.3.2.9 季節性分析

- 5.1.3.3 フランス

- 5.1.3.3.1 生産分析(生産量)

- 5.1.3.3.2 消費分析(消費額と消費量)

- 5.1.3.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.3.5 卸売価格動向分析と予測

- 5.1.3.3.6 規制の枠組み

- 5.1.3.3.7 主要プレーヤーのリスト

- 5.1.3.3.8 ロジスティクスとインフラ

- 5.1.3.3.9 季節性分析

- 5.1.3.4 スペイン

- 5.1.3.4.1 生産分析(生産量)

- 5.1.3.4.2 消費分析(消費額と消費量)

- 5.1.3.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.4.5 卸売価格動向分析と予測

- 5.1.3.4.6 規制の枠組み

- 5.1.3.4.7 主要プレーヤーのリスト

- 5.1.3.4.8 ロジスティクスとインフラ

- 5.1.3.4.9 季節性分析

- 5.1.3.5 ロシア

- 5.1.3.5.1 生産分析(生産量)

- 5.1.3.5.2 消費分析(消費額と消費量)

- 5.1.3.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.5.5 卸売価格動向分析と予測

- 5.1.3.5.6 規制の枠組み

- 5.1.3.5.7 主要プレーヤーのリスト

- 5.1.3.5.8 ロジスティクスとインフラ

- 5.1.3.5.9 季節性分析

- 5.1.4 アジア太平洋

- 5.1.4.1 中国

- 5.1.4.1.1 生産分析(生産量)

- 5.1.4.1.2 消費分析(消費額と消費量)

- 5.1.4.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.1.5 卸売価格動向分析と予測

- 5.1.4.1.6 規制の枠組み

- 5.1.4.1.7 主要プレーヤーのリスト

- 5.1.4.1.8 ロジスティクスとインフラ

- 5.1.4.1.9 季節性分析

- 5.1.4.2 日本

- 5.1.4.2.1 生産分析(生産量)

- 5.1.4.2.2 消費分析(消費額と消費量)

- 5.1.4.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.2.5 卸売価格動向分析と予測

- 5.1.4.2.6 規制の枠組み

- 5.1.4.2.7 主要プレーヤーのリスト

- 5.1.4.2.8 ロジスティクスとインフラ

- 5.1.4.2.9 季節性分析

- 5.1.4.3 インドネシア

- 5.1.4.3.1 生産分析(生産量)

- 5.1.4.3.2 消費分析(消費額と消費量)

- 5.1.4.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.3.5 卸売価格動向分析と予測

- 5.1.4.3.6 規制の枠組み

- 5.1.4.3.7 主要プレーヤーのリスト

- 5.1.4.3.8 ロジスティクスとインフラ

- 5.1.4.3.9 季節性分析

- 5.1.4.4 フィリピン

- 5.1.4.4.1 生産分析(生産量)

- 5.1.4.4.2 消費分析(消費額と消費量)

- 5.1.4.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.4.5 卸売価格動向分析と予測

- 5.1.4.4.6 規制の枠組み

- 5.1.4.4.7 主要プレーヤーのリスト

- 5.1.4.4.8 ロジスティクスとインフラ

- 5.1.4.4.9 季節性分析

- 5.1.4.5 パプアニューギニア

- 5.1.4.5.1 生産分析(生産量)

- 5.1.4.5.2 消費分析(消費額と消費量)

- 5.1.4.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.5.5 卸売価格動向分析と予測

- 5.1.4.5.6 規制の枠組み

- 5.1.4.5.7 主要プレーヤーのリスト

- 5.1.4.5.8 ロジスティクスとインフラ

- 5.1.4.5.9 季節性分析

- 5.1.5 中東

- 5.1.5.1 トルコ

- 5.1.5.1.1 生産分析(生産量)

- 5.1.5.1.2 消費分析(消費額と消費量)

- 5.1.5.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.1.5 卸売価格動向分析と予測

- 5.1.5.1.6 規制の枠組み

- 5.1.5.1.7 主要プレーヤーのリスト

- 5.1.5.1.8 ロジスティクスとインフラ

- 5.1.5.1.9 季節性分析

- 5.1.5.2 アラブ首長国連邦

- 5.1.5.2.1 生産分析(生産量)

- 5.1.5.2.2 消費分析(消費額と消費量)

- 5.1.5.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.2.5 卸売価格動向分析と予測

- 5.1.5.2.6 規制の枠組み

- 5.1.5.2.7 主要プレーヤーのリスト

- 5.1.5.2.8 ロジスティクスとインフラ

- 5.1.5.2.9 季節性分析

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.1.1 生産分析(生産量)

- 5.1.6.1.2 消費分析(消費額と消費量)

- 5.1.6.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.1.5 卸売価格動向分析と予測

- 5.1.6.1.6 規制の枠組み

- 5.1.6.1.7 主要プレーヤーのリスト

- 5.1.6.1.8 ロジスティクスとインフラ

- 5.1.6.1.9 季節性分析

6. 最終用途アプリケーションと産業

- 6.1 主要な用途と新たな用途

- 6.2 産業別消費の内訳

7. 競争環境

- 7.1 競争の概要

- 7.2 最近の動向

- 7.3 市場集中度分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

マグロは、スズキ目サバ科マグロ属に分類される大型の回遊魚でございます。世界中の温帯から熱帯海域に広く分布し、その高速で泳ぐ能力から「海の王者」とも称されます。特徴的なのは、その赤身の肉質であり、特に脂肪の多い部位は「トロ」と呼ばれ、高級食材として珍重されております。栄養価も非常に高く、DHAやEPAといった不飽和脂肪酸、良質なタンパク質、ビタミンD、鉄分などを豊富に含んでおります。日本においては、古くから食文化に深く根ざしており、特に寿司や刺身のネタとしては、その風味と食感から絶大な人気を誇る食材でございます。

マグロにはいくつかの主要な種類があり、それぞれ異なる特徴と味わいを持っております。

まず、「マグロの王様」と称されるのがクロマグロ(本マグロ)でございます。大西洋クロマグロと太平洋クロマグロが代表的で、身は濃い赤色をしており、脂の乗りが非常に良く、口の中でとろけるような食感が特徴です。最も高価で取引される高級魚として知られております。

次に、クロマグロに次ぐ高級種として人気が高いのがミナミマグロ(インドマグロ)でございます。主に南半球の温帯海域に生息し、クロマグロに似た濃厚な旨味と上品な脂が特徴で、特に冬場に旬を迎えることで知られております。

そして、スーパーなどで最も一般的に見かけるのがメバチマグロでございます。身は鮮やかな赤色で、クロマグロやミナミマグロに比べて脂は控えめですが、あっさりとした上品な味わいが特徴です。赤身の美味しさを楽しむのに適しており、手頃な価格で流通しているため、幅広い料理に利用されます。

さらに、キハダマグロも広く利用される種類の一つです。身は淡いピンク色をしており、脂肪分が少なく、さっぱりとした味わいが特徴です。加熱しても硬くなりにくいため、ツナ缶の原料としても多く使われるほか、刺身やカルパッチョなどにも適しております。

この他にも、ビンナガマグロなど様々な種類のマグロが存在し、それぞれが独自の風味と食感を持っております。これらのマグロは、日本の食卓に彩りを添えるだけでなく、世界中で愛される食材として、その価値を高め続けております。