タングステン市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

タングステン市場レポートは、製品タイプ(ホイル、リボン、ワイヤー、チューブ)、製品形態(炭化タングステン、タングステン合金、タングステン加工品、タングステン化学品)、最終用途産業(自動車、電気・電子、工作機械・設備など)、および地域(アジア太平洋、北米、欧州、その他の地域)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タングステン市場の概要:成長トレンドと予測(2026年~2031年)

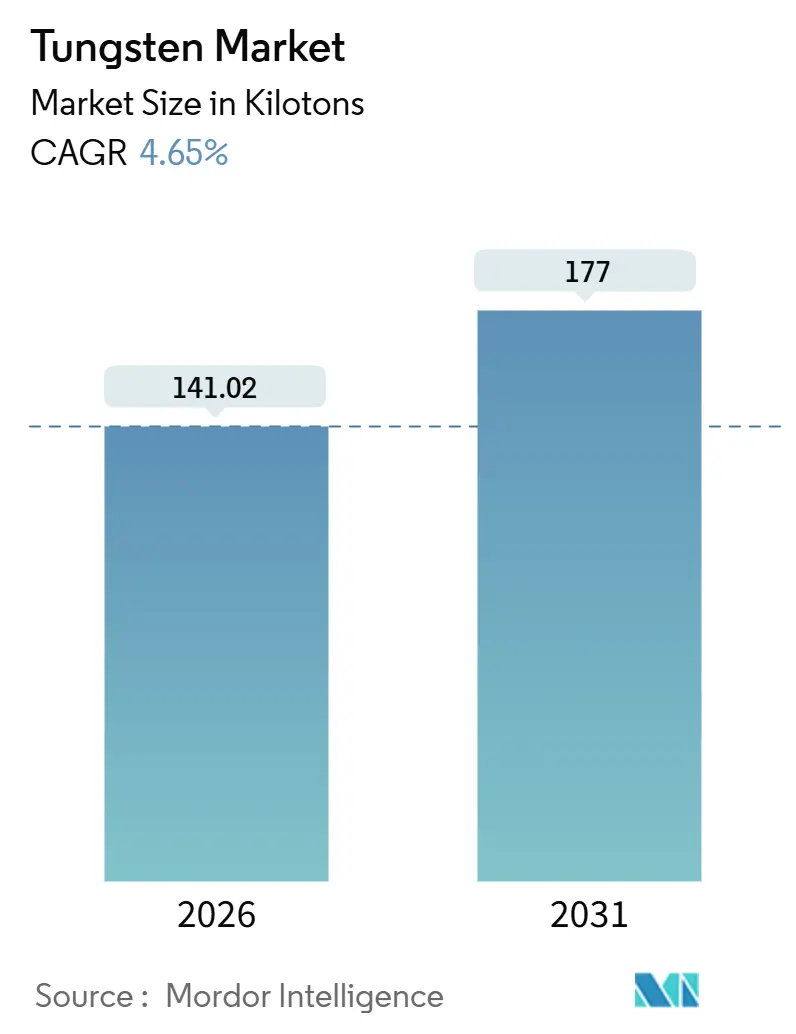

Mordor Intelligenceの分析によると、タングステン市場は2026年に141.02キロトンと推定され、2031年までに177キロトンに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.65%です。精密製造、防衛調達、次世代エネルギー貯蔵における構造的変化が、商品価格が軟化しても需要を維持しています。ワイヤーは放電加工や高温炉で引き続き優位を占め、チューブは極超音速推進用のタングステン合金ノズルを航空宇宙OEMが指定しているため、最も速い成長を示しています。タングステンカーバイドは切削工具用途により依然として過半数のシェアを維持していますが、パラタングステン酸アンモニウムや六フッ化タングステンなどの化学品は、半導体やバッテリーでの使用を背景に急速に拡大しています。垂直統合された中国のサプライヤーは事業範囲を広げていますが、ベトナム、ルワンダ、インドのリサイクル業者は、欧米のバイヤーにとってサプライチェーンのリスクを軽減しています。粉塵曝露に関する規制圧力の高まりや輸出割当の不確実性は、市場のペースを緩めていますが、タングステン市場の長期的な軌道を逸脱させるものではありません。

主要なレポートのポイント

* 製品タイプ別: 2025年にはワイヤーがタングステン市場シェアの39.75%を占め、チューブは2031年までに5.10%のCAGRで成長すると予測されています。

* 製品形態別: 2025年にはタングステンカーバイドがタングステン市場規模の52.38%を占め、タングステン化学品は2026年から2031年の間に5.48%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2025年には自動車が需要の30.16%を占め、バッテリーや医療画像診断を含むその他の最終用途産業は2031年までに5.29%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2025年の市場量の58.28%を占め、2031年までに5.02%のCAGRで成長すると予測されています。

世界のタングステン市場のトレンドと洞察

市場の推進要因

1. 自動車および航空宇宙における超硬切削工具の需要急増: 超硬インサートは、パワートレインや機体部品における硬化鋼、チタン、アルミニウム複合材の機械加工に不可欠です。電気自動車への移行はバッテリーハウジングの公差要求を高め、OEMはセル付近の磁気干渉を最小限に抑えるため、コバルトバインダーが6重量%未満の超微粒子カーバイドグレードを指定しています。航空宇宙分野では、ダイヤモンドライクカーボンコーティングされたカーバイドエンドミルが炭素繊維パネルを25%速く切削し、寿命を10,000部品以上延長しています。ISO 513:2024によるグレード名称の再分類は、工具の更新サイクルを誘発し、交換需要を活発に保っています。

2. エレクトロニクス小型化による高密度相互接続の促進: 半導体メーカーは、3ナノメートル以下のノードでビアフィルおよびコンタクトメタライゼーションにアルミニウムからタングステンへの移行を進めています。Intelの18Aプロセスは2025年後半に量産開始予定で、300mmウェハーあたり約15gの六フッ化タングステンを消費します。TSMCは2nmプロセスへの対応を強化するため、2024年にタングステンCVDの生産能力を40%拡大しました。Samsungは原子層堆積WS₂バリアに関する多数の特許を出願しており、2次元タングステン化合物の広範な採用を示唆しています。チップレットや3Dスタッキングといった高度なパッケージングのニーズは、デバイスあたりのタングステン使用量を増加させ、エレクトロニクスをタングステン市場の強固な成長の柱にしています。

3. 運動エネルギー貫通弾への防衛分野での採用: 西側諸国の軍隊は、放射線に関する懸念がない17~18.5g cm⁻³の密度を提供するタングステン重合金で劣化ウラン弾を代替しています。米国陸軍は2024年にAllegheny Technologiesと4,700万ドルの契約を結び、2027年までのビレット供給を確保しました。インドのDRDOは、1,700m s⁻¹の衝撃速度でウラン類似品と5%以内の性能を発揮する国産貫通弾を検証しました。NATOの弾薬補充プログラムは需要を前倒しし、スポット供給を逼迫させ、商業リードタイムを8週間から14週間に延長しています。

4. タングステン二硫化物アノードを使用するリチウムイオンおよび全固体電池: Nature Energyは、5重量%のWS₂ナノシートを追加することで、リチウムイオン電池のサイクル寿命が1Cで1,500サイクルに3倍になったと報告しました。QuantumScapeは、2026年にパイロット試験が予定されている全固体プロトタイプにおける界面抵抗を抑制するために、酸化タングステンコーティングを評価しています。CATLの2025年の高純度WS₂合成に関する特許申請の急増は、同社のQilinセルにおける商業的意図を裏付けています。これらのバッテリー用途は、より広範なタングステン市場内で最も急速に成長している製品形態セグメントであるタングステン化学品を支えています。

5. 放射線遮蔽部品の積層造形: タングステンは、その高い密度と原子番号により、X線、ガンマ線、中性子線に対する優れた遮蔽特性を提供します。積層造形(3Dプリンティング)は、複雑な形状のタングステン部品を製造することを可能にし、医療、防衛、原子力産業における放射線遮蔽用途での需要を促進しています。

市場の抑制要因

1. 中国中心の供給変動と輸出割当: 中国政府による2024年のタングステン粉末、カーバイド、合金に対する輸出許可規則は、欧米のバイヤーにとって不確実性を増大させました。パラタングステン酸アンモニウムのスポット価格は2ヶ月で22%上昇した後、欧州の消費者が在庫を取り崩し、ベトナムの製錬所が二次生産を増やしたことで緩和されました。米国地質調査所は、国内での採掘が2015年に終了し、国家防衛備蓄が認可レベルの15%しか保有していないため、タングステンをハイリスクと指摘しました。ルワンダと韓国からの代替供給は、2028年までに欧州の需要の8%未満しかカバーできず、リスクは高いままです。

2. タングステンカーバイド粉塵曝露による健康リスク: 欧州化学機関は2024年にコバルトを含むタングステンカーバイドをREACH認可リストに追加し、2027年までに許可を義務付けました。OSHAは2025年に米国の曝露限界を10倍厳しくすることを提案し、小規模な工場に換気および監視システムのアップグレードに5万ドルから20万ドルを費やすよう促しています。一部の企業はニッケルまたは鉄バインダーカーバイドに切り替えていますが、破断強度が10~15%低いため、断続切削での使用が制限されます。

3. 先進セラミックスおよびサーメットによる代替: 特定の切削工具や耐摩耗部品の用途では、タングステンカーバイドが先進セラミックス(窒化ケイ素、炭化ケイ素)やサーメット(チタンカーバイド、窒化チタン)によって代替される可能性があります。これらの代替品は、特定の環境下で優れた性能やコストメリットを提供することがあり、タングステン需要の一部を抑制する可能性があります。

セグメント分析

製品タイプ別

* ワイヤー: 2025年にはタングステン市場シェアの39.75%を占め、2031年までその優位性を維持すると予測されています。これは、放電加工(EDM)工場や炉メーカーがタングステンワイヤーの独自の高温強度に依存しているためです。汎用フィラメントワイヤーはLEDの普及により減少傾向にありますが、EDMやガイドワイヤー用の精密引抜グレードは年間6%で増加しています。Planseeの2025年の酸化ランタン添加ワイヤーは再結晶温度を1,800°Cに引き上げ、工具・金型メーカーのスクラップを12%削減しています。

* チューブ: 最も急速に成長している製品であり、極超音速車両プログラムやMRIメーカーが薄肉タングステン・レニウム熱電対を必要としているため、5.10%のCAGRを記録しています。0.5mm以下の薄肉を製造できるロータリー鍛造能力を持つ企業は4社しかなく、技術的な参入障壁となっています。

* フォイルとリボン: 比較的小さなシェアを占めています。0.025mmまでのフォイルはX線源や宇宙エレクトロニクスを遮蔽し、リボンは薄膜堆積における蒸発ボートとして機能します。タングステンの3,422°Cという融点に匹敵する代替品が少ないため、需要はニッチですが安定しています。

製品形態別

* タングステンカーバイド: 2025年にはタングステン市場規模の52.38%を占めましたが、成長率は市場全体よりも緩やかです。KennametalのBeyond Blastインサートは0.4µm以下の微粒子で、25%のプレミアム価格で販売されています。

* タングステン化学品: 最も成長著しいセグメントであり、半導体工場が低抵抗タングステンゲートを追加し、バッテリー企業がWS₂添加剤を拡大しているため、5.48%のCAGRで成長しています。Applied Materialsは2024年にタングステンCVD装置の受注が35%増加し、この上昇トレンドを裏付けています。

* 合金およびミル製品: 防衛、航空宇宙、核融合エネルギーのパイロットプロジェクトに利用されています。10~20%の銅を含むタングステン銅複合材は180 W m⁻¹ K⁻¹の熱伝導率を達成し、EVバスバーを8~12%軽量化することを可能にしています。ミル製品の需要は炉や核融合への投資によって変動しますが、インドや東南アジアが熱処理能力を構築しているため、着実に上昇傾向にあります。

最終用途産業別

* 自動車: 2025年にはタングステン市場シェアの30.16%を占めました。超硬工具はパワートレインやホワイトボディ部品の機械加工に不可欠です。電気自動車への移行は需要量を侵食しておらず、高強度アルミニウムハウジングやステンレス鋼外骨格の精密機械加工がインサート消費量を増加させています。テスラは、サイバートラックのバッテリーパック1個あたり、より硬い合金を使用するため、モデル3パックよりも40%多くのカーバイドインサートを使用していることを明らかにしました。

* その他(バッテリー、医療画像診断、腫瘍学など): 最も速い5.29%のCAGRで拡大し、タングステン市場全体のシェアを着実に拡大しています。リチウムイオンおよび全固体電池メーカーは、タングステン二硫化物ナノシートや酸化タングステンコーティングを電極やセパレーターに配合しています。CATLのQilinセルはWS₂中間層を採用し、2024年にはエネルギー密度を13%向上させ、255 Wh kg⁻¹を達成しました。病院は、純粋なタングステン部品よりも30%長持ちするタングステン・レニウムX線ターゲットにアップグレードし、放射線科のダウンタイムとメンテナンスコストを削減しています。腫瘍学センターも、強度変調放射線治療用の3Dプリントタングステンコリメーターを採用し、リードタイムを12週間から3週間に短縮し、積層造形グレード粉末の長期的な需要を強化しています。

地域分析

* アジア太平洋: 2025年の市場量の58.28%を占め、2031年までに5.02%のCAGRで成長すると予測されています。中国はカーバイドの75%、パラタングステン酸アンモニウム精製の90%を統合しており、関税後も欧米レベルより25~35%低い価格で輸出しています。インドは2024年にタングステンを重要鉱物と指定し、Deganaプロジェクトを加速させ、2028年までに年間1,800トンの生産を目指しています。日本の2024年の1.8兆円の工作機械受注は、超微粒子カーバイドの需要を活発に保っています。韓国のメモリ工場は、SK HynixとSamsungが3D-NAND層を拡大しているため、タングステンCVDの消費を押し上げています。

* 北米: 国内の鉱山生産がないため、リスクが高い状態ですが、2024年の2億ドルの国防生産法配分は、精製およびリサイクル能力の育成を目指しています。カナダのAlmontyは、Sangdongが2027年に稼働を開始すれば、北米の工具メーカーに供給する予定です。メキシコの2024年の52億ドルの自動車FDIブームは、ニアショアされた機械加工ラインのカーバイド工具のニーズを高めています。

* 欧州: ドイツの生産者は、6.5%のアンチダンピング関税後も30%低い価格で中国製カーバイド輸入に直面しています。2024年の重要原材料法は、2030年までに15%のリサイクルタングステンを義務付けており、Umicoreはスクラップ3,000トン/年を処理するためにホボケン工場に4,500万ユーロを投資しています。ロシアの精鉱は制裁によりほとんど国内に留まり、ルワンダの新設された精鉱工場は欧州の製錬所に供給しています。

* その他の地域: ラテンアメリカ、アフリカ、中東が共同で世界の約8%の量を供給しており、ボリビアとルワンダが主要な貢献国です。

競争環境

タングステン市場は中程度の集中度です。中国の主要企業は鉱山からカーバイド工具ラインまでを統合しており、一括契約を提供できます。Xiamen Tungstenはカーバイド生産量の68%を社内で消費し、スポット価格変動への露出を減らしています。欧米の競合他社は、エンジニアリングサービスやデジタル機械加工ツインで先行しています。KennametalのNOVOプラットフォームはインサート寿命を5%以内で予測し、ダウンタイムを削減することで20~25%のプレミアム価格を正当化しています。プロセス自動化は、密度均一性を±0.2%に制御するトッププレーヤーと、依然としてバッチモード焼結を行う小規模企業との間のギャップを広げています。この乖離は、統合された大手企業がリサイクル能力やニッチな合金のノウハウを求めて買収を促進する可能性が高いです。

主要プレーヤー:

* Xiamen Tungsten Co., Ltd.

* China Minmetals Non-Ferrous Metals Co.

* China Molybdenum Co., Ltd.

* H.C. Starck Tungsten GmbH

* Global Tungsten & Powders Corp.

最近の業界動向

* 2025年10月: 米国がカザフスタンのUpper KairaktyおよびNorth Katparタングステン鉱床に対するCove Kaz Capital Group LLCの民間入札を支援していると報じられました。これは、中国の鉱山から粉末までのサプライチェーンにおける支配への依存度を減らすという戦略的転換を強調する動きです。米国は2027年を調達期限として設定しています。

* 2025年10月: ルワンダのTrinity MetalsのNyakabingo鉱山からのタングステン精鉱(WO₃)の最初の出荷が、米国のGlobal Tungsten and Powders(GTP)工場に到着しました。GTPは米国最大のタングステン加工業者であり、航空宇宙、防衛、産業用途で使用されるタングステン製部品の世界的なメーカーであるオーストリアのPlansee Groupの一部です。

タングステン(元素記号W、原子番号74)は、通常他の金属との化合物として自然界に存在する希少金属であり、その市場は多岐にわたる産業で重要な役割を担っています。本レポートは、このタングステン市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および市場機会と将来の展望を網羅しています。

市場は、製品タイプ(箔、リボン、ワイヤー、チューブ)、製品形態(炭化タングステン、タングステン合金、タングステンミル製品、タングステン化学品)、最終用途産業(自動車、航空宇宙、電気・電子、工作機械・設備、その他(エネルギー貯蔵・バッテリー、医療画像・腫瘍学など))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に詳細にセグメント化されています。各セグメントについて、収益(米ドル)に基づく市場規模と予測が示されています。

市場の主要な推進要因としては、自動車および航空宇宙分野における超硬切削工具からの需要急増、電子機器の小型化による高密度相互接続の促進、防衛分野での運動エネルギー貫通弾の採用、リチウムイオン電池および全固体電池における二硫化タングステンアノードの使用、放射線遮蔽部品の積層造形(3Dプリンティング)の進展が挙げられます。これらの要因が市場の成長を力強く後押ししています。

一方で、市場の抑制要因としては、中国に集中する供給の不安定性や輸出割当、炭化タングステン粉塵への曝露による健康リスク、先進セラミックスやサーメットによる代替の脅威が存在し、これらが市場の成長に課題をもたらしています。また、バリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合いといった市場構造が詳細に評価されています。

タングステン市場は、2026年に141.02キロトンに達し、2031年までに177キロトンに成長すると予測されており、この期間における世界の需要は年平均成長率(CAGR)4.65%で拡大すると見込まれています。

製品タイプ別では、ワイヤー製品が2025年に39.75%のシェアを占め、放電加工(EDM)や炉用途での広範な使用が主な要因となり、消費を牽引しています。製品形態別では、半導体相互接続やバッテリー添加剤に高純度化学物質が必要とされるため、タングステン化学品が5.48%のCAGRで最も速い成長を示しています。地域別では、アジア太平洋地域が世界の総量の58.28%を占め、特に中国が採掘および超硬合金生産能力の大部分を統合しており、供給と需要の両面で市場を支配しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に分析されています。A.L.M.T. Corp.、Sandvik AB、Xiamen Tungsten Co., Ltd.など、主要なグローバル企業26社の包括的なプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

将来の展望としては、未開拓の市場機会の評価や、EUの重要原材料法(Critical Raw-Material Act)に起因するリサイクル奨励策などが挙げられ、これらが市場の持続的な成長と発展に貢献する可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車および航空宇宙分野における超硬切削工具からの需要急増

- 4.2.2 エレクトロニクスの小型化による高密度相互接続の促進

- 4.2.3 防衛分野における運動エネルギー弾の採用

- 4.2.4 二硫化タングステンアノードを使用するリチウムイオン電池および全固体電池

- 4.2.5 放射線遮蔽部品の積層造形

- 4.3 市場抑制要因

- 4.3.1 中国中心の供給変動と輸出割当

- 4.3.2 炭化タングステン粉塵曝露による健康リスク

- 4.3.3 先進セラミックスおよびサーメットによる代替

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 箔

- 5.1.2 リボン

- 5.1.3 ワイヤー

- 5.1.4 チューブ

- 5.2 製品形態別

- 5.2.1 炭化タングステン

- 5.2.2 タングステン合金

- 5.2.3 タングステン加工品

- 5.2.4 タングステン化学品

- 5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙

- 5.3.3 電気・電子

- 5.3.4 工作機械および装置

- 5.3.5 その他の最終用途(エネルギー貯蔵および電池、医用画像処理および腫瘍学)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A.L.M.T. Corp.

- 6.4.2 Allegheny Technologies Inc.

- 6.4.3 Avis Metal Industries Limited

- 6.4.4 Betek GmbH and Co. KG

- 6.4.5 Buffalo Tungsten Inc.

- 6.4.6 China Minmetals Non-Ferrous Metals Co.

- 6.4.7 China Molybdenum Co., Ltd.

- 6.4.8 Chongyi Zhangyuan Tungsten Co.

- 6.4.9 Elmet Technologies

- 6.4.10 Global Tungsten and Powders

- 6.4.11 Guangdong XiangLu Tungsten Co.

- 6.4.12 H.C. Starck Tungsten GmbH

- 6.4.13 International Metalworking Companies

- 6.4.14 Jiangxi Tungsten Holding Group

- 6.4.15 Jiangxi Yaosheng Tungsten

- 6.4.16 Kennametal Inc.

- 6.4.17 Nippon Tungsten Co., Ltd.

- 6.4.18 Ormonde Mining plc

- 6.4.19 Plansee SE

- 6.4.20 QuesTek Innovations LLC

- 6.4.21 Sandvik AB

- 6.4.22 Treibacher Industrie AG

- 6.4.23 Umicore N.V.

- 6.4.24 Wolf Minerals Ltd.

- 6.4.25 WOLFRAM Company JSC

- 6.4.26 Xiamen Tungsten Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タングステンは、原子番号74、元素記号Wで表される遷移金属元素であり、その卓越した特性から現代産業において不可欠な素材として広く利用されています。その名称はスウェーデン語の「重い石(tung sten)」に由来し、その名の通り非常に高い密度を持つことが特徴です。タングステンは、金属の中で最も高い融点(約3422℃)を誇り、高温環境下でも優れた強度と硬度を維持します。また、高い引張強度、優れた電気伝導性、低い熱膨張率、そして優れた耐食性も兼ね備えています。これらのユニークな物理的・化学的特性が、多岐にわたる用途での利用を可能にしています。

タングステンはその用途に応じて様々な形態で利用されます。最も純粋な形態である純タングステンは、その高い融点と電気伝導性を活かし、電球のフィラメントや電子管の電極、TIG溶接の電極などに用いられます。次に重要なのが、タングステンカーバイド(WC)です。これはタングステンと炭素の化合物で、ダイヤモンドに次ぐ非常に高い硬度を持つことで知られています。コバルトなどの結合材と焼結させることで「超硬合金」として広く利用され、切削工具、ドリル、金型、耐摩耗部品の主要材料となっています。その他にも、タングステンとニッケル、鉄、または銅などを組み合わせたタングステン重合金は、その高い密度を利用して、航空機のカウンターウェイトや放射線遮蔽材、防衛用途の徹甲弾などに使用されます。また、レニウムとの合金は高温での強度と延性を向上させ、熱電対や高温炉の部品に用いられることがあります。酸化タングステンは触媒や顔料として、タングステンブロンズは超伝導材料やエレクトロクロミック材料として研究されています。

タングステンの用途は非常に広範です。最も代表的なものとしては、前述の超硬合金を用いた切削工具や耐摩耗部品が挙げられます。自動車産業、航空宇宙産業、建設業、鉱業など、あらゆる製造業において、タングステンカーバイド製の工具は高効率な加工を実現するために不可欠です。電子産業では、半導体製造プロセスにおけるスパッタリングターゲットや配線材料、X線管のターゲット、電気接点などに利用されます。航空宇宙分野では、ロケットエンジンのノズルやミサイルの部品、人工衛星の姿勢制御用ウェイトなど、極限環境下での性能が求められる箇所でその特性が活かされています。医療分野では、X線遮蔽材や放射線治療装置のコリメータ、外科用器具の一部にも使用されます。また、高温炉のヒーターや熱電対、化学反応の触媒としても重要な役割を担っています。かつては白熱電球のフィラメントとして広く知られていましたが、LED照明の普及によりその需要は減少傾向にあります。

タングステンに関連する技術は多岐にわたります。その高い融点から、タングステンやタングステンカーバイドの製品製造には「粉末冶金」技術が不可欠です。これは、金属粉末を成形し、高温で焼結させることで緻密な製品を得る技術であり、超硬合金の製造において特に重要です。また、ホットイソスタティックプレス(HIP)などの高圧・高温処理技術も、製品の密度と強度を高めるために用いられます。タングステンカーバイドのような超硬材料を加工するためには、ダイヤモンド工具を用いた研削加工技術が発展しています。半導体分野では、タングステン薄膜を形成するためのスパッタリングや化学気相成長(CVD)といった成膜技術が不可欠です。近年では、複雑な形状のタングステン部品を製造するためのアディティブマニュファクチャリング(3Dプリンティング)技術の研究開発も進められています。さらに、タングステンの供給安定性や環境負荷低減の観点から、使用済み超硬工具などからのタングステンリサイクル技術も重要な関連技術として注目されています。

タングステンの市場背景を見ると、その供給は特定の国に集中しているという特徴があります。世界のタングステン鉱石生産量の約8割を中国が占めており、ロシア、ベトナム、ボリビアなどがそれに続きます。この供給の偏りから、タングステンは多くの国で「重要鉱物」または「戦略的金属」に指定されており、その価格は地政学的リスクや中国の輸出政策、世界経済の動向に大きく左右されやすい傾向にあります。需要面では、製造業の成長、特に自動車、航空宇宙、電子機器分野における高機能材料へのニーズが市場を牽引しています。近年では、環境規制の強化や資源の有限性への意識の高まりから、タングステン製品のリサイクルがますます重要視されており、スクラップからの回収・再利用が積極的に進められています。

将来の展望として、タングステンは引き続き多くの先端技術分野でその重要性を増していくと考えられます。例えば、核融合エネルギー開発においては、国際熱核融合実験炉(ITER)のプラズマ対向壁材料として、その高い融点と耐熱性、低スパッタリング特性からタングステンが有力視されています。次世代半導体デバイスや高周波デバイス、量子コンピューティングなどの分野でも、タングステン薄膜や微細加工技術の進化とともに新たな応用が期待されています。また、より高性能なタングステン合金の開発や、複雑な形状の部品を効率的に製造できるアディティブマニュファクチャリング技術の確立は、航空宇宙や医療分野におけるタングステンの利用範囲をさらに広げるでしょう。一方で、供給の安定化、リサイクル技術のさらなる高度化、そして採掘から加工、廃棄に至るまでの環境負荷低減といった課題への取り組みも、持続可能なタングステン利用のために不可欠となります。タングステンは、そのユニークな特性により、今後も人類の技術革新を支える重要な素材であり続けるでしょう。