チュニジア電力市場 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

チュニジア電力市場レポートは、電源(火力、原子力、再生可能エネルギー)および最終需要家(公益事業、商業・産業、住宅)別に分類されます。市場規模と予測は、設備容量(GW)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チュニジア電力市場の規模、シェア、成長トレンドに関するレポートは、電源(火力、原子力、再生可能エネルギー)および最終用途(公益事業、商業・産業、住宅)別にセグメント化されており、市場規模と予測は設備容量(GW)で提供されます。

市場概要

調査期間:2020年~2030年

推定基準年:2024年

予測データ期間:2025年~2030年

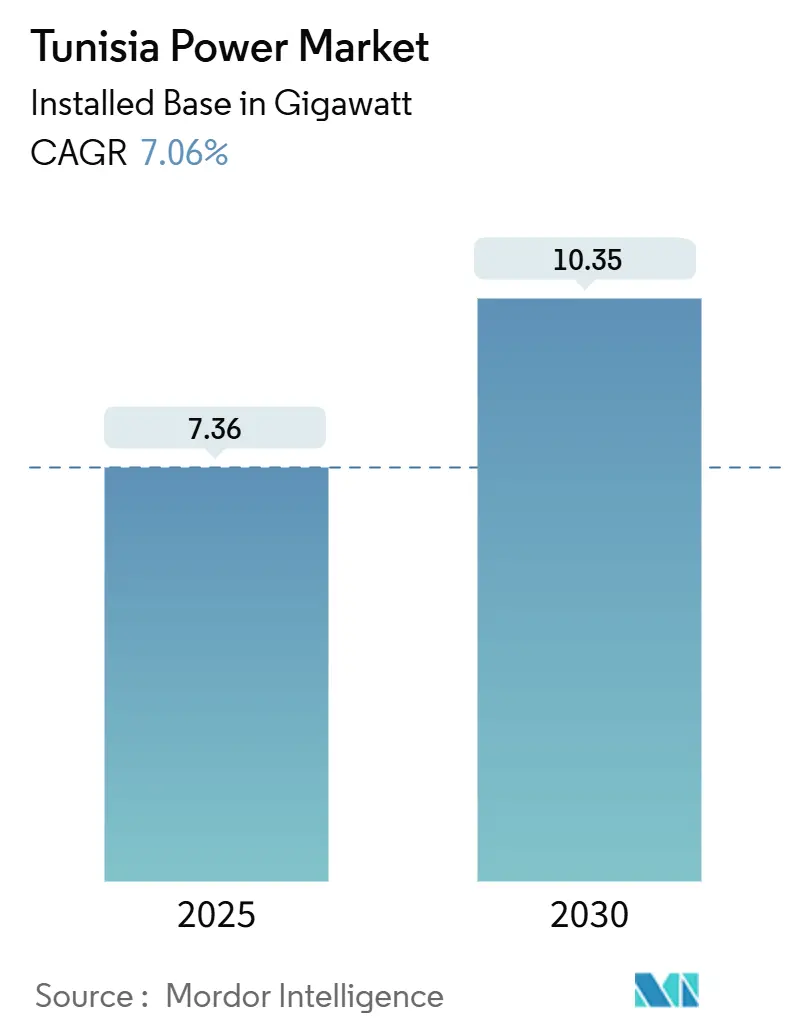

市場規模(2025年):7.36ギガワット

市場規模(2030年):10.35ギガワット

成長率(2025年~2030年):年平均成長率(CAGR)7.06%

市場集中度:高い

チュニジア電力市場分析

チュニジア電力市場の設備容量は、2025年の7.36ギガワットから2030年には10.35ギガワットへと成長し、予測期間(2025年~2030年)において年平均成長率7.06%を記録すると予想されています。

この市場は、堅調な入札パイプライン、多国間からの資金提供、そして将来的に稼働する600MWのELMED連系線によって国際的な開発業者を引き付けています。しかし、高いソブリンリスクプレミアムが独立系発電事業者(IPP)の資金調達コストを押し上げています。

1.7GW規模の太陽光・風力発電の入札シリーズ、アフリカ開発銀行(AfDB)およびドイツ復興金融公庫(KfW)からの送電網近代化融資、そしてネットメータリング改革が再生可能エネルギーの普及を加速させています。一方で、チュニジア電力・ガス公社(STEG)の老朽化したガス火力発電設備とユーロ建て債務へのエクスポージャーが民間投資意欲を抑制しています。

リン酸塩およびデータセンタークラスターにおける企業向け電力購入契約(PPA)が出現しつつありますが、オープンアクセス規則が未整備であるため、STEGの市場支配が続いています。

主要なレポートのポイント

2024年時点の電源別市場シェアでは、火力発電が84.9%を占め、再生可能エネルギーが15.1%を占めています。

再生可能エネルギーの導入は、政府の支援策と国際的な資金提供により加速していますが、送電網の制約とSTEGの財政問題が課題となっています。

本レポートは、チュニジアの電力市場に関する詳細な分析を提供しています。電力産業は、発電から送電、配電、販売に至るまでのバリューチェーン全体を網羅し、一次エネルギー源を効率的かつ安全に電気エネルギーに変換し、最終消費者に供給する組織、技術、インフラを統合しています。

市場は、電源別、エンドユーザー別、および送配電(T&D)電圧レベル別にセグメント化されています。電源別では、火力(石炭、天然ガス、石油、ディーゼル)、原子力、再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)に分類されます。エンドユーザー別では、公益事業者、商業・産業、住宅に分けられます。また、T&D電圧レベルについては、高電圧送電、準送電、中電圧配電、低電圧配電に関して定性的な分析が提供されています。

チュニジアの総設備容量は、2025年の7.36 GWから2030年には10.35 GWへと増加すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.06%に達する見込みです。

市場の成長を牽引する主要な要因は多岐にわたります。

「チュニジア太陽光計画2030」に基づくガス火力発電所の建設が進められています。再生可能エネルギーのオークションでは、2024年から2026年にかけて1 GWのパイプラインが計画されており、2024年12月と2025年3月のラウンドでは、北アフリカで最も低い水準の一つである約0.031米ドル/kWhという競争力のある入札価格が記録されました。アフリカ開発銀行(AfDB)およびドイツ復興金融公庫(KfW)からの融資による送電網の近代化が進められています。イタリアとの地域間連系線「ELMED」(600 MW)は、欧州投資銀行(EIB)、KfW、世界銀行の資金援助を受けて建設が進められており、2028年の稼働が予定されています。ネットメータリング制度の改革により、分散型屋上太陽光発電が急速に普及しています。2024年末までに約9万世帯で約300 MWが導入され、3億7000万チュニジアディナール(約1億2100万米ドル)のリベートプログラムがこれを後押ししています。リン酸塩およびデータセンター部門からの企業間電力購入契約(PPA)への要望が高まっており、チュニジア電力・ガス公社(STEG)が送電網への排他的アクセス権を持つため、現状では限定的ですが、オープンアクセス規則を求めるロビー活動が行われています。STEGの送電網近代化計画では、シーメンス主導のパイロットプロジェクトとして、スファックス、スース、ル・クラムでスマートメーターと自動化システムが導入され、技術的損失の削減と時間帯別料金の導入を目指しており、2029年までに全国展開が目標とされています。

一方で、市場にはいくつかの制約も存在します。独立系発電事業者(IPP)への融資におけるソブリンリスクプレミアムの上昇、25年を超える老朽化した火力発電設備による効率性の低下、再生可能エネルギーの導入率が35%を超えた場合の送電網の出力抑制リスク、現地調達規則が太陽光発電の入札を遅らせる要因となっています。

レポートでは、市場の集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析、およびチュニジア電力・ガス公社(STEG)、ゼネラル・エレクトリック、シーメンス・エナジー、ヴェスタス、ACWA Power、トタルエナジーズ、ジンコソーラー、トリナ・ソーラーなど、国内外の主要20社の企業プロファイルが詳細に記述されています。また、サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、PESTLE分析といった多角的な視点から市場が評価されています。

最後に、市場の機会と将来の展望、未開拓のニーズに関する評価も行われています。

1. はじめに

- 1.1 調査の前提条件&市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 「チュニジア太陽光計画2030」に基づくガス火力発電所の建設

- 4.2.2 再生可能エネルギー入札(2024-2026年の1 GWパイプライン)

- 4.2.3 AfDB&KfWからの送電網近代化融資

- 4.2.4 イタリアとの地域間連系線(ELMED)

- 4.2.5 リン酸塩&データセンター部門からの企業PPA

- 4.2.6 ネットメータリング改革後の分散型屋上太陽光発電ブーム

- 4.3 市場の阻害要因

- 4.3.1 IPP融資におけるソブリンリスクプレミアムの上昇

- 4.3.2 25年超の老朽化した火力発電設備 – 効率の低下

- 4.3.3 再生可能エネルギーの普及率が35%を超えた場合の送電網出力抑制リスク

- 4.3.4 太陽光発電入札を遅らせる現地調達規則

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 PESTLE分析

5. 市場規模&成長予測

- 5.1 電源別

- 5.1.1 火力(石炭、天然ガス、石油、ディーゼル)

- 5.1.2 原子力

- 5.1.3 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス&廃棄物、潮力)

- 5.2 エンドユーザー別

- 5.2.1 公益事業

- 5.2.2 商業および産業

- 5.2.3 住宅

- 5.3 T&D電圧レベル別(定性分析のみ)

- 5.3.1 高電圧送電(230 kV以上)

- 5.3.2 準送電(69~161 kV)

- 5.3.3 中電圧配電(13.2~34.5 kV)

- 5.3.4 低電圧配電(1 kVまで)

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 チュニジア電力・ガス会社 (STEG)

- 6.4.2 カルタゴ電力会社

- 6.4.3 アンサルド・エネルギア SpA

- 6.4.4 ゼネラル・エレクトリック・カンパニー

- 6.4.5 シーメンス・エナジー AG

- 6.4.6 シーメンス・ガメサ・リニューアブル・エナジー

- 6.4.7 ベスタス・ウィンド・システムズ A/S

- 6.4.8 ヌール・エナジー Ltd

- 6.4.9 シーラージ・エナジー

- 6.4.10 アクア・パワー

- 6.4.11 エネル・グリーン・パワー SpA

- 6.4.12 トタルエナジーズ SE

- 6.4.13 エンジー SA

- 6.4.14 ABB Ltd

- 6.4.15 シュナイダーエレクトリック SE

- 6.4.16 エルセウェディ・エレクトリック Co

- 6.4.17 ファーウェイ・デジタルパワー

- 6.4.18 ジンコソーラー・ホールディング Co Ltd

- 6.4.19 トリナ・ソーラー Co Ltd

- 6.4.20 スカテック ASA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チュニジア電力というキーワードは、チュニジア共和国における電力セクター全体、特に国営電力・ガス会社であるチュニジア電力・ガス公社(Société Tunisienne de l'Electricité et du Gaz, STEG)を指すことが一般的です。STEGは、チュニジア国内における電力および天然ガスの発電、送電、配電、そして商業化を一手に担う重要な公共事業体であり、国の経済発展と国民生活の基盤を支える上で不可欠な存在です。その設立以来、チュニジアの電力供給を安定させ、全国への電化を推進してきました。

チュニジアの電力の種類は、主にその発電源によって分類されます。現在、チュニジアの電力供給の大部分は天然ガス火力発電に依存しています。これは、国内に限定的ながら天然ガス資源が存在し、また隣国アルジェリアからの輸入も可能であるためです。しかし、近年では再生可能エネルギーの導入が急速に進められており、太陽光発電(PV)と風力発電が主要な再生可能エネルギー源として注目されています。水力発電のポテンシャルは非常に限られており、その寄与はごくわずかです。電力は、高圧送電線網を通じて全国に送られ、変電所を経て低圧に変換され、最終的に各需要家へと配電されます。また、チュニジアの電力網は、隣国アルジェリアやリビアとの間で相互接続されており、電力融通の可能性も有しています。

電力の用途は多岐にわたります。最も基本的な用途は、家庭における照明、冷暖房、家電製品の利用など、国民生活の質の向上に貢献することです。経済活動においては、製造業、観光業、農業といった主要産業の動力源として不可欠であり、工場の稼働、ホテルの運営、灌漑システムの電力供給などに利用されています。また、病院や学校などの公共サービス施設、通信ネットワーク、交通インフラなど、現代社会を支えるあらゆる分野で電力が利用されています。特に、水資源が限られるチュニジアでは、海水淡水化プラントの稼働にも大量の電力が必要とされ、その安定供給が重要な課題となっています。

関連技術としては、まず発電技術が挙げられます。天然ガス火力発電所では、高効率なコンバインドサイクルガスタービン(CCGT)技術が導入され、燃料消費量の削減と排出ガス抑制が図られています。再生可能エネルギー分野では、太陽光発電における高効率な太陽電池モジュールや追尾型システム、風力発電における大型風力タービン技術が導入されています。送配電網においては、電力損失の低減を目指した高電圧送電技術や、スマートグリッド技術の導入が進められています。スマートグリッドは、センサーや通信技術を活用して電力の流れをリアルタイムで監視・制御し、再生可能エネルギーの変動性に対応しながら、電力供給の安定性と効率性を向上させることを目的としています。さらに、電力貯蔵システム、特にバッテリー技術も、再生可能エネルギーの導入拡大に伴う課題解決のために研究・導入が進められています。

市場背景を見ると、チュニジアの電力セクターはいくつかの課題に直面しています。まず、経済成長と人口増加に伴い電力需要は一貫して増加傾向にあります。しかし、その供給の大部分を天然ガスに依存しているため、国際的な天然ガス価格の変動や輸入依存度が、エネルギー安全保障上のリスクとなっています。また、STEGの財政状況は、電力料金への政府補助金や老朽化したインフラの維持・更新費用によって圧迫されることがあります。政府は、電力供給の安定化とエネルギー安全保障の強化を目指し、再生可能エネルギーの導入を強力に推進しています。これには、民間投資を呼び込むための法制度の整備や、国際機関からの資金援助が不可欠です。世界銀行、アフリカ開発銀行、欧州投資銀行などの国際金融機関は、チュニジアの電力インフラ整備や再生可能エネルギープロジェクトに対し、技術的・財政的支援を提供しています。

将来展望としては、チュニジアは再生可能エネルギーへの移行を加速させることを明確な目標として掲げています。具体的には、2030年までに電力ミックスにおける再生可能エネルギーの割合を30%以上に引き上げるという野心的な目標を設定しており、さらなる上積みも検討されています。この目標達成のため、大規模な太陽光発電所や風力発電所の建設が計画されており、民間セクターの参加が奨励されています。また、電力網の近代化も重要な課題です。スマートグリッド技術の導入をさらに進め、デジタル化を推進することで、再生可能エネルギーの大量導入に対応し、電力供給の信頼性と効率性を向上させることを目指しています。さらに、地域統合の強化も重要な戦略です。特に、イタリアとの間で計画されている海底送電線プロジェクト「ELMED」は、チュニジアの再生可能エネルギーを欧州市場に輸出する可能性を開き、チュニジアを地域におけるクリーンエネルギーハブへと変貌させる潜在力を秘めています。これらの取り組みは、チュニジアのエネルギー安全保障を強化し、気候変動対策に貢献するとともに、新たな経済成長の機会を創出することが期待されます。しかし、これらの目標達成には、安定した資金調達、規制環境の整備、技術的な課題の克服、そして政治的安定が不可欠であり、継続的な努力が求められます。