チュニジア再生可能エネルギー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

チュニジア再生可能エネルギー市場レポートは、テクノロジー(太陽エネルギー、風力エネルギー、水力エネルギー、バイオエネルギー、地熱エネルギー、海洋エネルギー)とエンドユーザー(公益事業、商業・産業、住宅)によって分類されます。市場規模と予測は、設備容量(GW)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

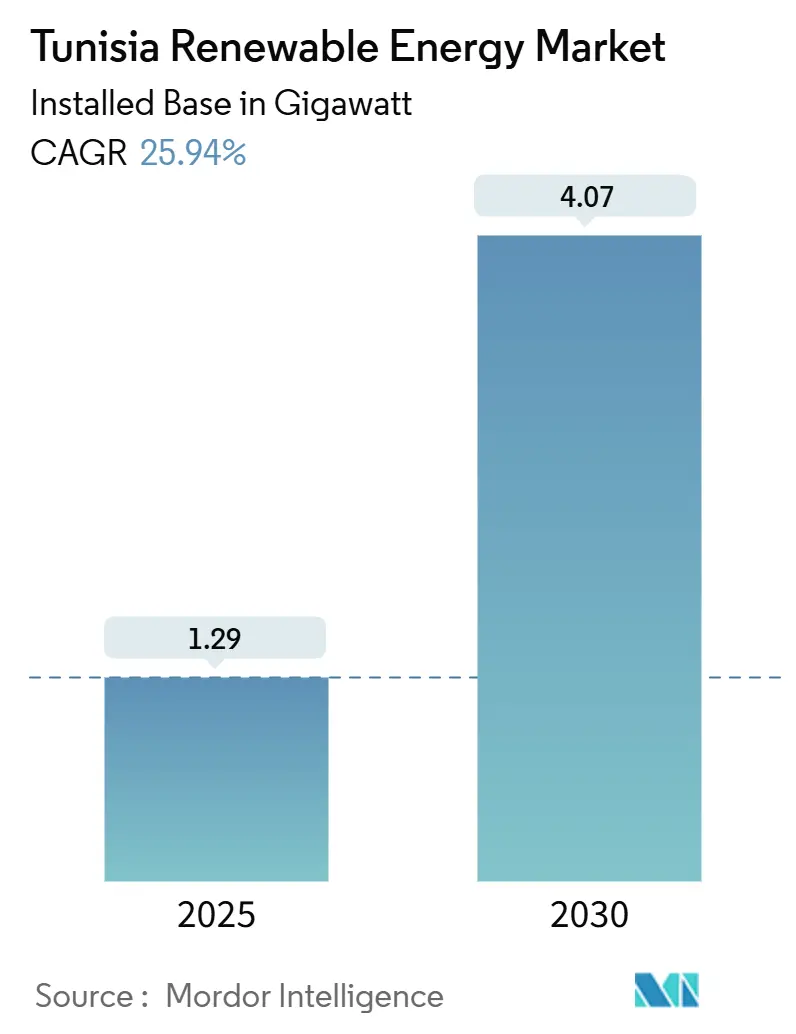

チュニジアの再生可能エネルギー市場は、2025年から2030年の予測期間において、設備容量ベースで大幅な成長が見込まれています。2025年には1.29ギガワット(GW)であった市場規模は、2030年には4.07GWに達すると予測されており、この期間の年平均成長率(CAGR)は25.94%と非常に高い伸びを示す見込みです。現在の市場集中度は中程度です。

チュニジア政府は、2030年までに再生可能エネルギーの導入率を30%に引き上げるという政策目標を掲げており、これを達成するために、2015-12号法による許認可手続きの簡素化や民間資本の誘致が行われています。また、多国間貸付機関からの資金援助により送電網のアップグレードが進められており、これによりイタリアへの600MWのELMED連系線を通じた輸出機会が拡大すると期待されています。技術選択においては太陽光発電(PV)が主導していますが、熱貯蔵が可能な集光型太陽熱発電(CSP)も急速に規模を拡大しており、これは欧州へのグリーン水素供給を目指すチュニジアの野心と合致しています。さらに、世界銀行の融資枠を活用した工場や商業ビル向けの屋上システムも勢いを増しており、国内の産業拠点全体でクリーンエネルギーへのアクセスが広がる兆しを見せています。

主要なポイント

* 技術別では、2024年において太陽光エネルギーがチュニジアの再生可能エネルギー市場規模の71.3%を占めています。一方、陸上風力発電は2030年までに36.2%という最速のCAGRを記録すると予測されています。

* エンドユーザー別では、2024年に公益事業が市場シェアの78.6%を占めました。商業・産業(C&I)セグメントは、自家消費規則の自由化により27.9%のCAGRで拡大すると予測されています。

市場の推進要因

* 2024-2026年の大規模太陽光発電(PV)入札の展開: 1,700MWの新規容量を対象とした系統的な入札が実施されており、20~30年間のPPA(電力購入契約)が政府保証付きで提供されています。これにより、Qairの298MWプラントやVoltaliaのガフサにある130MW施設のようなプロジェクトが、0.04米ドル/kWhを下回る低価格で実現しています。これらのプロジェクトは年間1,000GWhの発電量を見込み、25万トンの天然ガス消費を回避し、1億2,500万米ドルの節約に貢献するとされています。

* ハイブリッド型(PV+蓄電)プラントのLCOE(均等化発電原価)の低下: ハイブリッド型太陽光発電と蓄電システムは、高資源地域で0.06米ドル/kWhを下回るLCOEで運用可能となり、ガス火力ピーク発電よりも安価で、夕方の需要ピークに対応できるようになっています。リチウムイオン電池の価格は2024年に約15%下落し、開発者は2~4時間の蓄電を組み込むことで設備利用率を40%以上に高め、プレミアムな電力供給料金を獲得しています。

* EU-アフリカHVDC連系線へのインセンティブ: 600MWのELMED海底連系線は、2億6,800万ユーロの譲許的融資に支えられ、欧州への物理的な輸出ルートを確立し、国内のメリットオーダーダイナミクスを変化させるでしょう。運用開始後、チュニジアの発電事業者は北地中海の卸売価格を利用できるようになり、大規模太陽光・風力発電所の収益性が向上し、投資家の関心を高めることが期待されます。

* EU公益事業者とのグリーン水素輸出に関するMOU: ACWA Power、TotalEnergies、および欧州のオフテイカー間のMOUは、初期段階で年間60万トンのグリーン水素を目標としており、2035年までに最大12GWの新規再生可能エネルギー容量が電解に特化されることを示唆しています。溶融塩貯蔵を備えたCSPプラントは、電解槽に24時間電力を供給できるため、優先される傾向にあります。

市場の阻害要因

* 国営電力会社STEGの財政的ストレス: STEGの債務は2024年に40億チュニジアディナール(約13.2億米ドル)に達し、送電網のアップグレードの遅延やPPAの銀行融資可能性に対する懸念を引き起こしています。2022年には補助金がGDPの5.3%を占め、MIGAによる120MWカイロアン発電所への2,350万米ドルの保証のような多国間保証が不可欠となっています。信用を回復し、WACC(加重平均資本コスト)を低下させるためには、資本増強または補助金改革が必要です。

* 沿岸県における送電網の混雑: 需要の70%が沿岸部に集中し、最適な資源が内陸にあるため、送電能力の不足がプロジェクトの稼働を妨げています。変動型再生可能エネルギーを20%統合するには、予備容量を5~8%増加させる必要があると研究で示されていますが、STEGのロードマップは資金不足のままです。開発者は遅延を回避するため、既存の変電所近くの低日射量サイトを受け入れることが増えており、IRR(内部収益率)を最大100ベーシスポイント削減しています。

セグメント分析

* 技術別:太陽光の優位性と風力の加速

* 太陽光: 2024年にはチュニジアの再生可能エネルギー市場の71.3%を占め、2.9ユーロセント/kWhという世界最低水準の入札価格を達成しました。2025年1月には合計498MWの大規模プロジェクトが落札され、太陽光のパイプラインは堅調で、2030年までに2.6GWを超えると予測されています。Scatec、Voltalia、Qairなどの成熟した開発者エコシステムは、事前承認された土地、迅速な許認可、実績のあるO&M(運用・保守)実績の恩恵を受けています。

* 風力: 36.2%のCAGRで成長し、市場シェアを28.7%から約35%に引き上げると予測されています。600MWの入札と2025年に着工する75MWのChenini風力発電所がその推進力となっています。ガベス湾での浮体式洋上風力発電の実現可能性調査も、将来の多様化の可能性を示唆しています。風力発電は土地利用の複雑さに直面していますが、迅速な許認可制度が導入されれば、リードタイムが短縮され、風力設備サプライヤーの市場シェア拡大を支援する可能性があります。

* ハイブリッド型PV+蓄電プロジェクト: 現在設計段階にあり、設備利用率と送電網の安定性を向上させ、太陽光の優位性を強化しつつ、将来の水素電解槽に24時間供給可能なブレンド電力の提供を可能にします。

* エンドユーザー別:公益事業の優位性とC&Iおよび住宅部門の拡大

* 公益事業: 2024年には設備容量の78.6%を占め、27.9%のCAGRを維持すると予測されています。これは、STEGの中央給電と、IPP(独立系発電事業者)にとってリスク調整後のリターンを確保する20~25年間のPPAを反映しています。2024年12月の1,700MWプログラムが実施されれば、公益事業に起因する市場規模は2030年までに3GWに達する可能性があります。

* 商業・産業(C&I): 381MWが認可されていますが、実際に稼働しているのは30MWに過ぎません。TEREGは5~6%の金利で10年間の融資を提供することでこのギャップを縮め、IRRを向上させ、屋上設置の普及を加速させることを目指しています。大手セメント・リン酸塩加工業者は、料金値上げや出力抑制リスクを緩和するために自家発電設備を設置しています。

* 住宅: PROSOL Elecスキームにより成長しており、9万世帯に315MWの電力が供給され、2024~2026年には3億7,000万チュニジアディナール(約1億2,100万米ドル)のリベートが確保されました。トズールでの低所得者向けパイロットプロジェクトでは、アグリボルタイクスと連携した農村電化が推進されます。ネットメータリングのクレジットが小売料金を下回ると、中所得者層の導入が鈍化する可能性があり、住宅用再生可能エネルギー市場の勢いを維持するためには、明確で長期的な料金政策が必要です。

地理的分析

* 南部県(ガフサ、トズール、シディ・ブジッドなど): 運用中の太陽光発電容量の55%以上を占めています。これは、2,000kWh/m²を超えるDNI(直接法線日射量)レベルと、沿岸地域の3分の1の土地価格が要因です。Voltaliaの130MWガフサ発電所やScatecの120MWトズール施設がこの地域の代表的な大規模プロジェクトですが、いずれも北へ送電する400kV送電線に依存しており、送電網の重要性を示しています。

* 北部: シディ・ダウドの53.6MW風力発電所は25%を超える設備利用率を達成し、チュニスへの電力供給に貢献していますが、地形的制約がさらなる拡張を妨げています。ハンマメット湾での洋上風力発電の可能性は、水深調査と電力購入の明確化を待って探査段階にあります。

* 中央部(カイロアン、カセリーヌなど): 第二の太陽光発電拠点として台頭しています。China Energy Engineering Groupは2024年にカイロアンで100MWの発電所の建設を開始し、伝統的な南部地域以外への投資拡大を示しています。

* 沿岸県: 負荷密度が最も高いため、慢性的な送電網の混雑に直面しています。スマートグリッドの自動化と無効電力補償が一部の圧力を軽減しますが、東西回廊の物理的な強化が不可欠です。北東沿岸のキャップ・ボンに上陸する600MWのELMED連系線は、輸出開始後に新たなノード価格ダイナミクスを生み出すでしょう。

* 内陸部の農業地域: 灌漑需要を削減し、農村開発目標と合致するアグリボルタイクス(営農型太陽光発電)アレイの試験が行われています。

競争環境

チュニジアの再生可能エネルギー市場は国際的な開発者が主導していますが、許認可、土地集約、送電網アクセス交渉のためには国内企業との提携が不可欠です。Scatecはトヨタ通商グループとシディ・ブジッドとトズールで100MWプロジェクトにおいて協力し、EPC(設計・調達・建設)の専門知識と日本のサプライヤー信用を組み合わせています。TotalEnergiesはVERBUNDとH₂ Notosプロジェクトで提携し、陸上風力、CSP、海水淡水化を組み合わせて電解槽に供給しており、電力と水素のバリューチェーンの融合を示しています。中国のEPCグループは、コスト効率と国営銀行の支援を武器に、入札で積極的に競争しています。China Energy Engineeringが主導する100MWカイロアン発電所は、0.039米ドル/kWhのPPAを確保し、市場のベンチマークを設定しました。VoltaliaやQairのような欧州のB-O-O(建設・所有・運営)専門企業は、信頼性の高い長期O&M実績と開発金融機関からのストラクチャードファイナンスを通じて差別化を図っています。国内のインテグレーターは、屋上C&I市場に注力しており、架台システムや開閉装置において35%を超える現地調達率を達成しています。競争は現在、最低発電料金だけでなく、ハイブリッドプラントの設計と付帯サービスへの対応能力に焦点が移っています。併設型蓄電や同期調相機を提供する開発者は、最近の入札で高い評価点を得ています。資産性能分析やサイバーセキュリティ対応SCADA(監視制御・データ収集)などのサービスニッチも形成されており、チュニジアのテクノロジー系スタートアップ企業が海外のOEMと提携しています。

主要企業

* Société Tunisienne de l’Électricité et du Gaz (STEG)

* China Energy Engineering

* Voltalia

* Qair

* チュニジアのテクノロジー系スタートアップ企業(資産性能分析やサイバーセキュリティ対応SCADAなどのサービスニッチで海外OEMと提携)

* 国内の太陽光発電インテグレーター(屋上C&I市場に注力)

規制環境

チュニジアの再生可能エネルギー市場は、2015年の再生可能エネルギー法(Law No. 2015-12)によって規制されており、独立系発電事業者(IPP)によるプロジェクト開発を可能にしています。この法律は、自己消費、直接販売、およびSTEGへの電力販売の3つの主要なメカニズムを導入しました。最近の改正は、入札プロセスを合理化し、プロジェクトの承認を加速することを目的としています。政府は、2030年までに電力ミックスにおける再生可能エネルギーの割合を30%に引き上げるという野心的な目標を設定しており、これは主に太陽光発電と風力発電によって達成される予定です。この目標達成に向け、大規模な入札ラウンドが定期的に実施され、競争を促進し、発電コストの削減を図っています。

課題と機会

市場は成長の機会に満ちている一方で、いくつかの課題も抱えています。主な課題には、送電網の制約、プロジェクトファイナンスへのアクセス、および行政手続きの複雑さが挙げられます。しかし、これらの課題は、送電網の近代化、革新的な金融ソリューション、およびデジタル化された許認可プロセスの導入を通じて克服されつつあります。特に、ハイブリッドプラントの設計と付帯サービスへの対応能力は、市場における差別化の重要な要素となっています。併設型蓄電や同期調相機を提供する開発者は、最近の入札で高い評価点を得ており、これは将来の市場動向を示唆しています。また、資産性能分析やサイバーセキュリティ対応SCADAなどのサービスニッチも形成されており、チュニジアのテクノロジー系スタートアップ企業が海外のOEMと提携することで、新たなビジネスチャンスを創出しています。

チュニジアの再生可能エネルギー市場に関するこのレポートは、太陽光(PVおよびCSP)、風力(陸上および洋上)、水力、バイオエネルギー、地熱、海洋エネルギーといった多様な技術と、公益事業、商業・産業、住宅といったエンドユーザーセグメントを対象とした詳細な分析を提供しています。

市場の現状と成長予測によると、チュニジアの再生可能エネルギー設備容量は、2025年の1.29 GWから2030年には4.07 GWに達すると予測されており、年平均成長率(CAGR)は25.94%と非常に高い伸びが見込まれています。現在の導入状況では、太陽エネルギーが市場を牽引しており、良好な日射量と低い入札価格を背景に、設備容量の71.3%を占めています。一方、陸上風力発電も2030年までに36.2%のCAGRで成長し、国内の再生可能エネルギー全体の約3分の1を占めるまでに拡大すると期待されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 2024年から2026年にかけて実施される大規模太陽光発電(PV)の入札。

* ハイブリッド(PV+蓄電)発電所の均等化発電原価(LCOE)の低下。

* EUとアフリカ間の高圧直流送電(HVDC)相互接続に対するインセンティブ。

* EUの電力会社との間で締結されたグリーン水素輸出に関する覚書(MoU)。これにより、2030年までに年間最大60万トンのグリーン水素輸出が構想されていますが、パイプラインの完成と淡水化された水の利用可能性が条件となります。

* 世界銀行による商業・産業用屋上太陽光発電(DER)への資金提供。

* 乾燥地帯におけるアグリボルタイクス(営農型太陽光発電)による節水パイロットプロジェクト。

一方で、市場の成長を阻害する要因も存在します。

* 国営電力会社STEGの財政的ストレス。

* 沿岸部の県における送電網の混雑。

* 陸上風力発電用地の確保におけるボトルネック。

* 独立系発電事業者(IPP)の資金調達におけるソブリンリスクプレミアム。

特に、STEGの債務負担は、送電網の整備遅延、資金調達コストの増加、プロジェクト接続期間の長期化を招く主要な障壁となっています。

新たな設備容量の資金調達は、世界銀行、欧州復興開発銀行(EBRD)、多国間投資保証機関(MIGA)といった多国間機関からの支援によってリスクが軽減されています。また、20年から25年の長期電力購入契約(PPA)を伴う入札を通じて、民間IPPが誘致されています。グリーン水素の輸出は、将来的な大きな機会として注目されています。

競争環境については、STEG、Eni SpA、Scatec ASA、Nur Energie Ltd、TotalEnergies SE、Engie SA、Ansaldo Energia SpA、Enel Green Power、AMEA Power、Qair Energy、Gamco Energy、Akuo Energy、Masdar、Siemens Gamesa、Vestas Wind Systems、Siemens Energy、Iberdrola SA、Seeraj Energy、Carthage Power Company、Taqa Arabiaなど、国内外の主要企業が多数参入しています。

チュニジアの再生可能エネルギー市場は、政府の強力な推進策と国際的な支援により、今後も大幅な成長が見込まれる一方で、既存のインフラや財政的な課題への対応が、その潜在能力を最大限に引き出す鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2024-2026年の公益事業規模太陽光発電入札の展開

- 4.2.2 ハイブリッド(太陽光発電+蓄電)プラントのLCOEの低減

- 4.2.3 EU-アフリカHVDC相互接続インセンティブ

- 4.2.4 EU電力会社とのグリーン水素輸出に関するMOU

- 4.2.5 世界銀行によるC&I屋上向けDER融資

- 4.2.6 乾燥地内陸部におけるアグリボルタイクス節水パイロット

-

4.3 市場の阻害要因

- 4.3.1 国営電力会社STEGの財政的ストレス

- 4.3.2 沿岸県における送電網の混雑

- 4.3.3 陸上風力発電用地確保のボトルネック

- 4.3.4 IPP融資におけるソブリンリスクプレミアム

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 PESTLE分析

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 太陽エネルギー(PVおよびCSP)

- 5.1.2 風力エネルギー(陸上および洋上)

- 5.1.3 水力発電(小規模、大規模、揚水式)

- 5.1.4 バイオエネルギー

- 5.1.5 地熱

- 5.1.6 海洋エネルギー(潮力および波力)

-

5.2 エンドユーザー別

- 5.2.1 公益事業

- 5.2.2 商業および産業

- 5.2.3 住宅

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 チュニジア電力・ガス公社 (STEG)

- 6.4.2 エニ SpA

- 6.4.3 スカテック ASA

- 6.4.4 ヌール・エナジー Ltd

- 6.4.5 トタルエナジーズ SE

- 6.4.6 エンジー SA

- 6.4.7 アンサルド・エネルギア SpA

- 6.4.8 エネル・グリーン・パワー

- 6.4.9 アメア・パワー

- 6.4.10 ケアー・エナジー

- 6.4.11 ガムコ・エナジー

- 6.4.12 アクオ・エナジー

- 6.4.13 マスダール

- 6.4.14 シーメンス・ガメサ

- 6.4.15 ベスタス・ウィンド・システムズ

- 6.4.16 シーメンス・エナジー

- 6.4.17 イベルドローラ SA

- 6.4.18 シーラージ・エナジー

- 6.4.19 カルタゴ・パワー・カンパニー

- 6.4.20 タカ・アラビア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チュニジアにおける再生可能エネルギーは、同国の持続可能な発展とエネルギー自給率向上に不可欠な要素として、近年その重要性が飛躍的に高まっています。これは、化石燃料への依存度を低減し、気候変動対策に貢献するとともに、経済成長と雇用創出を促進するための戦略的な取り組みです。チュニジアは、豊富な日照時間と良好な風況という地理的優位性を持ち、これらの自然資源を最大限に活用することで、エネルギーミックスの多様化と安定供給を目指しています。特に、電力部門における再生可能エネルギーの導入は、国家のエネルギー安全保障を強化し、国際的な環境目標達成に向けたコミットメントを示すものとして位置づけられています。

チュニジアで利用可能な再生可能エネルギーの種類は多岐にわたりますが、特に太陽光発電と風力発電がその中心を担っています。太陽光発電は、年間3,000時間以上という豊富な日照量を誇るチュニジアにおいて、最も有望なエネルギー源の一つです。大規模な太陽光発電所プロジェクトが複数進行中であり、また、住宅や商業施設における屋根設置型太陽光発電システムの導入も奨励されています。集光型太陽熱発電(CSP)も、高温熱を必要とする産業プロセスや将来的な電力供給源として潜在的な可能性を秘めています。一方、風力発電は、特に北部の沿岸地域や内陸部の一部で安定した風況が得られるため、既存の発電所に加えて新たなプロジェクトが計画されています。その他、農業廃棄物や都市廃棄物を利用したバイオマスエネルギー、小規模ながら既存のダムを活用した水力発電も、地域に根ざしたエネルギー源として貢献しています。

これらの再生可能エネルギーは、主に電力供給源として利用されています。発電された電力は国家送電網に接続され、一般家庭、商業施設、産業施設へと供給されます。特に、電力需要の増加に対応し、ピーク時の電力供給を安定させる上で重要な役割を果たしています。また、産業分野では、太陽熱を利用したプロセスヒートの供給や、特定の工場における自家発電システムとして導入が進められています。農業分野では、遠隔地での灌漑ポンプの動力源や、農産物の乾燥施設など、オフグリッド(独立型)システムとしての利用も拡大しています。さらに、水資源が限られるチュニジアにおいて、再生可能エネルギーを利用した海水淡水化プラントの導入も、将来的な水供給の安定化に貢献すると期待されています。

再生可能エネルギーの導入を支える関連技術も進化を続けています。太陽光発電においては、高効率な結晶シリコン系太陽電池モジュールや、設置場所の制約に対応する薄膜系太陽電池、さらに発電量を最大化するための太陽追尾システムなどが活用されています。風力発電では、大型化・高効率化が進む風力タービン技術が導入され、より少ない風量でも安定した発電を可能にしています。再生可能エネルギーの変動性に対応するためには、エネルギー貯蔵システムが不可欠であり、リチウムイオン電池などのバッテリー技術や、将来的には水素貯蔵技術の研究開発も進められています。また、送電網の安定化と効率化を図るスマートグリッド技術や、発電量予測、設備監視、最適運用を可能にするデジタル技術の導入も、再生可能エネルギーの大量導入には欠かせない要素となっています。

チュニジアの再生可能エネルギー市場は、政府の強力な推進政策に支えられています。2015年に制定された再生可能エネルギー法は、電力ミックスにおける再生可能エネルギーの割合を2030年までに35%に引き上げるという野心的な目標を設定しました。この目標達成のため、政府は入札制度(Concession regime)や自家消費制度(Autorisation regime)を導入し、国内外からの投資を呼び込んでいます。しかし、資金調達の困難さ、老朽化した送電網の強化、技術者の育成不足、複雑な許認可プロセスなどが課題として残されています。一方で、世界銀行、アフリカ開発銀行、欧州連合(EU)などの国際機関や、ドイツ、フランスといった二国間協力パートナーからの技術的・財政的支援が活発に行われており、これらの協力が市場の成長を後押ししています。官民連携(PPP)モデルの導入も進み、大規模プロジェクトの実現に向けた投資環境の整備が進められています。

将来の展望として、チュニジアは再生可能エネルギー分野において、北アフリカおよび地中海地域におけるリーダーシップを発揮することを目指しています。2030年目標の達成に向け、今後も大規模な太陽光・風力発電所の建設が加速される見込みです。これにより、エネルギーコストの削減、化石燃料輸入の抑制による外貨流出の低減、そして新たな産業の創出と雇用機会の拡大が期待されています。特に、再生可能エネルギー関連産業の育成は、技術移転と現地生産能力の向上を通じて、チュニジア経済の多様化に貢献するでしょう。また、スマートグリッドやエネルギー貯蔵技術の導入が進むことで、再生可能エネルギーの安定供給能力が向上し、電力システムの信頼性が高まります。チュニジアの再生可能エネルギーへの取り組みは、持続可能な開発目標(SDGs)の達成に貢献するだけでなく、気候変動対策における国際社会への貢献としても大きな意味を持っています。