タービン制御システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

タービン制御システム市場レポートは、タイプ別(ガスタービン制御システム、風力タービン制御システムなど)、機能別(速度制御、負荷制御、温度制御、圧力制御、その他の機能など)、コンポーネント別(コントローラーおよびPLC、サービスなど)、エンドユーザー別(発電事業者、独立系サービスプロバイダーなど)、および地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タービン制御システム市場の概要

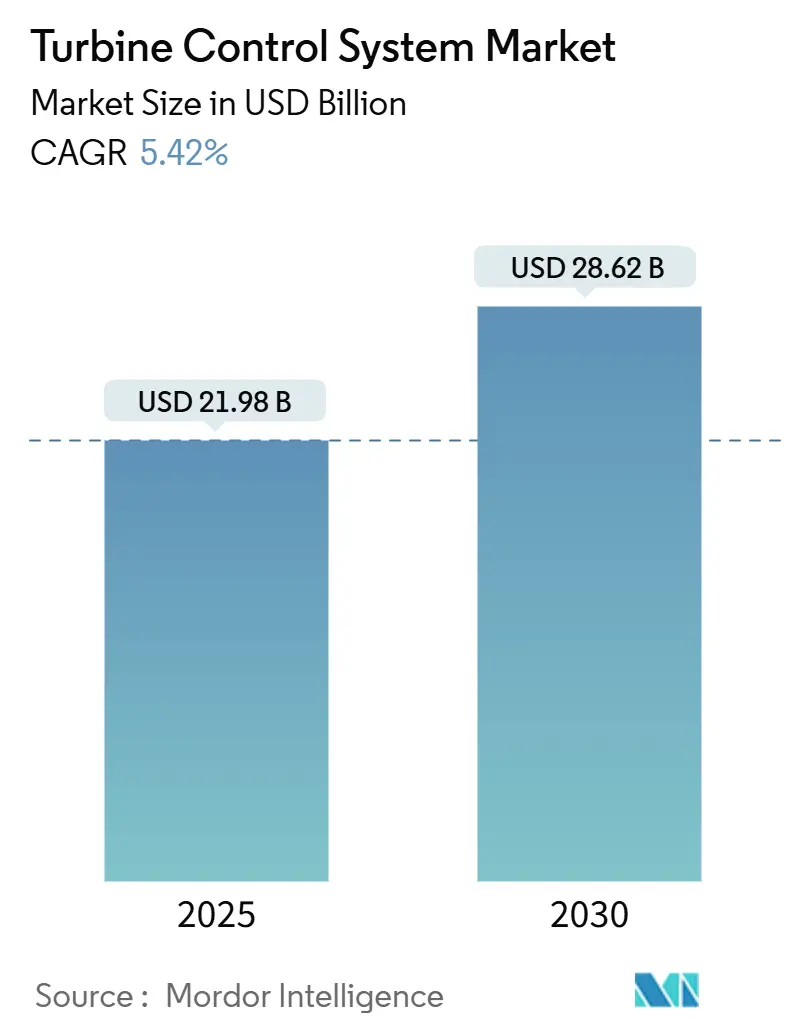

タービン制御システム市場は、2025年には219.8億米ドルと推定され、2030年には286.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.42%で着実に拡大すると見込まれています。この成長は、老朽化した火力発電設備の近代化、変動性の高い再生可能エネルギー発電の統合、そしてAIデータセンターによる電力需要の急増といった主要な要因によって支えられています。

電力会社は、1990年代の発電所をベースロードからサイクリング運転へと柔軟に切り替えられる機敏な資産へと変革するため、制御システムの改修を加速させています。洋上風力発電所の開発者は、常に変化する海況にもかかわらずブレードの完全性を維持できる適応型ピッチ・ヨー制御アルゴリズムを求めています。また、データセンター運営者は、厳格なNOx排出制限を遵守しつつ、1日に10回以上起動、加速、停止が可能な航空機派生型ガスタービンを好んでいます。これらのトレンドが相まって、高度なコントローラー、フィールドデバイス、ソフトウェア分析が、多様なタービン群の安全性、効率性、サイバーセキュリティを維持するための密接に連携したオーケストレーション層として認識される環境が醸成されています。

主要な市場動向と推進要因

* 老朽化した火力発電設備の近代化(CAGRへの影響:+1.2%): 北米、欧州を中心に、老朽化した火力発電所の近代化が進められています。電力会社は、これらの設備をより柔軟で効率的な資産へと転換するため、制御システムのアップグレードに投資しています。

* 風力発電容量の拡大(CAGRへの影響:+0.8%): アジア太平洋地域や欧州を中心に、風力発電容量の拡大が市場を牽引しています。特に、現代の大型洋上風力タービンは、空力負荷や構造疲労を管理し、グリッドコード(周波数サポートなど)に対応するために、高度なピッチ・ヨー・トルク制御ソフトウェアを必要としています。浮体式設備はさらに複雑な制御を要求します。

* 世界のガスタービン設備における信頼性向上への圧力(CAGRへの影響:+0.7%): ガスタービン複合サイクル発電所がベースロードからピーク負荷運転へと移行するにつれて、高温部品の温度サイクルが増加し、火炎不安定性の可能性が高まっています。三菱重工業のA-CPFMプラットフォームのように、機械学習を燃焼ループに統合し、燃料配分を微調整して振動による停止を排除する技術が導入されています。水素混焼も、火炎速度や発熱量の違いに対応するための制御ロジックの複雑性を増しています。中東地域では、コジェネレーションユニットに依存する海水淡水化施設において、99%以上の稼働率を確保するためのソフトウェア改修が優先されています。

* AIデータセンターのピーク需要急増による高速起動制御の推進(CAGRへの影響:+0.9%): 大規模言語モデルのトレーニング用に構築されたハイパースケールデータセンターは、1時間で数百メガワットもの電力消費が変動するプロファイルを持っています。GE VernovaのLM2500XPRESSパッケージは、5分以内に全速無負荷状態に到達し、10分未満で定格出力に達することができ、従来のディーゼルバックアップよりもはるかに低い排出レベルを維持します。制御ファームウェアは、燃料供給、可変ブリードバルブ、スターターモーターの切り替えを調整し、熱衝撃なしにタービンがグリッドと同期することを可能にします。

* デジタルツインを活用した予知保全(CAGRへの影響:+0.6%): デジタルツインは、SCADAデータ、過去のトリップデータ、物理ベースモデルを取り込み、ベアリング、ブレード、燃焼ライナーのリアルタイム健全性指標を計算します。例えば、GEの蒸気タービンツインは、振動レベルが警報しきい値を超える3週間前に0.02mmのベアリング偏差を検出し、計画的な停止を可能にしました。風力発電所の所有者は、同様のツイン出力をライダーデータと重ね合わせることで、ブレード根元の曲げ荷重を予測し、検査間隔を延長しています。20万米ドルのソフトウェアサブスクリプションが100万米ドルの発電損失イベントを防ぐという認識が、タービン制御システム市場におけるサービス分野のCAGR 7.0%を牽引しています。

市場の抑制要因

* 再生可能エネルギーの拡大に伴う化石燃料CAPEXの減少(CAGRへの影響:-0.9%): 欧州の電力会社は、洋上風力やバッテリープロジェクトへの投資を可能にするため、石炭火力やガス火力資産を売却または休止しています。これにより、新規タービン制御システムの設置対象が減少します。残存する化石燃料発電所の運営者は、排出規制遵守や柔軟な運転のための改修など、最も必要なアップグレードにのみ予算を投入し、全面的な制御室の刷新は行いません。この結果、新規ハードウェアの受注から既存設備の最適化契約へのシフトが生じ、ソフトウェアライセンスやフィールドサービス専門知識の需要は高まるものの、全体の収益拡大は抑制されます。

* 既存設備改修におけるサイバーセキュリティと統合の複雑性(CAGRへの影響:-0.5%): NERC CIP基準に準拠する北米の電力会社は、運用技術(OT)ネットワークを企業ドメインから隔離する必要があります。1995年製の蒸気発電所では、最新のコントローラーを稼働させる前に、新しい光ファイバーリング、ファイアウォール、侵入検知アプライアンスの設置が必要となる場合があります。産業制御セキュリティを専門とする企業は、サイバーセキュリティ強化により、単純な改修の設備投資コストが50%増加し、スケジュールが6ヶ月延長されると推定しています。資金に制約のある発電所所有者にとって、これらのハードルがプロジェクトの延期や規模縮小につながり、タービン制御システム市場の短期的な勢いを抑制しています。

* 厳格化するグリッドコードの慣性制限がランプアルゴリズムを制約(CAGRへの影響:-0.4%): 欧州や北米のグリッドコードは、風力発電所に周波数サポートへの貢献を義務付けており、コントローラーが一時的に有効電力を削減して慣性を模倣することを強制します。これにより、ランプアルゴリズムが制約される可能性があります。

セグメント分析

* タイプ別:ガスタービンが優勢、風力タービンが加速

* 2024年にはガスタービンシステムがタービン制御システム市場の43.8%を占めました。これは、ベースロード電源としての役割と、再生可能エネルギー出力が低下した際の迅速な対応能力という二重の役割に基づいています。機械学習を組み込んだ燃焼制御は、起動時の燃料消費を最大10%削減し、変動の激しいスポット価格にさらされる独立系発電事業者によって積極的に採用されています。

* 一方、風力発電ソリューションは、2025年から2030年にかけて年平均成長率7.3%で成長すると予測されています。これは、年間20GWの洋上風力発電所の追加によって牽引されており、これらの設備はウェイク相互作用やグリッドサポート義務に対応するための多軸制御を必要とします。

* 蒸気および水力発電のカテゴリーは成熟していますが、特に揚水式水力発電が長期間エネルギー貯蔵に再利用される場合など、適度な支出が続いています。

* ガスタービンの優位性を維持する第二の要因は、水素対応です。OEMは、混焼比率が30%を超えた場合に燃焼温度マップや希釈剤流量曲線を調整するソフトウェアアップデートを提供しています。

* 機能別:速度制御が主導し、新興機能が成長

* 2024年の収益の32.3%を速度制御が占めました。これは、蒸気、ガス、水力、風力機械全体におけるその普遍性を反映しています。

* しかし、振動抑制、燃焼排出ガス、サイバー侵入監視などの補助パッケージは、合わせて年平均成長率6.2%を記録すると予測されています。排出ガスモジュールは、単純なルックアップテーブルから、NOx目標、ランプ速度、燃料ブレンドをリアルタイムでバランスさせる適応型ニューラルネットワークレギュレーターへと進化しています。

* すべての機能において、単一の高可用性PLCが、かつては別々のコントローラーを必要とした複数の高度なアプリケーションをホストする「収束」のパターンが見られます。

* これらの新興機能に起因するタービン制御システム市場規模は、グリッドコードの改訂により慣性、周波数ライドスルー、ブラックスタート要件が厳格化されるため、2030年までに60億米ドルを超えると予測されています。

* コンポーネント別:コントローラーが優勢、サービスが加速

* コントローラーとPLCは、2024年のタービン制御システム市場規模の33.5%を占めました。これは、レガシーまたは新規のいずれのアーキテクチャも、決定論的な実行エンジンに依存しているためです。

* しかし、物語はライフサイクル経済へとシフトしています。設置、アプリケーションエンジニアリング、サイバーセキュリティパッチに関連するサービスは、2030年までに年平均成長率7.0%で拡大し、ハードウェアの成長を上回ると予測されています。

* センサーやトランスデューサーも進化しており、渦電流プローブは水素燃焼タービンでより高温に耐える光ファイバーひずみゲージに取って代わられつつあります。HMIおよびSCADAスイートは、HTML5シンクライアントインターフェースに移行し、応答時間を損なうことなくクラウドホスト型ヒストリアン分析を可能にしています。

* これらの進展は、顧客がもはや「コントローラーのパネル」ではなく、フィールドデバイスからエンタープライズクラウドまでを網羅する統合されたパフォーマンス管理スタックを求めるという不可逆的な変化を反映しています。

* エンドユーザー産業別:電力会社が主導し、サービスプロバイダーが成長

* 電力会社は、2024年のタービン制御システムの設置価値の47.0%を占めました。これは、ほとんどの大規模火力および再生可能エネルギー設備を管理しているためです。

* しかし、電力会社は、複雑な故障解析やサイバー監視機能を、多分野のタスクフォースを動員できる独立系サービスプロバイダー(ISP)にアウトソーシングする傾向を強めています。そのため、ISPは2030年までに年平均成長率6.7%を記録すると予測されています。

* 石油・ガス企業は、LNG圧縮にガスタービンを導入するため依然として重要ですが、そのCAPEXサイクルは世界のコモディティ価格に大きく左右されます。プロセス産業は、コジェネレーションに中圧蒸気タービンを利用しており、その制御ニーズは、プロセス熱と電力販売機会のバランスをとる精密な蒸気品質管理に集中しています。

* 海洋および航空ユーザーは、ニッチですが技術的に要求の厳しい顧客層です。

地域分析

* アジア太平洋地域: 2024年の収益の38.2%を占め、2030年までに年率5.9%で拡大すると予測されています。中国の洋上風力入札ではグリッド形成能力が義務付けられており、開発者は入札段階で多機能コントローラーを指定しています。インドの約44GWの亜臨界石炭火力発電所の改修・近代化プログラムも、タービン制御システム市場に新たな受注を生み出しています。タイなどの東南アジア諸国は、5,300MWのバンパコンCCGTプロジェクトのマイルストーンに続き、8基のJACガスタービンを単一の500kVバスで同期させる高効率の制御スイートを備えたタービンを調達しています。

* 北米: データセンターがテキサス、バージニア、アルバータ州に集中していることで、引き続き第2位の市場となっています。地元の電力会社はタービンOEMと協力し、グリッド障害時に航空機派生型ユニットが機密性の高いIT負荷をアイランド運転できる「ブラックパーク」モードを共同開発しており、この機能はタービン制御システム業界でかなりのサービスプレミアムを享受しています。メタンから水素への移行に対する環境機関の重点も、既存のタービンが可変ウォッベ指数燃料に対応できるロジックを必要とするため、制御ソフトウェアへの支出をさらに加速させています。

* 欧州: 柔軟な運用とサイバーレジリエンスに重点を置いています。ドイツの送電網事業者は、2秒未満の高速周波数応答に報奨を与えており、改修された蒸気ユニットがオーバーファイアロジックと高度なガバナーバルブシーケンスを実装することを奨励しています。同時に、EU NIS2規制はサイバーセキュリティ義務に法的拘束力を持たせ、発電所所有者が監視型ファイアウォールと異常検知分析を採用するよう促しています。これらの要因は、新規の化石燃料発電所の建設が稀であるにもかかわらず、ソフトウェアとサービスの収益を維持しています。

* 中東およびアフリカ: 海水淡水化およびミッドストリームガス向けの複合サイクルおよび機械駆動プロジェクトが引き続き活発です。高温および粉塵により、コンプレッササージマージンを予測し、吸気ブリード冷却シーケンスを自動化してコンプレッササージを防ぐ制御アルゴリズムが必要とされます。

* 南米: ブラジルの揚水式貯蔵資産に成長が集中しており、発電と電動機運転を交互に行う4象限タービンは、最新のコントローラーのみが調整できる高度な移行を必要とします。

競争環境

業界構造は中程度の集中度を示しており、上位5社が2024年の売上高の60%強を占めていますが、ニッチなソフトウェアおよびサイバーセキュリティ企業には十分な余地があります。

* ABB: Siemens Gamesaのパワーエレクトロニクス部門を買収し、再生可能エネルギー制御スイートを拡大し、発電機コンバーターからSCADAクラウドまでを網羅するターンキーパスを提供しています。

* GE Vernova: 10,000台の設置ベースを活用してデジタルツインサブスクリプションをアップセルし、ユーザーが6ヶ月以内に2%の燃料節約を達成できると主張しています。

* Siemens Energy: T3000コントローラーとモジュラーエッジデバイスを組み合わせることで、顧客はラックを交換することなく水素混焼ロジックを追加できます。

* Emerson: Ovation DCSをAPI準拠の安全計装システムと統合し、プロセス安全とサイバーセキュリティ強化という二重の義務を果たす必要がある石油・ガス事業者をターゲットにしています。

* 三菱重工業: M-Edgeプラットフォームを掲げ、JACクラスガスタービン向けのコントローラー、ツインユニット、メンテナンス要員を網羅する包括的なパッケージを約束しています。

AI加速を専門とする新興競合他社も存在します。いくつかのスタートアップ企業は、コントローラーデータを大規模なトランスフォーマーモデルに取り込み、洋上アレイに突風がいつ到達するか、またはフィルター差圧がガスタービン出力をいつ抑制するかを1時間以内に予測しています。サイバーセキュリティ企業も勢いを増しており、Industrial Defenderは、安全ループに触れることなく既存のOTデータに重ね合わせるマネージド検知サービスを提供し、NERC CIP v7への準拠を容易にしています。

多くの機器サプライヤーは、ソリューションインテグレーターとしての地位を再構築しています。競争は激化していますが、ソフトウェアIPとサービス応答性が差別化の経路となり、タービン制御システム市場全体を拡大させています。

最近の業界動向

* 2025年2月: 三菱重工業は、米国ジャクソン発電所で燃焼関連のトリップゼロを達成した自動燃焼振動制御(A-CPFM)を発表しました。

* 2025年1月: GE Vernovaは、西テキサスのAIデータセンタープロジェクト向けに、モジュラーで高速起動が可能なLM2500XPRESSタービンを導入しました。

* 2025年1月: 三菱重工業航空エンジンとロールス・ロイスは、次世代航空宇宙制御技術を網羅する協業を拡大しました。

* 2024年10月: 三菱パワーは、タイの5,300MWバンパコンプロジェクトを完了しました。このプロジェクトでは、効率64%の8基のJACタービンが統合されたデジタル制御で稼働しています。

このレポートは、世界のタービン制御システム市場に関する詳細な分析を提供しています。

市場規模と成長予測

タービン制御システム市場は、2025年には219.8億米ドルに達し、2030年までに286.2億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.42%です。

市場の推進要因

市場の成長を牽引する主な要因としては、老朽化した火力発電設備の近代化、高度なピッチ・ヨー制御を必要とする風力発電容量の拡大、世界のガスタービン設備の信頼性向上への取り組みが挙げられます。また、AIデータセンターのピーク需要急増に対応するための高速起動・停止制御の必要性や、デジタルツインを活用した予知保全の導入も重要な推進力となっています。特に、デジタルツイン分析は、早期故障検出、計画外停止の回避、燃料消費量の削減に貢献し、タービン制御システムに関連するサービス分野で7.0%のCAGRを記録しています。

市場の抑制要因

一方で、再生可能エネルギーの規模拡大に伴う化石燃料への設備投資(CAPEX)の減少、既存設備改修におけるサイバーセキュリティと統合の複雑さ、厳格化する系統コードの慣性制限によるランプアルゴリズムへの制約などが市場の成長を抑制する要因となっています。

セグメント別分析

* タイプ別: ガスタービン制御システムが市場を牽引しており、ベースロードと高速起動・停止の両方の役割を果たすことから、市場シェアの43.8%を占めています。その他、蒸気タービン、風力タービン、水力タービン制御システムが含まれます。

* 機能別: 速度制御ソリューションが2024年の収益の32.3%を占め、ガスタービン、蒸気タービン、風力タービン、水力タービン全体で普遍的に必要とされています。その他、負荷制御、温度制御、圧力制御などが含まれます。

* コンポーネント別: コントローラーとPLC、センサーとトランスデューサー、HMIとSCADAソフトウェア、アクチュエーターとバルブ、そして設置、改修、サイバーセキュリティなどのサービスが含まれます。

* エンドユーザー別: 発電事業者、石油・ガス産業(上流、中流、下流)、プロセス産業(化学、紙、金属)、海運・航空、独立系サービスプロバイダーなどが主要なエンドユーザーです。

* 地域別: アジア太平洋地域が2024年の収益の38.2%を占める最大の市場であり、中国の洋上風力発電の建設とインドの火力発電所の改修に牽引され、5.9%のCAGRで最も急速に成長しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

競争環境

市場には、ABB Ltd、Emerson Electric Co.、General Electric (GE Vernova)、Siemens Energy AG、Honeywell International Inc.、Mitsubishi Heavy Industries Ltd、Yokogawa Electric Corp.といった多数の主要企業が存在し、市場集中度、戦略的動き(M&A、パートナーシップ)、市場シェア分析、企業プロファイルが詳細に分析されています。

市場機会と将来展望

ハイパースケールAIキャンパスでは、数分で起動・停止できるタービンが必要とされており、高度な高速応答制御を備えた航空機派生型ユニットの新たな需要が生まれています。これは将来の市場需要にとって重要な機会であると見られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化した火力発電設備の近代化

- 4.2.2 高度なピッチ&ヨー制御を必要とする風力発電容量の拡大

- 4.2.3 世界のガスタービン設備における信頼性向上への推進

- 4.2.4 AIデータセンターのピーク需要急増による高速ランプ制御の推進

- 4.2.5 デジタルツインを活用した予知保全

-

4.3 市場の阻害要因

- 4.3.1 再生可能エネルギーの規模拡大に伴う化石燃料CAPEXの減少

- 4.3.2 既存設備改修におけるサイバーセキュリティと統合の複雑さ

- 4.3.3 ランプアルゴリズムを制約するより厳格な系統コード慣性制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 蒸気タービン制御システム

- 5.1.2 ガスタービン制御システム

- 5.1.3 風力タービン制御システム

- 5.1.4 水力タービン制御システム

-

5.2 機能別

- 5.2.1 速度制御

- 5.2.2 負荷制御

- 5.2.3 温度制御

- 5.2.4 圧力制御

- 5.2.5 その他の機能

-

5.3 コンポーネント別

- 5.3.1 コントローラーとPLC

- 5.3.2 センサーと変換器

- 5.3.3 HMIおよびSCADAソフトウェア

- 5.3.4 アクチュエーターとバルブ

- 5.3.5 サービス(設置、改修、サイバーセキュリティ)

-

5.4 エンドユーザー別

- 5.4.1 発電事業者

- 5.4.2 石油・ガス(上流、中流、下流)

- 5.4.3 プロセス産業(化学、紙、金属)

- 5.4.4 海洋および航空

- 5.4.5 独立系サービスプロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Emerson Electric Co.

- 6.4.3 General Electric (GE Vernova)

- 6.4.4 Siemens Energy AG

- 6.4.5 Honeywell International Inc.

- 6.4.6 Rockwell Automation Inc.

- 6.4.7 三菱重工業株式会社

- 6.4.8 Rolls-Royce plc

- 6.4.9 Schneider Electric SE

- 6.4.10 Woodward Inc.

- 6.4.11 横河電機株式会社

- 6.4.12 Baker Hughes Co.

- 6.4.13 Mita-Teknik A/S

- 6.4.14 Innoway-Sea Group

- 6.4.15 Turbine Controls Ltd

- 6.4.16 Eaton Corporation

- 6.4.17 Hitachi Energy Ltd

- 6.4.18 CCC (Compressor Controls Corp.)

- 6.4.19 Voith Turbo GmbH

- 6.4.20 Bosch Rexroth AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タービン制御システムは、発電所や産業施設において、タービンの安全かつ効率的な運転を司る極めて重要なシステムです。その役割は、タービンの回転速度、出力、温度、圧力、振動といった多岐にわたる運転パラメータを常時監視し、最適な状態に維持することにあります。具体的には、負荷変動に応じて燃料供給量や蒸気流量、水流量などを調整し、安定した電力供給やプロセス運転を実現します。また、異常発生時には自動的にタービンを停止させるなど、設備と人員の安全を確保する機能も担っています。このシステムは、センサーからのデータ収集、コントローラーによる演算処理、そしてアクチュエーターを介した物理的な操作という一連の流れで構成されており、現代のエネルギーインフラを支える基盤技術の一つと言えます。

タービン制御システムには、タービンの種類に応じて様々なタイプが存在します。まず、火力発電や原子力発電で用いられる「蒸気タービン制御システム」は、蒸気の圧力、温度、流量を精密に制御し、タービンの回転速度と出力を調整します。次に、火力発電やコージェネレーションシステム、船舶推進などで利用される「ガスタービン制御システム」は、燃料供給量と空気流量のバランスを最適化し、燃焼効率と排出ガスを管理します。水力発電に不可欠な「水力タービン制御システム」は、水門やガイドベーンの開度を調整して水流量を制御し、発電量を安定させます。近年普及が進む「風力タービン制御システム」は、風速に応じてブレードのピッチ角やヨー角を調整し、最大の発電効率と安全性を確保します。これらのシステムは、初期の機械式や電気油圧式から、現在ではDCS(分散制御システム)やPLC(プログラマブルロジックコントローラ)を基盤としたデジタル制御システムが主流となっており、より高度な制御と柔軟な運用が可能になっています。

タービン制御システムの用途は非常に広範です。最も主要な用途は、石炭、天然ガス、石油を燃料とする火力発電所、ウランを燃料とする原子力発電所、水力発電所、風力発電所、地熱発電所、バイオマス発電所といったあらゆる種類の発電所における電力供給です。これらの施設では、系統の周波数維持や負荷追従運転、起動・停止シーケンスの管理など、複雑な制御が求められます。また、産業分野においても重要な役割を果たしています。例えば、石油化学プラントではプロセスに必要な蒸気を供給するタービンや、自家発電用のタービンが稼働しており、製鉄所や製紙工場などでも同様に、安定したプロセス運転のためにタービン制御システムが不可欠です。さらに、大型船舶の推進システムや、航空機のエンジン制御にも、その原理と技術が応用されています。これらの用途において、タービン制御システムは、設備の高効率運転、信頼性向上、そして環境負荷低減に大きく貢献しています。

タービン制御システムを支える関連技術は多岐にわたります。中核となるのは、DCSやPLCといった「デジタル制御プラットフォーム」であり、これらは複雑な制御ロジックを高速かつ高信頼で実行します。運転状況を監視し、オペレーターに情報を提供する「SCADA(監視制御データ収集システム)」や「HMI(ヒューマンマシンインターフェース)」も不可欠です。タービンの状態を正確に把握するためには、温度、圧力、流量、振動、回転速度、位置などを測定する高精度な「センサー技術」が欠かせません。また、制御信号を物理的な動作に変換する「アクチュエーター技術」、特に油圧式や電動式のアクチュエーターは、バルブやガイドベーンの精密な操作を可能にします。近年では、運転データを活用して将来の挙動を予測し、最適な制御を行う「モデル予測制御(MPC)」や、AI(人工知能)や機械学習を用いた「データ解析技術」が導入され、予知保全や運転最適化に貢献しています。さらに、システムの信頼性と安全性を確保するための「サイバーセキュリティ技術」や、仮想空間でタービンの挙動を再現する「デジタルツイン」も、運用効率の向上とリスク低減に寄与する重要な技術として注目されています。

タービン制御システムの市場背景は、世界のエネルギー情勢と密接に連動しています。新興国を中心とした電力需要の増加は、新たな発電所の建設や既存設備の増強を促し、制御システムの需要を牽引しています。同時に、地球温暖化対策としての脱炭素化の動きは、再生可能エネルギー発電の導入を加速させており、風力や水力タービン制御システムの市場拡大に繋がっています。既存の火力発電所においても、老朽化した設備の更新や、より高効率で環境負荷の低い運転を実現するための制御システムのリプレース需要が高まっています。また、電力系統の安定化や、再生可能エネルギーの変動性に対応するための柔軟な運転が求められる中、タービン制御システムには、より高度な応答性と安定性が期待されています。主要なサプライヤーとしては、GE、シーメンスエナジー、三菱パワー、日立、ABB、エマソン、ハネウェルといったグローバル企業が市場を牽引しており、技術革新と競争が活発に行われています。

将来展望として、タービン制御システムはさらなる進化を遂げることが予想されます。最も顕著なトレンドは、AIや機械学習のさらなる活用です。これにより、タービンの運転データをリアルタイムで解析し、故障予知、性能最適化、燃料消費量の最小化などを自律的に行う「スマート制御」が実現されるでしょう。また、デジタルツイン技術の普及により、仮想空間でのシミュレーションを通じて、運転計画の最適化、メンテナンススケジュールの立案、異常診断の精度向上などが図られます。IoT技術の進化は、タービン制御システムと他のプラント設備、さらには電力系統全体との連携を強化し、より広範な最適化を可能にします。再生可能エネルギーの導入拡大に伴い、タービン制御システムは、間欠性の高い再生可能エネルギー源と既存の火力発電などを組み合わせたハイブリッド発電所の安定運用において、より重要な役割を担うことになります。サイバーセキュリティの脅威が増大する中、制御システムの堅牢性を高めるための技術開発も継続的に進められるでしょう。最終的には、人間の介入を最小限に抑え、自律的に運転を最適化し、安全性を確保する「自律運転タービン」の実現が、長期的な目標として掲げられています。これらの進化は、エネルギーの安定供給、効率向上、そして持続可能な社会の実現に大きく貢献していくことでしょう。