タービン市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

本レポートはタービン市場分析を対象としており、タイプ別(風力タービン、蒸気タービン、ガスタービン、水力タービン)と地域別(北米、アジア太平洋、欧州、南米、中東およびアフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タービン市場の概要

本レポートは、タービン市場の規模、シェア、業界分析に関する詳細な情報を提供しており、2025年から2030年までの成長トレンドと予測をカバーしています。市場は、タイプ別(風力タービン、蒸気タービン、ガスタービン、水力タービン)および地域別(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

市場の現状と予測

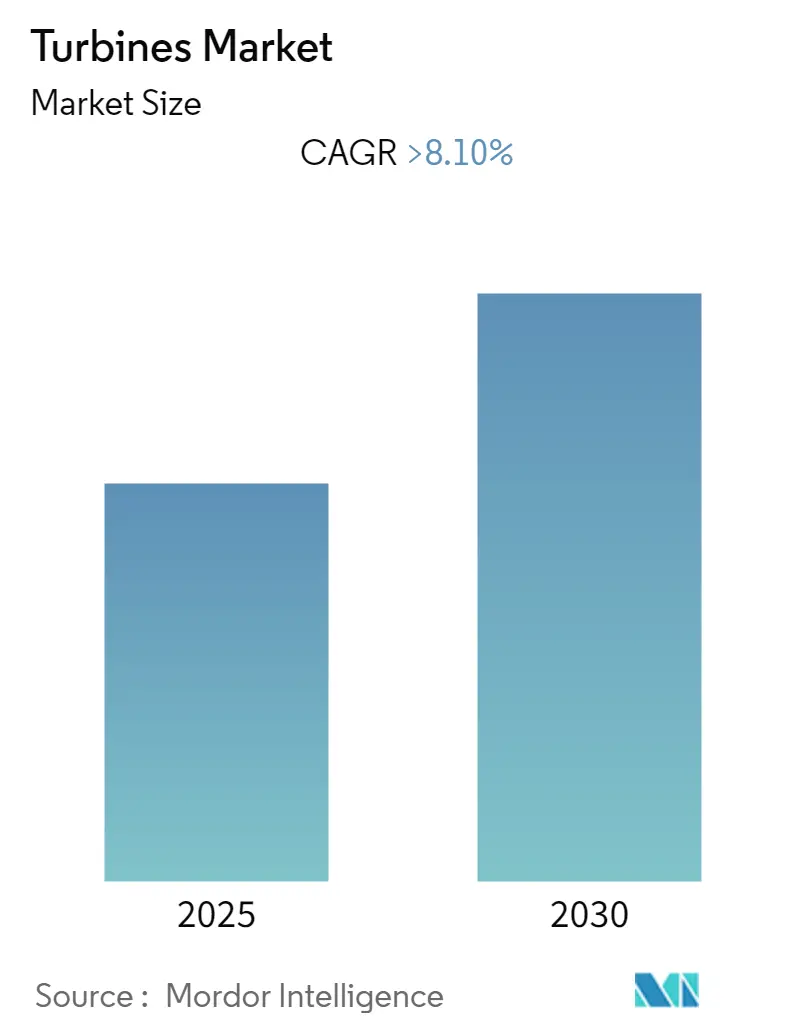

タービン市場は、予測期間中に8.1%を超える年平均成長率(CAGR)を記録すると予想されています。アジア太平洋地域は、最も急速に成長し、かつ最大の市場として位置づけられています。市場の集中度は低いとされています。

風力タービンは、2025年までに世界の再生可能電力発電の重要な供給源として拡大し、電力システムの脱炭素化と柔軟性の向上において極めて重要な役割を果たすと見込まれています。風力、水力、天然ガスなどの代替エネルギー源への取り組みが活発化する中、様々な再生可能エネルギー源に対応可能なタービンの可能性が高まっています。2040年までに約39,000TWhの電力需要が見込まれており、これは将来の市場成長に大きな機会をもたらすと期待されています。

アジア太平洋地域は、風力、水力、石炭、原子力発電プロジェクトが多数存在する、主要なタービン市場の一つです。特に中国は、この地域内でタービン市場の大部分のシェアを占める主要国です。中国は既存の1,000ギガワットの石炭火力発電所に加え、今後数年間でさらに121ギガワットの石炭火力発電所を追加する計画です。

世界のタービン市場のトレンドと洞察

風力タービンセグメントが最速で成長

風力タービンは、かつて帆走、農業、粉砕など様々な用途で使用されていましたが、現在では発電に利用されています。20年前には新興の電源であった風力タービン技術は、80カ国以上で商業的な発電技術へと変貌を遂げました。

世界の風力発電設備容量は、2006年の14.86GWから2018年には591GWへと大幅に増加しました。この2006年から2018年までのタービン設備数の全体的な成長は、主に材料と設計の改善によるコストの低下、および中国、米国、デンマーク、ドイツ、英国、インドといった主要な風力発電国における風力発電に対する好意的な政府政策によって推進されました。

風力タービン市場の飛躍的な成長は、化石燃料埋蔵量の枯渇、風力発電コストの低下、環境問題への意識の高まり、そして世界中の様々な政府からの財政的インセンティブによる支援によって支えられています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、多数の石炭火力発電所および原子力発電所が存在する重要な市場です。2018年時点で、中国には約53基の石炭火力発電所と46基の原子力発電所がありました。さらに、同国は水力発電と風力発電の両方で最高の設備容量を誇っています。

中国以外では、インドも石炭火力発電から多くの電力を生み出している主要国です。より環境に優しい社会を目指す取り組みとして、インドは2018年に約80ギガワット(風力エネルギーと水力エネルギー)の累積設備容量を有しており、2022年までに風力エネルギーの設備容量を倍増させることを目指しています。

予測期間中、この地域はタービン市場において著しい成長を遂げると予想されています。蒸気タービンを発電ユニットとして含む石炭火力発電所は、発電市場において引き続き重要な市場シェアを維持する可能性が高いです。

石炭火力発電所以外にも、アジア太平洋地域は風力エネルギーにおいても重要な役割を果たすと期待されています。中国とインドは、2030年までに風力エネルギーのエネルギーミックスへの貢献度をそれぞれ約26%と17%に引き上げる計画です。

競争環境

タービン市場は断片化されています。市場の主要なプレーヤーには、Dongfang Electric Corporation Limited、Harbin Electric Company Limited、Bharat Heavy Electricals Limited (BHEL)、Mitsubishi Hitachi Power Systems Ltd (MHPS)、Siemens AG、General Electric Company、Toshiba Corporation、Doosan Heavy Industries & Construction Co. Ltd.などが含まれます。

世界のタービン市場に関する本レポートは、市場の包括的な分析を提供することを目的としています。調査の範囲、市場の定義、および調査の前提条件が明確にされており、厳格な調査方法論に基づいてデータが収集・分析されています。これにより、市場の現状と将来の展望について信頼性の高い情報が提供されています。

市場概要のセクションでは、2025年までの市場規模と需要予測が米ドル建てで詳細に示されています。特に注目すべきは、2025年から2030年の予測期間において、世界のタービン市場が年平均成長率(CAGR)が8.1%を超える高い成長を遂げると予測されている点です。この成長は、世界的なエネルギー需要の増加、再生可能エネルギーへの移行、および産業インフラの発展によって推進されると見られています。このセクションでは、市場に影響を与える最近のトレンドと開発、各国政府の政策と規制、そして市場の推進要因(Drivers)と抑制要因(Restraints)を含む市場ダイナミクスが詳細に分析されています。例えば、環境規制の強化や技術革新が市場の成長を促進する一方で、原材料価格の変動や地政学的リスクが抑制要因となる可能性も指摘されています。さらに、サプライチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。具体的には、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして既存企業間の競争の激しさといった側面から市場が多角的に評価されています。

市場は、タイプ別と地域別に詳細にセグメント化されており、これにより市場の多様な側面が明らかになります。タイプ別では、風力タービン(陸上および洋上)、蒸気タービン(コンバインドサイクルおよび蒸気サイクル)、ガスタービン(コンバインドサイクルおよびオープンサイクル)、水力タービン(反動型および衝動型)といった主要な種類が網羅されており、それぞれの技術的特徴、用途、および市場動向が分析されています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要な地理的市場が対象とされており、各地域の市場規模、成長率、および主要な動向が詳細に提供されています。特に、各地域のエネルギー政策、経済成長、およびインフラ投資が市場に与える影響が考察されています。

競争環境のセクションでは、市場をリードする主要企業の活動に焦点が当てられています。これには、市場シェアを拡大し、競争優位性を確立するための合併・買収、合弁事業、戦略的提携、およびその他の協定に関する情報が含まれます。また、主要企業が採用している製品開発、市場拡大、コスト削減などの戦略が分析されています。Dongfang Electric Corporation Limited、Harbin Electric Company Limited、Bharat Heavy Electricals Limited (BHEL)、Mitsubishi Hitachi Power Systems Ltd (MHPS)、Siemens AG、General Electric Company、Toshiba Corporation、Doosan Heavy Industries & Construction Co. Ltd、Enercon GmbH、Vestas Wind System A/Sといった主要なプレーヤーの企業プロファイルが詳細に記述されており、彼らの事業概要、製品ポートフォリオ、財務実績、および最近の動向が提供されています。

本レポートの主要な知見として、アジア太平洋地域がタービン市場において最も高い成長率(CAGR)を示すと予測されており、2025年には最大の市場シェアを占める見込みです。これは、中国やインドなどの新興国における急速な工業化、都市化、および再生可能エネルギープロジェクトへの大規模な投資が背景にあると考えられます。

レポートは、2020年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模を予測しています。これにより、市場の過去のパフォーマンスと将来の展望を包括的に理解することができます。最後に、市場の機会と将来のトレンドに関する分析も含まれており、技術革新、新たな用途、および持続可能性への取り組みが市場に与える影響について、市場参加者や投資家にとって貴重な洞察を提供しています。

このレポートは、世界のタービン市場の現状と将来の方向性を理解するための重要な情報源であり、企業が競争力を維持し、成長機会を捉えるための戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 風力タービン

- 5.1.1.1 陸上

- 5.1.1.2 洋上

- 5.1.2 蒸気タービン

- 5.1.2.1 コンバインドサイクル

- 5.1.2.2 蒸気サイクル

- 5.1.3 ガスタービン

- 5.1.3.1 コンバインドサイクル

- 5.1.3.2 オープンサイクル

- 5.1.4 水力タービン

- 5.1.4.1 反動

- 5.1.4.2 衝動

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 東方電気股份有限公司

- 6.3.2 ハルビン電気股份有限公司

- 6.3.3 バーラト重電株式会社 (BHEL)

- 6.3.4 三菱日立パワーシステムズ株式会社 (MHPS)

- 6.3.5 シーメンスAG

- 6.3.6 ゼネラル・エレクトリック・カンパニー

- 6.3.7 東芝株式会社

- 6.3.8 斗山重工業株式会社

- 6.3.9 エナーコンGmbH

- 6.3.10 ベスタス・ウィンド・システムA/S

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

タービンは、流体(蒸気、ガス、水、風など)の持つエネルギーを回転運動という機械的エネルギーに変換する原動機であり、現代社会の基盤を支える極めて重要な技術です。その基本的な構造は、流体の流れを受けて回転する羽根車(ローター)と、流体の流れを制御・案内する静止部(ステーター)から構成されます。流体が羽根に作用することで回転力が生み出され、この回転力が発電機を回したり、推進力を生み出したりするのに利用されます。

タービンには、利用する流体の種類や作動原理によって様々な種類が存在します。最も代表的なものの一つが「蒸気タービン」です。これは、ボイラーで生成された高温高圧の蒸気を羽根に吹き付け、その膨張エネルギーを利用して回転する熱機関です。主に火力発電所、原子力発電所、地熱発電所などで電力供給の中核を担っており、その効率は発電コストや環境負荷に直結します。蒸気タービンには、蒸気の運動エネルギーを利用する衝動タービンと、蒸気の圧力差を利用する反動タービンがあります。次に、「ガスタービン」は、圧縮機で圧縮された空気に燃料を噴射して燃焼させ、発生した高温高圧の燃焼ガスでタービンを回す内燃機関です。航空機のジェットエンジンとして広く知られているほか、火力発電所では蒸気タービンと組み合わせたコンバインドサイクル発電により高い発電効率を実現しています。また、船舶の推進機関や産業用コージェネレーションシステムにも利用されています。

自然エネルギーを利用するタービンも重要です。「水力タービン(水車)」は、水の落差や流れの運動エネルギーを利用して回転し、水力発電の心臓部を成します。フランシス水車、ペルトン水車、カプラン水車など、水の流量や落差に応じて最適な形式が選ばれます。一方、「風力タービン(風車)」は、風の運動エネルギーを羽根で受け止め、回転運動に変換して発電します。陸上だけでなく、洋上風力発電の分野で大型化が進んでおり、再生可能エネルギーの主力の一つとして期待されています。その他にも、潮の満ち引きを利用する潮力タービンや、小規模な分散型電源として利用されるマイクロタービンなど、多様なタービンが開発・実用化されています。

タービンの用途は多岐にわたりますが、最も主要なものは「発電」です。火力、原子力、水力、風力、地熱、太陽熱発電など、現代の主要な発電方式のほとんどにおいて、タービンは電気エネルギーを生み出すための中心的な役割を担っています。特に、ガスタービンと蒸気タービンを組み合わせたコンバインドサイクル発電は、排熱を有効活用することで高い発電効率を達成し、燃料消費量とCO2排出量の削減に貢献しています。また、「推進」分野では、航空機のジェットエンジンや、高速船、大型船舶の推進機関としてガスタービンや蒸気タービンが利用されています。さらに、「産業用」としては、石油化学プラントにおけるコンプレッサーの駆動源や、工場やビルでの電力と熱を同時に供給するコージェネレーションシステムなど、様々な分野でその機械的エネルギーが活用されています。

タービン技術の発展は、多くの関連技術によって支えられています。タービンで生み出された機械的エネルギーを電気エネルギーに変換する「発電機」は、タービンと不可分な存在です。ガスタービンにおいては、空気を圧縮する「圧縮機」が不可欠であり、その性能がガスタービン全体の効率を左右します。また、蒸気タービンの復水器やガスタービンの排熱回収ボイラーなど、「熱交換器」はタービンシステムの効率向上に大きく貢献します。高温高圧、高速回転という過酷な環境下で稼働するため、「材料科学」の進歩はタービンの性能と寿命を決定づける重要な要素です。耐熱合金、セラミックス複合材料、単結晶材などの開発が、より高効率で耐久性の高いタービンを実現してきました。さらに、タービンの運転を最適化し、安全性を確保し、故障を予知するための「制御システム」も不可欠な技術です。流体力学や熱力学といった基礎科学も、タービンの設計と性能向上に深く関わっています。

タービン市場は、世界のエネルギー需要の増加と、脱炭素化への移行という二つの大きな潮流の中で変化しています。主要なプレイヤーとしては、GE、シーメンス・エナジー、三菱重工業、東芝、ハネウェル、ロールス・ロイスなどが挙げられ、それぞれが特定のタービン分野で強みを持っています。市場のトレンドとしては、発電効率のさらなる向上、燃料の多様化(特に水素やアンモニアといった脱炭素燃料への対応)、分散型電源としての小型タービンの需要増、そして洋上風力発電の大型化とコストダウンが挙げられます。既存の化石燃料火力発電所の更新需要も依然として存在しますが、同時に再生可能エネルギーの導入拡大に伴う変動性電源への対応や、CO2排出量削減への圧力が高まっています。

将来の展望として、タービン技術は脱炭素社会の実現に向けてさらなる進化が期待されています。最も注目されるのは、「水素・アンモニア燃焼ガスタービン」の開発です。これにより、発電時にCO2を排出しないクリーンな火力発電が可能となり、CCUS(二酸化炭素回収・貯留・利用)技術との組み合わせも進められています。洋上風力発電においては、より大型で高効率なタービンの開発が進み、発電コストの低減と導入拡大が期待されます。原子力分野では、小型モジュール炉(SMR)の登場により、より柔軟な電力供給と安全性の向上が図られ、これに適合する蒸気タービンの開発も進むでしょう。また、AIやIoTを活用した運転最適化、予知保全技術の導入により、タービンの稼働率向上とメンテナンスコスト削減が図られます。高効率化の追求は今後も続き、超々臨界圧蒸気タービンや次世代ガスタービンによる複合サイクル効率のさらなる向上は、エネルギー資源の有効活用に貢献します。将来的には、宇宙開発や深海探査といった特殊な環境下での利用や、新たなエネルギー源(例:海洋温度差発電)と組み合わせたタービンの開発も進む可能性があります。タービンは、これからも人類のエネルギー供給と産業活動を支える中核技術として、その進化を続けていくことでしょう。