ターボ機械制御システム向けレトロフィット・付帯サービス市場:規模・シェア分析 – 成長トレンドおよび予測 (2025-2030年)

ターボ機械制御システム向けレトロフィットおよび付帯サービス市場レポートは、アプリケーション(タービン制御、コンプレッサー制御)、エンドユーザー産業(電力、石油・ガス、化学、金属・鉱業、その他)、サービスタイプ(新規ターボ機械制御システム、レトロフィットターボ機械制御システム、付帯サービス)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ターボ機械制御システム、レトロフィット、および付帯サービス市場の概要

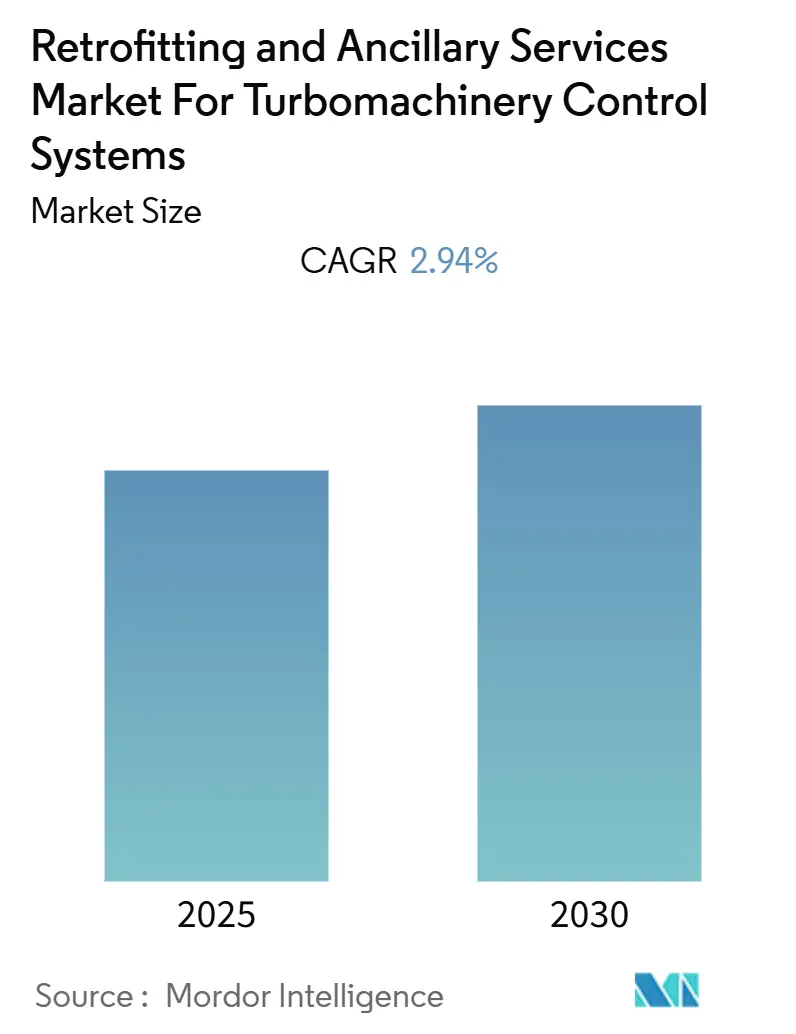

ターボ機械制御システム、レトロフィット、および付帯サービス市場は、予測期間中に年平均成長率(CAGR)2.94%で成長すると予測されています。本調査は2021年から2030年を対象期間とし、2024年を推定基準年、2025年から2030年を予測データ期間としています。この市場において、最も成長が速いのはヨーロッパ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。主要なプレイヤーには、ABB Ltd、Siemens Energy AG、Rockwell Automation Inc.、Emerson Electric Co.、General Electric Companyなどが挙げられます。

市場の動向

世界のエネルギー情勢は、石炭火力発電から天然ガス火力発電への移行が加速しており、大きな変革期を迎えています。特にヨーロッパでは、オーストリア、デンマーク、フランス、イギリスなど複数の国が石炭の段階的廃止を表明または法制化しています。液化天然ガス(LNG)貿易は2020年に140万トン増加し、複数の新規液化プロジェクトが稼働しています。2023年初頭時点で、約1億3910万トン/年の液化能力が建設中または開発が承認されています。

老朽化した電力インフラのレトロフィットと近代化は、運用効率の向上と資産寿命の延長を目指す電力会社や産業施設にとって重要な市場トレンドとなっています。例えば、2023年6月には、オンタリオ・パワー・ジェネレーションとGEスチームパワーが、3ギガワットのダーリントン原子力発電所の改修に関して1億2000万米ドルの契約を締結しました。このプロジェクトには、蒸気タービンおよび励磁機械制御システムのアップグレードのターンキー設置と試運転が含まれており、新規建設よりも既存施設の近代化に重点が置かれていることを示しています。

高度な自動化およびデジタル制御システムの統合は、ターボ機械サービス部門全体でますます普及しています。2023年3月、GEは三菱商事とPOSCOエンジニアリング&建設を含むコンソーシアムから、マレーシアの1.2ギガワットPulau Indah発電所向けに重要な受注を獲得しました。このプロジェクトでは、GEの統合型Mark VIe分散制御システム(DCS)が導入され、より洗練されたガスタービン制御システムと監視ソリューションへの業界の動きを象徴しています。制御システム技術の進歩は、特にLNGプラントで使用されるガス膨張タービンに焦点を当てており、市場成長の新たな機会を創出しています。

再生可能エネルギー部門の急速な拡大は、発電制御システム市場に影響を与え、従来の発電プラントに対してより柔軟で効率的な制御ソリューションを必要としています。最近のデータによると、ヨーロッパの再生可能エネルギー発電量は2020年に921テラワット時に達し、再生可能エネルギー源と従来の発電システムとの統合の重要性が高まっていることを示しています。この統合は、負荷分散、迅速な応答能力、再生可能エネルギー源の変動性に対応するための強化された監視システムなどの分野で、発電制御システムの革新を推進しています。

洞察とトレンド

1. 電力需要の増加と電力インフラの開発:

人口増加と産業拡大に牽引される世界の電力需要の急速な成長は、世界中で大規模な電力インフラ開発を必要とし続けています。米国だけでも2020年には天然ガスから1,738テラワット時以上の電力を生成しており、これがその証拠です。交通機関の電化も電力需要をさらに加速させており、多くの国が野心的な電気自動車導入目標を設定しています。ノルウェーは2025年までに新車販売の100%をゼロエミッション車にする目標を掲げ、デンマーク、アイルランド、オランダ、スウェーデンは2030年を目標としています。中国は2025年までに新車販売の15%(約700万台の電気自動車に相当)を目標とする電気自動車割当制度を導入しています。

発電分野では、この増大する需要に対応するため、従来型および最新のインフラへの大規模な投資が行われています。例えば、2022年2月には、湖南省、陝西省、甘粛省、安徽省、浙江省、福建省を含む複数の中国の省が、8.3ギガワットの新規石炭火力発電容量を追加する計画を承認しました。さらに、コンプレッサー制御システムとガスタービン制御システムの統合は、代替エネルギー源からのコスト圧力に直面する従来の発電技術の効率と競争力を向上させるために不可欠となっています。これらの制御システムにより、発電所は運用を最適化し、燃料消費を削減し、厳しい環境規制を満たしながら安定した電力出力を維持することができます。

2. 石油・ガスおよび石油化学インフラの拡大:

世界のエネルギー情勢は、石油・ガスインフラ、特に天然ガス処理およびLNG施設への大規模な投資を目の当たりにしており、高度なターボ機械サービスの需要を牽引しています。中東地域は主要な天然ガス生産国としての地位を維持しており、2020年には6,866億立方メートルの生産量を記録し、アフリカはさらに2,313億立方メートルを貢献しました。この広範な生産インフラは、最適な運用と安全のために高度な制御システムを必要とします。新規LNGインフラの開発は特に注目に値し、世界中で複数のプロジェクトが開発中です。2021年2月時点で、約1億3910万トン/年の液化能力が建設中または開発が承認されています。

石油化学部門も並行して成長しており、新規施設や能力拡張への大規模な投資が行われています。主要なプロジェクトには、2021年11月に発表され2024年までに完成予定の、中国大亜湾石油化学工業団地におけるエクソンモービルの数十億ドル規模の化学コンプレックスが含まれます。2022年2月には、AGCグループがタイに新規クロールアルカリ製造施設を設立する計画を発表し、PTTグローバルケミカル公開会社との合弁事業で65%の株式を保有しています。これらの開発は、ガス圧縮、プロセス制御、安全システムなど、さまざまな用途で高度なコンプレッサー制御システムを必要とし、産業全体で市場の成長を牽引しています。

3. 老朽化したインフラのレトロフィットと近代化:

世界の産業界は、特に発電およびプロセス産業において、老朽化したインフラの近代化に向けて大きく動いており、蒸気タービン制御システムのレトロフィットに大きな機会を創出しています。ターボ機械制御システムの平均寿命は約12~15年であり、タービンやコンプレッサーの運用ライフサイクル中にレトロフィットを検討することが不可欠です。この近代化のトレンドは、効率の向上、メンテナンスコストの削減、運用柔軟性の強化の必要性に加えて、完全な機器交換に伴う多額の設備投資を回避したいというニーズに牽引されています。

レトロフィット市場は、古い独自の制御システム(しばしば「ブラックボックス」システムと呼ばれる)の限界により特にダイナミックです。これらのシステムは、エンドユーザーがメンテナンスや最適化を行う能力を制限します。最新のサードパーティ製制御システムは、カスタマイズ機能、容易なメンテナンス、診断機能の向上、他のプラント制御システムとのシームレスな統合など、大きな利点を提供します。例えば、2021年6月には、オンタリオ・パワー・ジェネレーションがGEスチームパワーと、3ギガワットのダーリントン原子力発電所の改修に関して1億2000万米ドルの契約を締結し、蒸気タービン制御システムと励磁制御システムのアップグレードのターンキー設置と試運転が含まれました。同様に、2020年11月には、エネルが1,407メガワットのラ・カゼッラ複合サイクル発電所ユニット4向けに特別に調整された自動化システムを導入し、既存のシーメンスTeleperm XP制御システムを置き換えました。

セグメント分析

1. アプリケーション別:

* コンプレッサー制御システム: 2024年には市場シェアの約59%を占め、41億2000万米ドルに相当し、世界のターボ機械制御システム市場を支配しています。このセグメントの優位性は、石油・ガス、精製、化学、石油化学などの主要産業におけるコンプレッサー制御システムの広範な展開に起因しています。特に、ガスリフトコンプレッサー制御、ガス収集コンプレッサー制御、精製所のプロセスガス圧縮などのアプリケーションで成長が著しいです。中東やアジア太平洋地域などでのLNGインフラへの投資増加も、高度なコンプレッサー制御システムの需要を大幅に高めています。また、予測メンテナンスやコンプレッサー運用の最適化を可能にするデジタル化された制御ソリューションの採用増加も、このセグメントの成長を後押ししています。

* タービン制御システム: 蒸気タービン制御システムとガスタービン制御システムの両方を含み、発電、産業プロセス、エネルギーインフラ向けの高度なソリューションを提供することで、市場の重要な部分を占めています。このセグメントの製品には、火力発電所、産業用発電、プロセス産業で使用される蒸気タービン向けの洗練された制御システム、および複合サイクル発電所や産業用アプリケーション向けのガスタービン制御システムが含まれます。デジタル技術の統合により、運用効率の向上、メンテナンスコストの削減、安全機能の強化が実現され、このセグメントの価値提案が高まっています。最新のタービン制御システムは、高速ガバナー、統合された過速度保護、高度な診断機能などの機能を組み込んでおり、信頼性の高い発電と産業運用に不可欠です。

2. エンドユーザー産業別:

* 電力セクター: 2024年には市場シェアの約40%を占め、ターボ機械制御システム市場を支配しています。この重要な市場地位は、石炭火力発電所からガス火力発電所への転換の増加と、再生可能エネルギーアプリケーション、特に風力発電におけるターボ機械制御システムの導入拡大に牽引されています。老朽化した施設を高度な制御システムで改修し、運用効率を向上させ、プラントの寿命を延ばすための発電所近代化プロジェクトへの大規模な投資も、このセグメントの優位性をさらに強化しています。電力セクターのリーダーシップは、世界の電力需要の増加と、グリッドの安定性および発電最適化への注目の高まりにも起因しています。

* 石油・ガスセクター: 2024年から2029年の予測期間中に、ターボ機械制御システム市場で急速な成長を遂げています。この成長は主に、世界中で建設中の多数の液化プロジェクトを含むLNGインフラ開発への投資増加に牽引されています。特にアジア太平洋地域と中東地域における天然ガス需要の増加も、圧縮および処理施設の導入拡大につながり、このセグメントの拡大を後押ししています。さらに、既存の精製所の近代化と新規石油化学コンプレックスの開発が、ターボ機械制御システム導入に大きな機会を創出しています。運用効率の向上と石油・ガス処理施設におけるデジタル技術の採用増加も、このセクターの成長を支えています。

* その他のセグメント(化学、金属・鉱業、その他): 化学、金属・鉱業、その他のエンドユーザー産業は、ターボ機械制御システム市場において大きな機会を共同で提供しています。化学セクターの需要は、特に発展途上地域における石油化学施設や肥料プラントの拡大によって主に牽引されています。金属・鉱業セグメントの要件は、材料処理および抽出作業におけるコンプレッサーアプリケーションに集中しています。製造業、エレクトロニクス、食品加工などのその他の産業は、圧縮空気システムやプロセス制御アプリケーションに対する特定のニーズを通じて市場の成長に貢献しています。これらのセグメントは、運用効率を向上させ、厳しい規制要件を満たすために、高度な制御システムの採用を増やしています。

3. サービスタイプ別:

* 新規ターボ機械制御システム: 2024年には市場全体の約88%を占め、世界のターボ機械制御システム市場を支配しています。このセグメントの優位性は、発電、石油・ガス、化学産業における新規ターボ機械設備の導入増加に牽引されています。このセグメントには、グリーンフィールドプロジェクトとブラウンフィールド拡張の両方に対応する制御システムが含まれ、ガス火力発電所、LNG施設、石油化学コンプレックスからの需要が大きいです。主要な産業経済は、運用効率を向上させ、厳しい環境規制を満たすために、新規ターボ機械設備に多額の投資を行っています。新規制御システムにおける高度なデジタル技術と自動化機能の統合が、このセグメントの市場地位をさらに強化しています。

* レトロフィットターボ機械制御システムおよび付帯サービス: ターボ機械制御システム市場で急速な成長を遂げています。この成長は主に、老朽化したインフラをアップグレードし、既存のターボ機械設備の効率を向上させる必要性の高まりに牽引されています。このセグメントは、システム全体の交換と比較して費用対効果が高いこと、運用柔軟性の向上、メンテナンス能力の改善など、大きな利点を提供します。レトロフィットソリューションは、独自の「ブラックボックス」制御システムの限界を克服し、トラブルシューティングとシステム最適化を改善できるため、エンドユーザーにとって特に魅力的です。レトロフィットソリューションにおける最新のデジタル技術の統合と、予測メンテナンスおよび資産最適化への注目の高まりは、2029年までこのセグメントの成長をさらに加速させると予想されます。

地域分析

1. 北米: 世界のターボ機械制御システム市場の約20%を占め、業界において重要な地域としての地位を確立しています。この地域の市場は、石炭火力発電所からガス火力発電所への転換の継続と、非在来型ガス探査・生産活動の増加によって主に牽引されています。米国は、老朽化した発電所のレトロフィットと運用効率を向上させるための高度なガスタービン制御システムの導入に多額の投資を行い、地域市場をリードしています。市場は強力な技術革新によって特徴付けられ、北米は発電および化学産業における革新的な技術の資金調達と商業化のための最大のハブであり続けています。しかし、再生可能エネルギー部門の発展の増加は、市場成長に一定の課題をもたらしています。この地域の競争優位性は、堅牢な研究開発インフラと、発電および化学産業アプリケーションに従事する主要なテクノロジー企業の存在によってさらに強化されています。

2. ヨーロッパ: ターボ機械制御システム市場は、2019年から2024年にかけて約1.4%のCAGRで着実な成長を示しています。この地域の市場動向は、石炭火力発電からガス火力発電システムへの移行が継続していることに大きく影響されており、複数の国がエネルギーミックスから石炭を排除するための戦略的イニシアチブを実施しています。市場は、特にドイツ、フランス、イタリアなどの国々で、技術の進歩と自動化に重点を置いていることが特徴です。ヨーロッパ企業は、効率を向上させ、環境への影響を低減する高度なタービン制御システムの開発にますます注力しています。産業排出量とエネルギー効率に関する地域の厳しい規制枠組みは、洗練されたコンプレッサー制御システムの採用を促進する主要な要因となっています。市場はまた、確立されたメーカーの強力な存在と、特に発電、石油・ガス、化学処理などの分野における地域の高度な産業インフラからも恩恵を受けています。

3. アジア太平洋: ターボ機械制御システム市場は、2024年から2029年にかけて年間約3.5%で成長すると予測されており、世界で最も急速に成長している地域として浮上しています。市場は、中国、インド、日本などの主要経済圏における急速な工業化、発電インフラへの投資増加、製造能力の拡大によって牽引されています。この地域の成長軌道は、特に新興経済国における新規発電所、精製所、石油化学施設への大規模な投資によって支えられています。市場は、運用効率の向上と環境への影響の低減の必要性に牽引され、高度な自動化および機械制御システムへの大きなシフトを目の当たりにしています。地域全体で、既存の産業施設の近代化プログラムが実施されており、ターボ機械制御システムのアップグレードとレトロフィットに大きな機会を創出しています。大規模な製造拠点と、産業自動化および技術の進歩への注目の高まりが、この地域の市場地位を強化し続けています。

4. 南米: ターボ機械制御システム市場は、産業インフラとエネルギー生産施設への投資増加によって特徴付けられています。この地域の市場は、主にブラジルとアルゼンチンにおける発展に牽引されており、発電および石油化学セクターに大規模な投資が行われています。市場動向は、産業施設の継続的な近代化と、さまざまなセクターにおける高度な制御システムの採用増加によって影響を受けています。地域最大の市場であるブラジルは、天然ガスインフラと発電施設への大規模な投資を継続してリードしています。産業効率の向上と運用コストの削減に焦点を当てた地域の取り組みにより、洗練された蒸気タービン制御システムの採用が増加しています。経済的課題にもかかわらず、産業自動化への注目の高まりと、発電、石油・ガス、石油化学などのさまざまなセクターにおける既存施設の近代化により、市場は有望な見通しを示しています。

5. 中東およびアフリカ: ターボ機械制御システム市場は、石油・ガスインフラと発電施設への大規模な投資によって特徴付けられています。この地域の市場は、特に湾岸協力会議(GCC)諸国におけるエネルギーセクターの継続的な発展によって牽引されています。市場は、特にサウジアラビアやアラブ首長国連邦などの国々における新規精製所や石油化学施設への継続的な投資から恩恵を受けています。アフリカ諸国は、発電インフラの開発にますます注力しており、ターボ機械制御システムに新たな機会を創出しています。この地域の市場は、既存施設の近代化と運用効率を向上させるための高度な制御システムの導入に重点を置いていることが特徴です。中東諸国における産業多様化への注目の高まりと、製造および加工施設への投資増加が、市場の成長を牽引し続けています。世界のエネルギー市場におけるこの地域の戦略的重要性は、高度な発電制御システムに対する持続的な需要を保証しています。

競争環境

ターボ機械制御システム市場は、人工知能、クラウドコンピューティング、IoT機能などの高度な技術を制御システムに統合することに焦点を当てた継続的な製品革新によって特徴付けられています。主要なプレイヤーは、より効率的で自動化され、環境的に持続可能なソリューションを開発するために、研究開発に多額の投資を行っています。企業は、技術的能力と地理的プレゼンスを拡大するために、戦略的パートナーシップや買収を通じて運用上の俊敏性を示しています。レトロフィット、メンテナンス、付帯サービスなどのターボ機械向けサービスを含む包括的なサービスポートフォリオの開発に重点が置かれており、エンドツーエンドのソリューションを提供しています。市場リーダーはまた、リモート監視機能や予測メンテナンスソリューションを含むデジタル製品の拡大に注力し、運用上の卓越性イニシアチブと生産性向上を通じてコアビジネスを強化しています。

ターボ機械制御システム市場は、多様な産業オートメーションポートフォリオを持つ大規模な多国籍コングロマリットによって支配されており、中程度の統合を示しています。これらの確立されたプレイヤーは、広範な製造能力、グローバルな流通ネットワーク、強力なブランド認知度を活用して市場リーダーシップを維持しています。市場構造は、完全なターボ機械パッケージを提供する統合ソリューションプロバイダーと、機械メーカー向けの専門制御システムの両方の存在によって特徴付けられています。近年、特に補完的な技術や地域市場アクセスを持つ企業の買収に焦点を当てた合併・買収活動が増加しています。競争力学は、市場に多大な財源と技術的専門知識をもたらす産業オートメーション大手の存在によって形成されています。地域プレイヤーは、特に新興市場において、専門的な製品と強力な地域関係を通じてその関連性を維持しています。業界では、統合ソリューションを開発するために、機器メーカーと制御システムプロバイダーとの戦略的協力が見られます。市場参加者は、グローバルな品質基準とサービス能力を維持しながら、地域固有のソリューションの開発にますます注力しています。

ターボ機械制御システム市場での成功は、既存のインフラとの互換性を維持しながら、新たな顧客ニーズに対応する革新的なソリューションを開発することにますます依存しています。企業は、包括的なサービスネットワークの構築、デジタル機能への投資、特定の最終用途産業における専門知識の開発に注力する必要があります。市場リーダーは、研究開発への注力、テクノロジープロバイダーとの戦略的パートナーシップ、サービスポートフォリオの拡大を通じてその地位を強化しています。コスト競争力を維持しながらカスタマイズされたソリューションを提供する能力が、市場での成功に不可欠となっています。将来の成長機会は、サイバーセキュリティの懸念に対処しながら、インダストリー4.0イニシアチブとシームレスに統合するソリューションの開発にあります。企業は、標準化の必要性と特定のアプリケーション向けのカスタマイズされたソリューションを提供する能力とのバランスを取る必要があります。排出量と安全基準に関する規制環境は、製品開発と市場戦略に影響を与え続けています。成功要因には、包括的なライフサイクルサポートを提供する能力、主要な最終用途産業との強力な関係を維持する能力、運用効率を向上させながら環境への影響を低減するソリューションを開発する能力が含まれます。市場参加者はまた、多国籍顧客に効果的にサービスを提供するために、グローバルな能力を維持しながら強力な地域プレゼンスを構築することに注力する必要があります。さらに、企業がエネルギーセクターの運用効率を向上させようとしているため、発電用制御システムの開発が注目を集めています。

最近の業界動向

2021年11月:開発者のVattenfallとタービンメーカーのSiemens Gamesaは、英国ノーフォーク沖に新たに提案された洋上風力発電所の詳細を明らかにしました。このプロジェクトでは、国内で使用される最大のタービンが使用される予定です。このようなプロジェクトは、ターボ機械制御システムの需要を牽引すると予想されます。

本レポートは、ターボ機械制御システム、レトロフィット、および付帯サービス市場に関する詳細な分析をまとめたものです。

1. 調査範囲と市場定義

本調査は、タービンとコンプレッサー向けの統合制御システム市場に焦点を当てています。これらのシステムは、発電、石油・ガス、プロセス設備など幅広い産業で利用されています。

「レトロフィットサービス」とは、既存のターボ機械設備の交換またはアップグレードを指し、「付帯サービス」とは、電圧調整や周波数調整など、発電地点から消費者への信頼性の高い電力供給を確保するためのサービスを意味します。市場は、用途別、最終用途産業別、サービスタイプ別、および地域別にセグメント化されており、各セグメントの市場規模と予測は収益(米ドル)に基づいて算出されています。

2. 市場概要

市場の導入部では、2027年までの市場規模と需要予測が米ドル建てで示されており、タービンおよびコンプレッサーの市場規模と需要予測も同様に提示されています。最近のトレンドと動向、市場の推進要因と阻害要因を含む市場ダイナミクスが分析されています。また、サプライチェーン分析や、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)による業界の魅力度評価も含まれています。

3. 市場セグメンテーション

* 用途別: タービン制御(蒸気タービン制御、ガスタービン制御)とコンプレッサー制御に分類されます。

* 最終用途産業別: 電力、石油・ガス、化学、金属・鉱業、その他に区分されます。

* サービスタイプ別: 新規ターボ機械制御システムと、レトロフィットターボ機械制御システムおよび付帯サービスに分けられます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域をカバーしています。

4. 競争環境

本レポートでは、市場における合併・買収、合弁事業、提携、契約といった競争動向、および主要企業が採用する戦略が詳細に分析されています。主要なターボ機械自動化ベンダーとしては、ABB Ltd、Emerson Electric Co.、General Electric Company、Honeywell International Inc.、Rockwell Automation Inc.、Schneider Electric SE、Siemens Energy AG、Yokogawa Electric Corporationなどが挙げられます。また、自動化システムOEMとして、Voith GmbH & Co. KGaA、Woodward Inc.、Mitsubishi Electric Corporation Ltdなども含まれています。

5. 市場機会と将来のトレンド

市場の機会と将来のトレンドについても言及されており、市場の成長を促進する要因や新たな動向が示唆されています。

6. 主要な調査結果と予測

* ターボ機械制御システム、レトロフィット、および付帯サービス市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)2.94%で成長すると予測されています。

* 主要な市場プレイヤーは、ABB Ltd、Siemens Energy AG、Rockwell Automation Inc.、Emerson Electric Co.、General Electric Companyなどです。

* 最も急速に成長する地域は欧州であり、予測期間(2025年~2030年)で最高のCAGRを記録すると推定されています。

* 2025年には、アジア太平洋地域が最大の市場シェアを占めると予測されています。

* 本レポートは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、ターボ機械制御システム市場の全体像を把握し、将来の戦略立案に役立つ重要な情報を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 タービンおよびコンプレッサーの市場規模と需要予測(2027年までの10億米ドル)

- 4.4 最近の傾向と発展

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 アプリケーション別

- 5.1.1 タービン制御

- 5.1.1.1 蒸気タービン制御

- 5.1.1.2 ガスタービン制御

- 5.1.2 コンプレッサー制御

-

5.2 エンドユーザー産業別

- 5.2.1 電力

- 5.2.2 石油・ガス

- 5.2.3 化学

- 5.2.4 金属・鉱業

- 5.2.5 その他

-

5.3 サービスタイプ別

- 5.3.1 新規ターボ機械制御システム

- 5.3.2 ターボ機械制御システムの改修および付帯サービス

-

5.4 地域別

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 南米

- 5.4.5 中東・アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ターボ機械自動化ベンダー

- 6.3.1.1 ABB Ltd

- 6.3.1.2 Emerson Electric Co.

- 6.3.1.3 General Electric Company

- 6.3.1.4 Honeywell International Inc.

- 6.3.1.5 Rockwell Automation Inc.

- 6.3.1.6 Schneider Electric SE

- 6.3.1.7 Siemens Energy AG

- 6.3.1.8 横河電機株式会社

- 6.3.1.9 STORK, A Fluor Company

- 6.3.1.10 Turbine Technology Services Corporation

- 6.3.1.11 Energy Controls Technology Inc.

- 6.3.1.12 PetroTech Oil & Gas Inc.

- 6.3.1.13 HollySys Automation Technologies Ltd

- 6.3.1.14 Control-care BV

- 6.3.2 自動化システムOEM

- 6.3.2.1 Voith GmbH & Co. KGaA

- 6.3.2.2 Woodward Inc.

- 6.3.2.3 MAN Diesel & Turbo SE

- 6.3.2.4 三菱電機株式会社

- 6.3.2.5 Compressor Controls Corporation

- 6.3.2.6 Solar Turbines Incorporated

- 6.3.2.7 Ingersoll Rand Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ターボ機械制御システム向けレトロフィット・付帯サービスは、発電所、石油化学プラント、ガスパイプライン、製鉄所など、基幹産業で幅広く利用されるターボ機械(ガスタービン、蒸気タービン、コンプレッサー、ポンプ、エキスパンダーなど)の運転を司る制御システムを、最新の技術で刷新し、その導入から運用までを包括的に支援するサービス群を指します。これらのサービスは、既存設備の性能向上、信頼性強化、安全性確保、そして運用コストの削減を目指す上で不可欠なものとなっています。

まず、定義についてご説明いたします。ターボ機械制御システムとは、ターボ機械の速度、圧力、流量、温度、振動などの運転パラメータを監視・調整し、効率的かつ安全な運転を維持するための「頭脳」とも言えるシステムです。レトロフィットとは、この既存の制御システムが老朽化したり、最新の技術や要件に対応できなくなった場合に、機械本体はそのままに、制御盤、コントローラ、ソフトウェア、センサー、アクチュエータなどのコンポーネントを最新のものに交換・アップグレードすることを意味します。付帯サービスとは、このレトロフィットプロジェクトを成功させるために必要な、事前コンサルティング、設計、エンジニアリング、機器供給、設置工事、試運転調整、オペレータ・メンテナンス要員へのトレーニング、そして導入後の保守契約、スペアパーツ供給、リモート監視、性能最適化といった一連の支援サービスを指します。これにより、お客様はシステムのライフサイクル全体にわたるサポートを受けることが可能となります。

次に、その種類についてです。レトロフィットの範囲は多岐にわたります。例えば、特定の老朽化したコントローラやHMI(Human-Machine Interface)のみを交換する部分的なアップグレードから、制御盤全体、配線、ソフトウェアを含むシステム全体の刷新まで様々です。制御システムの種類としては、DCS(分散制御システム)への統合、PLC(プログラマブルロジックコントローラ)ベースのシステム、あるいはターボ機械専用の高性能制御システム(TMC: Turbomachinery Control)への移行、さらには安全計装システム(SIS: Safety Instrumented System)のアップグレードなどが挙げられます。付帯サービスとしては、現状のシステム評価と課題分析を行うコンサルティング、新しいシステムの詳細設計、機器の選定と調達、現場での設置・配線工事、システムが設計通りに機能するかを確認する試運転、そして最終的な調整作業が含まれます。また、システムの安定稼働を支えるための定期点検、緊急時のトラブルシューティング、部品交換、ソフトウェアアップデートなどの保守サービス、さらには運転データの分析に基づいた性能最適化提案なども重要な付帯サービスです。

これらのサービスが利用される主な用途とメリットは多岐にわたります。第一に、老朽化対策です。旧式の制御システムは故障リスクが高く、部品調達が困難になるケースも少なくありません。レトロフィットにより、システムの信頼性が向上し、予期せぬ停止による生産ロスを回避できます。第二に、性能向上です。最新の制御アルゴリズムや高精度なセンサーを導入することで、ターボ機械の運転効率が向上し、燃料消費量の削減や生産能力の増強に貢献します。第三に、安全性向上です。最新の安全基準に準拠したシステムに更新することで、緊急停止システムの信頼性が高まり、プラント全体の安全性が向上します。第四に、運用コストの削減です。メンテナンス頻度の低減、エネルギー効率の向上、そしてリモート監視や予知保全機能の導入により、長期的な運用コストを削減できます。第五に、拡張性と柔軟性の確保です。最新システムは将来的な機能追加や他システムとの連携が容易であり、デジタル化やDX(デジタルトランスフォーメーション)推進の基盤となります。

関連技術としては、まず高度な制御技術が挙げられます。PID制御はもちろん、モデル予測制御(MPC)やファジー制御といった先進的な制御アルゴリズムが、より精密で安定した運転を実現します。次に、高精度なセンサー技術です。圧力、温度、流量、振動、回転数などを正確に測定するセンサーは、制御システムの「目」として不可欠です。通信技術も重要であり、Modbus、OPC UA、Ethernet/IPなどの産業用プロトコルを用いたデータ連携や、無線通信の活用が進んでいます。HMI(Human-Machine Interface)は、オペレータが直感的にシステムを監視・操作できるような、視認性と操作性に優れた設計が求められます。近年では、サイバーセキュリティ対策も極めて重要であり、制御システムへの不正アクセスやデータ改ざんを防ぐための技術が不可欠です。さらに、運転データの収集・解析、AI(人工知能)や機械学習(ML)を活用した異常検知、予知保全、性能最適化の技術も進化しており、クラウドコンピューティングやデジタルツインといった技術と連携することで、より高度な運用が可能となっています。

市場背景としては、世界的に稼働している多くのターボ機械が建設から数十年が経過し、その制御システムも老朽化が進んでいることが挙げられます。これらの旧式システムは、部品の供給停止リスクや、最新の環境規制、安全基準への不適合といった課題を抱えています。また、地球温暖化対策としてCO2排出量削減やエネルギー効率向上への要求が世界的に高まっており、ターボ機械の運転効率を最大化する制御システムの重要性が増しています。産業界全体でDX推進が加速する中、制御システムのスマート化、データ活用によるプラント運営の最適化が求められています。さらに、熟練技術者の不足も深刻化しており、複雑な旧式システムの維持管理が困難になる一方で、最新システムは診断機能やリモートサポートが充実しているため、この課題解決にも貢献します。エネルギー価格の変動も、効率改善によるコスト削減のインセンティブを高めています。

将来展望としては、AIと機械学習のさらなる統合が挙げられます。これにより、予知保全の精度が飛躍的に向上し、ターボ機械の故障を未然に防ぐだけでなく、運転状況に応じて自律的に最適な制御パラメータを調整する「自律制御」の実現が期待されます。デジタルツイン技術の普及も進み、物理的なターボ機械の挙動を仮想空間で高精度に再現することで、運転シミュレーション、最適化、トラブルシューティング、オペレータのトレーニングなどが効率的に行えるようになります。サイバーセキュリティは、脅威の高度化に対応するため、より多層的で強固な防御策が求められるでしょう。クラウドとエッジコンピューティングの連携により、データ処理の分散化と効率化が進み、リアルタイムでの高度な解析が可能となります。また、レトロフィットのモジュール化や標準化が進むことで、導入期間の短縮とコスト削減が実現し、より多くの企業が最新技術の恩恵を受けられるようになります。サステナビリティへの貢献も重要なテーマであり、再生可能エネルギーとの連携や、水素タービンなどの次世代エネルギー技術に対応した制御システムの開発が進むでしょう。サービスモデルも進化し、単なる機器販売から、運転データに基づいた成果報酬型サービスや、リモートでの高度な診断・最適化サービスが主流となることが予想されます。これらの進化に対応できる人材の育成も、業界全体の重要な課題となります。