ターボプロップ航空機市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

ターボプロップ航空機市場レポートは、用途(民間航空、軍用航空、一般航空)および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ターボプロップ航空機市場は、2025年から2030年の予測期間において、その規模、予測、および見通しが分析されています。本レポートは、用途別(民間航空、軍事航空、一般航空)および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に市場を区分し、各セグメントの市場規模と予測を米ドル価値で提供しています。

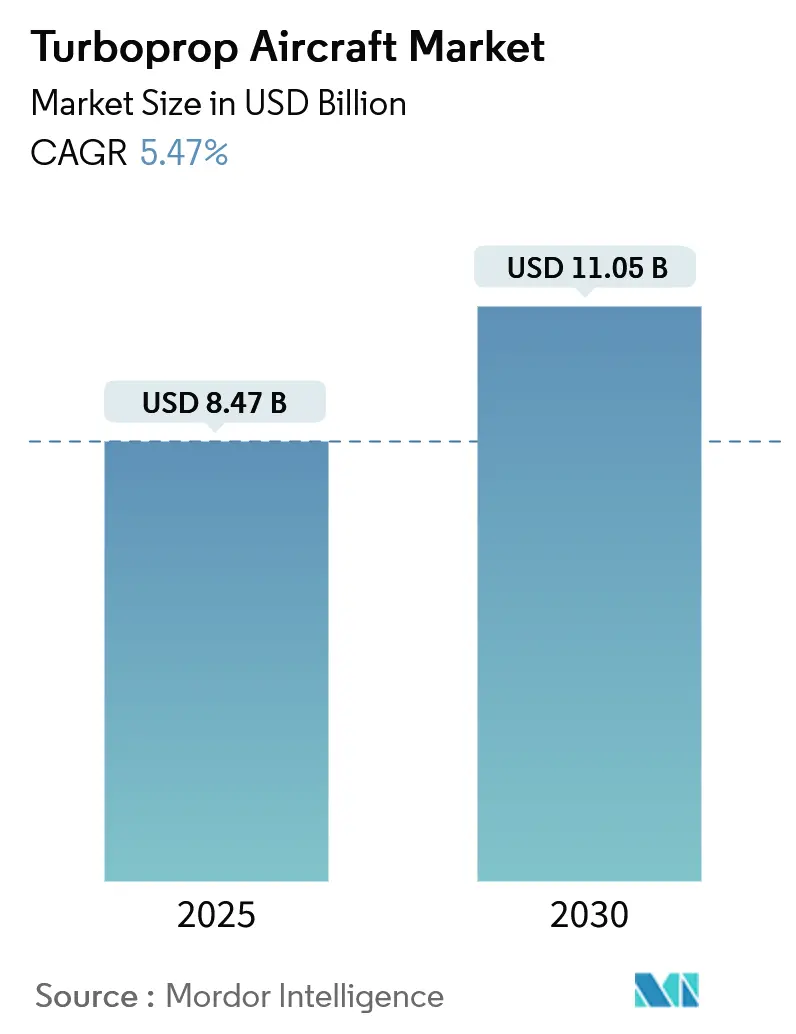

調査期間は2019年から2030年です。2025年には84.7億米ドルと推定される市場規模は、2030年には110.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.47%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレーヤーには、ATR、Airbus SE、Textron Aviation Inc.、Pilatus Aircraft Ltd、Lockheed Martin Corporationなどが挙げられます。

市場概要

ターボプロップ航空機は、短距離・低高度飛行に優れており、地域航空旅客輸送において好まれる選択肢となっています。航空会社が新たな地域路線を導入するにつれて、これらの航空機の需要が高まり、市場の成長を促進しています。軍事部門では、老朽化した輸送機や訓練機をより新しく高度なモデルに置き換えることで、軍隊が機材の近代化を進めており、これも予測期間中の市場をさらに押し上げる要因となるでしょう。

市場の主な推進要因

ターボプロップ市場の主要な推進要因の一つは、地域間の接続性に対する需要の増加です。特に新興市場において経済が発展するにつれて、効率的で費用対効果の高い短距離移動の必要性が高まっています。ターボプロップ航空機は、その燃料効率の高さと短距離路線への適合性から、この需要を満たすのに非常に適しています。

さらに、エンジン効率の向上、軽量素材、アビオニクスにおける革新など、ターボプロップ技術の継続的な進歩が、航空機の性能、安全性、環境負荷を向上させています。これにより、機材の近代化を目指す運航会社にとって、ターボプロップ機はより魅力的なものとなっています。

また、市場は持続可能な航空への関心の高まりによっても推進されています。ターボプロップ航空機は、ジェット機と比較して燃料効率が高く、炭素排出量が少ないため、世界の環境目標とよく合致しています。規制当局が排出基準を厳格化するにつれて、航空会社は運航効率を維持しつつこれらの要件を満たすために、ターボプロップ機への移行をますます進めています。

市場の課題

しかし、市場は課題にも直面しています。特に、より速い移動時間を提供し、長距離路線で好まれるリージョナルジェット機との競争は脅威となっています。さらに、ジェット機と比較してターボプロップエンジンの騒音レベルが比較的高いことは、特に騒音に敏感な地域や都市部の空港では懸念事項となる可能性があります。これらの要因は、航空会社が機材を選択する際の意思決定に影響を与える可能性があります。

市場の機会

これらの課題にもかかわらず、市場は地域航空貨物において大きな機会を見出しています。Eコマースの急増とそれに伴う迅速で信頼性の高い配送サービスへの需要は、効率的な貨物輸送ソリューションの必要性を高めています。ターボプロップ航空機は、短い滑走路や遠隔地から運航できる能力を持つため、この任務に非常に適しています。この多用途性を活用することで、製造業者や運航会社は成長する物流および速達市場に参入し、新たな収益源を開拓し、市場浸透を強化することができます。

世界のターボプロップ航空機市場のトレンドと洞察

* 予測期間中、軍事部門が市場シェアを支配する見込み

2023年には、軍事部門が市場で大きなシェアを占めました。これは主に、エアバスA400MやC-130Jのような大型ターボプロップ航空機の納入によって牽引されています。これらの航空機は、輸送だけでなく、監視、偵察、訓練など、幅広い戦闘および非戦闘任務に展開されています。その多用途性、費用対効果、および運用能力により、世界の軍隊にとって不可欠な資産となっています。

現代の軍用ターボプロップ機は、洗練されたアビオニクス、強化されたペイロード容量、および改善された性能指標をますます装備しており、軍事作戦におけるその役割をさらに強固にしています。ジェット動力航空機と比較して、ターボプロップ機の費用対効果の高い運用とメンテナンスは大きな利点です。短い、整備されていない滑走路からでも運用できる能力は、多様で困難な環境での使用に理想的です。地政学的緊張と世界の防衛近代化プログラムが続く中、軍用ターボプロップ機材のアップグレードと拡張への投資が増加しており、市場の成長を牽引すると予想されます。例えば、2023年11月には、Textron Aviationが米国陸軍契約コマンドと外国軍事販売(FMS)プログラムの下で1億米ドルの契約を締結し、Cessna SkyCourier、Cessna Grand Caravan EX、Beechcraft King Airを含む様々なターボプロップ航空機モデルを提供しました。

* 予測期間中、北米が市場シェアを支配する見込み

北米は現在市場をリードしており、米国における商用、軍事、一般航空におけるターボプロップ機材への需要増加に牽引され、その優位性を維持すると予測されています。この地域では旅客輸送用のターボプロップ機は少ないものの、商用運航会社は貨物輸送用に新たな機材を導入しています。北米の確立された航空インフラと地域航空接続性への高い需要が、ターボプロップ航空機への多大な投資を促進しています。

米国の主要航空会社やカナダの航空会社は、特に短距離および地域路線において、燃料効率と運用コスト効率の高さからターボプロップ機を活用しています。この採用は、この地域の堅牢な航空旅行ネットワークと、ターボプロップ機の運用に理想的な多数の地域空港によってさらに強化されています。特に米軍は、その多用途性、運用能力、およびジェット機よりも低いコストを考慮し、戦術空輸から情報、監視、偵察(ISR)まで、様々な任務でターボプロップ航空機に依存しています。

さらに、北米の主要なターボプロップ製造業者と十分に発達したサプライチェーンは、高度なターボプロップ航空機を国内外に安定供給する地域の能力を高めています。この地域の強力なプライベート航空文化と、多数のプライベートパイロットおよび所有者が相まって、個人用およびビジネス用のターボプロップ航空機への需要をさらに促進しています。有利な規制と資金調達オプションへのアクセスにより、個人や企業がターボプロップ航空機に投資しやすくなっており、北米の市場優位性をさらに強固にしています。例えば、2023年6月にEmbraerが発表した20年間の市場見通しでは、世界中で2,210機の新しいターボプロップ機が必要とされ、そのかなりの部分が北米向けになると予測されています。

競争環境

ターボプロップ航空機市場は半統合型であり、いくつかの主要プレーヤーが大きな市場シェアを占めています。注目すべきプレーヤーには、ATR、Airbus SE、Textron Aviation Inc.、Pilatus Aircraft Ltd、Lockheed Martin Corporationが含まれます。Textron Aviation Inc.は、BeechcraftおよびCessnaブランドを通じて、商用および一般航空に対応する多様なターボプロップ機を提供しています。Pilatus Aircraftは、PC-12およびPC-24モデルで知られ、特にプライベートおよび特殊任務運航においてニッチ市場をターゲットにしており、その高性能と多用途性で高い評価を得ています。

これらの企業は、地域航空会社や防衛請負業者とのパートナーシップを形成し、新興市場に参入し、長期契約を確保することで、グローバルに事業を拡大しています。これらの主要プレーヤーは、市場の需要と技術トレンドに戦略を合わせることで、ダイナミックなターボプロップ航空機市場において競争優位性を維持しています。例えば、Embraerは今後2年間で、新しいビジネスジェットまたは商用航空機を開発する予定であり、さらにEnergiaプログラムの下で、ハイブリッド電気システムを搭載した2機と水素燃料電池を動力源とする2機を含む、新しい推進技術を搭載した4機の航空機の開発を模索しています。

最近の業界動向

* 2024年5月:Avation PLCとATRが10機のATR 72-600型機に関する契約を締結し、2034年までに追加24機の購入権を延長しました。これらの航空機は持続可能な航空燃料(SAF)と完全に互換性があり、2025年第4四半期から2028年第1四半期にかけて納入される予定です。

* 2023年5月:マレーシア国防省がLeonardo S.p.A.に2機のATR 72 MPA(海上哨戒機)プラットフォームを供給する契約を授与しました。

本レポートは、世界のターボプロップ航空機市場に関する詳細な分析を提供しています。ターボプロップ航空機とは、ガスタービンエンジンがギアボックスを介してプロペラを駆動し、航空機の地上移動および飛行を可能にするものです。本調査では、市場の仮定、調査範囲、および綿密な調査方法論に基づいて、市場規模、予測、主要トレンド、競争環境などを包括的に評価しています。

エグゼクティブサマリーでは、市場の主要な洞察が提供されています。ターボプロップ航空機市場は、2024年には80.1億米ドルと推定され、2025年には84.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.47%で成長し、2030年には110.5億米ドルに達すると見込まれています。過去の市場規模は2019年から2024年まで、将来の予測は2025年から2030年までカバーされています。

市場のダイナミクスに関する章では、市場の概要、成長を促進する要因(Market Drivers)、成長を抑制する要因(Market Restraints)が詳細に分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった業界の魅力度が評価されており、市場の構造と競争環境を深く理解することができます。

市場は、用途と地域に基づいて詳細にセグメント化されています。

用途別では、軍用航空(Military Aviation)、商業航空(Commercial Aviation)、一般航空(General Aviation)の3つの主要な分野に分けられ、それぞれの市場規模が分析されています。

地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの主要地域が対象です。各地域内では、さらに詳細な国別分析が行われています。

具体的には、北米(米国、カナダ)は2025年に最大の市場シェアを占めると予測されています。一方、アジア太平洋地域(中国、インド、日本、韓国、その他のアジア太平洋諸国)は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。ヨーロッパ(英国、フランス、ドイツ、その他のヨーロッパ諸国)、ラテンアメリカ(ブラジル、その他のラテンアメリカ諸国)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、エジプト、その他の中東およびアフリカ諸国)も詳細に分析されています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

競争環境の分析では、主要ベンダーの市場シェアが示されており、市場における主要企業の詳細なプロファイルが提供されています。主要な企業としては、Airbus SE、ATR、Lockheed Martin Corporation、Textron Aviation Inc.、Pilatus Aircraft Ltd.などが挙げられます。これらの企業は、市場における競争力と戦略を理解するための重要な情報源となります。

レポートの最終章では、市場の機会と将来のトレンドに焦点を当て、今後の市場の方向性や潜在的な成長分野に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 軍用航空

- 5.1.2 商業航空

- 5.1.3 一般航空

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 エジプト

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ATR

- 6.2.2 ロッキード・マーティン・コーポレーション

- 6.2.3 テキストロン・アビエーション・インク

- 6.2.4 ピラタス・エアクラフト株式会社

- 6.2.5 エアバスSE

- 6.2.6 エンブラエルS.A.

- 6.2.7 デ・ハビランド・カナダ・エアクラフト・リミテッド

- 6.2.8 DAHER

- 6.2.9 ピアジオエアロ・インダストリーズ S.p.a.

- 6.2.10 パイパー・エアクラフト・インク

- 6.2.11 エア・トラクター・インク

- 6.2.12 スラッシュ・エアクラフトLLC

- 6.2.13 ノースロップ・グラマン・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ターボプロップ航空機は、ガスタービンエンジンの一種であるターボプロップエンジンを動力源とする航空機です。ジェットエンジンが排気ガス噴射で推力を得るのに対し、ターボプロップエンジンはガスタービンでプロペラを駆動し、その推力で飛行します。タービンで発生した動力の大部分は減速ギアボックスを介してプロペラに伝えられ、プロペラが空気を押し出すことで前進します。排気ガスも推力に寄与しますが、主たる推力源はプロペラです。この方式の利点は、低速・低高度域での優れた燃料効率と、短い滑走路での離着陸性能(STOL性能)の高さです。一方で、ジェット機に比べ巡航速度が遅く、高高度での性能が限定される特性も持ちます。主要構成要素は、コンプレッサー、燃焼器、タービン、ギアボックス、プロペラです。

ターボプロップ航空機は、その特性から多岐にわたる用途で利用され、様々な種類の機体が存在します。最も一般的なのは、地域間の短距離・中距離路線を結ぶ「リージョナル旅客機」です。ATR 42/72やデ・ハビランド・カナダのDash 8シリーズが代表的で、中規模都市間の移動や、ジェット機では採算が取りにくい路線で活躍します。次に、「貨物機」としても広く用いられ、リージョナル旅客機からの改造された機体が多く見られます。特に、不整地や短い滑走路での運用が求められる場所への物資輸送に適しています。

さらに、「軍用輸送機」としても重要な役割を担っています。C-130ハーキュリーズはその象徴的な存在で、兵員や物資の輸送、空中給油、特殊作戦など、多目的に運用されています。その堅牢性と短距離離着陸能力は、世界中の紛争地域や災害現場で不可欠な存在となっています。

その他にも、「特殊任務機」として、海上哨戒機(P-3オライオンなど)、早期警戒機、気象観測機、農業散布機など、特定の目的に特化した機体も多数存在します。また、小型のターボプロップ機は「ビジネス機」や「ユーティリティ機」として、個人や企業、政府機関によって利用され、未舗装の滑走路や僻地へのアクセス手段として重宝されています。

このように、ターボプロップ航空機は、その優れた低速性能、燃料効率、そして多様な運用環境への適応性から、現代航空において依然として重要な位置を占めています。特に、環境負荷低減への意識が高まる中で、その効率性は再評価されており、今後も様々な分野でその活躍が期待されています。