芝生保護市場の市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

芝生保護市場レポートは、製品タイプ(殺菌剤、除草剤など)、用途(造園、ゴルフコース、スポーツ競技場など)、エンドユーザー(住宅顧客など)、作用機序(化学的、生物学的、統合ソリューション)、製剤(粒状など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されています。本レポートは、金額(米ドル)ベースでの予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

芝生保護市場の概要

市場規模と予測

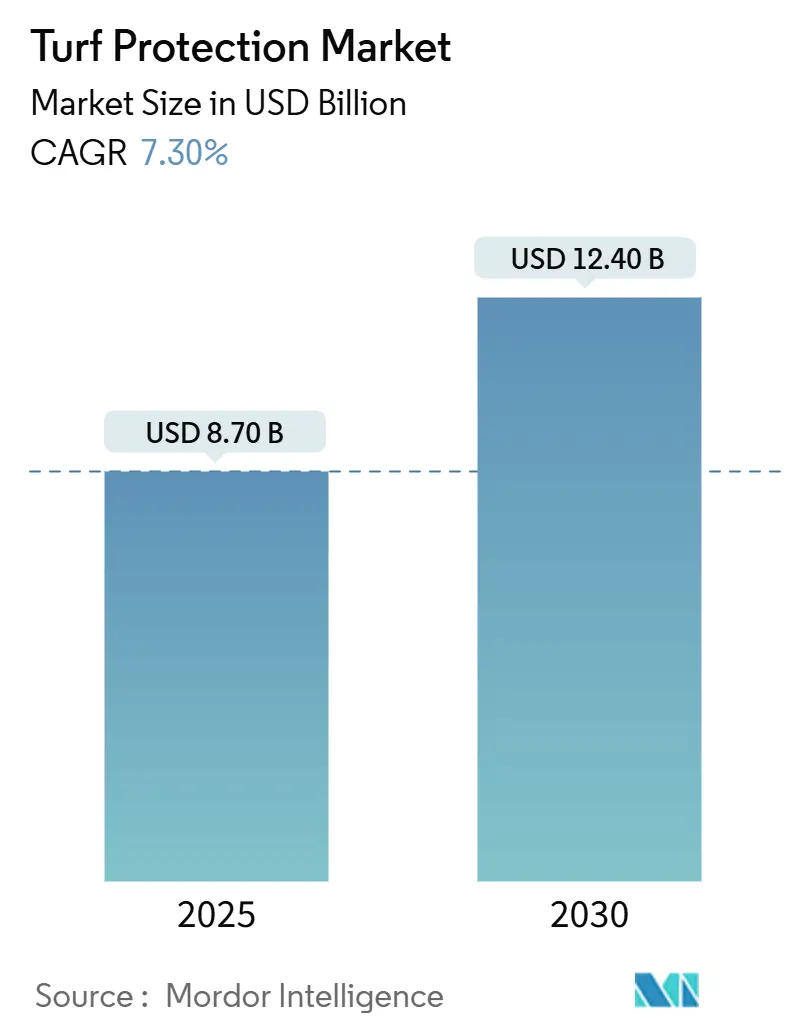

芝生保護市場は、2025年には87億米ドルと推定され、2030年までに124億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.3%です。この成長は、ゴルフコース、プロスポーツ施設、高級住宅地の景観など、弾力性と視覚的な魅力を持つ芝生表面への投資が加速していることを反映しています。

市場の主要な動向と推進要因

気候変動の激化、選手安全基準の厳格化、総合的病害虫管理プログラムへの移行が、高度な殺菌剤、バイオスティミュラント、精密散布技術への需要を促進しています。特に、規制当局が合成化学物質を厳しく監視し、所有者が環境負荷の低減を求める中で、生物学的製品は二桁成長を遂げています。

市場は中程度の集中度を示しており、上位5社が世界の収益の大部分を占めています。Syngentaが最大のシェアを占め、Bayer CropScienceがそれに続いています。しかし、市場の細分化により、バイオスティミュラントや精密センサーパッケージなどのニッチ市場では、地域専門企業が参入する余地があります。

地域別では、北米が成熟したスポーツインフラと高い家庭の芝生手入れ支出により市場をリードしています。一方、アジア太平洋地域は、都市化と大規模施設の建設が新たな需要を刺激し、最も速い成長を記録しています。

主要なレポートのポイント(2024年および2025年~2030年の予測)

* 製品タイプ別: 殺菌剤が2024年に38.1%のシェアで市場を牽引しました。バイオスティミュラントは2030年までに11.5%のCAGRで成長すると予測されています。

* 用途別: 景観整備が2024年に42.5%のシェアを占めました。スポーツフィールドは2030年までに9.8%のCAGRで拡大すると予測されています。

* エンドユーザー別: 住宅顧客が2024年に46.0%のシェアを占めました。スポーツ施設所有者は2025年から2030年の間に9.3%のCAGRを記録すると見込まれています。

* 作用機序別: 化学製剤が2024年に72.0%の収益を占めましたが、生物学的ソリューションは12.2%のCAGRで進展しています。

* 製剤別: 液体濃縮物が2024年に58.0%の売上を占め、予測期間中に10.9%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: 北米が2024年に35.0%のシェアを占めました。アジア太平洋地域は2030年までに8.7%のCAGRで加速すると予測されています。

* 企業別: 上位5社が2024年に芝生保護市場の過半数のシェアを占め、Syngentaが主要なプレーヤーの一つであり、Bayer CropScienceがそれに続いています。

世界の芝生保護市場のトレンドと洞察

推進要因

1. ゴルフコースおよびプロスポーツ施設の建設増加(CAGRへの影響: +1.8%): パンデミック後、特にインド、中国、湾岸諸国で新規施設への資本配分が急増し、耐久性と自然なプレー性を両立させるハイブリッド芝生システムへの需要が着実に増加しています。プロリーグが表面品質の基準を公式化したことで、会場所有者はより厳格な安全テストをクリアする殺菌剤、植物成長調整剤、ストレス軽減製品を指定するようになっています。

2. 芝生病害の発生増加(CAGRへの影響: +1.5%): 温暖な冬と長期にわたる湿度が、ダラースポット病やブラウンパッチ病の発生を激化させており、管理者はリアルタイムの病原体圧力に対応する動的なローテーションプログラムを採用しています。高度な診断キットやAIモデルは、ダラースポット病を97%の精度で検出し、早期介入と殺菌剤の最適化を可能にしています。

3. 美しい芝生に対する住宅需要の増加(CAGRへの影響: +1.2%): 住宅所有者は、芝生の品質を不動産価値と屋外ライフスタイルを支える資産と見なす傾向が強まっています。Primo Maxxのような製品は、芝生の刈り込み頻度を最大50%削減し、芝生を厚くすることで、成長調整剤が小売の定番となっています。

4. 生物学的殺菌剤およびバイオスティミュラントへの移行(CAGRへの影響: +1.0%): 環境政策と合成残留物に対する世論の圧力により、生物学的投入が推進されています。CortevaのBexfondは、土壌病原体を抑制し、根の活力を刺激する微生物バイオバリアを形成し、次世代の製品を代表しています。

5. センサーベースの精密芝生管理の採用(CAGRへの影響: +0.8%): IoT土壌プローブやAI散布スケジューリングツールなどの精密技術の採用は、特に北米、ヨーロッパ、先進アジア太平洋地域で進んでいます。

6. 気候変動による熱ストレス軽減ソリューション(CAGRへの影響: +0.9%): 温暖な地域では、気候変動による熱ストレスに対処するためのソリューションへの需要が高まっています。

抑制要因

1. 人工芝ソリューションの急速な普及(CAGRへの影響: -1.2%): 合成芝フィールドは、定期的な芝刈りや農薬費用を不要にするため、労働力と水資源の制約に悩む学校や自治体にとって魅力的です。しかし、PFAS汚染の発見や欧州での年間16,000トンと推定されるマイクロプラスチック排出量が政策見直しを引き起こし、天然芝の代替品に活気を与える可能性があります。

2. 新規化学物質の研究開発コストの高さ(CAGRへの影響: -0.8%): 新しい化学物質の開発には高い研究開発コストがかかり、市場の成長を抑制する要因となっています。

3. 従来の殺菌剤に対する規制圧力(CAGRへの影響: -1.0%): 米国環境保護庁(EPA)によるクロロタロニルに関する暫定登録審査決定は、使用制限を厳格化し、ラベルの改訂を義務付けています。欧州の持続可能な利用規制も特定のストロビルリンの使用を制限しています。これらの動きは、統合プログラムへの移行を加速させますが、一時的に既存製品の売上を減少させる可能性があります。

4. 芝生投入物からのマイクロ・ナノプラスチック汚染懸念(CAGRへの影響: -0.6%): 欧州、北米、オーストラリアでは、芝生保護製品からのマイクロ・ナノプラスチック汚染に対する懸念が高まっています。

セグメント分析

* 製品タイプ別: 生物学的製品がイノベーションを牽引

殺菌剤は2024年に38.1%のシェアで最大の収益を上げました。これは、ダラースポット病、ブラウンパッチ病、ピシウム病といった継続的な脅威を反映しています。しかし、バイオスティミュラントは11.5%のCAGRで成長しており、市場が持続可能な投入物へと移行していることを示しています。除草剤も、メヒシバや広葉雑草対策として重要なシェアを占めています。植物成長調整剤は、芝刈り機の燃料費と人件費を削減することで注目を集めています。

* 用途別: スポーツフィールドが成長を加速

景観整備は2024年に全体の需要の42.5%を維持し、住宅および商業施設における外観への着実な支出に支えられています。一方、スポーツフィールドは9.8%のCAGRで成長を牽引しており、フランチャイズや大学がアスリートの安全と表面の一貫性を優先していることを反映しています。ゴルフコースは依然として大きなシェアを占めていますが、多くの成熟したコースが設備拡張から改修へと移行しているため、スポーツアリーナと比較すると成長は横ばいです。

* エンドユーザー別: 施設所有者が精密技術の採用を主導

住宅所有者は2024年に芝生保護製品の46.0%を購入しました。これは、大手小売店やEコマースを通じてプロ仕様の製剤に簡単にアクセスできることを反映しています。スポーツ施設所有者は9.3%のCAGRで拡大しており、スタジアム品質の表面を求めるセミプロリーグや地域レクリエーション施設の増加を反映しています。商業景観請負業者も重要な需要セグメントであり、農業コンサルティング、灌漑設備、デジタルモニタリングをサービス契約に組み込むことで、市場のダイナミクスに影響を与えています。

* 製剤別: 液体濃縮物が優勢

液体濃縮物は2024年に売上の58.0%を占め、10.9%のCAGRで最も速い成長を記録しました。これは、溶解が速く、タンク混合に適しており、精密ブーム散布に適しているためです。顆粒剤は、遅効性で散布が容易なため、プレエマージェンス除草剤プログラムや複合肥料製品で依然として重要な役割を果たしています。

* 作用機序別: 統合ソリューションが注目を集める

化学物質は2024年に依然として収益の72.0%を占め、広範囲な活性と予測可能な結果がその要因となっています。しかし、生物学的投入は12.2%のCAGRで成長しており、大学の試験で合成化学物質に匹敵するリゾクトニア菌やフザリウム菌に対する効果が実証されています。バチルス菌株と減量殺菌剤を組み合わせた統合プログラムは、耐性管理の利点と環境負荷の軽減をもたらします。

地域分析

* 北米: 2024年に世界の収益の35.0%を維持しました。15,000以上のゴルフコースと世界最大のプロスタジアムのポートフォリオに支えられています。米国は地域需要の約90%を占め、IoT土壌プローブやAI散布スケジューリングツールの早期採用から恩恵を受けています。

* アジア太平洋: 8.7%のCAGRで世界最速の成長を遂げると予測されています。中国の研究機関はストレス耐性芝生の遺伝資源コレクションを拡大していますが、コース運営者は依然として多くの高級品種を輸入しています。インドの都市ゴルフおよびクリケットインフラは、モンスーンの変動に耐えうる殺菌剤および成長調整剤パッケージへの堅調な需要を支えています。

* ヨーロッパ: 技術と規制に牽引される市場です。欧州委員会の持続可能な農薬使用とマイクロプラスチック禁止の推進は、生物学的プログラムと生分解性キャリアを奨励しています。ドイツと英国は、殺菌剤の散布タイミングを微調整する接続型センサーネットワークの採用を主導しています。

競争環境

芝生保護市場は中程度に細分化されており、上位5社が大きなシェアを占めています。Syngenta GroupはHeritage殺菌剤フランチャイズとGreenCastデジタルアドバイザリープラットフォームを活用して市場をリードしています。Bayer AGは化学および生物学的パイプラインの組み合わせで差別化を図っています。BASFはAIを活用した意思決定支援ツールと多額の研究開発資金で差別化を図り、第3位にランクインしています。

市場の統合は加速しており、EnvuによるFMCの芝生部門の買収は、プロフェッショナルセグメントの殺菌剤および殺虫剤における同社の存在感を拡大しました。大手企業も生物学的製品に資源を投入しており、CortevaのバチルスベースのBexfondの発売やSyngentaのValagro買収がその例です。

技術はますます決定的な競争の場となっています。BASFのXarvioスイートは、気象分析と病害モデルを組み合わせて散布精度を高め、Syngenta Groupは機械視覚スカウティングロボットを試験運用しています。ベンダーは製品ポートフォリオをリアルタイムの農業アドバイスと統合しようと努めており、センサーメーカーやソフトウェア開発者とのパートナーシップが一般的です。

芝生保護業界の主要企業

* Syngenta Group

* Bayer AG

* BASF SE

* UPL Limited

* Corteva Agriscience

最近の業界動向

* 2025年1月: Syngentaは、線虫管理専用の新しい活性成分を含む芝生用殺線虫剤TREFINTIの発売を発表しました。

* 2025年1月: EPAはクロロタロニルに関する暫定登録審査決定を最終決定し、使用制限を厳格化し、ラベルの改訂を義務付けました。これにより、生物学的代替品への需要が加速すると予想されます。

* 2024年7月: EnvuはFMCの芝生資産の買収を完了し、プロフェッショナル芝生分野での存在感を強化しました。

* 2024年5月: BASFは、ゴルフコースのフェアウェイにおけるスノーモールド、ラージパッチ、ブラウンパッチ、ダラースポットなど、26種類の冷涼期および温暖期芝生病害の防除を提供するデュアル活性殺菌剤Aramax Intrinsicブランド殺菌剤を発売しました。

このレポートは、芝生、スポーツ競技場、ゴルフコース、ソッドファームなどの生きたターフを、病害虫、病気、干ばつ、摩耗、栄養ストレスから保護し、その活力とプレイアビリティを高めるための化学的、生物学的、機械的投入物の販売を対象とするターフ保護市場に関する詳細な分析を提供しています。本市場は2025年には87億米ドルの規模に達すると予測されており、持続可能なソリューションへの需要の高まりや精密なターフ管理技術の採用が市場成長を牽引しています。

本調査におけるターフ保護市場の定義には、殺菌剤、除草剤、殺虫剤、植物成長調整剤、バイオスティミュラント、バイオ肥料、湿潤剤、保護メッシュ、軽量カバーなどの製品が含まれます。一方、完全な人工芝システムや一時的なイベント用の重い床パネルの設置・維持に使用される材料は、本調査の範囲外とされています。

市場の成長を促進する主な要因としては、ゴルフコースやプロスポーツ施設の建設増加、芝草病害の発生率上昇、美しい芝生に対する住宅需要の増加が挙げられます。また、生物学的殺菌剤やバイオスティミュラントへの移行、センサーベースの精密ターフ管理の導入、気候変動による熱ストレス緩和ソリューションの需要も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。人工芝ソリューションの急速な普及、新規化学物質の研究開発にかかる高コスト、従来の殺菌剤に対する規制圧力、そしてターフ投入物からのマイクロプラスチック・ナノプラスチック汚染への懸念が挙げられます。

市場は、製品タイプ別(殺菌剤、除草剤、殺虫剤、植物成長調整剤、バイオスティミュラントおよびバイオ肥料)、用途別(造園、ゴルフコース、スポーツ競技場、ソッドファーム)、エンドユーザー別(住宅顧客、商業造園業者、スポーツ施設所有者、地方自治体および学校)、作用機序別(化学的、生物学的、統合ソリューション)、製剤別(粒状、液体濃縮物、水和剤)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細にセグメント化され、分析されています。

主要な調査結果として、ターフ保護市場は2025年に87億米ドルの価値を持つと評価されています。地域別では、ゴルフやプロスポーツのインフラが充実している北米が世界の収益の35.0%を占め、市場をリードしています。

生物学的ターフ製品は、従来の殺菌剤に対する規制圧力と持続可能なソリューションへの需要により、年平均成長率(CAGR)12.2%で化学製品よりも速く成長しています。用途別では、リーグがより厳格な選手安全基準と表面品質基準を課しているため、スポーツ競技場がCAGR 9.8%で最も急速に拡大しているセグメントです。

競争環境は中程度の集中度を示しており、上位5社が世界の売上高の半分強を占めていますが、ニッチなイノベーターにも成長の余地があることを示唆しています。製剤タイプでは、混合の容易さと精密散布装置との互換性から、液体濃縮物が58.0%のシェアで最も人気があります。

本レポートの調査手法は、堅牢性と透明性を特徴としています。ゴルフコース管理者、スタジアムのグラウンドキーパー、造園業者、流通業者への構造化インタビューを含む一次調査と、FAOSTAT、USDA NASS、Eurostatなどの公開データセット、企業提出書類、業界誌を活用した二次調査を組み合わせています。市場規模の推定と予測は、地域ごとのターフ面積とヘクタールあたりの平均支出から始まるトップダウンモデルと、サプライヤーの収益データや流通チャネルの検証を組み合わせたアプローチを採用しています。データは毎年更新され、シニアアナリストによるレビューと厳格な検証プロセスを経て、信頼性の高い最新の市場見解を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Syngenta Group、Bayer AG、BASF SE、UPL Limited、Nufarm Limited、Sumitomo Groupなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

本レポートは、ターフ保護市場における現在の機会と将来の展望についても言及しており、市場参加者が情報に基づいた意思決定を行うための貴重な洞察を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ゴルフコースおよびプロスポーツ施設の建設増加

- 4.2.2 芝草病害の発生増加

- 4.2.3 美観を重視した芝生に対する住宅需要の増加

- 4.2.4 生物農薬(殺菌剤)およびバイオスティミュラントへの移行

- 4.2.5 センサーベースの精密芝生管理の導入

- 4.2.6 気候変動による熱ストレス緩和ソリューション

-

4.3 市場の阻害要因

- 4.3.1 人工芝ソリューションの急速な普及

- 4.3.2 新規化学物質の研究開発コストの高さ

- 4.3.3 従来の殺菌剤に対する規制圧力

- 4.3.4 芝生投入物からのマイクロ・ナノプラスチック汚染懸念

- 4.4 技術的展望

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 殺菌剤

- 5.1.2 除草剤

- 5.1.3 殺虫剤

- 5.1.4 植物成長調整剤

- 5.1.5 生物刺激剤および生物肥料

-

5.2 用途別

- 5.2.1 景観整備

- 5.2.2 ゴルフコース

- 5.2.3 スポーツ競技場

- 5.2.4 芝生農場

-

5.3 エンドユーザー別

- 5.3.1 住宅顧客

- 5.3.2 商業景観請負業者

- 5.3.3 スポーツ施設所有者

- 5.3.4 地方自治体および学校

-

5.4 作用機序別

- 5.4.1 化学

- 5.4.2 生物学的

- 5.4.3 統合ソリューション

-

5.5 製剤別

- 5.5.1 粒状

- 5.5.2 液体濃縮物

- 5.5.3 水和剤

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シンジェンタグループ

- 6.4.2 バイエルAG

- 6.4.3 BASF SE

- 6.4.4 UPLリミテッド

- 6.4.5 ニューファームリミテッド

- 6.4.6 AMVACケミカルコーポレーション

- 6.4.7 住友グループ

- 6.4.8 バイオセレスLLC(モローネ・バイオ・イノベーションズ)

- 6.4.9 ICLグループ

- 6.4.10 FMCコーポレーション

- 6.4.11 コルテバ・アグリサイエンス

- 6.4.12 SePROコーポレーション

- 6.4.13 ゴーワン・カンパニーLLC

- 6.4.14 コーク・アグロノミック・サービスLLC

- 6.4.15 レバノンターフ(レバノン・シーボード・コーポレーション)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

芝生保護とは、芝生が健全に生育し、その美観と機能を長期にわたって維持・向上させるために行われる、あらゆる取り組みの総称でございます。単に物理的な踏圧から守るだけでなく、病害虫、雑草、乾燥、過湿、栄養不足、土壌の劣化といった様々な要因から芝生を守り、その生命力を最大限に引き出すことを目的としております。これにより、スポーツフィールドとしての機能性、公園や庭園としての景観美、さらには都市のヒートアイランド現象緩和や土壌浸食防止といった環境保全機能の維持・強化が図られます。

芝生保護には多岐にわたる種類がございます。まず、物理的保護としては、イベント開催時や利用頻度の高い場所において、芝生の上に保護マットや保護シートを敷設することで、直接的な踏圧や衝撃から芝生を守る方法が挙げられます。また、ロープやフェンス、看板などを用いて立ち入りを制限することも一般的な手法です。日差しが強すぎる場所では日よけを設置したり、強風から守るために防風ネットを使用したりすることもあります。次に、生物的保護としては、病害虫の発生を未然に防ぐための適切な管理や、発生した際の農薬散布、あるいは天敵を利用した生物的防除、病害虫に強い抵抗性を持つ品種の選定などが含まれます。雑草対策としては、除草剤の使用のほか、手作業による除草、防草シートの利用、芝生の密度を高めて雑草の侵入を防ぐといった方法がございます。化学的保護は、土壌のpH調整、適切な種類の肥料を適切な時期に施す施肥管理、土壌改良剤の投入、そして必要に応じた殺菌剤や殺虫剤の使用などが該当します。最後に、管理学的保護は、芝生保護の根幹をなすもので、適切な水やり(灌水)、芝生の生育状況に応じた刈り込み、土壌の通気性を高めるためのエアレーション(穴あけ作業)、枯れ葉や茎の堆積層を除去するサッチング、そして表面を平滑にし踏圧を緩和する目土入れといった日常的な管理作業を指します。これらの作業は、芝生の健康を維持し、病害虫の発生を抑制する上で不可欠でございます。

芝生保護の用途は非常に広範にわたります。最も代表的なのは、サッカー場、野球場、ゴルフ場、ラグビー場といったスポーツ施設でございます。これらの施設では、選手のパフォーマンスに直結するため、高い耐久性、均一性、そして迅速な回復力が求められます。次に、公園や庭園、テーマパークなど、一般の人々が利用するレクリエーション施設や景観維持が重要な場所でも芝生保護は不可欠です。美観の維持はもちろんのこと、利用者の安全確保も重要な要素となります。また、学校、病院、オフィスビル周辺の緑地、商業施設の屋上緑化や壁面緑化においても、景観向上、環境負荷低減、ヒートアイランド対策として芝生が導入されており、その保護が求められます。さらに、河川敷や道路の法面保護においても、土壌浸食を防ぎ、緑化による景観形成のために芝生が利用され、その保護技術が応用されております。

関連技術も日々進化しております。近年注目されているのは、IoT技術を活用したスマート灌水システムでございます。土壌水分センサーや気象データと連動し、芝生の状態に応じて最適な量の水を自動で供給することで、水資源の節約と効率的な管理を実現します。また、ドローンやロボット技術の導入も進んでおり、芝刈りロボットによる自動刈り込み、ドローンを用いた広範囲の病害虫監視や精密な薬剤散布などが実用化されております。土壌診断技術も高度化し、リアルタイムで土壌の栄養状態やpHを分析し、必要な肥料や改良剤をピンポイントで施す精密農業が可能になっております。芝生品種の改良も重要な技術であり、耐踏圧性、耐病性、耐乾燥性に優れた高機能品種や、少ない管理で美しさを保てる省管理型品種の開発が進められております。保護資材においても、高耐久性で透水性・通気性に優れた保護マットや、環境負荷の低い素材の開発が進められております。

市場背景としましては、都市化の進展に伴い、都市における緑地空間の価値が再認識されており、芝生の需要は高まっております。特に、スポーツイベントの増加やプロスポーツの質の向上は、高水準な芝生管理への投資を促しております。また、地球温暖化対策としてのヒートアイランド現象緩和や、生物多様性保全への意識の高まりも、芝生保護技術の需要を後押ししています。一方で、維持管理にかかる初期投資とランニングコスト、専門知識を持つ人材の不足、そして農薬使用に対する環境規制の強化といった課題も存在します。気候変動による異常気象や病害虫の発生パターンの変化も、芝生保護の難易度を高める要因となっております。これらの背景から、より効率的で環境に配慮した芝生保護技術へのニーズが高まっていると言えます。

将来展望としましては、芝生保護はさらなるスマート化と自動化が進むと予測されます。AIとIoT、ロボット技術の融合により、芝生の状態を常時モニタリングし、最適な管理を自動で行うシステムが普及するでしょう。これにより、省力化と精密な管理が両立され、人手不足の解消にも寄与します。また、環境配慮型技術の普及は不可逆的な流れであり、農薬使用量のさらなる削減、有機肥料や生物的防除の活用、環境負荷の低い資材の開発と利用が加速するでしょう。高機能品種の開発も進み、より少ない水や肥料で育ち、病害虫に強く、再生能力の高い「スーパー芝生」が登場するかもしれません。データ駆動型管理はさらに進化し、土壌、気象、生育状況といった膨大なデータを統合的に分析し、未来の芝生の状態を予測しながら最適な管理計画を立案する「予知保全」が一般的になるでしょう。都市空間における芝生の役割は、単なる景観要素に留まらず、ヒートアイランド対策、CO2吸収、生物多様性保全、そして人々のウェルビーイング向上に貢献する多機能なインフラとしての価値がさらに高まることが期待されます。個人向けの市場においても、手軽に導入できるスマート管理ツールや、環境に優しい保護資材の需要が増加し、DIYでの芝生保護がより身近になる可能性を秘めております。