テレビ・セットトップボックス市場:規模とシェア分析、成長トレンドと予測 (2025-2030年)

テレビおよびセットトップボックス市場レポートは、製品タイプ(テレビ、セットトップボックス、ストリーミングドングル/スティック)、解像度(SD、HD/FHD、4K、8K以上)、画面サイズ(32インチ以下など)、テクノロジー(LCD/LED、QLED/Mini-LEDなど)、エンドユーザー(住宅用、商業用、機関用)、および地域(北米、南米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テレビおよびセットトップボックス市場の概要

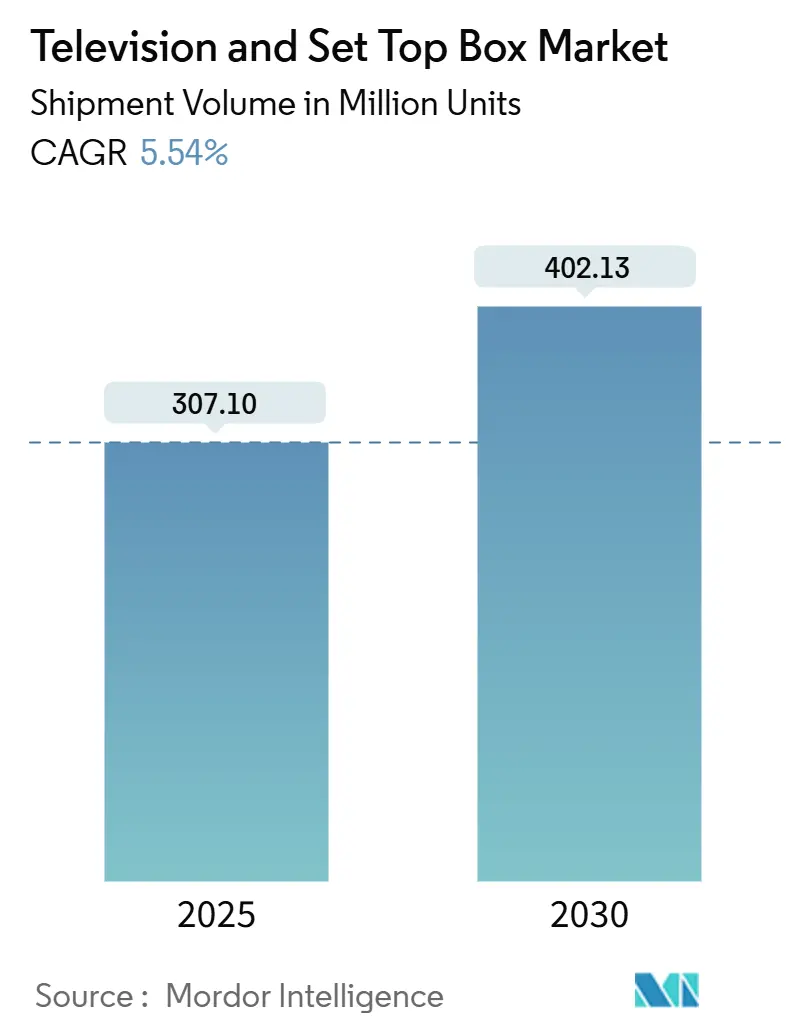

テレビおよびセットトップボックス市場は、2025年には3億710万台の規模に達し、2030年には4億213万台に増加し、年平均成長率(CAGR)5.54%で成長すると予測されています。この市場は、従来の放送ハードウェアから、スマートTVのオペレーティングシステム、ストリーミングドングル、AI駆動型インターフェースがアップグレードサイクルと価格決定力を再構築するコネクテッドエコシステムへと移行しています。

市場の主要な動向と推進要因:

* 高解像度化の推進: Ultra-high-definition (UHD) 4Kが依然として主流の解像度であり、市場を牽引しています。8Kは成長が速いものの、コンテンツ不足と高価格のため、普及にはまだ時間がかかると見られています。

* 政府主導のデジタル移行プログラム: 各国政府によるアナログ放送停止の義務化は、特に新興市場において、機器需要を刺激しています。

* コネクテッドエコシステムの進化: スマートTVのOSエコシステムは、製品差別化の中心となり、買い替えサイクルを加速させています。SamsungのVision AIやLGのMicrosoft Copilot統合などがその例です。

* AIによるパーソナライズ: AIを活用したパーソナライズされたユーザーインターフェースは、エンゲージメントを高め、広告のCPM(1000回表示あたりの費用)を向上させ、平均収益(ARPU)の増加に貢献しています。

* 地域的ダイナミクス: アジア太平洋地域のメーカーは、規模の経済を活かして製品のリードタイムを短縮し、コストを圧縮しています。一方、北米やヨーロッパの消費者は、大型のプレミアムパネルに傾倒しています。

* 新たな収益源: エッジベースの広告モデルは、半導体やパネルの投入コスト上昇によるマージン圧力を部分的に相殺し、継続的な収益源を生み出しています。

主要な市場セグメントの分析:

* 製品タイプ別:

* テレビは2024年に市場シェアの66.1%を占めましたが、ストリーミングドングルおよびスティックは7.9%のCAGRで最も速い成長を遂げました。ドングルは携帯性、簡単なセットアップ、低価格が魅力で、従来のケーブルや衛星放送のセットトップボックスの関連性を低下させています。

* 解像度別:

* 4Kは2024年に市場シェアの44.2%を占め、成熟した生産技術と豊富なOTTコンテンツに支えられ、アップグレードの主流となっています。8Kセグメントは7.1%のCAGRで最も速い成長を示しましたが、コンテンツ不足と高価格が普及の障壁となっています。

* 画面サイズ別:

* 56~64インチクラスが2024年の売上高の32.4%を占めましたが、75インチ以上の大型スクリーンは7.7%のCAGRで成長すると予測されています。消費者は劇場のような没入感を求め、大型スクリーンへの移行が進んでいます。

* 技術別:

* LCD/LEDは2024年に市場シェアの60.8%を占め、コスト構造の優位性から依然として主流です。しかし、QLEDとMini-LEDは年間7.6%の成長を遂げており、量子ドットの鮮やかさとローカルディミングの明るさで消費者の支持を得ています。

* エンドユーザー別:

* 住宅用途が2024年の売上高の76.4%を占め、依然として支配的です。しかし、商業および機関用途は年間7.2%で拡大しており、小売、ホスピタリティ、企業、教育、医療など多様な分野での需要が市場の収益源を多様化させています。

地理的分析:

* アジア太平洋地域: 2024年の世界収益の42.6%を占め、6.6%のCAGRで成長すると予測されています。中国の生産規模とインドのスマートTV普及が牽引役です。TCLやHisenseといった国内ブランドが韓国の既存企業に追いつき、政府のデジタル化イニシアティブも市場拡大に貢献しています。

* 北米: 成熟した市場ですが、大型4Kおよび8Kパネルが主流であり、プレミアム製品へのアップセルにより8.0%の収益CAGRを達成しています。

* ヨーロッパ: エネルギー効率規制やアナログ放送の早期終了により、成長はより安定しています。エコデザイン規制が導入され、環境に配慮した製品が求められています。

競争環境:

テレビおよびセットトップボックス市場は中程度の断片化を示しています。Samsung Electronicsは19年連続で市場リーダーシップを維持し、世界シェアの28.3%を占めています。LG ElectronicsはOLEDやクラウドゲーミングとの提携に注力し、プレミアムな地位を強化しています。一方、TCLやHisenseといった中国ブランドは、積極的な価格競争力と性能向上により、市場シェアを急速に拡大し、既存のリーダーに圧力をかけています。

競争戦略としては、パネル技術を超えたソフトウェアエコシステムへの投資が重要視されています。サプライチェーンのレジリエンスも、総利益率の安定性を決定する要因となっています。ストリーミングデバイス専門企業(Roku、Amazonなど)も隣接する競争相手ですが、パネルベンダーが同等のOS機能を組み込むことで、スタンドアロン型ストリーマーの平均販売価格は圧縮され、これらのブランドは広告やプラットフォームライセンスへと深く移行せざるを得なくなっています。

最近の業界動向:

* 2025年3月:SamsungがNeo QLEDおよびQLEDモデルにVision AIを展開し、パーソナライズされたコンテンツキュレーションとターゲット広告を強化しました。

* 2025年2月:LGとMicrosoftがCopilot AIを2025年のスマートTVに拡張し、音声制御による生産性向上とスマートホーム管理機能を組み込みました。

* 2025年1月:TCLがプレミアムTVの四半期売上高でLGを上回り、高マージンカテゴリーにおける中国勢の勢いを強調しました。

* 2024年12月:Sonyが次世代フラッグシップモデル向けにSamsung DisplayからのQD-OLED調達を拡大しました。

これらの要因が複合的に作用し、テレビおよびセットトップボックス市場は今後も進化し続けると予測されます。

本レポートは、テレビおよびセットトップボックス市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法、主要な市場推進要因と阻害要因、市場規模と成長予測、競争環境、および将来の展望について詳細に解説しております。

市場の範囲とセグメンテーション

本調査は、テレビセットとセットトップボックスの市場規模とトレンドを対象としています。セットトップボックスは、テレビをインターネットのユーザーインターフェースとして機能させ、デジタルテレビ放送(DTV)を受信・デコードするデバイスと定義されております。市場分析においては、COVID-19パンデミックやその他のマクロ経済指標が与える影響も考慮されております。

セットトップボックス市場は、技術(衛星/DTH、IPTV、ケーブル)、解像度(SD、HD、Ultra-HD以上)、および地域(北米、欧州、アジア太平洋、その他)でセグメント化されております。テレビ市場は、解像度(HD/FHD、4K、8K)、画面サイズ(32インチ以下から75インチ以上まで)、技術(LCD、OLED、QLEDなど)、および地域でセグメント化されており、市場規模と予測は米ドル(価値)で提供されます。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、消費者の4Kおよび8K UHDコンテンツへの急速な移行、スマートTV OSエコシステムによる買い替えサイクルの加速、政府主導のデジタル放送移行プログラム、AIを活用したパーソナライズされたユーザーインターフェースによるARPU(Average Revenue Per User)の向上、エッジベースのインタラクティブ広告による収益モデル、そしてLEO衛星ハイブリッドDTH-IP展開による地方へのリーチ拡大が挙げられます。

市場の阻害要因

一方で、市場の成長を抑制する要因としては、パネルおよび半導体部品コストの高騰、先進国市場での飽和、モバイル/PCへのコードシフトによるテレビ視聴時間の減少、そして大型ディスプレイに対する炭素排出および電子廃棄物規制の強化が指摘されております。

市場規模と成長予測

市場規模は、2025年には3,071億米ドルに達し、2030年までには4,021.3億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は5.54%を見込んでおります。

製品タイプ別では、ストリーミングドングルおよびスティックが7.9%のCAGRで最も急速な成長を示しており、テレビや従来のセットトップボックスを上回る勢いです。

解像度別では、4Kパネルが収益の44.2%を占め、アップグレードの主要な推進力となっております。一方、8Kの採用はまだ初期段階にあります。

地域別では、アジア太平洋地域が2024年の収益の42.6%を占め、2030年まで6.6%のCAGRで最も速い地域成長を維持すると予測されております。

エンドユーザー別では、商業および機関向け導入が7.2%のCAGRで成長しており、消費者市場の飽和を補完する安定した収益源を提供している点が注目されます。

競争環境

競争環境においては、Samsung Electronicsは、19年連続で世界テレビ市場のリーダーとしての地位を維持しており、28.3%のグローバルシェアを誇ります。特に2,500米ドル以上の高価格帯では、その約半数を占めております。主要な競合企業には、LG Electronics Inc.、TCL Technology Group Corp.、Hisense Co., Ltd.、Sony Group Corporation、Panasonic Holdings Corporation、Sharp Corporation、Xiaomi Corporationなどが挙げられます。

その他の分析

本レポートには、この他にも業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、価格分析、マクロ経済要因が市場に与える影響、投資分析、そして市場機会と将来展望(ホワイトスペースおよび未充足ニーズ評価を含む)といった詳細な分析も網羅されております。

以上が、本レポートの主要なポイントの概要でございます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 4Kおよび8K UHDコンテンツへの急速な消費者移行

- 4.2.2 スマートTV OSエコシステムによる買い替えサイクルの加速

- 4.2.3 政府主導のデジタル放送移行プログラム

- 4.2.4 AIを活用したパーソナライズされたユーザーインターフェースによるARPU向上

- 4.2.5 エッジベースのインタラクティブ広告補助モデル

- 4.2.6 LEO衛星ハイブリッドDTH-IP展開による地方リーチの拡大

-

4.3 市場の阻害要因

- 4.3.1 パネルおよび半導体投入コストの高騰

- 4.3.2 先進市場における飽和

- 4.3.3 モバイル/PCへのコードシフトによるテレビ視聴時間の減少

- 4.3.4 大型ディスプレイに対する差し迫った炭素および電子廃棄物規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 価格分析

- 4.9 マクロ経済要因が市場に与える影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 テレビ

- 5.1.2 セットトップボックス

- 5.1.3 ストリーミングドングル/スティック

-

5.2 解像度別

- 5.2.1 SD

- 5.2.2 HD/FHD

- 5.2.3 4K

- 5.2.4 8K以上

-

5.3 画面サイズ別

- 5.3.1 32インチ以下

- 5.3.2 33~43インチ

- 5.3.3 44~55インチ

- 5.3.4 56~64インチ

- 5.3.5 65~74インチ

- 5.3.6 75インチ以上

-

5.4 テクノロジー別

- 5.4.1 LCD/LED

- 5.4.2 QLED / Mini-LED

- 5.4.3 OLED

- 5.4.4 レーザー / プロジェクションTV

-

5.5 エンドユーザー別

- 5.5.1 住宅用

- 5.5.2 商業用および機関用

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 TCLテクノロジーグループ株式会社

- 6.4.4 ハイセンス株式会社

- 6.4.5 ソニーグループ株式会社

- 6.4.6 パナソニックホールディングス株式会社

- 6.4.7 シャープ株式会社

- 6.4.8 Vizioホールディングス株式会社

- 6.4.9 スカイワースグループ株式会社

- 6.4.10 シャオミ株式会社

- 6.4.11 ハイアールスマートホーム株式会社

- 6.4.12 ロイヤル フィリップス N.V.

- 6.4.13 TPビジョン

- 6.4.14 東芝株式会社

- 6.4.15 アリス・インターナショナル株式会社 (コムスコープ)

- 6.4.16 テクニカラー S.A.

- 6.4.17 ヒューマックス株式会社

- 6.4.18 サジェムコム SAS

- 6.4.19 ZTEコーポレーション

- 6.4.20 カオンメディア株式会社

- 6.4.21 エボリューションデジタルLLC

- 6.4.22 コシップエレクトロニクス株式会社

- 6.4.23 インテックデジタル株式会社

- 6.4.24 ゴスペルデジタルテクノロジー株式会社

- 6.4.25 Roku, Inc.

- 6.4.26 Amazon.com, Inc. (Fire TV)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テレビ・セットトップボックスは、現代のデジタルメディア消費において中心的な役割を果たす二つの重要な機器です。これらは密接に関連しながらも、それぞれ異なる機能と進化の歴史を持っています。

まず、テレビについてご説明いたします。テレビは、映像と音声を受信し、表示する装置の総称です。かつてはブラウン管テレビが主流でしたが、技術の進歩により、液晶テレビ、プラズマテレビ、そして現在では有機EL(OLED)テレビやQLEDテレビといった薄型・高画質ディスプレイが一般的になりました。テレビの主な役割は、地上波、衛星放送(BS/CS)、ケーブルテレビなどの放送コンテンツを表示することですが、近年ではインターネットに接続し、動画配信サービス(VOD)やウェブコンテンツを直接視聴できる「スマートテレビ」が主流となっています。スマートテレビは、独自のオペレーティングシステム(OS)を搭載し、アプリをインストールすることで、多様なエンターテイメント体験を提供します。

次に、セットトップボックス(STB)についてです。セットトップボックスは、テレビに接続して特定のサービスを受信・デコードし、テレビで表示できるようにする外部機器を指します。テレビの「上(トップ)に置く(セット)」という語源の通り、テレビの機能を拡張する役割を担っています。STBは、ケーブルテレビの有料チャンネル、衛星放送の多チャンネルサービス、IPTV(インターネットプロトコルテレビ)などの専用コンテンツを視聴するために不可欠な存在です。また、録画機能(DVR/PVR)を内蔵したものや、インターネット経由の動画配信サービス(Netflix、Amazon Prime Video、YouTubeなど)に特化したもの(例:Apple TV、Fire TV Stick、Chromecastなど)も広く普及しており、これらは「OTT(Over-The-Top)デバイス」とも呼ばれます。スマートテレビが普及する以前は、テレビをインターネットに接続するための主要な手段でもありました。

これらの機器の種類は多岐にわたります。テレビは、表示技術(液晶、有機EL、QLED)、解像度(フルHD、4K、8K)、画面サイズ、そしてスマート機能の有無によって分類されます。特に4Kや8Kテレビは、高精細な映像体験を提供し、HDR(High Dynamic Range)技術によってより広い色域とコントラストを実現しています。一方、セットトップボックスは、提供されるサービスの種類(ケーブルテレビ用、衛星放送用、IPTV用、OTT用)、搭載OS(Android TV、tvOS、Roku OSなど)、そして録画機能やゲーム機能の有無によって多様なモデルが存在します。

用途としては、テレビは家庭における主要なエンターテイメントハブとして機能します。放送番組の視聴はもちろんのこと、ゲーム機のディスプレイ、PCモニター、そしてスマートテレビとして様々なアプリを通じたコンテンツ消費の中心となっています。セットトップボックスは、テレビ単体ではアクセスできない特定の有料放送サービスや、インターネット上の膨大な動画コンテンツへのゲートウェイとして利用されます。また、古いテレビやスマート機能を持たないテレビを「スマート化」するための手軽なソリューションとしても重宝されています。

関連技術も日進月歩で進化しています。映像技術では、前述の4K/8K解像度やHDRに加え、広色域(Wide Color Gamut)や高フレームレート(HFR)がよりリアルな映像表現を可能にしています。音声技術では、Dolby AtmosやDTS:Xといったオブジェクトベースのサラウンドサウンドが、没入感のある音響体験を提供します。接続技術では、HDMIの進化(eARCによる高音質音声伝送)、Wi-Fi 6/6Eによる高速無線通信、Bluetoothによる周辺機器連携が挙げられます。OSやプラットフォームは、ユーザーインターフェースの使いやすさや、AIを活用したレコメンデーション機能の向上に貢献しています。さらに、音声認識技術の進化により、リモコンを使わずに音声でテレビやSTBを操作することが一般的になりつつあります。コンテンツ保護のためのDRM(Digital Rights Management)技術も、著作権保護の観点から非常に重要です。

市場背景を見ると、テレビとセットトップボックスの業界は大きな変革期を迎えています。かつては放送局が提供するコンテンツを視聴するための「箱」であったテレビは、インターネットの普及とともに「スマートテレビ」へと進化し、多様なコンテンツプラットフォームへのアクセスポイントとなりました。これにより、多くのスマートテレビがSTBなしで動画配信サービスを直接利用できるようになり、一部のSTBの役割はテレビ本体に統合されつつあります。しかし、ケーブルテレビや衛星放送といった特定のサービスを利用するためには依然として専用のSTBが必要であり、また、スマート機能を持たない既存のテレビをアップグレードするためのOTTデバイスの需要も高まっています。OTTサービスの台頭は、従来の有料放送モデルに大きな影響を与え、消費者のコンテンツ選択肢を飛躍的に広げました。高画質化競争は激しく、4Kコンテンツの普及が進み、8Kコンテンツへの期待も高まっています。

将来展望としては、テレビとセットトップボックスのさらなる融合と進化が予想されます。スマートテレビは、AIによるパーソナライゼーションを深化させ、ユーザーの視聴履歴や好みに基づいたコンテンツ提案をより高度に行うようになるでしょう。音声操作やジェスチャー操作はさらに洗練され、スマートホームデバイスとの連携も一層強化される見込みです。セットトップボックスは、特定のニッチなサービスや、レガシーなテレビを最新のエンターテイメントハブに変えるための重要な役割を担い続けるでしょう。また、5G通信技術の普及は、高品質なモバイルストリーミングやクラウドゲーミングといった新たなコンテンツ消費形態をテレビやSTBにもたらす可能性があります。VR/AR技術との連携や、メタバースへのアクセスポイントとしての機能も将来的に検討されるかもしれません。環境への配慮も重要となり、省エネルギー性能の向上やリサイクル可能な素材の利用が求められるでしょう。セキュリティ面では、個人情報保護や著作権保護のための技術がさらに強化されることが不可欠です。テレビとセットトップボックスは、今後も私たちの生活に欠かせないエンターテイメントの中心であり続けることでしょう。