TVホワイトスペーススペクトル市場規模・シェア分析 - 成長トレンドおよび予測 (2025年~2030年)

TVホワイトスペーススペクトル市場レポートは、デバイスタイプ(固定TVWS基地局、ポータブルTVWSデバイスなど)、アプリケーション(ブロードバンドアクセス/地方接続、IoTおよびM2M通信など)、エンドユーザー産業(通信サービスプロバイダーなど)、周波数帯(VHF 54-216 MHzおよびUHF 470-698 MHz)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「TVホワイトスペーススペクトラム市場規模、シェア、成長トレンドレポート2030」は、TVホワイトスペース(TVWS)スペクトラム市場に関する詳細な分析を提供しています。本レポートは、デバイスタイプ(固定TVWS基地局、ポータブルTVWSデバイスなど)、アプリケーション(ブロードバンドアクセス/地方接続、IoTおよびM2M通信など)、エンドユーザー産業(電気通信サービスプロバイダーなど)、周波数帯(VHF 54-216 MHzおよびUHF 470-698 MHz)、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で示しています。

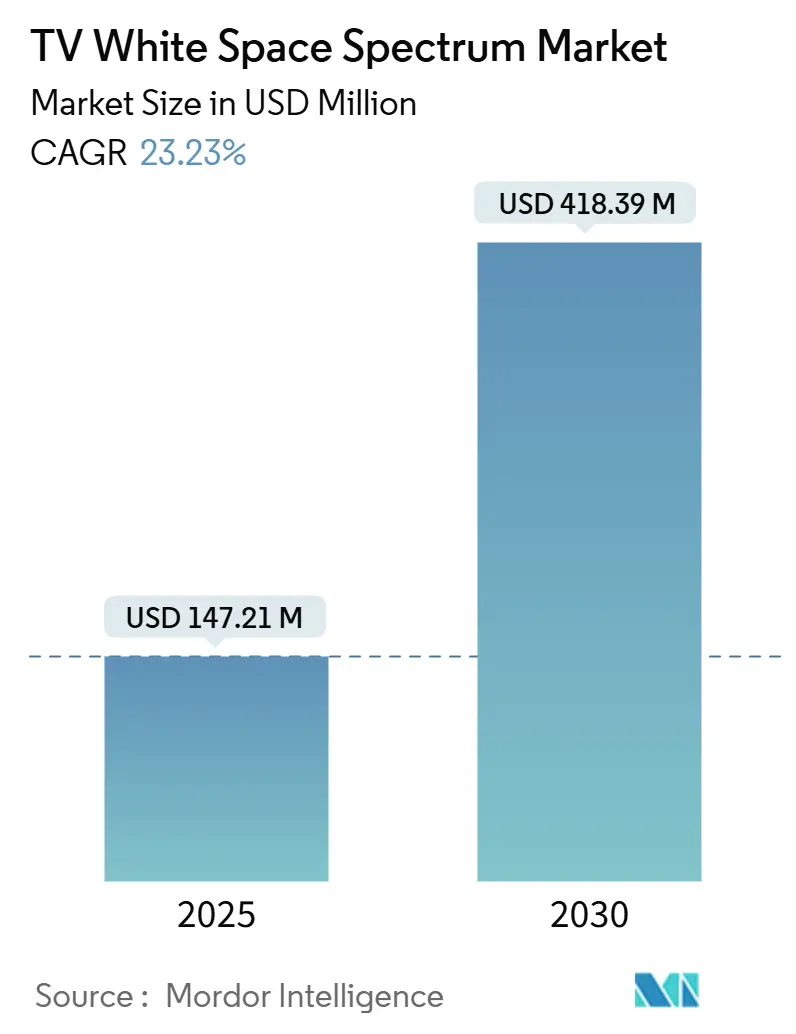

市場概要と成長予測

TVWSスペクトラム市場は、2025年には1億4,721万米ドルと推定され、2030年までに4億1,839万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.23%です。この成長は、政府資金による地方ブロードバンドプログラム、精密農業の採用増加、費用対効果の高いサブGHz帯接続への需要増加が主な要因となっています。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と見込まれています。

主要なレポートのポイント

* デバイスタイプ別: 2024年には固定TVWS基地局が46.10%の市場シェアを占め、IoTモジュールは2030年までに24.46%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはブロードバンドアクセスと地方接続が57.30%の市場シェアを占め、スマート農業は2030年までに24.66%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には電気通信サービスプロバイダーが52.90%の収益シェアを占めましたが、農業セクターは2024年から2030年までで最も高い26.06%のCAGRを記録すると予測されています。

* 周波数帯別: 2024年にはUHFが71.20%の収益シェアを獲得しましたが、VHFは予測期間中に25.67%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: 2024年には北米が38.30%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに26.45%のCAGRで成長すると予測されています。

市場トレンドと洞察

成長要因

* 政府主導の地方ブロードバンド義務化: 連邦および地方政府は、ラストマイル接続に多額の資金を投入しており、TVWSはスペクトラムライセンス費用がゼロである数少ないサブGHz帯の選択肢の一つです。米国、欧州連合、アフリカ諸国での取り組みが、サービスプロバイダーの投資回収期間を短縮し、ハードウェアベンダーによる設置キットの簡素化を促しています。

* スマート農業パイロットの展開加速: 精密農業プロジェクトでは、灌漑、施肥、自律機械の最適化のために広域テレメトリーへの依存度が高まっています。農地が広大な場合、見通し線が不要で10km以上届くTVWSリンクが2.4GHzや5GHz帯よりも好まれます。米国農務省や日本のSociety 5.0農業プログラムの事例では、TVWSの採用により接続コスト削減や作物収量予測の向上が報告されています。

* ISPにとってのライセンススペクトラムに対するコスト優位性: ライセンススペクトラムは、継続的な料金、規制申請、オークションプレミアムを伴いますが、TVWSは放送割り当てに組み込まれたガードバンドを利用するため、ISPはアクセス料金を支払う必要がありません。ケニアのMawinguプロジェクトや米国の事例では、TVWSがライセンスマイクロ波バックホールと比較して大幅なコスト削減を実現することが示されています。

* クラウド管理型スペクトラムデータベースの急速な進歩: TVWS機器は、地形データ、大気条件、ライブ放送スケジュールを統合したクラウドサービスに問い合わせることで、動的にスペクトラムを管理します。米国連邦通信委員会(FCC)は2024年に機械学習強化型データベースを認定し、保護マージンを30%削減することで実効容量を増加させました。シンガポールでも同様の取り組みが行われており、小規模ISPが専門のRFエンジニアを雇うことなくエンタープライズグレードの干渉保護を得られるようになり、市場参入の障壁が低下しています。

* ミリ波帯の混雑によるサブGHz帯代替の推進: 都市部や郊外でのミリ波帯の混雑が、サブGHz帯の代替ソリューションへの需要を高めています。

* 新興市場におけるグリーンフィールドプライベートネットワーク需要: アジア太平洋、アフリカ、ラテンアメリカを中心に、新たなプライベートネットワークの需要がTVWS市場を牽引しています。

抑制要因

* 既存の放送ライセンス保有者によるロビー活動: テレビネットワークは既存のスペクトラムに多額の投資をしており、TVWSの普及を収益希薄化と見ています。ロビー団体は、TVWSの電力レベルが高いと放送受信が劣化する可能性があると主張し、展開を遅らせる手続き上の障害を導入しています。

* 断片化されたグローバルな規制フレームワーク: アメリカ、ヨーロッパ、アフリカ、アジア太平洋地域でTVWSの規則を統一する単一の機関が存在しません。電力制限、アンテナ高さ制限、データベースプロトコルが管轄区域によって異なり、ベンダーは複数のSKUバリアントを提供する必要があります。これにより、製造規模が制限され、価格曲線が鈍化し、政策の整合性が改善されるまで予算に敏感な地域での採用が制限されています。

* チップセットの入手可能性の制限とBOMコストの上昇: チップセットの供給が限られていることや、部品表(BOM)コストが高いことが、市場の成長を妨げる要因となっています。

* LTE-NB-IoTに対する干渉リスクの認識: TVWSがLTE-NB-IoTと比較して干渉リスクが高いと認識されていることも、採用の障壁となっています。

セグメント分析

* デバイスタイプ別: 固定TVWS基地局は2024年に市場の46.10%を占め、地方ブロードバンド構築の主要な資産です。通常、20メートルの高さのタワーに設置され、8~15kmの範囲をカバーし、低密度地域でのバックホールコストを削減します。IoTモジュールは現在収益シェアが小さいものの、24.46%のCAGRで成長すると予測されており、半導体メーカーによるチップファームウェアへのデータベースクエリロジックの直接組み込みにより、BOMコストが削減されています。農業や環境モニタリング分野でのセンサー数の増加に伴い、ユニット出荷が加速すると見込まれます。

* アプリケーション別: ブロードバンドアクセスと地方接続アプリケーションは2024年に収益の57.30%を占め、商用採用の主要な指標となっています。スマート農業は24.66%のCAGRで最も勢いのある分野であり、マルチセンサーノードが土壌水分、微気候、家畜の位置をほぼリアルタイムで中継し、ミリ波リンクが機能しないような葉の多い場所でもサブGHz帯リンクが活躍します。

* エンドユーザー産業別: 電気通信サービスプロバイダーは2024年に52.90%のシェアを維持しました。彼らはタワーサイトと基地局に供給する光ファイバー回線を所有しており、低利益の地方と高利益の都市ビジネスを相互補助できるため、新規参入者に対して優位性を持っています。農業セクターは26.06%のCAGRで最も急速に拡大しており、精密入力サプライヤーからの予算を獲得しています。公益事業会社や政府機関もTVWSの長距離および葉の透過性の利点を活用しています。

* 周波数帯別: UHFは設置の71.20%を占めており、世界的な規制の明確さと豊富なシリコンがその理由です。良好な伝播特性と十分なスループットを兼ね備え、ほとんどの地方世帯のニーズを満たす5~20Mbpsのプランを可能にします。VHFはまだニッチな市場ですが、UHF帯のスペクトラム不足が深刻化するにつれて、25.67%のCAGRで成長しています。VHFキャリアはより遠くまで伝播し、地形に沿って広がるため、UHFセルよりも40%広い範囲をカバーできます。

地域分析

* 北米: 2024年には収益の38.30%を占め、TVWSスペクトラム市場をリードしています。これは、同期されたスペクトラム政策、連邦補助金、肥沃なベンダーエコシステムに牽引されています。米国のRural Digital Opportunity Fundやカナダの同様の規制、メキシコとのデータベースプロトコル調整の動きが市場を後押ししています。

* アジア太平洋地域: 2030年までに26.45%のCAGRで最も急速に成長しています。人口密度の勾配が地方と都市の両方で利用事例を生み出しています。インドの電気通信省は広範囲にわたるパイロットプロジェクトを承認し、ラストマイル光ファイバーと比較して50%低い展開資本を示しています。中国は都市で5Gを構築しながらも、地方活性化プログラムにTVWSを統合しています。日本と韓国はスマートファクトリーや農業IoTリンクにこの帯域を活用しています。

* ヨーロッパ、南米、中東およびアフリカ: 現在のシェアでは遅れをとっていますが、長期的な上昇の可能性を秘めています。欧州電気通信標準化機構(ETSI)はプロトコルの標準化に注力していますが、国ごとのライセンス制度が商用展開を妨げています。調和が進めば、これらの大陸全体で潜在的な需要が現在の予測をはるかに超える可能性があります。

競争環境

市場は中程度の集中度を維持しており、上位5社が独自の基地局プラットフォームとクラウドデータベースサービスを組み合わせて、出荷量のかなりの部分を支配しています。主要プレイヤーには、Microsoft Corp. (Airband Initiative)、Alphabet, Inc. (Project Taara)、Adaptrum, Inc.、Carlson Wireless Technologies, Inc.、6Harmonics, Inc.などが挙げられます。戦略的動きとしては、データベースプロバイダーがチップセットメーカーと提携し、クエリスタックをシリコンに直接組み込むことでロックインを確保する動きが見られます。特許活動は2024年に18%増加し、主に適応ビームフォーミングとAI駆動型干渉予測に焦点を当てています。固定基地局の平均販売価格は2024年に12%減少しましたが、オペレーターが年間データベースサービス料金を支払うため、マージンは安定しています。

最近の業界動向

* 2025年8月: InnonetはCSIR南アフリカと提携し、西ケープ州のパイロット向けに12万米ドル相当の基地局とアンテナを寄付しました。

* 2025年6月: MicrosoftはケニアでのAirbandカバレッジを拡大し、Azureクラウドデータベースを通じて管理されるTVWSリンクを追加しました。

* 2025年4月: FCCは新しいデータベース認証規則を最終決定し、保護マージンを削減することで、郡あたりの利用可能なチャネルを増やしました。

* 2025年2月: シンガポールの情報通信メディア開発庁(IMDA)は、農業IoTの最大EIRP制限を引き上げ、単一セルのカバレッジエリアを40%拡大しました。

このレポートは、グローバルTVホワイトスペーススペクトル市場の現状、成長予測、主要な動向、課題、機会について詳細に分析しています。

1. エグゼクティブサマリーと市場規模の予測

市場は2025年に1億4,721万米ドルと評価されており、2030年までには4億1,839万米ドルに達すると予測されています。これは、TVホワイトスペーススペクトル技術の採用が急速に進んでいることを示しています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 政府支援の農村ブロードバンド義務化: 世界各地で政府が農村地域へのブロードバンド普及を推進しており、TVホワイトスペース技術がその解決策として注目されています。

* スマート農業パイロットの展開加速: スマート農業分野でのIoTデバイスやM2M通信の需要が高まっており、TVホワイトスペースがその基盤として活用されています。

* ISPにとってのライセンススペクトルに対するコスト優位性: TVホワイトスペースはスペクトルライセンス費用がかからず、必要なタワー数も少ないため、事業者は5年間の設備投資を最大70%削減できるとされています。

* クラウド管理型スペクトルデータベースの急速な進展: FCCなどの機関によって承認されたクラウド管理型データベースは、干渉制御を自動化し、保護マージンを削減して追加のチャネル容量を解放するため、導入を促進する規制トレンドとなっています。

* ミリ波の混雑によるサブGHz帯代替の推進: ミリ波帯の混雑が進む中、サブGHz帯のTVホワイトスペースが代替手段として注目されています。

* 新興市場におけるグリーンフィールドプライベートネットワーク需要: 新興市場では、既存インフラが不足している地域でのプライベートネットワーク構築にTVホワイトスペースが利用されています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 既存放送ライセンス保有者によるロビー活動: 既存の放送事業者がTVホワイトスペースの利用拡大に反対するロビー活動を行っています。

* 断片的なグローバル規制フレームワーク: 各国・地域で規制が異なり、グローバルな展開を困難にしています。

* チップセットの供給制限とBOMコストの増加: TVホワイトスペース対応チップセットの供給が限られていることや、部品コストが高いことが課題です。

* LTE-NB-IoTと比較した干渉リスクの認識: 他の無線技術と比較して、干渉リスクに対する懸念が市場の採用を遅らせる可能性があります。

4. 市場のセグメンテーションと主要トレンド

* デバイスタイプ別: 固定TVWS基地局が2024年に46.10%のシェアを占め、主要なセグメントとなっています。その他、ポータブルTVWSデバイスやIoTモジュールも含まれます。

* アプリケーション別: スマート農業が2030年まで年平均成長率24.66%で最も急速に成長するアプリケーションと予測されています。ブロードバンドアクセス/農村接続、IoTおよびM2M通信、スマートシティおよび公共安全も重要なアプリケーションです。

* エンドユーザー産業別: 通信サービスプロバイダー、公益事業およびエネルギー、農業、公共安全および政府などが主要なエンドユーザーです。

* 周波数帯別: VHF(54 – 216 MHz)とUHF(470 – 698 MHz)の帯域が分析対象です。

* 地域別: アジア太平洋地域は、インド、中国、東南アジアにおける農村ブロードバンドおよび精密農業パイロットプログラムへの政府補助金により、年平均成長率26.45%で最も急速な成長を遂げています。北米、南米、欧州、中東・アフリカも詳細に分析されています。

5. 競争環境

Adaptrum, Inc.、Carlson Wireless Technologies, Inc.、Alphabet, Inc. (Project Taara)、Microsoft Corp. (Airband Initiative)など、多数の企業が市場で競争しており、市場集中度、戦略的動向、市場シェア分析が実施されています。

6. 市場の機会と将来展望

レポートでは、未開拓のニーズの評価を通じて、TVホワイトスペース市場の将来的な機会と展望についても言及しています。

このレポートは、市場の仮定、調査範囲、調査方法、市場の概要、推進要因、阻害要因、サプライチェーン分析、規制状況、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析など、多角的な視点からTVホワイトスペーススペクトル市場を包括的に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府支援の農村ブロードバンド義務化

- 4.2.2 スマート農業パイロットの展開加速

- 4.2.3 ISPにとってのライセンススペクトルに対するコスト優位性

- 4.2.4 クラウド管理型スペクトルデータベースの急速な進展

- 4.2.5 ミリ波の混雑によるサブGHz帯代替の推進

- 4.2.6 新興市場におけるグリーンフィールドプライベートネットワークの需要

-

4.3 市場の阻害要因

- 4.3.1 既存の放送ライセンスロビー活動

- 4.3.2 分断されたグローバルな規制枠組み

- 4.3.3 チップセットの入手可能性の制限とBOMコストの上昇

- 4.3.4 LTE-NB-IoTに対する干渉リスクの認識

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 固定型TVWS基地局

- 5.1.2 ポータブルTVWSデバイス

- 5.1.3 IoTモジュール

- 5.1.4 その他のデバイスタイプ

-

5.2 アプリケーション別

- 5.2.1 ブロードバンドアクセス / 農村接続

- 5.2.2 IoTおよびM2M通信

- 5.2.3 スマート農業

- 5.2.4 スマートシティおよび公共安全

-

5.3 エンドユーザー産業別

- 5.3.1 電気通信サービスプロバイダー

- 5.3.2 公益事業およびエネルギー

- 5.3.3 農業部門

- 5.3.4 公共安全および政府

-

5.4 周波数帯別

- 5.4.1 VHF (54 – 216 MHz)

- 5.4.2 UHF (470 – 698 MHz)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adaptrum, Inc.

- 6.4.2 Carlson Wireless Technologies, Inc.

- 6.4.3 6Harmonics, Inc.

- 6.4.4 Aviacomm, Inc.

- 6.4.5 Redline Communications Group, Inc.

- 6.4.6 Nuran Wireless, Inc.

- 6.4.7 Spectra Wireless, Ltd.

- 6.4.8 Alphabet, Inc. (Project Taara)

- 6.4.9 Microsoft Corp. (Airband Initiative)

- 6.4.10 ISOC Kenya Chapter

- 6.4.11 Puerto Rico TVWS (VPNet, Inc.)

- 6.4.12 WaveDB, LLC

- 6.4.13 Spectrum Bridge, Inc.

- 6.4.14 NetKnowledge, Ltd.

- 6.4.15 Saankhya Labs, Ltd.

- 6.4.16 Shure Incorporated

- 6.4.17 Key Bridge Wireless, LLC

- 6.4.18 Meld Technology, Ltd.

- 6.4.19 Indigo Telecom Group Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テレビホワイトスペーススペクトルについて、包括的な概要を以下に述べさせていただきます。

定義

テレビホワイトスペーススペクトルとは、地上デジタルテレビ放送において、特定の地域や時間帯で利用されていない周波数帯域を指します。これは、放送局が地理的に離れているために互いに干渉しないよう設定された保護帯域や、特定の地域で割り当てられているものの実際に使用されていないチャンネル、あるいは時間帯によって放送が行われていないチャンネルなどが該当します。具体的には、VHF帯(超短波)およびUHF帯(極超短波)の一部がこれに当たります。これらの周波数帯は、電波の伝搬特性が非常に優れており、障害物の影響を受けにくく、広範囲にわたって安定した通信が可能です。そのため、無線通信の新たな資源として世界的に注目されています。

種類

テレビホワイトスペーススペクトルには、その発生要因によっていくつかの種類があります。一つは「地理的ホワイトスペース」で、これは特定の地域において、放送局のサービスエリア外であるため、あるいは隣接する放送局との干渉を避けるために意図的に空けられているチャンネルです。次に「時間的ホワイトスペース」があり、これは放送局が特定の時間帯(例えば深夜や早朝)に放送を行っていないために生じる未使用帯域です。また、放送チャンネル間の干渉を防ぐために設けられる「ガードバンド」も、実質的にホワイトスペースとして利用可能な場合があります。これらのホワイトスペースは、主に地理位置情報データベース(Geo-location Database)を用いて特定され、二次利用が許可されています。

用途

テレビホワイトスペーススペクトルは、その優れた伝搬特性から多岐にわたる用途が期待されています。最も主要な用途の一つは、ブロードバンドインターネットアクセス、特に農村部やへき地における「ラストワンマイル」問題の解決です。既存のインフラ整備が困難な地域でも、ホワイトスペースを利用することで広範囲にわたる安価なインターネット接続を提供できます。また、IoT(モノのインターネット)デバイス間の通信にも適しており、長距離かつ低消費電力でのデータ伝送が可能です。スマートシティ、スマート農業、スマートグリッドといった分野でのセンサーネットワークや監視システムの構築に貢献します。さらに、災害時の緊急通信、公共安全通信、教育機関での無線ネットワーク、イベント会場でのワイヤレスマイクや映像伝送、さらには携帯電話基地局のバックホール回線など、幅広い分野での活用が進められています。

関連技術

テレビホワイトスペーススペクトルの利用を可能にするためには、いくつかの重要な関連技術が不可欠です。中核となるのは「コグニティブ無線(Cognitive Radio)」技術です。これは、周囲の電波環境を自律的に認識し、空いている周波数帯を動的に見つけて利用する能力を持つ無線システムを指します。特に重要なのは「スペクトルセンシング(Spectrum Sensing)」で、これは一次利用者(放送局など)の信号を検出し、干渉を避けるために周波数帯を切り替える技術です。また、ホワイトスペースの利用を規制し、干渉を防止するために「地理位置情報データベース(Geo-location Database)」が不可欠です。このデータベースには、各地域の放送局の周波数割り当て情報や、利用可能なホワイトスペースの情報が登録されており、ホワイトスペースデバイスはこれにアクセスして利用可能な周波数を確認します。国際的な標準化としては、IEEE 802.11af(通称White-Fi)やIEEE 802.22(WRAN: Wireless Regional Area Network)などがあり、これらがホワイトスペースデバイスの相互運用性を保証します。

市場背景

テレビホワイトスペーススペクトルが注目される背景には、世界的な無線通信需要の爆発的な増加と、それに伴う周波数帯域の逼迫があります。特に、スマートフォンやIoTデバイスの普及により、既存のライセンス周波数だけでは需要を満たしきれない状況が生じています。このような中で、デジタルテレビ放送への移行によって生じた未使用帯域は、新たな無線資源として非常に価値が高いと認識されています。米国連邦通信委員会(FCC)や英国通信庁(Ofcom)を筆頭に、各国でホワイトスペースの二次利用を許可する規制枠組みが整備されつつあります。日本においても、総務省がホワイトスペースの有効活用に向けた制度設計を進めています。この動きは、デジタルデバイドの解消、新たなビジネスモデルの創出、そして経済成長への貢献が期待されており、通信事業者、デバイスメーカー、サービスプロバイダーなど、多様なプレイヤーが市場への参入を模索しています。

将来展望

テレビホワイトスペーススペクトルの将来は非常に明るいと見られています。技術の進化により、コグニティブ無線やスペクトルセンシングの精度はさらに向上し、より効率的かつ柔軟な周波数利用が可能になるでしょう。AI(人工知能)や機械学習の導入により、電波環境の予測や最適な周波数割り当てが自動化される可能性もあります。用途の面では、5Gや将来の6Gネットワークとの連携が期待されており、ホワイトスペースが広域カバレッジや特定のIoTサービスを補完する役割を果たすかもしれません。また、スマートシティや産業用IoTにおけるプライベートネットワークの構築にも、その長距離伝搬特性が活かされるでしょう。国際的な規制の調和が進めば、グローバルな規模でのホワイトスペースデバイスやサービスの展開が加速すると考えられます。デジタルデバイドの解消という社会的課題への貢献も引き続き重要なテーマであり、ホワイトスペースは持続可能な社会の実現に向けた重要なインフラの一つとして、その価値を高めていくことでしょう。