二輪車用潤滑油市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、二輪車用潤滑油メーカーを対象とし、市場は製品タイプ(エンジンオイル、作動油、ブレーキオイル、チェーンオイル)、最終用途産業(オートバイおよびスクーター)、地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に区分されています。本レポートでは、これらすべてのセグメントについて、容量(百万リットル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

二輪車用潤滑油市場の概要

本レポートは、「二輪車用潤滑油市場の規模、シェア分析 – 成長トレンドと予測(2025年~2030年)」に関する詳細な分析を提供しています。市場は製品タイプ別(エンジンオイル、油圧オイル、ブレーキオイル、チェーンオイル)、最終用途産業別(オートバイ、スクーター)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測を容量(百万リットル)で示しています。

市場の概要と主要な調査結果

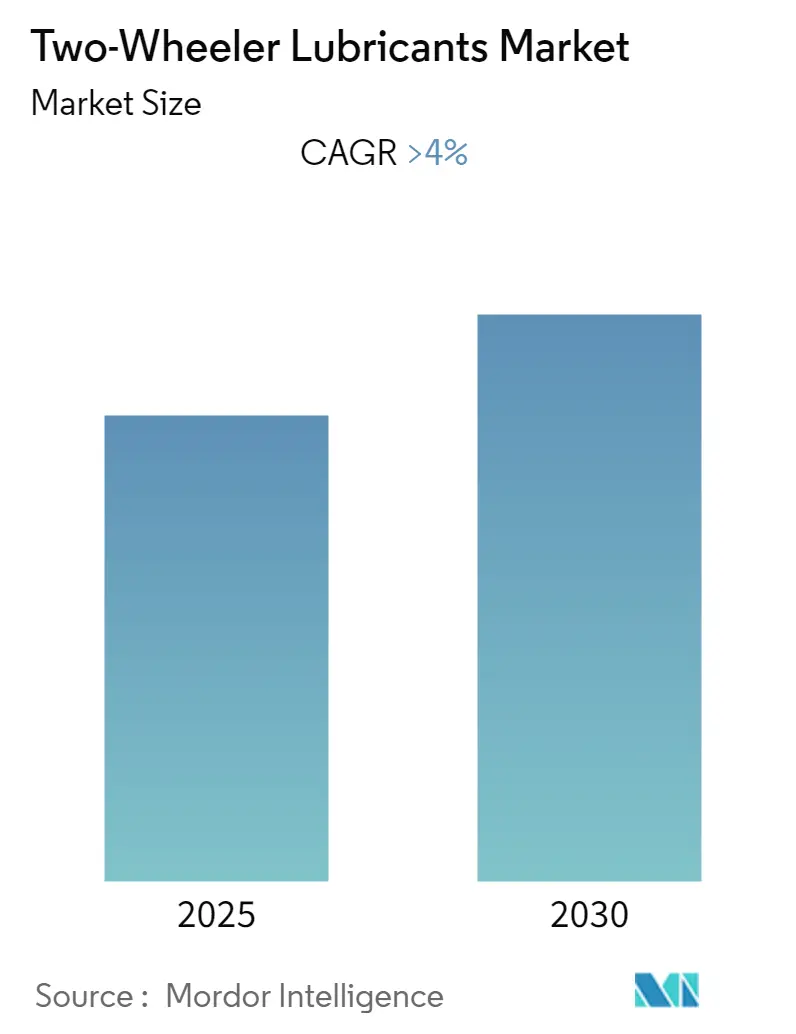

二輪車用潤滑油市場は、予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までのデータが予測されています。

市場成長の主な要因としては、発展途上国におけるエンジンオイルの需要増加や、インドや中国などの国々でのオートバイ販売の増加が挙げられます。一方で、電気自動車の普及拡大が市場成長を阻害する可能性があります。

地域別に見ると、アジア太平洋地域が世界の市場を支配しており、特に中国、インド、日本からの消費が最大となっています。市場の集中度は低く、断片化された競争環境にあります。主要な市場参加企業には、BP p.l.c.、Shell plc、PT Pertamina(Persero)、TotalEnergies、出光興産株式会社などが含まれます。

主要な市場トレンドと洞察

1. エンジンオイルの使用増加

エンジンオイルは、二輪車の内燃機関の潤滑に広く使用されており、一般的に基油と添加剤で構成されています。基油は石油、合成化学物質、またはその両方から作られ、エンジンの可動部品を潤滑し、過剰な熱を除去する役割を担っています。添加剤には、酸化防止剤、分散剤、清浄剤、消泡剤、粘度指数向上剤、耐摩耗剤、腐食防止剤、不凍液などが含まれ、オイルの粘度と潤滑性を制御し、エンジン部品を摩耗から保護します。

エンジンオイルの主な機能は、腐食や摩耗に対する耐性を提供し、エンジンの寿命と性能を向上させることです。また、摩擦の低減、燃費の向上、不純物の除去によるエンジンの清浄化、エンジン効率の最適化、最適な冷却によるエネルギー損失の防止にも貢献します。

例えば、中国のオートバイ部門は、消費者の可処分所得の増加により大きく拡大しています。2021年のオートバイ生産額は約1,380億人民元(約201.2億米ドル)に達し、2020年と比較して約36%増加しました。オートバイの販売額も同様に大幅に増加しており、2021年には2020年比で36%増の1,379.8億人民元(約201.2億米ドル)となりました。これらの要因が市場成長を積極的に後押ししています。

2. アジア太平洋地域が市場を支配

発展途上国における二輪車の需要は急速に伸びており、アジア太平洋地域は二輪車用潤滑油の消費において最も急速に成長している地域となっています。この成長は、都市化の進展、所得の増加、人口増加、そして二輪車メーカー間の競争激化による手頃な価格の車両提供に起因しています。

バングラデシュ、パキスタン、スリランカ、フィリピンなどの国々では、中古バイクに対する高い需要が見られます。しかし、新車の現地組立が増加しているため、今後10年間で新車の販売も増加すると予想されています。

インド、マレーシア、シンガポール、ベトナム、バングラデシュ、フィリピンなどの発展途上国では、二輪車用潤滑油の消費が近年プラス成長を遂げています。例えば、フィリピンでは2021年のオートバイおよびスクーターの販売台数が1,435,677台に達し、2020年と比較して19%増加しました。また、シンガポールでは2021年に販売台数が8%増加し、11,428台となりました。さらに、マレーシアやフィリピンなどの国々では、オートバイおよびスクーターの生産が大幅に増加しており、フィリピンでは2021年に867,453台が生産され、2020年比で32%増加しました。これらのトレンドが、アジア太平洋地域が予測期間中に二輪車用潤滑油市場を支配すると予想される根拠となっています。

競争環境

二輪車用潤滑油市場は断片化された性質を持っています。市場の主要なプレーヤーには、BP p.l.c.、Shell plc、PT Pertamina(Persero)、TotalEnergies、出光興産株式会社などが含まれます。

最近の業界動向

* 2022年12月: Shellは、北米の潤滑油事業をさらに拡大するため、産業製品およびサービスプロバイダーであるAllied Reliabilityを買収しました。

* 2022年11月: ENEOS Motor Oil社は、フィリピン市場での存在感を高めるため、自動車およびオートバイ向けの潤滑油の全ラインナップを発表しました。

これらの情報から、二輪車用潤滑油市場は、特にアジア太平洋地域を中心に、今後も堅調な成長が期待される一方で、電気自動車の普及という課題にも直面していることがわかります。

このレポートは、世界の二輪車用潤滑油市場に関する包括的な分析を提供しています。潤滑油製品は、主に75%から90%の基油と各種添加剤の組み合わせで構成されており、その性能が二輪車の運用に不可欠です。本調査は、製品タイプ、最終用途産業、および地域という三つの主要なセグメントに基づいて市場を詳細に分析しています。具体的には、エンジンオイル、油圧オイル、ブレーキオイル、チェーンオイルといった製品タイプ、オートバイとスクーターという最終用途産業、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域における15カ国を対象としています。市場規模と予測は、容量(百万リットル)を基準に算出されており、過去の市場データは2019年から2024年まで、将来の予測は2025年から2030年までをカバーしています。

市場の動向を見ると、いくつかの重要な推進要因と抑制要因が特定されています。主要な推進要因の一つは、発展途上国におけるエンジンオイルの需要が継続的に増加していることです。これらの国々では、二輪車が主要な交通手段である場合が多く、経済成長に伴いその需要がさらに高まっています。一方で、市場の成長を抑制する要因としては、電気自動車(EV)の普及拡大が挙げられます。EVは内燃機関を持たないため、従来の潤滑油を必要とせず、これが二輪車用潤滑油市場にとって大きな課題となっています。その他、業界の価値連鎖分析や、ポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は、製品タイプ別ではエンジンオイル、油圧オイル、ブレーキオイル、チェーンオイルに、最終用途産業別ではオートバイとスクーターに細分化されています。地域別では、アジア太平洋地域が中国、インド、日本、韓国を含む主要な市場であり、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、ロシア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ)といった広範な地理的範囲が分析対象となっています。

本レポートの主要な調査結果として、二輪車用潤滑油市場は予測期間(2025年~2030年)において4%を超える年平均成長率(CAGR)で着実に成長すると予測されています。特に、アジア太平洋地域は2025年時点で最大の市場シェアを占めており、予測期間中も最も高い成長率を示す地域となる見込みです。これは、同地域における二輪車の高い普及率と経済発展が背景にあると考えられます。

競争環境の分析では、主要企業による合併・買収、合弁事業、提携、および契約といった戦略的活動が詳細に検討されています。市場シェアの分析や、主要企業が採用している戦略についても評価が行われています。市場で事業を展開する主要企業には、BP p.l.c.、Chevron Corporation、Exxon Mobil Corporation、Hindustan Petroleum Corporation Limited、出光興産株式会社、PT Pertamina(Persero)、Petroliam Nasional Berhad (PETRONAS)、Shell plc、China Petrochemical Corporation、TotalEnergiesなどが挙げられます。これらの企業の中でも、出光興産株式会社、BP p.l.c.、PT Pertamina(Persero)、TotalEnergies、Shell plcが特に主要なプレーヤーとして認識されています。

最後に、レポートでは市場の機会と将来のトレンドについても言及されており、今後の市場発展の方向性や潜在的な成長分野が示唆されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 新興国におけるエンジンオイル需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 電気自動車の普及拡大

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 エンジンオイル

- 5.1.2 作動油

- 5.1.3 ブレーキオイル

- 5.1.4 チェーンオイル

-

5.2 エンドユーザー産業

- 5.2.1 オートバイ

- 5.2.2 スクーター

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.2.4 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 BP p.l.c.

- 6.4.2 シェブロン・コーポレーション

- 6.4.3 エクソンモービル・コーポレーション

- 6.4.4 ヒンドゥスタン・ペトロリアム・コーポレーション・リミテッド

- 6.4.5 出光興産株式会社

- 6.4.6 PT ペルタミナ(ペルセロ)

- 6.4.7 ペトロリアム・ナショナル・ベルハド (ペトロナス)

- 6.4.8 シェル plc

- 6.4.9 中国石油化工集団公司

- 6.4.10 トタルエナジーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

二輪車用潤滑油は、オートバイやスクーターといった二輪車の円滑な動作と性能維持に不可欠な油剤の総称でございます。その役割は多岐にわたり、エンジン内部の摩擦低減、摩耗防止、冷却、清浄、防錆、そして密封といった重要な機能を果たしております。自動車用潤滑油と比較して、二輪車は一般的に高回転、高出力で運転されることが多く、特に空冷エンジンでは熱負荷が非常に高い環境に晒されます。また、多くの二輪車ではエンジン、クラッチ、トランスミッションが一体構造となっており、これら全ての部品を一つの潤滑油で賄う必要があるため、自動車用とは異なる特性が求められます。湿式クラッチの滑りを抑制しつつ、ギアの確実な潤滑を両立させるなど、二輪車特有の過酷な使用条件に対応できるよう、高度な技術と配合が施されているのが特徴でございます。

二輪車用潤滑油には、その用途に応じて様々な種類が存在いたします。最も代表的なものは「エンジンオイル」で、これはさらに2ストロークエンジン用と4ストロークエンジン用に大別されます。2ストロークエンジン用オイルは、燃料と混合されて燃焼室で燃焼するため、燃焼残渣が少なく、排気ポートの閉塞を防ぐ清浄性が重視されます。JASO FC/FDといった規格があり、煙の発生量やデポジット生成量で性能が評価されます。一方、4ストロークエンジン用オイルは、エンジン、クラッチ、ギアを潤滑する役割を担うことが多く、JASO MA/MB規格が適用されます。MA規格は湿式クラッチの滑りを抑制する摩擦特性を持ち、MB規格はスクーターなどの乾式クラッチ車向けで、より低摩擦特性を持つことが特徴です。ベースオイルの種類によっても分類され、鉱物油、部分合成油、そして全合成油があり、それぞれコスト、性能、耐久性において異なる特性を持っております。その他、シャフトドライブ車や一部の分離式ミッション車には「ギアオイル」や「ミッションオイル」が、フロントフォークの減衰力を生み出す「フォークオイル」、油圧ブレーキシステムに用いられる「ブレーキフルード」、ベアリングやピボット部に使用される「グリース」、そしてドライブチェーンの潤滑と防錆を担う「チェーンルブ」など、多種多様な潤滑油が二輪車の各部に使用されております。

これらの潤滑油は、二輪車の様々な部位で重要な役割を担っております。エンジンオイルは、ピストンとシリンダー間の摩擦を低減し、クランクシャフトやカムシャフト、バルブ機構といった高速で摺動する部品を潤滑することで、エンジンのスムーズな動作を保証します。同時に、燃焼によって発生する熱を吸収して冷却し、燃焼生成物や摩耗粉を分散させてエンジン内部を清浄に保ち、金属部品の錆を防ぎます。また、ピストンリングとシリンダー壁の隙間を埋めて燃焼ガスの漏れを防ぐ密封作用もございます。湿式クラッチにおいては、クラッチディスクの摩擦特性を適切に保ち、滑りを抑制することで確実な動力伝達を実現します。トランスミッションやギアにおいては、高負荷がかかるギア同士の噛み合い部分を潤滑し、摩耗を防ぎ、スムーズなシフトチェンジを可能にします。フォークオイルは、フロントフォーク内部で減衰力を発生させ、路面からの衝撃を吸収し、安定した走行性能に貢献します。ブレーキフルードは、ブレーキレバーやペダルの操作力を油圧として確実に伝達し、安全な制動を可能にします。ドライブチェーンルブは、チェーンのリンク部を潤滑し、摩耗や伸びを抑制するとともに、雨水などによる錆から保護し、駆動効率を維持します。

二輪車用潤滑油の性能向上には、様々な関連技術が貢献しております。その中心となるのが「添加剤技術」で、摩擦調整剤、清浄分散剤、酸化防止剤、粘度指数向上剤、極圧剤、消泡剤、防錆剤などが、ベースオイルに最適なバランスで配合されることで、潤滑油の多機能性を実現しております。例えば、湿式クラッチの滑りを抑制しつつ、ギアの摩耗を防ぐといった相反する要求に応えるためには、高度な添加剤の組み合わせが不可欠です。また、「ベースオイル技術」の進化も目覚ましく、高度精製鉱物油から、VHVI(高粘度指数)基油、PAO(ポリアルファオレフィン)、エステル系合成油といった高性能な合成油の開発が進み、より過酷な条件下での安定した性能発揮や長寿命化に寄与しております。近年では、環境規制の強化に対応するため、触媒への影響を考慮した低リン・低硫黄化や、生分解性オイルの開発も進められております。さらに、低粘度化と摩擦低減による「省燃費技術」や、オイル交換サイクルの延長を可能にする「耐久性向上技術」も重要な要素です。これらの技術は、JASO(日本自動車技術会規格)やAPI(米国石油協会)といった国際的な性能評価規格に適合することで、その品質と性能が保証されております。

二輪車用潤滑油の市場は、新車販売台数や保有台数の動向に大きく左右されますが、特にアフターマーケットにおける交換需要が市場を支える重要な要素となっております。世界的に見ると、アジア地域を中心に二輪車の需要が高く、それに伴い潤滑油市場も拡大傾向にあります。主要メーカーとしては、エネオス、出光、シェル、モービル、カストロールといった大手石油会社に加え、ワコーズ、モチュール、レプソルなど、二輪車専用潤滑油に特化したブランドも多数存在し、それぞれが独自の技術と製品ラインナップを展開しております。現在の市場トレンドとしては、エンジンの高性能化・高出力化に対応するための高性能潤滑油の需要が高まっております。また、世界的な環境規制の強化、特に排ガス規制への対応として、触媒保護性能や燃費向上性能を持つ潤滑油の開発が加速しております。一方で、DIYでオイル交換を行うユーザーの増加や、特定の車種や用途に特化したプレミアム製品への需要も高まっており、製品の多様化が進んでおります。さらに、二輪車の電動化の進展は、従来のエンジンオイルの需要構造に変化をもたらしつつあり、市場全体が転換期を迎えていると言えるでしょう。

将来展望として、二輪車用潤滑油業界は、電動化の波にどのように対応していくかが最大の課題となります。二輪車のEV化が進むにつれて、従来のエンジンオイルの需要は徐々に減少していくと予測されますが、その一方で、電動モーターやギアボックス、バッテリー冷却システムといったEV特有の部品に対応する新たな潤滑油、いわゆる「e-フルード」の需要が増加すると考えられます。これらのe-フルードには、高い冷却性能、電気絶縁性、そしてギアの潤滑性能が求められます。また、ハイブリッド二輪車向けには、エンジンとモーターの両方の特性に対応した潤滑油の進化が期待されます。環境規制のさらなる強化は避けられず、より厳しい排ガス規制や燃費規制に対応するため、低粘度化、高性能化、そして環境負荷の低い生分解性や再生可能資源由来の潤滑油の開発が加速するでしょう。IoTやAI技術との連携も進み、オイルの状態をリアルタイムで監視し、最適な交換時期を予測するシステムが普及することで、メンテナンスの効率化やコスト削減に貢献する可能性もございます。新素材の採用によるエンジンの軽量化や高強度化に対応した潤滑油の開発も継続され、多様なモビリティサービスやシェアリングエコノミーの普及に伴い、新しい利用形態に合わせた製品やサービスが求められるようになるでしょう。持続可能な社会の実現に向け、潤滑油業界は環境性能と機能性を両立させるための技術革新を続けていくことが期待されます。