チロシンキナーゼ阻害剤市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

チロシンキナーゼ阻害剤レポートは、標的受容体(BCR-ABL、EGFR、VEGFR、ALK、BTK、その他)、用途(CML、NSCLC、など)、世代(第1世代、第2世代、第3世代、第4世代、および次世代)、投与経路(経口、静脈内)、流通チャネル(病院、小売、オンライン薬局)、および地域(北米、欧州、など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

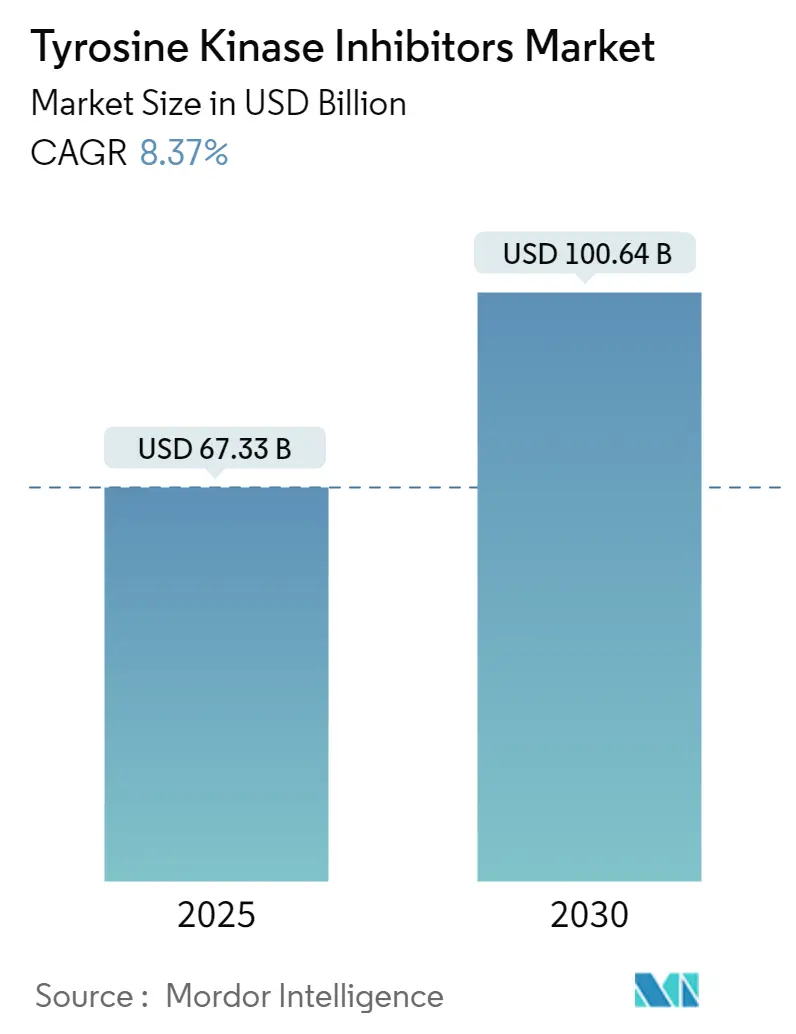

チロシンキナーゼ阻害剤(TKI)市場に関する本レポートは、標的受容体、用途、世代、投与経路、流通チャネル、地域別に市場を分析し、その規模と予測を提供しています。調査期間は2019年から2030年で、2024年を基準年としています。市場規模は2025年に673.3億米ドルに達し、2030年には1006.4億米ドルに成長し、予測期間中の年平均成長率(CAGR)は8.37%と見込まれています。北米が最大の市場であり続ける一方、アジア太平洋地域が最も急速に成長する市場となるでしょう。主要な市場プレイヤーには、アストラゼネカ、ノバルティス、ロシュなどが挙げられます。

市場概況と成長要因

世界のTKI市場は、2025年から2030年にかけて8.37%のCAGRで拡大すると予測されています。この成長は、特許切れによるジェネリック医薬品の競争促進、AIプラットフォームによる創薬サイクルの短縮、そして患者のアドヒアランスを向上させる経口製剤の臨床的利便性によって推進されています。北米が収益を牽引する一方で、アジア太平洋地域は規制の調和、インフラ整備、がん患者数の増加により、最も速い成長を遂げています。標的特異的な薬剤設計ではEGFR阻害剤が主要な役割を果たしており、特に非小細胞肺がん(NSCLC)治療においてその有効性が確立されています。さらに、HER2、VEGFR、BCR-ABLなどの他の標的も、乳がん、腎細胞がん、慢性骨髄性白血病といった様々な種類のがん治療において重要なターゲットとなっています。

市場のセグメンテーション

世界のTKI市場は、標的受容体、用途、世代、投与経路、流通チャネル、地域に基づいてセグメント化されています。

標的受容体別:

EGFR阻害剤が市場を牽引しており、特にNSCLC治療における需要が高まっています。HER2阻害剤は乳がん治療において重要であり、VEGFR阻害剤は腎細胞がんや肝細胞がんなどの血管新生を標的とする治療に用いられます。BCR-ABL阻害剤は慢性骨髄性白血病(CML)の標準治療薬として確立されています。その他には、ALK、BRAF、MEK、JAKなどの阻害剤が含まれ、それぞれ特定の遺伝子変異や疾患に対応しています。

用途別:

がん治療がTKI市場の主要な用途であり、肺がん、乳がん、腎細胞がん、白血病、肝細胞がん、胃がん、大腸がんなどが含まれます。特に、NSCLC、CML、HER2陽性乳がんにおけるTKIの有効性は高く、治療ガイドラインにおいて重要な位置を占めています。非がん性疾患への応用も拡大しており、関節リウマチや乾癬などの自己免疫疾患、特発性肺線維症などの線維化疾患、さらには一部のウイルス感染症に対する研究も進められています。

世代別:

TKIは、その開発経緯と特異性に基づいて複数の世代に分類されます。第一世代TKIは、特定の標的に対する最初の承認薬であり、一般的に可逆的な結合を示します。第二世代TKIは、第一世代に対する耐性変異を克服するために開発され、より強力で不可逆的な結合を示すものが多いです。第三世代TKIは、さらに特定の耐性変異(例:EGFR T790M変異)を標的とするように設計されており、高い選択性と有効性を持ちます。第四世代以降のTKIも研究開発が進められており、さらなる耐性メカニズムの克服や副作用の軽減を目指しています。

投与経路別:

経口投与がTKIの主要な投与経路であり、患者の利便性とアドヒアランスの向上に大きく貢献しています。自宅での服用が可能であるため、通院の負担が軽減され、生活の質(QOL)の向上につながります。一部のTKIは静脈内投与も可能ですが、市場の大部分は経口製剤によって占められています。

流通チャネル別:

病院薬局がTKIの主要な流通チャネルであり、特にがん治療薬として専門医の処方箋に基づいて供給されます。専門薬局も、特定の高価な薬剤や特殊な管理が必要な薬剤の供給において重要な役割を果たしています。オンライン薬局は、特に経口製剤の普及に伴い、利便性の高い選択肢として成長していますが、TKIのような専門性の高い薬剤においては、まだ限定的な役割に留まっています。

地域別:

北米がTKI市場において最大のシェアを占めており、高度な医療インフラ、高い医療費支出、主要な製薬企業の存在、そしてがん患者数の多さがその要因です。欧州も、強力な研究開発基盤と高齢化社会におけるがん患者の増加により、重要な市場となっています。アジア太平洋地域は、中国、インド、日本などの国々における医療アクセスの改善、経済成長、がん罹患率の増加、そして政府による医療投資の拡大により、最も急速に成長する市場と予測されています。ラテンアメリカ、中東、アフリカ地域も、医療インフラの整備と疾患啓発の進展により、着実に成長が見込まれています。

競争環境

世界のTKI市場は、アストラゼネカ、ノバルティス、ロシュ、ファイザー、ブリストル・マイヤーズ スクイブ、イーライリリー、メルク、ジョンソン・エンド・ジョンソン、武田薬品工業、第一三共などの大手製薬企業によって支配されています。これらの企業は、新薬開発、臨床試験、戦略的提携、M&A、そして市場拡大のための積極的なマーケティング活動に注力しています。特に、特許切れを迎える薬剤のジェネリック版やバイオシミラーの開発も活発化しており、市場競争はさらに激化すると予想されます。AIを活用した創薬プラットフォームの導入により、開発期間の短縮と成功率の向上が期待されており、新たな市場参入者や既存企業の競争優位性にも影響を与えるでしょう。

市場の課題と機会

TKI市場は大きな成長を遂げている一方で、いくつかの課題に直面しています。薬剤耐性の出現は主要な課題であり、新たな耐性メカニズムを克服するための研究開発が継続的に必要とされています。高額な治療費も、特に発展途上国における医療アクセスを制限する要因となっています。また、副作用の管理や、特定の患者集団におけるTKIの最適な使用法に関するさらなる研究も求められています。

しかし、これらの課題と並行して、市場には多くの機会も存在します。個別化医療の進展は、特定の遺伝子変異を持つ患者に対してTKIをより効果的に適用することを可能にし、治療成績の向上につながります。コンパニオン診断薬の開発は、TKIの適切な患者選択を支援し、治療効果を最大化します。AIと機械学習の統合は、創薬プロセスを加速し、新たな標的の特定や既存薬剤の再利用の可能性を広げます。また、非がん性疾患へのTKIの応用拡大も、市場の成長を促進する重要な機会となるでしょう。特に、自己免疫疾患や炎症性疾患におけるTKIの有効性に関する研究は、新たな治療選択肢を提供する可能性を秘めています。

結論

世界のTKI市場は、がん治療における標的療法の進歩と、非がん性疾患への応用拡大により、今後も力強い成長を続けると予測されます。技術革新、個別化医療の進展、そして新興市場の成長が、この市場の主要な推進力となるでしょう。しかし、薬剤耐性の克服や治療費の問題など、解決すべき課題も存在します。これらの課題に対処し、新たな機会を捉えることで、TKIは今後も多くの患者の生活を改善する上で不可欠な治療法であり続けるでしょう。

このレポートは、チロシンキナーゼ阻害剤(TKI)の世界市場に関する詳細な分析を提供しています。TKIは、シグナル伝達カスケードを介して多くのタンパク質の活性化を担う酵素であるチロシンキナーゼを阻害する医薬品であり、主にがん治療に用いられます。本レポートでは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望などが網羅されています。

市場規模と成長予測

TKIの世界市場は、2025年には673.3億米ドルと評価されており、2030年までに1006.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.37%と見込まれています。

市場の促進要因

市場成長を牽引する主な要因は以下の通りです。

* TKI治療が可能な癌の発生率増加: 特定の遺伝子変異を持つ癌患者の増加が、TKIの需要を高めています。

* 有利な償還制度とガイドラインへの組み込み: 多くの国でTKI治療に対する償還が整備され、治療ガイドラインに組み込まれていることが、普及を後押ししています。

* 特許切れによるジェネリックTKIの登場: 主要なTKIの特許切れにより、より安価なジェネリック医薬品が市場に参入し、アクセス性が向上しています。

* 経口製剤による患者アドヒアランスの向上: 経口投与が可能なTKI製剤が増えることで、患者の治療継続率が高まっています。

* AI駆動型キナーゼモデリングによるパイプラインの加速: 人工知能(AI)を活用したキナーゼモデリングは、結合パターンや耐性パターンを予測し、リード最適化サイクルを短縮しています。例えば、MenariniとInsilicoの5億ドル規模の提携などがその一例です。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な治療費と価値ベースの価格設定圧力: TKI治療は高額であり、医療費削減の圧力や価値ベースの価格設定モデルが導入されることで、市場拡大に影響を与える可能性があります。

* 耐性変異の出現: 治療開始後12~18ヶ月以内に耐性変異が出現することが多く、これが長期的なTKIの有効性を制限し、次世代薬剤の開発ニーズを高めています。

* 心血管毒性による警告表示: 一部のTKIは心血管系の副作用を引き起こす可能性があり、これに伴う警告表示が使用を慎重にさせる要因となっています。

主要セグメントの分析

* 用途/適応症別: 非小細胞肺癌(NSCLC)が2024年の世界収益の42.52%を占める最大のセグメントです。これは、包括的なバイオマーカー検査の普及と、複数の一次治療レジメンが承認されていることに起因します。その他、慢性骨髄性白血病(CML)、乳癌、腎細胞癌、肝細胞癌などが主要な適応症として挙げられます。

* ターゲット受容体別: BTK阻害剤は、選択性の向上によりオフターゲット効果が低減され、血液がんだけでなく固形腫瘍への適応拡大が進んでいることから、8.89%のCAGRで他のターゲットクラスよりも速い成長を示しています。その他、BCR-ABL、EGFR、VEGFR、ALKなどが主要なターゲット受容体です。

* 世代別: 第1世代から第4世代および次世代のTKIが市場に存在します。

* 投与経路別: 経口投与が主流ですが、静脈内投与も利用されています。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局を通じて流通しています。

* 地域別: アジア太平洋地域は、中国での承認加速や日本での価格インセンティブに支えられ、10.93%という最も速い地域別CAGRで2030年まで成長すると予測されています。北米、欧州、南米、中東・アフリカも重要な市場です。

競合状況

市場は、Novartis AG、Pfizer Inc.、AstraZeneca plc、Bristol-Myers Squibb Co.、Roche Holding AG、Johnson & Johnson、Bayer AG、Boehringer Ingelheim Intl. GmbH、Merck & Co., Inc.、Eli Lilly and Company、武田薬品工業株式会社、AbbVie Inc.、BeiGene Ltd.、Amgen Inc.、Gilead Sciences Inc.、Regeneron Pharmaceuticals Inc.、Sanofi SA、Exelixis Inc.、Blueprint Medicines Corp.、Astellas Pharma Inc.など、多数の主要企業によって構成されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

結論

TKI市場は、癌治療における重要な進歩と、技術革新、特にAIの活用により、今後も堅調な成長が期待されます。しかし、高コストや耐性変異の課題に対処し、次世代薬剤の開発とアクセス性の向上が、持続的な成長の鍵となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 TKI適応がんの発生率の増加

- 4.2.2 好意的な償還とガイドラインへの組み込み

- 4.2.3 ジェネリックTKIを可能にする特許切れ

- 4.2.4 患者の服薬遵守を促進する経口製剤

- 4.2.5 AI駆動型キナーゼモデリングによるパイプラインの加速

-

4.3 市場の阻害要因

- 4.3.1 高い治療費と価値に基づく価格設定圧力

- 4.3.2 耐性変異の出現

- 4.3.3 ラベル警告を促す心血管毒性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 標的受容体別(金額)

- 5.1.1 BCR-ABL

- 5.1.2 EGFR

- 5.1.3 VEGFR

- 5.1.4 ALK

- 5.1.5 BTK

- 5.1.6 その他

-

5.2 用途/適応症別(金額)

- 5.2.1 慢性骨髄性白血病 (CML)

- 5.2.2 非小細胞肺がん (NSCLC)

- 5.2.3 乳がん

- 5.2.4 腎細胞がん

- 5.2.5 肝細胞がん

- 5.2.6 その他の固形腫瘍

-

5.3 世代別(金額)

- 5.3.1 第1世代

- 5.3.2 第2世代

- 5.3.3 第3世代

- 5.3.4 第4世代以降

-

5.4 投与経路別(金額)

- 5.4.1 経口

- 5.4.2 静脈内

-

5.5 流通チャネル別(金額)

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

-

5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他のMEA

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Novartis AG

- 6.3.2 Pfizer Inc.

- 6.3.3 AstraZeneca plc

- 6.3.4 Bristol-Myers Squibb Co.

- 6.3.5 Roche Holding AG

- 6.3.6 Johnson & Johnson

- 6.3.7 Bayer AG

- 6.3.8 Boehringer Ingelheim Intl. GmbH

- 6.3.9 Merck & Co., Inc.

- 6.3.10 Eli Lilly and Company

- 6.3.11 Takeda Pharmaceutical Co. Ltd.

- 6.3.12 AbbVie Inc.

- 6.3.13 BeiGene Ltd.

- 6.3.14 Amgen Inc.

- 6.3.15 Gilead Sciences Inc.

- 6.3.16 Regeneron Pharmaceuticals Inc.

- 6.3.17 Sanofi SA

- 6.3.18 Exelixis Inc.

- 6.3.19 Blueprint Medicines Corp.

- 6.3.20 Astellas Pharma Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

チロシンキナーゼ阻害剤は、細胞内の情報伝達に関わる重要な酵素であるチロシンキナーゼの働きを特異的に阻害することで、がん細胞の増殖や生存を抑制する薬剤群でございます。チロシンキナーゼは、細胞の増殖、分化、代謝、アポトーシスといった生命活動に不可欠なシグナル伝達経路において中心的な役割を担っております。がん細胞においては、遺伝子変異や過剰発現などにより、このチロシンキナーゼが異常に活性化し、細胞の無秩序な増殖を引き起こすことが知られております。チロシンキナーゼ阻害剤は、この異常な活性化を標的とし、酵素のATP結合部位に競合的に結合したり、活性部位の構造を変化させたりすることで、その機能を抑制いたします。これにより、がん細胞特有のシグナル伝達を遮断し、がんの進行を食い止めることが期待される分子標的薬の一つでございます。従来の化学療法が正常細胞にも影響を及ぼすのに対し、チロシンキナーゼ阻害剤は特定の分子を標的とするため、比較的副作用が少ないという特徴もございます。

チロシンキナーゼ阻害剤には、阻害するキナーゼの種類や作用機序によって多岐にわたる種類が存在いたします。例えば、慢性骨髄性白血病の治療に革命をもたらしたイマチニブは、BCR-ABL融合遺伝子によって活性化されるチロシンキナーゼを特異的に阻害いたします。非小細胞肺がんにおいては、上皮成長因子受容体(EGFR)の変異を標的とするゲフィチニブ、エルロチニブ、そして耐性変異であるT790Mにも有効なオシメルチニブといった薬剤が開発されております。また、HER2陽性乳がんに対してはラパチニブやネラチニブが、腎細胞がんや肝細胞がん、消化管間質腫瘍(GIST)などに対しては、複数のキナーゼを阻害するマルチキナーゼ阻害剤であるスニチニブやソラフェニブなどが用いられております。さらに、非小細胞肺がんのALK融合遺伝子陽性患者にはクリゾチニブやアレクチニブなどが有効でございます。これらの薬剤は、第一世代、第二世代、第三世代といった形で、耐性克服や選択性の向上を目指して進化を続けており、可逆的阻害剤と不可逆的阻害剤、ATP競合型と非ATP競合型といった分類もございます。

チロシンキナーゼ阻害剤の主な用途は、多種多様ながんの治療でございます。特に、慢性骨髄性白血病、非小細胞肺がん、乳がん、腎細胞がん、肝細胞がん、消化管間質腫瘍(GIST)、甲状腺がん、神経膠腫などにおいて、その有効性が確立されております。これらの薬剤は、特定の遺伝子変異やタンパク質の発現異常を持つ患者様に対して、個別化医療の一環として投与されます。例えば、EGFR遺伝子変異陽性の非小細胞肺がん患者様や、HER2過剰発現の乳がん患者様がその代表例でございます。近年では、がん領域に留まらず、関節リウマチや乾癬、潰瘍性大腸炎といった自己免疫疾患の治療にも、JAK(ヤヌスキナーゼ)阻害剤と呼ばれる広義のチロシンキナーゼ阻害剤が応用されており、その適用範囲は拡大の一途を辿っております。これらの疾患においても、異常な免疫応答に関わるシグナル伝達経路を阻害することで、症状の改善が期待されております。

関連技術としては、まずコンパニオン診断薬の存在が不可欠でございます。チロシンキナーゼ阻害剤は、特定の分子を標的とするため、治療開始前に患者様のがん組織や血液から遺伝子変異やタンパク質の発現状態を検査し、薬剤の適応を判断する必要がございます。EGFR遺伝子変異検査やALK融合遺伝子検査、HER2過剰発現検査などがその代表例で、次世代シーケンサー(NGS)を用いた包括的な遺伝子プロファイリングも普及しつつございます。また、薬剤耐性のメカニズム解明と克服も重要な研究領域でございます。治療中にがん細胞が新たな遺伝子変異を獲得したり、バイパス経路を活性化させたりすることで薬剤耐性を獲得することがございます。例えば、EGFR-TKIに対するT790M変異や、CMLに対するT315I変異などが知られております。これに対し、耐性変異を標的とする次世代阻害剤の開発や、他の分子標的薬、化学療法、免疫療法との併用療法が模索されております。さらに、構造ベースドラッグデザインやAI/機械学習を活用した新規薬剤の探索・開発も進められております。

チロシンキナーゼ阻害剤は、分子標的薬市場の中核をなし、がん治療薬市場において非常に重要な位置を占めております。世界的に高齢化が進み、がん患者数が増加していることを背景に、市場規模は拡大傾向にございます。ノバルティス、アストラゼネカ、ファイザー、ブリストル・マイヤーズ スクイブ、イーライリリー、中外製薬といった大手製薬企業が主要なプレイヤーとして、新規薬剤の開発競争を繰り広げております。特に、耐性克服薬や、より選択性の高い薬剤の開発に注力されており、希少がんや難治性がんに対する新たな治療選択肢の提供も期待されております。一方で、高額な薬剤費は医療経済に大きな影響を与えており、薬価問題は常に議論の対象となっております。また、特許切れに伴うバイオシミラーやジェネリック医薬品の登場も、市場構造に変化をもたらしつつございます。

将来展望といたしましては、チロシンキナーゼ阻害剤はさらなる進化を遂げると考えられます。まず、現在治療法が限られている希少がんや難治性がんに対する新規ターゲットの探索と、それらを標的とする薬剤の開発が加速するでしょう。また、関節リウマチや乾癬といった非がん領域での応用もさらに拡大する可能性を秘めております。個別化医療の深化も重要な方向性で、リキッドバイオプシーなどの低侵襲な検査技術を用いて、リアルタイムでがんの遺伝子変異をモニタリングし、治療戦略を最適化する試みが進むと予想されます。AIを活用した治療戦略の立案や、副作用予測バイオマーカーの探索も期待されております。さらに、免疫チェックポイント阻害剤との併用療法や、複数の分子標的薬を組み合わせた多剤併用療法により、相乗効果を高め、薬剤耐性を克服する新たな治療パラダイムが確立される可能性もございます。しかしながら、薬剤耐性の完全な克服や、高額な医療費の持続可能性といった課題も依然として残されており、これらの解決に向けた継続的な研究開発と社会的な議論が求められております。