UAS戦市場 規模・シェア分析:成長動向と将来予測 (2025-2030年)

UAS戦術市場レポートは、プラットフォーム(固定翼UAV、回転翼UAV、ハイブリッドVTOL UAV)、航続距離(短距離、中距離など)、エンドユーザー(陸軍、空軍、海軍/海兵隊、特殊作戦部隊など)、用途(戦闘攻撃/徘徊型兵器など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

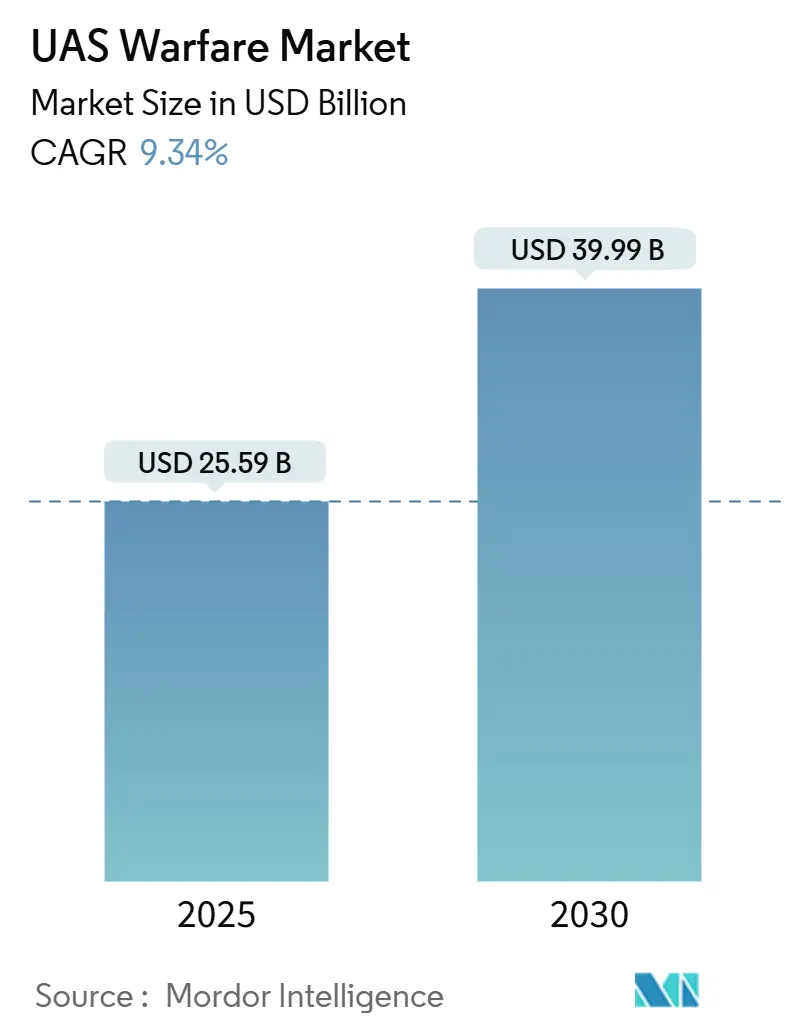

UAS(無人航空機システム)戦市場は、2025年には255.9億米ドル、2030年には399.9億米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は9.34%と見込まれています。この市場は北米が最大であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度で、General Atomics、Northrop Grumman Corporation、BAYKAR A.S.、Israel Aerospace Industries Ltd.、AeroVironment Inc.などが主要なプレイヤーとして挙げられます。

市場分析と主要なポイント

国防省が人員リスクを削減し、ミッション計画サイクルを短縮する自律型プラットフォームを優先する傾向にあるため、UASの調達は加速しています。米国防総省は330億米ドルのドローン予算を計上し、従来の有人航空機から無人機フリートへの転換を進めています。東欧からインド太平洋地域に至る地政学的な紛争は、情報収集・監視・偵察(ISR)の需要を高く維持しており、AIを活用したスウォーミング(群れ)戦術は、ミッションあたりのコストを削減し、作戦範囲を拡大しています。サプライチェーンの現地化も進み、競争が激化する中で、主要企業はニッチなドローン専門企業を買収し、垂直統合を目指しています。

本レポートは、UAS(無人航空機システム)戦市場の詳細な分析を提供しており、市場の定義、調査範囲、調査方法に加え、市場規模、成長予測、競争環境、将来の展望までを網羅しています。

UAS戦市場は、2025年には255.9億米ドルの規模に達し、2030年には399.9億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.34%です。この成長は、防衛部門におけるUASの戦略的重要性の高まりに起因しています。

市場を牽引する主な要因としては、米国防総省(DoD)の艦隊更新プログラムによる調達サイクルの加速が挙げられます。また、グレーゾーン紛争の激化に伴うISR(情報、監視、偵察)活動への継続的な需要、AI(人工知能)を活用した群制御ドクトリンによるミッションあたりのコスト削減も重要な推進力です。さらに、EO/IR(電気光学/赤外線)ペイロードの急速な小型化がマイクロUASの致死性を向上させていること、徘徊型兵器が従来の精密誘導兵器(PGM)と比較して費用対効果が高いこと、高エネルギー密度の全固体電池が飛行時間を延長していることも市場成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。周波数帯域の混雑や電子攻撃に対する脆弱性、主要国による対UAS(C-UAS)システムの調達増加、デュアルユース部品に対する多国間輸出管理体制、高性能複合材製機体におけるサプライチェーンのボトルネックなどが挙げられます。これらの課題は、市場のCAGRを数パーセントポイント抑制する可能性があります。

本レポートでは、市場を多角的に分析しています。プラットフォーム別では、固定翼UAV、回転翼UAV、ハイブリッドVTOL UAVに分類され、特にハイブリッドVTOLシステムは2030年まで11.45%のCAGRで最も速い成長を遂げると予測されています。航続距離別では、短距離、中距離、長距離、そして視界外(BLOS)に分けられます。エンドユーザー別では、陸軍、空軍、海軍/海兵隊、特殊作戦部隊、国土安全保障および法執行機関が対象です。アプリケーション別では、ISR、戦闘攻撃/徘徊型兵器、電子戦(EW)、兵站および補給に分類され、電子戦ドローンはスペクトル優位性の確保が重視されることから、10.65%のCAGRで需要が拡大しています。地域別では、北米、欧州、アジア太平洋、南米、中東およびアフリカが分析されており、北米は米国防総省の強力な投資を背景に、世界の収益の35.65%を占めています。

AIはUAS運用に大きな変革をもたらしており、群制御、自動ミッション計画、オペレーターの作業負荷軽減を可能にし、ミッションあたりのコスト削減とフリート規模の拡大に貢献しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。General Atomics、Northrop Grumman、Elbit Systems、Boeing、Lockheed Martin、CASC、AVICなど、主要なグローバル企業20社以上の企業プロファイルが詳細に分析されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 国防総省の艦隊更新プログラムによる調達サイクルの加速

- 4.2.2 激化するグレーゾーン紛争によるISR(情報・監視・偵察)の継続的な需要

- 4.2.3 AI強化型スウォーミングドクトリンによるミッションごとのコスト削減

- 4.2.4 EO/IRペイロードの急速な小型化によるマイクロUASの致死性向上

- 4.2.5 徘徊型弾薬の従来の精密誘導弾(PGM)に対する費用対効果

- 4.2.6 高エネルギー密度固体電池による出撃持続時間の延長

- 4.3 市場の阻害要因

- 4.3.1 スペクトル混雑と電子攻撃に対する脆弱性

- 4.3.2 主要国による対UAS(無人航空機システム)調達の激化

- 4.3.3 軍民両用部品に対する多国間輸出管理体制

- 4.3.4 高品質複合材製機体におけるサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 固定翼UAV

- 5.1.2 回転翼UAV

- 5.1.3 ハイブリッドVTOL UAV

- 5.2 航続距離別

- 5.2.1 短距離 (50 km未満)

- 5.2.2 中距離 (50~200 km)

- 5.2.3 長距離 (200~1,000 km)

- 5.2.4 視界外 (1,000 km超)

- 5.3 エンドユーザー別

- 5.3.1 陸軍

- 5.3.2 空軍

- 5.3.3 海軍/海兵隊

- 5.3.4 特殊作戦部隊

- 5.3.5 国土安全保障および法執行機関

- 5.4 用途別

- 5.4.1 情報、監視、偵察 (ISR)

- 5.4.2 戦闘攻撃/徘徊型兵器

- 5.4.3 電子戦 (EW)

- 5.4.4 ロジスティクスおよび再補給

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 General Atomics

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 Elbit Systems Ltd.

- 6.4.4 AeroVironment Inc.

- 6.4.5 BAYKAR A.S.

- 6.4.6 Israel Aerospace Industries Ltd.

- 6.4.7 The Boeing Company

- 6.4.8 Lockheed Martin Corporation

- 6.4.9 Kratos Defense & Security Solutions, Inc.

- 6.4.10 Leonardo S.p.A.

- 6.4.11 Textron Systems Corporation (Textron Inc.)

- 6.4.12 China Aerospace Science and Technology Corporation (CASC)

- 6.4.13 Aviation Industry Corporation of China (AVIC)

- 6.4.14 EDGE Group PJSC

- 6.4.15 Saab AB

- 6.4.16 Rheinmetall AG

- 6.4.17 BAE Systems plc

- 6.4.18 Thales Group

- 6.4.19 Skydio, Inc.

- 6.4.20 Turkish Aerospace Industries, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UAS戦とは、無人航空機システム(Unmanned Aircraft System, UAS)を主要な兵器または支援システムとして用いる現代の戦争形態を指す言葉でございます。UASは、一般的にドローンとも呼ばれますが、軍事分野では偵察、監視、攻撃、電子戦、通信中継、輸送など多岐にわたる任務を遂行する、より広範で複雑なシステムを意味します。UAS戦の最大の特徴は、人間のパイロットが危険な空域に直接身を置くことなく、遠隔操作または自律制御によって作戦を実行できる点にあり、これにより人的リスクの低減、作戦の持続性向上、精密な攻撃能力の実現が可能となりました。近年、技術の進化と実戦での有効性が証明されたことにより、UAS戦は現代の紛争において不可欠な要素となりつつあります。

UASの種類は、そのサイズ、航続距離、搭載能力、そして任務によって多岐にわたります。まず、サイズと航続距離の観点からは、手で発射可能な小型UASから、数千キロメートルを飛行し、数日間にわたって滞空できる大型UASまで存在します。小型UASは、戦術的な偵察や監視、あるいは徘徊型弾薬(いわゆる「神風ドローン」)として用いられ、歩兵部隊の直接支援に活用されます。中型UASは、中高度長時間滞空(MALE)型と呼ばれ、代表的なものにプレデターやリーパーがあり、偵察・監視に加え、精密誘導兵器による攻撃任務も担います。大型UASは、高高度長時間滞空(HALE)型と呼ばれ、グローバルホークなどがこれに該当し、戦略的な情報収集や通信中継といった広域監視任務に特化しています。任務の観点からは、情報収集・監視・偵察(ISR)に特化したUAS、武装して攻撃を行う攻撃型UAS、敵の通信やレーダーを妨害する電子戦UAS、物資を輸送する輸送UAS、そして複数のUASが連携して行動する群れドローン(ドローンスウォーム)などが挙げられます。また、敵のUASに対処するための対UAS(C-UAS)システムも、UAS戦の重要な一部として発展しています。

UASの用途は、軍事分野において非常に広範にわたります。最も基本的な用途は、情報収集、監視、偵察(ISR)であり、これにより戦場の状況をリアルタイムで把握し、敵の動向を継続的に監視することが可能となります。次に重要なのが精密攻撃能力で、UASは高精度なセンサーと誘導兵器を組み合わせることで、特定の目標を最小限の副次的被害で攻撃することができます。これは、テロ対策や高価値目標の排除において特に有効です。電子戦においては、敵の通信やレーダーシステムを妨害したり、欺瞞したりする役割を担い、戦場の優位性を確保します。通信中継の役割では、地上部隊や他の航空機との通信範囲を拡大し、ネットワーク中心の戦いを支援します。さらに、物資の輸送や補給、負傷者の搬送といったロジスティクス支援、敵の注意をそらすための囮(デコイ)や陽動、さらには心理戦の一環としてプロパガンダの散布など、その活用範囲は拡大の一途を辿っています。近年では、敵のUASを無力化するための対UAS(C-UAS)システムも、UAS戦の重要な要素として開発・配備が進められています。

UAS戦を支える関連技術は多岐にわたり、急速な進化を遂げています。まず、機体技術としては、軽量かつ高強度な複合材料の使用、ステルス性を高めるための設計、そして電動モーター、ジェットエンジン、ハイブリッドなど多様な推進システムが開発されています。センサー技術では、昼夜を問わず高解像度の画像や映像を撮影できるEO/IR(電気光学/赤外線)カメラ、悪天候下でも地表をマッピングできるSAR(合成開口レーダー)、地形情報を詳細に取得するLIDAR、そして敵の電波情報を収集するSIGINT(信号情報)ペイロードなどが搭載されています。通信技術においては、衛星通信による長距離・広域制御、秘匿性の高いデータリンク、そして複数のUASが連携するためのメッシュネットワークなどが不可欠です。AIと自律制御技術は、UASの能力を飛躍的に向上させており、経路計画、目標認識、意思決定、群れドローンの協調行動などが自律的に行われるようになっています。航法技術では、GPS/GNSSに加え、電波妨害下でも機能する慣性航法システム(INS)や、視覚情報に基づく自己位置推定(SLAM)などが重要です。また、UASがサイバー攻撃や電波妨害から保護されるためのサイバーセキュリティ技術も、その信頼性を確保する上で極めて重要でございます。

UAS戦の市場背景は、技術革新と地政学的要因が複雑に絡み合って形成されています。近年、UASの製造コストが低下し、AIやバッテリー技術の進歩により性能が向上したことで、多くの国がUASの導入を加速させています。特に、ウクライナ紛争やナゴルノ・カラバフ紛争など、近年の実戦においてUASが戦況に与える影響の大きさが明確に示されたことは、各国の軍事戦略に大きな変化をもたらしました。これにより、偵察・監視能力の向上、精密攻撃の効率化、そして人的損害のリスク低減といったUASの利点が再認識され、市場は急速に拡大しています。主要なプレイヤーとしては、ノースロップ・グラマン、ゼネラル・アトミクス、ロッキード・マーティンといった伝統的な防衛産業大手に加え、ベイカー(トルコ)やDJI(中国、主に民生用だが技術が軍事転用されるケースも)のような新興企業も存在感を増しています。一方で、UASの普及は、倫理的な問題(自律型致死兵器システム、民間人への被害)、国際的な規制の欠如、サイバー攻撃のリスク、そして技術の拡散による非国家主体への流出といった課題も生み出しており、これらの問題への対応が喫緊の課題となっています。

UAS戦の将来展望は、さらなる技術革新と戦略的進化が予測されます。最も顕著な変化は、UASの自律性の向上であり、AIの進化により、人間による介入を最小限に抑えた、あるいは完全に自律的な意思決定を行うUASが登場する可能性があります。これにより、より迅速かつ複雑な作戦遂行が可能となる一方で、倫理的・法的な議論がさらに深まることでしょう。群れドローン戦術は、その複雑性と破壊力を増し、敵の防衛システムを飽和させる新たな攻撃手段として進化すると考えられます。また、UASの小型化と多様化はさらに進み、特定の任務に特化したマイクロドローンや、水中・地上と連携する複合型UASなども登場するかもしれません。UASは、有人航空機、地上部隊、艦艇、そして宇宙空間の衛星システムとシームレスに統合され、ネットワーク中心の戦いにおける中核的な要素となるでしょう。これに伴い、UASの攻撃能力と、それに対抗する対UAS(C-UAS)技術との間の「矛と盾」の競争は激化し、常に新たな技術が開発され続けると予想されます。国際社会においては、UASの軍事利用に関する倫理的・法的枠組みの整備が喫緊の課題となり、その進展がUAS戦の将来を大きく左右することになるでしょう。民間技術の軍事転用も加速し、民生用ドローンの技術が軍事用途に応用されるケースは今後も増え続けると考えられます。