無人航空機航法システム市場:規模・シェア分析、成長動向・予測 (2025-2030年)

UAVナビゲーションシステム市場レポートは、UAVタイプ(自律型、半自律型、遠隔操作型UAV)、用途(民生用および商業用、軍事用)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

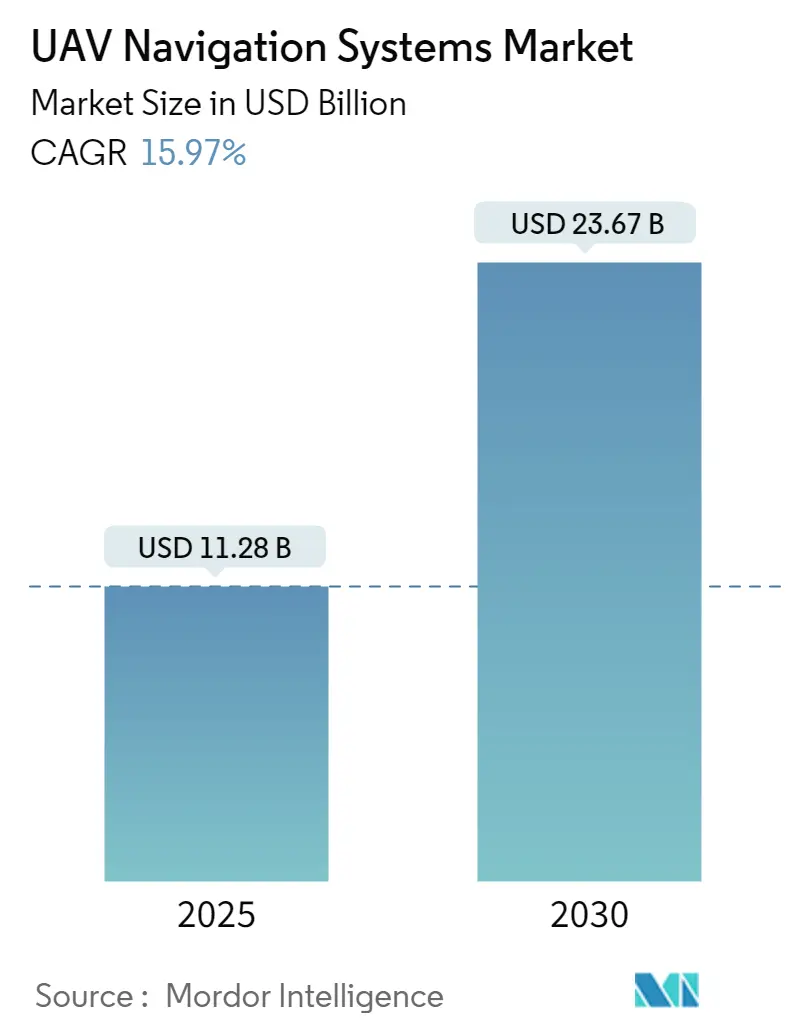

UAVナビゲーションシステム市場に関する本レポートは、「UAVナビゲーションシステム市場:成長、シェア、分析」と題し、2025年から2030年の予測期間における市場の成長トレンドと予測を詳細に分析しています。UAVナビゲーションシステム市場規模は、2025年には112.8億米ドルと推定され、2030年には236.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.97%と見込まれています。

この市場の成長は、軍事および民生用途におけるUAV(無人航空機)の利用拡大によって牽引されています。UAVの生産は世界で最も急速に成長している分野の一つであり、政府および商業投資家双方から大きな注目を集めています。多くの先進国および発展途上国では、UAVの様々な分野での活用を促進するため、必要な法的枠組みを整備し、国家的な取り組みを開始しています。

電子戦の進歩は、ドローンが自律能力を採用する必要性を浮き彫りにし、市場における技術革新を推進しています。電子戦技術が高度化するにつれて、現代の攻撃に耐えうる信頼性の高い飛行制御ソリューションへの需要が急増しています。UAVメーカーは、困難な環境下でもシステムが効果的に機能することを保証するため、機能の調整や厳格なテストを実施するなど、研究開発に積極的に投資しています。さらに、電子機器の小型化は、UAVのナビゲーションおよび誘導システムを大幅に重量を増やすことなく強化する上で極めて重要な役割を果たしています。

本レポートでは、UAVナビゲーションシステム市場をUAVタイプ(自律型、半自律型、遠隔操作型UAV)、用途(民生・商業用、軍事用)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に基づいてセグメント化し、分析しています。

主要な市場トレンド:軍事セグメントの優位性

軍事分野では、地上部隊の状況認識能力を強化するUAVの採用が急増しています。民生用や商業用UAVとは異なり、軍事用UAVは複雑な戦術ミッションを遂行するために、高度な機動性、精密な誘導、および複雑なナビゲーションを必要とします。これらの要求は、軍事用UAVにおけるナビゲーションシステムのコスト上昇に大きく寄与しています。

さらに、軍事用UAVが自律機能をますます取り入れるにつれて、ナビゲーションシステムはより洗練されたシステムレベルのアーキテクチャへと進化する必要があります。この進化は、これらのナビゲーションシステムの市場収益を押し上げ、軍事用UAVセグメントの成長を支えています。注目すべき例として、2023年5月にスウェーデン国防資材庁の軍事イノベーションプログラムの下でI-CONIC VisionとSpacemetricが獲得した契約が挙げられます。この契約は、特に長距離にわたるドローンのGNSS(全地球測位システム)非依存型ナビゲーション方法の開発に焦点を当てています。

主要な市場トレンド:北米の優位性

北米では、UAVは国境警備、航空写真撮影、法執行、気象研究など、多岐にわたる用途で活用されています。特に米軍は、毎年大量のUAVを調達・運用しており、この地域のUAV需要の主要な牽引役となっています。UAVの利用が増加するにつれて、ナビゲーションシステムを含むサブシステムへの需要も高まっています。これは、UAV OEM(相手先ブランド製造業者)の存在感が大きいことと相まって、北米の市場における優位な地位を確固たるものにしています。

2023年5月には、Asio Technologies(イスラエル)が主要な米国顧客に対し、同社の光学ナビゲーションシステム「NavGuard」を披露しました。民生および防衛からの要請に応じたこれらのデモンストレーションでは、回転翼UAVが使用されました。このUAVは、GNSS信号が不安定な地域でも空中ナビゲーションを行い、ポイント・ツー・ポイントの配送を行う能力を示しました。このような進歩は、予測期間中の市場成長をさらに促進すると期待されています。

競争環境

UAVナビゲーションシステム市場は半統合型であり、SBG Systems SAS、Hexagon AB、SZ DJI Technology Co. Ltd、RTX Corporation、UAV Navigation SLといった主要企業が市場を支配しています。市場には、小型ドローン向けの基本的なGPSシステムから、大型UAV向けの包括的なナビゲーション設定まで、幅広い製品が提供されており、多様な競争環境を形成しています。

市場が技術革新を重視していることから、各企業は特に軍事顧客に焦点を当てた新たな契約獲得を目指しています。強化されたナビゲーションおよび誘導機能は、軍事用途において極めて重要であり、軍隊に戦略的優位性をもたらします。

2022年9月には、UAV Navigationが視覚ナビゲーションシステム(VNS)を発表しました。この小型軽量の周辺機器は、主要な飛行制御システム(FCS)を補完するように設計されており、特にGNSSが困難な環境下でのUAVの安全なナビゲーションを容易にします。

最近の業界動向

2023年8月、Elbit Systemsは、オランダに多層型ReDrone対無人航空機システム(C-UAS)を提供する5,500万米ドルの契約を獲得しました。このソリューションには、Elbit Systemsの最先端DAiRレーダー、信号情報(SIGINT)センサー、およびCOAPS-L電気光学(EO)ペイロードが含まれています。

2023年7月、米国空軍のAFWERX Primeは、Darkhiveに対し、様々なUASプラットフォームへの次世代自律ソフトウェアの統合とテストを促進するための500万米ドルのフェーズIII中小企業イノベーション研究契約を付与しました。

「UAVナビゲーションシステム市場レポート」は、無人航空機(UAV)のナビゲーションシステムに関する詳細な分析を提供するものです。

UAVナビゲーションシステムは、フライトマネジメントおよび組み込みデータリンクシステムによって、地理的位置や高度といった飛行パラメータを正確に制御します。最先端のUAVはGPS/GNSS受信機を活用し、位置保持、自動帰還、自律飛行などの高度なナビゲーション機能を実現しています。

本レポートは、研究の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった主要な章で構成されています。

市場ダイナミクスでは、市場概要、市場推進要因、市場抑制要因が分析されています。また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった業界の魅力度も評価されています。

市場は以下の主要なセグメントに分類されています。

1. UAVタイプ別: 自律型UAV、半自律型UAV、遠隔(人間)操作型UAV。

2. アプリケーション別: 民間および商業用、軍事用。

3. 地域別: 北米(米国、カナダ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、その他中東およびアフリカ)。

各セグメントの市場規模は、金額(USD)で提供されています。

UAVナビゲーションシステム市場は、2024年には94.8億米ドルと推定されています。2025年には112.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)15.97%で成長し、2030年には236.7億米ドルに達すると見込まれています。

地域別では、北米が2025年に最大の市場シェアを占めると予測されており、また予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境の章では、ベンダーの市場シェアと主要企業のプロファイルが提供されています。主要企業には、Hexagon AB、SBG Systems SAS、UAV Navigation SL、SZ DJI Technology Co. Ltd、RTX Corporationなどが挙げられます。これらの企業は、市場における主要なプレーヤーとして活動しています。

市場機会と将来のトレンドについても分析されており、今後の市場の方向性が示されています。

本レポートは、UAVナビゲーションシステム市場の包括的な分析を提供し、その定義、セグメンテーション、市場ダイナミクス、競争状況、および将来の成長予測を詳細に解説しています。特に、北米市場の優位性と、自律型UAVの進化が市場成長を牽引する主要因であることが強調されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 UAVの種類

- 5.1.1 自律型UAV

- 5.1.2 半自律型UAV

- 5.1.3 遠隔(人間)操作型UAV

-

5.2 用途

- 5.2.1 民生用および商業用

- 5.2.2 軍事用

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ヘキサゴンAB

- 6.2.2 SBGシステムズSAS

- 6.2.3 UAVナビゲーションSL

- 6.2.4 SZ DJIテクノロジー株式会社

- 6.2.5 RTXコーポレーション

- 6.2.6 エアロバイロメント社

- 6.2.7 ハネウェルインターナショナル社

- 6.2.8 BAEシステムズPLC

- 6.2.9 コブハム・リミテッド

- 6.2.10 L3ハリス・テクノロジーズ社

- 6.2.11 エルビット・システムズ社

- 6.2.12 ライカジオシステムズAG

- 6.2.13 パロットドローンSAS

- 6.2.14 トリンブル社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

無人航空機航法システムとは、ドローンなどの無人航空機が、自律的または遠隔操作によって、現在位置を正確に把握し、目的地まで安全かつ効率的に飛行するための技術とシステムの総称でございます。これは、単に機体を飛ばすだけでなく、複雑な環境下での安全な運用、ミッションの確実な遂行、そして将来的な空域の有効活用において不可欠な要素となっております。具体的には、測位、飛行制御、障害物検知・回避、通信といった多岐にわたる技術が統合され、無人航空機の「目」と「脳」の役割を担っております。

このシステムの主要な種類としましては、まず「測位システム」が挙げられます。これは、機体の現在位置を特定する技術であり、最も広く利用されているのはGPS、GLONASS、Galileo、BeiDou、準天頂衛星システム(QZSS)といったGNSS(全球測位衛星システム)でございます。これらの精度をさらに高めるRTK(リアルタイムキネマティック)やPPK(後処理キネマティック)といった技術も普及しております。また、GNSSが利用できない屋内や電波妨害下でも機能する「慣性航法装置(INS)」は、加速度計とジャイロスコープを用いて機体の動きを推定し、GNSSを補完する役割を果たします。さらに、カメラ画像から自己位置を推定し、同時に周囲の環境地図を作成する「視覚航法(Visual Navigation/SLAM)」も、高精度な位置情報が必要な場面で活用が進んでおります。

次に、「飛行制御システム(FCS)」は、機体の姿勢を安定させ、指定された経路を正確に飛行させるための核となる部分でございます。フライトコントローラーが、IMU(慣性計測ユニット)や気圧計などのセンサーデータを基に、モーターの回転数を制御し、姿勢維持、高度保持、経路追従を行います。これにより、人間が直接操縦することなく、事前に設定された飛行計画に基づき自律的に飛行する「自動操縦機能」が実現されます。

「障害物検知・回避システム」も、安全な運用には欠かせません。レーダー、LiDAR(ライダー)、超音波センサー、そしてカメラを用いたステレオビジョンやToF(Time-of-Flight)センサーなどが用いられ、飛行経路上の障害物をリアルタイムで検知し、衝突を未然に防ぐための回避行動を自動的に実行いたします。

「通信システム」は、地上からの操縦指令やミッションデータの送信、機体からのテレメトリーデータ(位置、速度、バッテリー残量など)やペイロードデータ(撮影画像など)の受信を担います。安定したデータリンクは、遠隔操作の信頼性やリアルタイムな情報共有に不可欠であり、衛星通信、LTE/5G、Wi-Fiなどが用途に応じて使い分けられております。

最後に、「ミッションプランニング・管理システム」は、飛行経路の作成、ミッションの実行、飛行中の監視、そして取得データの解析までを一元的に行うためのソフトウェアプラットフォームでございます。

これらの無人航空機航法システムは、多岐にわたる分野で活用されております。物流・配送分野では、医薬品や食料品、緊急物資の迅速な輸送に貢献し、特に過疎地域や災害時においてその真価を発揮いたします。インフラ点検においては、橋梁、送電線、風力発電機、太陽光パネル、プラントなどの高所や危険な場所の点検作業を、人間が行うよりも安全かつ効率的に実施できます。測量・マッピング分野では、土地測量、3Dモデリング、災害状況の迅速な把握に利用され、高精度なデータ取得が可能でございます。農業分野では、農薬散布、生育状況のモニタリング、精密農業への応用が進み、作業の効率化と生産性の向上に寄与しております。警備・監視、災害対応においても、広域監視、不審者追跡、被災状況調査、救助活動支援など、多方面で活躍の場を広げております。

関連技術としましては、まず「人工知能(AI)と機械学習」が挙げられます。これらは、画像認識による物体検出や異常検知、自律飛行の最適化、意思決定、さらには複数機を連携させる群制御(Swarm Control)において重要な役割を担います。次に、「クラウドコンピューティング」は、大量の飛行データやセンサーデータの処理・保存、ミッションプランニング、遠隔監視などに利用され、システムの柔軟性と拡張性を高めます。一方で、「エッジコンピューティング」は、ドローン上でリアルタイムにデータを処理し、通信遅延を削減することで、迅速な意思決定や自律性の向上に貢献いたします。

「5G/Beyond 5G」といった次世代通信技術は、低遅延、大容量、多数同時接続といった特性により、遠隔操作の精度向上、リアルタイムデータ伝送、高度な群制御を実現し、無人航空機システムの可能性を大きく広げます。「サイバーセキュリティ」も極めて重要であり、通信傍受、乗っ取り、データ改ざんといった脅威からシステムを保護し、運用全体の信頼性を確保する必要があります。また、「バッテリー技術」の進化は、飛行時間の延長やペイロード能力の向上に直結し、無人航空機の活用範囲を拡大させる鍵となります。さらに、高精度IMU、小型軽量LiDAR、高解像度カメラ、マルチスペクトル/ハイパースペクトルカメラといった「センサー技術」の発展も、航法システムの性能向上に不可欠でございます。

市場背景としましては、無人航空機航法システム市場は、産業用途の拡大、AIや5Gといった技術革新、労働力不足の解消やコスト削減、危険作業の代替といった社会的なニーズを背景に、急速な成長を遂げております。特に、日本におけるレベル4飛行(有人地帯での目視外飛行)の解禁など、各国での法整備の進展も市場拡大の大きな推進力となっております。一方で、安全性への懸念、プライバシー問題、電波干渉やサイバー攻撃のリスク、バッテリー性能の限界、そして社会受容性の向上といった課題も存在いたします。主要なプレイヤーとしては、DJI、Parrot、Skydioといったドローンメーカーに加え、NVIDIA、Intelなどの半導体・AI企業、通信キャリア、クラウドサービスプロバイダー、そして各産業分野のソリューションプロバイダーが市場を牽引しております。

将来展望としましては、無人航空機航法システムは、AIとセンサー技術のさらなる進化により、「完全自律飛行」の実現へと向かうでしょう。これにより、人間による介入が最小限の自律飛行が主流となり、複雑な環境下での飛行や、複数機が連携してミッションを遂行する群制御がより高度化すると考えられます。また、都市型エアモビリティ(UAM)の実現に向けた重要な基盤技術として、空飛ぶクルマやエアタクシーといった有人・無人航空機の都市内移動を支えることになります。そのためには、多数のドローンが安全かつ効率的に空域を共有するための「統合型交通管理システム(UTM: Unmanned Aircraft System Traffic Management)」の構築が不可欠であり、既存の航空管制システムとの連携も進むでしょう。

国際的な標準化と規制の国際協調も重要な課題であり、国際的な安全基準や運用ルールの策定が進められ、将来的には国境を越えた運用も視野に入ってまいります。これらの技術と制度の進展により、オンデマンド配送、移動型監視、災害時の迅速な情報収集など、ドローンを活用した多様な新たなサービスが創出されることが期待されます。さらに、環境負荷の低い電動航空機の普及や、精密農業による資源効率化など、持続可能性への貢献も大きなテーマとなっていくでしょう。無人航空機航法システムは、今後も社会の様々な課題解決と新たな価値創造に不可欠な中核技術として、その進化を続けていくものと確信しております。