無人航空機ペイロードおよびサブシステム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

無人航空機ペイロードおよびサブシステム市場レポートは、ペイロードタイプ(センサー、兵器など)、サブシステムタイプ(推進・動力など)、UAVクラス(ナノ・マイクロUAV、ミニUAVなど)、エンドユーザー(軍事、法執行機関)、用途(戦闘・攻撃、物流など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

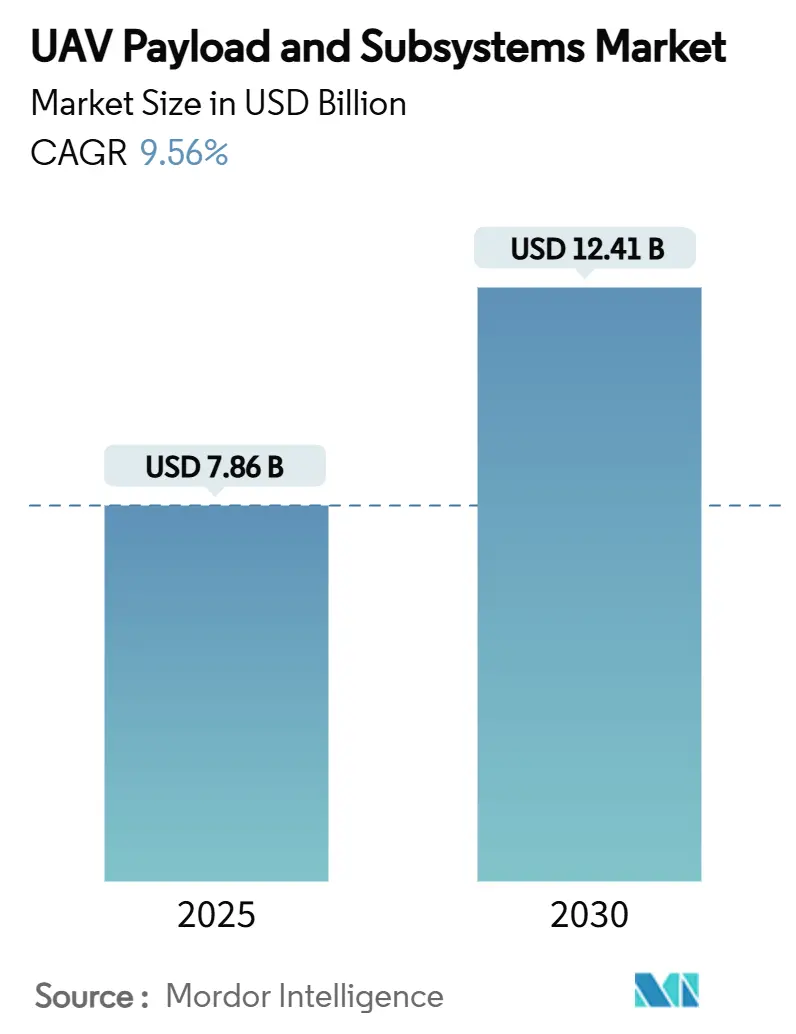

UAVペイロードおよびサブシステム市場は、2025年に78.6億米ドルと評価され、2030年までに124.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.56%です。この成長は、進行中の軍事近代化プログラム、防衛支出の増加、および無人プラットフォームへの移行によって牽引されています。米国防総省は、2025会計年度に無人車両の取得と研究開発に101億米ドルを計上しており、連邦政府の継続的なコミットメントを示しています。

ペイロードタイプ別では、電子戦(EW)ペイロードが10.35%のCAGRで最も速い成長を示し、UAVクラス別では戦術UAVが27.85%のシェアを占めています。地域別では、北米が2024年に35.45%の最大のシェアを維持していますが、アジア太平洋地域は2023年の東アジアの防衛支出が4110億米ドルに急増したことにより、9.75%の最も高いCAGRを記録しています。サブシステムタイプ別では、耐久性が重要な推進・電力サブシステムが37.85%のシェアを占め、GPSが利用できない環境での自律性の重要性が高まるにつれて、飛行制御システムが11.23%のCAGRを記録しています。

主要なレポートのポイント

* ペイロードタイプ別: センサーが2024年に31.25%の市場シェアを占め、電子戦システムは2030年までに10.35%のCAGRで拡大すると予測されています。

* サブシステムタイプ別: 推進・電力が2024年に37.85%の収益シェアを占め、飛行制御システムは2030年まで11.23%の最速CAGRを記録するでしょう。

* UAVクラス別: 戦術プラットフォームが2024年に27.85%の市場規模を占め、HALE(高高度長時間滞空)セグメントは2030年までに12.51%のCAGRで成長する見込みです。

* エンドユーザー別: 防衛・セキュリティが2024年に49.12%の収益シェアを占め、法執行機関システムは2030年まで9.55%の最速CAGRを記録するでしょう。

* アプリケーション別: ISR(情報・監視・偵察)ミッションが2024年に49.65%の市場規模に貢献し、戦闘・攻撃ミッションが12.33%のCAGRで最も急速に成長するアプリケーションとなっています。

* 地域別: 北米が2024年に35.45%の市場シェアを占め、アジア太平洋地域は2030年までに11.87%のCAGRで拡大すると予測されています。

市場の主要プレーヤー

世界のUAV市場で事業を展開している主要企業には、AeroVironment, Inc.、Airbus S.A.S.、BAE Systems plc、Elbit Systems Ltd.、General Atomics Aeronautical Systems, Inc.、Israel Aerospace Industries Ltd.、Lockheed Martin Corporation、Northrop Grumman Corporation、Parrot Drones SAS、Saab AB、Textron Inc.、The Boeing Companyなどがあります。

市場の動向と機会

* 技術革新の進展: AI、機械学習、自律航行技術の統合により、UAVの能力が向上し、より複雑なミッションが可能になっています。これにより、防衛、セキュリティ、商業用途での採用が加速しています。

* 商業用途の拡大: 農業、建設、物流、インフラ検査、映画制作など、多岐にわたる商業分野でのUAVの利用が増加しています。特に、ドローン配送や精密農業は大きな成長機会を提供しています。

* 小型・マイクロUAVの需要増加: 小型で持ち運びが容易なUAVは、監視、偵察、マッピングなどの用途で需要が高まっています。これらのUAVは、コスト効率が高く、運用が容易であるため、幅広いユーザーに受け入れられています。

* カウンターUAS(C-UAS)システムの開発: UAVの普及に伴い、悪意のあるドローンによる脅威が増加しており、これに対抗するためのC-UASシステムの開発と導入が加速しています。これは、UAV市場全体の成長を促進する要因の一つとなっています。

* 規制環境の整備: 各国政府は、UAVの安全な運用を確保するための規制枠組みを整備しています。これにより、UAVの商業利用が促進され、市場の健全な成長が期待されます。

課題と脅威

* プライバシーとセキュリティの懸念: UAVの広範な利用は、プライバシー侵害やデータセキュリティに関する懸念を引き起こしています。特に、監視目的での使用は、倫理的な議論の対象となることがあります。

* 航空交通管理への統合: UAVの数が増加するにつれて、既存の有人航空機との空域共有における課題が浮上しています。安全な統合を確保するための効果的な航空交通管理システムが求められています。

* バッテリー寿命と航続距離の制限: 多くのUAVは、バッテリー寿命と航続距離に制限があり、これが長時間のミッションや広範囲での運用を妨げる要因となっています。

* サイバーセキュリティリスク: UAVはサイバー攻撃の標的となる可能性があり、これにより機密情報の漏洩やシステムの乗っ取りといったリスクが生じます。

結論

世界のUAV市場は、技術革新、商業用途の拡大、防衛支出の増加に牽引され、今後も力強い成長を続けると予想されます。特に、AIと自律技術の進化は、UAVの能力をさらに高め、新たな市場機会を創出するでしょう。しかし、プライバシー、セキュリティ、規制に関する課題に対処することが、市場の持続可能な成長には不可欠です。

このレポートは、無人航空機(UAV)のペイロードおよびサブシステム市場に関する詳細な分析を提供しています。UAVは、搭載されたセンサー(ペイロード)を活用して効果的に機能し、特定のミッションプロファイルを遂行する無人プラットフォームです。これらのセンサーは、UAVの飛行の様々な側面を制御するために統合されており、空中からの戦場評価の提供に加え、ミッションデータの収集と地上データセンターへの送信にも使用されます。

市場規模と成長予測:

UAVペイロードおよびサブシステム市場は、2025年には78.6億米ドルの規模に達すると評価されています。2030年までには年平均成長率(CAGR)9.56%で拡大し、124.1億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 防衛ISR(情報・監視・偵察)予算の拡大

* 紛争環境に対応するためのオンボードAIプロセッサの導入

* スウォームコンセプトに基づく相互運用可能な通信サブシステムの推進

* モジュラーオープンシステムアーキテクチャ(MOSA)の義務化

* 地政学的緊張の高まりによる調達の加速

* 国内製造能力へのシフト

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 輸出管理および飛行規制に関するハードル

* 重量と電力のトレードオフによる航続時間の制限

* RFスペクトラムの混雑がデータリンクに与える影響

* 先進センサーに必要な希土類の供給リスク

主要な市場トレンドと成長分野:

地域別では、防衛費の増加に牽引され、アジア太平洋地域が9.75%のCAGRで最も急速な成長を遂げると予測されています。

ペイロードタイプ別では、スペクトラムの優位性が重要になるにつれて、電子戦(EW)ペイロードが10.35%のCAGRで最も速く拡大しています。

サブシステムタイプ別では、GPSが利用できない環境での自律運用に対する高度な飛行制御システムの需要が高まっており、飛行制御システム(FCS)が11.23%のCAGRで主要な投資分野となっています。

市場のセグメンテーション:

本レポートでは、市場を以下の様々な側面から詳細に分析しています。

* ペイロードタイプ別: センサー、兵器、通信およびデータリンク、電子戦(EW)システム、画像処理およびマッピングシステム、その他のペイロード。

* サブシステムタイプ別: 推進および動力、飛行制御システム(FCS)、航法および誘導、通信およびデータリンク、発射および回収システム。

* UAVクラス別: ナノおよびマイクロUAV(2kg未満)、ミニUAV(2~20kg)、戦術UAV(20~150kg)、MALE(中高度長時間滞空)、HALE(高高度長時間滞空)、固定翼VTOL UAV。

* エンドユーザー別: 軍事、法執行機関。

* アプリケーション別: 情報・監視・偵察(ISR)、戦闘/攻撃、ロジスティクス、捜索救助(SAR)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、ロシア、その他の欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋)、南米(ブラジル、その他の南米)、中東およびアフリカ(中東、アフリカ)。

競争環境:

市場の主要プレイヤーとしては、Lockheed Martin Corporation、Northrop Grumman Corporation、Israel Aerospace Industries Ltd.、AeroVironment, Inc.、Teledyne Technologies Incorporatedなどが挙げられます。レポートでは、これらの企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も提供されています。

技術的展望と機会:

レポートは、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、そして市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大する防衛ISR予算

- 4.2.2 紛争環境向けオンボードAIプロセッサ

- 4.2.3 相互運用可能な通信サブシステムを推進するスウォームコンセプト

- 4.2.4 モジュラーオープンシステムアーキテクチャ(MOSA)の義務化

- 4.2.5 地政学的緊張による調達の加速

- 4.2.6 国内製造能力への移行

-

4.3 市場の阻害要因

- 4.3.1 輸出管理および飛行規制の障害

- 4.3.2 航続時間を制限する重量と電力のトレードオフ

- 4.3.3 RFスペクトルの混雑がデータリンクに影響

- 4.3.4 先進センサー用希土類供給リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ペイロードタイプ別

- 5.1.1 センサー

- 5.1.2 兵器

- 5.1.3 通信およびデータリンク

- 5.1.4 電子戦(EW)システム

- 5.1.5 画像処理およびマッピングシステム

- 5.1.6 その他のペイロード

-

5.2 サブシステムタイプ別

- 5.2.1 推進および動力

- 5.2.2 飛行制御システム(FCS)

- 5.2.3 ナビゲーションおよび誘導

- 5.2.4 通信およびデータリンク

- 5.2.5 発射および回収システム

-

5.3 UAVクラス別

- 5.3.1 ナノおよびマイクロUAV(2kg未満)

- 5.3.2 ミニUAV(2~20kg)

- 5.3.3 戦術UAV(20~150kg)

- 5.3.4 MALE

- 5.3.5 HALE

- 5.3.6 固定翼VTOL UAV

-

5.4 エンドユーザー別

- 5.4.1 軍事

- 5.4.2 法執行機関

-

5.5 アプリケーション別

- 5.5.1 情報、監視、偵察(ISR)

- 5.5.2 戦闘/攻撃

- 5.5.3 ロジスティクス

- 5.5.4 捜索救助(SAR)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AeroVironment, Inc.

- 6.4.2 BAE Systems plc

- 6.4.3 Elbit Systems Ltd.

- 6.4.4 Teledyne Technologies Incorporated

- 6.4.5 Israel Aerospace Industries Ltd.

- 6.4.6 L3Harris Technologies, Inc.

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 Northrop Grumman Corporation

- 6.4.9 Textron Systems Corporation (Textron Inc.)

- 6.4.10 The Boeing Company

- 6.4.11 General Atomics Aeronautical Systems Inc. (General Atomics)

- 6.4.12 RTX Corporation

- 6.4.13 Thales Group

- 6.4.14 Saab AB

- 6.4.15 Leonardo S.p.A

- 6.4.16 Kratos Defense & Security Solutions, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

無人航空機ペイロードおよびサブシステムは、現代の無人航空機(UAV、通称ドローン)が多様な任務を遂行するための「目」「耳」「手足」「脳」に相当する、極めて重要な構成要素群です。これらはUAVの飛行性能だけでなく、その機能性、信頼性、そして最終的な用途を決定づける基盤となります。

まず、定義についてご説明いたします。無人航空機ペイロードとは、UAVが搭載し、特定の任務を遂行するために使用される機器や装置の総称です。これには、情報を収集するための各種センサー、通信を行うための機器、あるいは物理的な作業を行うための運搬物やアームなどが含まれます。一方、サブシステムとは、UAVの飛行制御、電力供給、通信、航法、データ処理など、ペイロードの機能とUAV全体の運用を支える基盤となるシステム群を指します。これらはペイロードと密接に連携し、UAVの性能と信頼性を決定づける不可欠な要素です。両者は一体となって機能することで、UAVは単なる飛行体ではなく、多様なタスクをこなす高度なツールへと進化します。

次に、種類について詳しく見ていきましょう。ペイロードには多種多様なものがあります。最も一般的なのは、可視光カメラや高解像度カメラといった光学センサーです。これに加え、農業分野で植物の健康状態を把握するマルチスペクトルカメラや、より詳細な物質分析が可能なハイパースペクトルカメラなどの分光センサーがあります。インフラ点検や捜索救助、セキュリティ用途では、熱源を検知する熱赤外線センサー(サーマルカメラ)が活用されます。地形測量や3Dマッピングには、レーザー光を用いて距離を測定するLiDAR(ライダー)が不可欠です。悪天候下でも観測が可能なレーダー(SARなど)や、地中を透視するGPR(地中レーダー)も特殊な用途で用いられます。また、通信の中継を行う通信機器や、物資を運搬・投下する貨物・運搬装置、さらには環境中の特定の物質を検出する環境センサーなどもペイロードとして搭載されます。

一方、サブシステムはUAVの基盤を支える要素です。UAVの安定した飛行を司る飛行制御システム(FCS)は、フライトコントローラー、慣性計測装置(IMU)、GPS/GNSSモジュール、気圧計、磁気コンパスなどで構成されます。UAVの稼働時間を左右する電力供給システムには、リチウムポリマーバッテリーや固体電池、燃料電池、発電機などが含まれ、電源管理ユニットが効率的な電力供給を担います。地上管制局との連携やデータ伝送を行う通信システムは、データリンク、テレメトリー、LTE/5Gモジュールなどを利用します。高精度な位置情報を提供する航法・測位システムには、RTK/PPK対応のGNSSや慣性航法システム(INS)があります。収集されたデータを処理・保存するデータ処理・ストレージには、オンボードプロセッサーやエッジAI、大容量ストレージが用いられます。さらに、衝突回避システムやパラシュートなどの安全システムも、UAVの運用において極めて重要です。ペイロードを機体に統合し、安定させるためのジンバルやインターフェースもサブシステムの一部と言えます。

これらのペイロードとサブシステムは、多岐にわたる用途で活用されています。例えば、橋梁、送電線、風力タービン、太陽光発電施設などのインフラ点検では、高解像度カメラやサーマルカメラ、LiDARが用いられ、効率的かつ安全な検査を実現します。測量・マッピング分野では、LiDARや高精度カメラが3Dモデリングや地形測量に貢献し、建設現場の進捗管理にも役立ちます。農業では、マルチスペクトルカメラが作物の生育状況をモニタリングし、精密農業を可能にします。物流・配送では、医薬品や緊急物資、小包などのラストワンマイル配送にUAVが活用され、専用の貨物ペイロードが搭載されます。警備・監視、災害対応・捜索救助の分野では、広範囲の状況把握や行方不明者の捜索、物資輸送にUAVが不可欠であり、光学カメラ、サーマルカメラ、通信中継ペイロードなどが活躍します。環境モニタリングでは、大気質センサーや水質センサーが環境汚染の監視に用いられます。その他、映画撮影やイベント撮影といったエンターテイメント・メディア、気象観測や地質調査などの科学研究にも広く利用されています。

UAVペイロードおよびサブシステムの進化を支える関連技術も目覚ましい発展を遂げています。AI(人工知能)と機械学習は、画像認識による異常検知や物体検出、自律飛行、データ解析において中心的な役割を果たし、エッジAIの搭載によりUAV単体での高度な判断が可能になっています。高精度測位技術であるRTK(リアルタイムキネマティック)やPPK(後処理キネマティック)は、センチメートル級の測位精度を実現し、精密な測量や自動飛行を可能にしています。通信技術では、5G/Beyond 5Gや衛星通信、メッシュネットワークの導入により、広範囲かつ高信頼性のデータ伝送が実現し、UAVの運用範囲を拡大しています。センサー技術は、小型化、軽量化、高感度化、多機能化が進み、MEMS(微小電気機械システム)技術の応用により、より高性能なセンサーが開発されています。バッテリー技術の進化(高エネルギー密度化、急速充電、長寿命化)や、固体電池、燃料電池の実用化は、UAVの航続距離と飛行時間を大幅に延長しています。また、軽量で高強度な材料科学(複合材料、炭素繊維など)の進展は、機体およびペイロードの軽量化に貢献しています。サイバーセキュリティ技術も、データ保護や通信傍受対策、システム乗っ取り防止の観点から、その重要性が増しています。

現在の市場背景を見ると、UAVペイロードおよびサブシステム市場は急速な成長を続けています。この成長の主な要因としては、産業用途における効率化とコスト削減のニーズの高まりが挙げられます。特に、インフラ点検や農業分野における労働力不足の深刻化は、UAV導入を加速させています。また、技術革新によるUAVおよびペイロード性能の向上とコストダウン、そして日本におけるレベル4飛行(有人地帯での目視外飛行)の解禁など、法規制の整備による運用範囲の拡大も市場拡大を後押ししています。COVID-19パンデミックを契機とした非接触・遠隔作業の需要増も、UAVの普及を促進しました。市場動向としては、特定の産業に特化した垂直統合型ソリューションの増加、データ解析サービスやソフトウェアプラットフォームの重要性の増大、小型・軽量・高性能なペイロードへの需要の高まり、AI搭載による自律性・自動化の進展が顕著です。セキュリティとプライバシー保護への関心も高まっており、軍事・防衛分野での需要も引き続き高い水準にあります。

将来展望としては、UAVペイロードおよびサブシステムはさらなる進化を遂げると予測されます。AIの進化により、UAVはより複雑な判断を下し、人間による介入なしに任務を遂行する自律化・知能化が加速するでしょう。複数のUAVが連携して大規模な作業を行う群飛行(スウォーム)技術も進化し、広範囲の監視や災害対応に活用される可能性があります。ペイロードはさらに小型・軽量化され、複数のセンサーや機能が統合された多機能化・モジュール化が進み、UAVは多様な任務に柔軟に対応できるようになります。バッテリー技術や燃料電池の進化、エネルギーハーベスティング技術により、UAVの長距離・長時間飛行が実現し、広域監視や長距離輸送が可能になるでしょう。UAM(Urban Air Mobility)の発展に伴い、有人機と無人機が共存する空域交通管理システム(UTM)の構築が不可欠となり、ペイロードやサブシステムもこれに対応した通信・航法機能が求められます。また、ドローンをサービスとして提供するDaaS(Drone as a Service)モデルが普及し、専門的な知識や設備を持たない企業でもUAVの恩恵を受けられるようになるなど、新たなサービスモデルの創出も期待されます。災害対応、医療、インフラ維持管理など、社会課題解決への貢献がさらに期待され、法規制の国際的な調和も進むことで、グローバルな社会実装が加速していくことでしょう。