ユーエイチピー黒鉛電極市場:規模・シェア分析、成長動向・予測 (2025-2030年)

世界のUHP黒鉛電極市場は、用途(電気アーク炉(EAF)、転炉(BOF)、非鉄鋼)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。本レポートでは、上記すべてのセグメントにおけるUHP黒鉛電極の市場規模と予測を数量(キロトン)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「UHP黒鉛電極市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に関する本レポートは、世界のUHP黒鉛電極市場について、その成長トレンドと将来予測を詳細に分析しています。市場は、用途別(電炉(EAF)、転炉(BOF)、非鉄鋼)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、各セグメントにおけるUHP黒鉛電極の市場規模と予測が容量(キロトン)で提供されています。

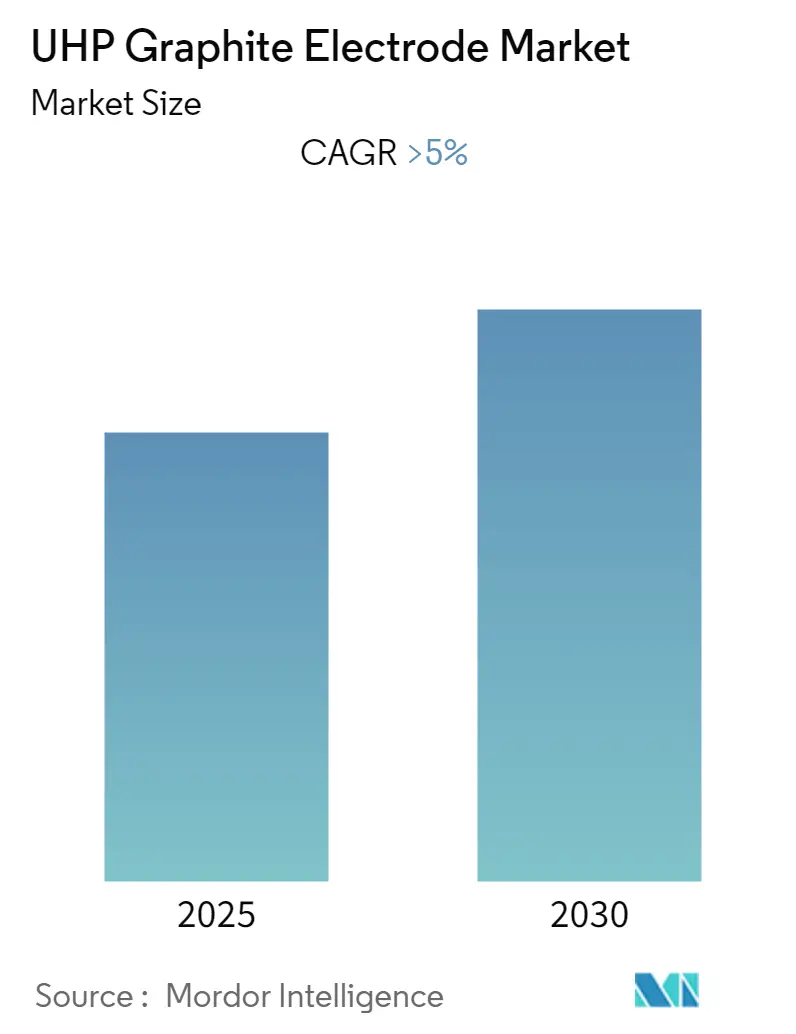

本調査期間は2019年から2030年までで、2024年を基準年とし、2025年から2030年までの予測データが含まれています。この期間中、UHP黒鉛電極市場は5%を超える年平均成長率(CAGR)を記録すると予測されています。アジア太平洋地域が市場を牽引し、最も高い成長率を示すと同時に、最大の市場規模を維持すると見込まれています。市場の集中度は高く、主要プレイヤーが市場の大部分を占めています。主なプレイヤーには、GrafTech International、FangDa Carbon New Material Co. Ltd、Showa Denko K.K、ZHONGZE Group、Nantong Yangzi Carbonなどが挙げられ、上位5社で世界市場の約45%を占めています。

UHP黒鉛電極市場は、新型コロナウイルス感染症(Covid-19)が世界の製造業に与えた影響により、当初は大きな打撃を受けました。経済活動の停滞に伴い、自動車産業や建設産業からの鉄鋼需要が減少し、UHP黒鉛電極の需要にも悪影響が及びました。しかし、2021年には経済活動の活発化により市場は大幅な回復を見せ、鉄鋼需要も徐々に回復しました。世界中で継続的に進められている開発イニシアチブと鉄鋼需要の増加により、2022年以降もUHP黒鉛電極市場の消費は堅調に推移すると予想されています。

市場成長の主要な推進要因の一つは、その低汚染性から、様々な経済圏で鉄鋼生産に電炉(EAF)方式を採用する動きが加速していることです。脱炭素化は近年、各国にとって重要な焦点となっており、鉄鋼産業も経済的および環境的観点から二酸化炭素排出量の削減方法を模索しています。EAF方式は、スクラップ鋼と電力を使用し、製造過程での廃棄物を最小限に抑えるため、鉄鋼製造プロセスからの汚染物質を抑制する有効な手段として継続的に採用されています。鉄鋼産業は最も炭素およびエネルギー集約的な産業の一つであり、再生可能エネルギー源を用いたEAFによる鉄鋼生産のシェアを増やすことは、産業の脱炭素化に向けた高い可能性を秘めた方法です。2021年には、世界の総鉄鋼生産量の70%が高炉によるものでしたが、30%はEAFプロセスによって生産されました。粗鋼生産量は2021年に2020年比で約6%増加しており、世界の主要経済圏における開発計画と相まって、予測期間中もさらに増加すると見込まれています。これらの要因が、予測期間における世界のUHP黒鉛電極市場の成長を後押しすると考えられます。一方で、黒鉛電極の製造に多用されるニードルコークスの価格高騰が、市場成長を阻害する要因となる可能性があります。

アジア太平洋地域は、市場を支配し、予測期間中に最も高いCAGRを示すと予想されています。この地域では、中国がGDPにおいて最大の経済大国であり、中国とインドは世界で最も急速に発展している経済圏の一つです。

中国は世界最大の鉄鋼生産国および輸出国であり、世界の粗鋼生産量の約56%を占めています。中国政府は、厳しい汚染基準に沿って鉄鋼生産量を制限する必要がないよう、鉄鋼部門の脱炭素化方法を模索しています。2021年には、2022年から2025年の間に稼働予定の43基の新規EAFの建設が承認されました。中国は2025年までに、EAF方式による総鉄鋼生産量の15~20%を占めることを計画しており、これにより市場におけるUHP黒鉛電極の需要が大幅に増加すると予想されています。

インドは中国に次ぐ世界第2位の鉄鋼生産国です。2021年のインドの粗鋼生産量は1億1800万トンに達し、前年比で18%の成長を示しました。インドの鉄鋼製造部門におけるこの大幅な成長は、豊富な原材料と費用対効果の高い労働力に起因しています。鉄鋼部門の脱炭素化に対する政府の重点的な取り組みは、鉄鋼生産における電炉方式の採用を促進し、予測期間中のUHP黒鉛電極の需要を押し上げると見込まれています。

これらの要因により、アジア太平洋地域におけるUHP黒鉛電極市場は、予測期間中に着実な成長を遂げると予想されます。

UHP黒鉛電極市場は統合されており、上位5社が世界市場の約45%を占めています。主要な市場プレイヤーには、GrafTech International、FangDa Carbon New Material Co. Ltd、Showa Denko K.K、ZHONGZE Group、Nantong Yangzi Carbonなどが含まれます。

最近の業界動向としては、以下のような動きが見られます。

* 2022年5月、インドのタタ・スチールは、ロタク製造拠点に約0.5百万トンのEAF設備を設置すると発表しました。

* 2021年11月、アルゴマは、2024年までにオンタリオ州の高炉をEAFに置き換える計画を発表しました。この開発により、同社の炭素排出量は約70%削減される見込みです。

* 2021年7月、ルクセンブルクに拠点を置く鉄鋼メーカーであるアルセロール・ミッタルは、脱炭素化目標に沿って、240万メトリックトンの鉄鋼を生産するEAF施設への投資を発表しました。

本レポートは、超高性能黒鉛電極(UHP Graphite Electrode)の世界市場に関する包括的な分析を提供しています。UHP黒鉛電極は、主に石油またはコールタール由来の高価値ニードルコークスから製造される特殊な電極であり、電気アーク炉(EAF)における鉄鋼のリサイクルおよび生産プロセスにおいて、その安定した性能とコスト削減の利点から極めて重要な役割を果たしています。また、黄リンやシリカの製錬プロセスなど、非鉄鋼分野でも幅広く利用されています。

市場の動向としては、いくつかの主要な促進要因と抑制要因が特定されています。促進要因としては、電気アーク炉(EAF)ルートを通じた鉄鋼生産需要の着実な増加と、世界的に高まる鉄スクラップリサイクルへの重視が挙げられます。これらの要因は、UHP黒鉛電極の需要を押し上げる主要な力となっています。一方で、UHP黒鉛電極の主要構成要素であるニードルコークスの価格高騰は、市場成長に対する主要な抑制要因として認識されています。レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、そして業界内の競争の度合いといった側面から市場構造を深く掘り下げています。

市場は、用途と地域によって詳細にセグメント化されています。用途別では、電気アーク炉(EAF)、転炉(BOF)、および非鉄鋼分野に分類され、それぞれの市場規模と成長性が分析されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域における15カ国を対象に、市場規模と予測がボリューム(キロトン)ベースで提供されています。

市場予測によると、UHP黒鉛電極市場は予測期間(2025年~2030年)において5%を超える年平均成長率(CAGR)で堅調に成長すると見込まれています。地域別に見ると、アジア太平洋地域が市場を牽引しており、2025年には最大の市場シェアを占めるとともに、予測期間中も最も高いCAGRで成長する地域と予測されています。これは、同地域における鉄鋼生産の活発化とリサイクル需要の増加が背景にあると考えられます。

競争環境の分析では、市場における合併・買収、合弁事業、提携、契約などの戦略的動向、主要企業の市場シェア分析、および各社が採用する戦略が詳細に検討されています。主要な市場プレイヤーとしては、GrafTech International、Fangda Carbon New Material Co. Ltd、Showa Denko K.K.、ZHONGZE GROUP、Nantong Yangzi Carbonなどが挙げられており、その他にもNippon Carbon Co Ltd.、Tokai Carbon Co., Ltd.、Graphite India Limited、HEG Limitedといった著名な企業がプロファイルされています。これらの企業は、技術革新や生産能力の拡大を通じて市場での競争力を維持・強化しています。

将来の市場機会とトレンドとしては、鉄鋼セクターにおける脱炭素化への注目の高まりが重要な要素として挙げられます。これは、より環境負荷の低いEAFルートでの鉄鋼生産をさらに促進し、UHP黒鉛電極の需要を押し上げる可能性を秘めています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の現状と将来の展望を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 EAFルートによる鉄鋼生産需要の増加

- 4.1.2 鉄スクラップリサイクルへの注目の高まり

- 4.2 抑制要因

- 4.2.1 ニードルコークス価格の高騰

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 電気アーク炉 (EAF)

- 5.1.2 塩基性酸素炉 (BOF)

- 5.1.3 非鉄鋼

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 アメリカ合衆国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 グラフテック・インターナショナル

- 6.4.2 ダンカーボン

- 6.4.3 ドンリ

- 6.4.4 開封平煤新炭素材料技術有限公司

- 6.4.5 昭和電工株式会社

- 6.4.6 日本カーボン株式会社

- 6.4.7 栄興カーボン

- 6.4.8 EPMグループ (EL 6)

- 6.4.9 東海カーボン株式会社

- 6.4.10 グラファイト・インディア・リミテッド

- 6.4.11 HEGリミテッド

- 6.4.12 サングラフ・インターナショナル・インク

- 6.4.13 方大炭素

- 6.4.14 中沢グループ

- 6.4.15 南通揚子カーボン

- 6.4.16 興石グループ

- 6.4.17 山西巨賢グラファイト新材料有限公司

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 鉄鋼部門の脱炭素化への注力強化

*** 本調査レポートに関するお問い合わせ ***

ユーエイチピー黒鉛電極について、包括的な概要を以下にご説明いたします。

ユーエイチピー黒鉛電極とは、主に電気炉製鋼プロセスにおいて、鉄スクラップを溶解し鋼を製造するために使用される、極めて重要な消耗品です。ユーエイチピー(UHP)は「Ultra High Power」の略であり、その名の通り、超高出力の電力を供給する能力を持つ黒鉛電極を指します。これは、電気炉内でアーク放電を発生させ、その強烈な熱によってスクラップを迅速かつ効率的に溶解するために不可欠な材料です。ユーエイチピー黒鉛電極は、非常に低い電気抵抗率、優れた熱衝撃抵抗性、高温での高い機械的強度、そして高い純度といった特性を備えており、現代の高性能電気炉の生産性向上に大きく貢献しています。

黒鉛電極には、その用途と性能に応じていくつかの種類があります。一般的な分類としては、レギュラーパワー(RP)、ハイパワー(HP)、そしてユーエイチピー(UHP)の三段階があります。RP電極は主に取鍋精錬炉やフェロアロイ炉など、比較的低い電流密度で使用されます。HP電極は中規模の電気炉や一部の取鍋精錬炉で用いられます。これに対し、ユーエイチピー黒鉛電極は、最新鋭の大型電気炉、特に高効率・高生産性を追求する製鋼プロセスにおいて不可欠な存在です。UHP電極は、他の種類の電極と比較して、より高品質なニードルコークスを主原料とし、製造工程においてもより高度な技術と厳格な品質管理が求められます。これにより、極めて高い電流密度に耐え、アークの安定性を保ちながら、電極の消耗を最小限に抑えることが可能となります。

ユーエイチピー黒鉛電極の主な用途は、前述の通り電気アーク炉(EAF)を用いた製鋼プロセスです。EAFは、鉄スクラップを主原料として鋼を生産する炉であり、高炉法と比較して二酸化炭素排出量が少ないという環境上の利点から、世界的にその採用が拡大しています。UHP電極は、このEAFにおいて、大量の電力を効率的にスクラップに供給し、短時間で溶解を完了させるために不可欠です。これにより、製鋼メーカーは生産コストの削減、生産能力の向上、そして高品質な鋼の安定供給を実現しています。また、一部の特殊な工業炉や、高温・高導電性が求められる他の冶金プロセスでも使用されることがありますが、その主要な市場は電気炉製鋼に集中しています。

関連技術としては、まずユーエイチピー黒鉛電極自体の製造技術が挙げられます。その製造工程は、高品質なニードルコークスとピッチバインダーの混合、成形、焼成(炭化)、ピッチ含浸、再焼成、黒鉛化(2500℃以上の超高温処理)、そして精密な機械加工(ねじ切りなど)という多段階にわたります。特に、黒鉛化工程における温度管理と、電極同士を接続するニップルの加工精度は、電極の性能と寿命に大きく影響します。また、電気炉側の技術も密接に関連しています。例えば、交流(AC)炉と直流(DC)炉の設計、酸素ランスやスラッグ発泡技術、バーナー技術などは、電極の消耗率や溶解効率に直接影響を与えます。さらに、電極の自動供給システムや破損検知システムといった運用技術も、ユーエイチピー黒鉛電極の効率的な使用を支えています。材料科学の進歩も重要であり、より高性能なニードルコークスやバインダーの開発、あるいは電極の酸化防止コーティング技術の研究なども進められています。

市場背景を見ると、ユーエイチピー黒鉛電極の需要は、世界の鋼材需要、特に電気炉製鋼の生産量に強く連動しています。近年、環境規制の強化や資源循環型社会への移行の流れの中で、スクラップを主原料とする電気炉製鋼の重要性が増しており、これに伴いUHP電極の需要も堅調に推移しています。しかし、UHP電極の製造には高品質なニードルコークスが不可欠であり、このニードルコークスの供給源が限られているため、その価格変動が電極価格に大きな影響を与えることがあります。また、UHP電極の製造には莫大な設備投資と高度な技術が必要であるため、世界的に見ても主要なメーカーは数社に限定されており、市場は寡占状態にあります。このため、需給バランスの変動によって価格が大きく変動する傾向が見られます。

将来展望としては、電気炉製鋼のさらなる発展とともに、ユーエイチピー黒鉛電極の需要は引き続き堅調に推移すると予測されます。特に、鉄鋼業界における脱炭素化の動きが加速する中で、高炉法から電気炉法へのシフトは今後も進むと考えられます。これに伴い、電極メーカーは、より長寿命で消耗率の低い電極、さらには製造工程における環境負荷を低減した電極の開発に注力していくでしょう。具体的には、電極の酸化抵抗性の向上、より均一な品質の実現、そして製造コストの削減に向けた技術革新が期待されます。また、AIやIoTを活用したスマートファクトリー化の進展により、電極の最適な使用方法や交換時期を予測する技術も進化していく可能性があります。一方で、ニードルコークス以外の代替原料の開発や、電極のリサイクル技術の確立も、持続可能なサプライチェーンを構築する上で重要な課題となるでしょう。ユーエイチピー黒鉛電極は、今後も鉄鋼産業の発展と環境負荷低減に貢献する、不可欠なキーマテリアルであり続けると考えられます。