世界のUHT牛乳市場:全脂乳、半脱脂乳、脱脂乳(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

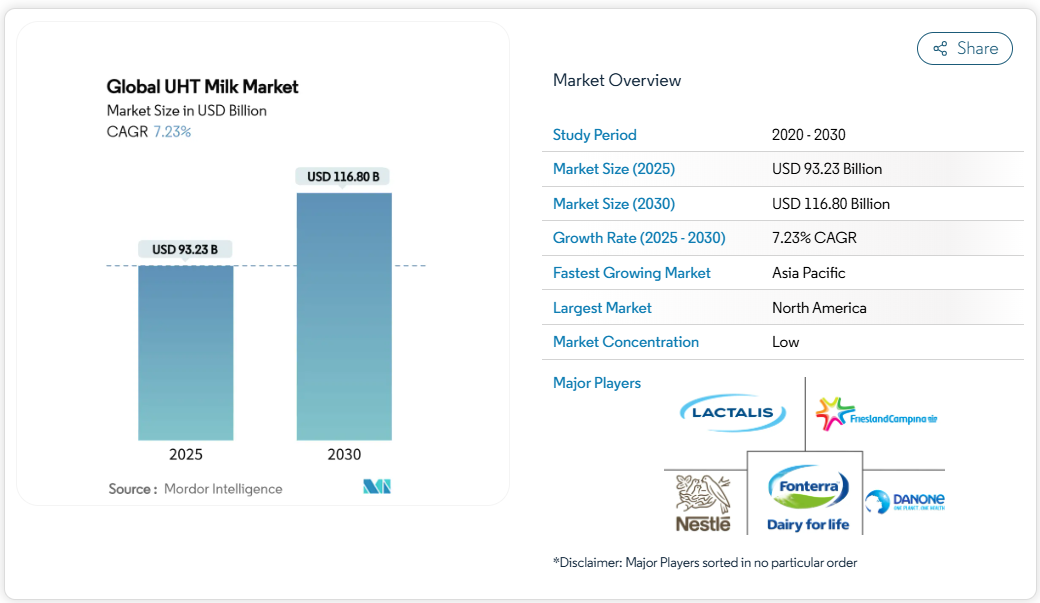

UHTミルク市場規模は2025年に932億3000万米ドルに達し、2030年までに1168億米ドルに拡大すると予測されており、この期間における年平均成長率(CAGR)は7.23%を示しています。この着実な拡大は、常温保存可能な乳製品形態が変化する消費者の生活様式に対応し、常温物流を支え、加工業者が食品ロスリスクを低減するのに貢献していることを示しています。超高温処理技術の継続的な進歩により、ビタミンやタンパク質の含有量を維持しつつ、商業的な保存期間を6ヶ月以上大幅に延長することが可能となりました。

これにより冷蔵サプライチェーンへの依存度が低下し、小売流通の拡大が図られています。成熟市場ではプレミアムな乳糖フリー製品や栄養強化製品への移行が進む一方、新興市場では手頃な価格と基礎的な栄養供給が重視されています。この需要の分化により、メーカーは中核生産設備を刷新することなく製品ポートフォリオの階層化を実現できます。アルミニウムフリーの無菌バリア技術、次世代熱交換器、AIによるプロセス制御がコスト削減と持続可能性の向上をもたらす中、競争は激化しています。植物性飲料の台頭、エネルギー使用量の監視強化、包装材料価格の変動といった圧力により、栄養価・利便性・実証された環境貢献を融合した差別化されたブランドストーリーの必要性が一層高まっています。

利便性と長期保存性の受容

消費者が利便性をますます重視する中、特に冷蔵流通網が整備されていない地域において、UHT牛乳の普及が進んでいます。UHT技術は画期的な解決策を提供します:冷蔵不要で6~9ヶ月の保存期間を実現するのです。これは新興市場における物流上の課題を解決するだけでなく、外出先での消費を求める都市生活様式にも応えるものです。最近の調査では、インドネシアのZ世代においてUHT牛乳への顕著な嗜好が確認されており、その主な要因は利便性に帰せられます。回答者の90%が牛乳摂取の第一の理由として栄養価を挙げ、多くの人が長期保存性を重視しています。この傾向は、若年層が従来型の新鮮な牛乳の魅力よりも利便性を優先する需要の変化を浮き彫りにしています。さらに、軍事調達プログラム(特に国防総省兵站局)が常温保存の利点を活かし、UHT製品を作戦用食糧に組み込んだことは、UHT牛乳の重要性を裏付けるものです。消費者の利便性志向と機関による支持が一致していることから、この勢いは予測期間を通じて持続することが明らかです。

アジア太平洋地域における都市部中産階級の需要拡大

中国の乳製品市場は、1979年から2007年にかけての急速な機械化段階におけるUHT技術の導入を契機に、大きな変革を遂げました。この技術的飛躍により、中国の乳製品生産量は2023年までに3,054万6,000トンという驚異的な水準に達しました。市場を支配する伊利(Yili)と蒙牛(Mengniu)の二強寡占体制は、中国のUHT牛乳市場の約80%を占めています。これらの老舗企業は、流通網とブランド認知度を巧みに活用し、急成長する中産階級の波に乗っています。学校牛乳プログラムなどの政府施策も需要を後押しし、この成長を支えています。同時に、技術革新により常温保存可能な製品が広範な消費者層へ効率的に届けられるようになりました。こうした人口構成上の優位性は自己増幅的な循環を生み出しています。所得の向上、都市化の加速、食習慣の多様化が進むにつれ、同地域の成長勢いは堅調かつ持続的なものとなっています。

常温保存乳製品のEコマース流通の成長

Eコマースチャネルの拡大により、UHTミルクの流通は変革期を迎えています。これらのチャネルは、コールドチェーン物流の必要性を排除するだけでなく、消費者への直接配送モデルへの道を開いています。製品を常温で保管できる能力により、オンライン小売業者は倉庫運営を最適化し、ラストマイル配送コストを大幅に削減しています。特にUHTミルク分野において、オンライン小売チャネルが9.11%という堅調なCAGR成長率を示している点は重要です。テトラパックの無菌包装技術革新はこの傾向を後押しし、長期保管・輸送中も製品品質を維持します。COVID-19パンデミックは触媒として機能し、電子商取引の普及を加速させました。消費者は保存性のある乳製品をオンラインで購入することに次第に慣れ、UHTミルク販売を後押しする持続的な行動変容をもたらしています。ローランド・ベルガーの分析は東南アジア市場に焦点を当て、乳業企業にとって現代的な流通チャネルと電子商取引への転換が重要な流通戦略であることを強調しています。この流通チャネルの進化は、中小規模の地域UHTミルクブランドにとって特に有利であり、従来型小売業者の仲介を回避し、デジタルプラットフォームを通じて消費者と直接つながることを可能にしています。

持続可能で低炭素なコールドチェーン代替手段への移行

環境持続可能性の要請に後押しされ、UHT牛乳は従来型の冷蔵乳製品流通に代わる低炭素な選択肢として台頭しています。研究によれば、UHT処理は環境影響の面で従来型の低温殺菌法を上回り、処理牛乳単位あたりの温室効果ガス排出量が著しく低いことが示されています。規制枠組みも常温流通システムを支持する方向に傾きつつあります。特に、EUの持続可能性指令や炭素価格設定メカニズムは、UHTの採用を後押しする経済的インセンティブを提供しています。ライフサイクルアセスメント(LCA)は、UHT牛乳の環境面での優位性を浮き彫りにしています。輸送や保管に必要なエネルギー消費量が少なく、保存期間が長いことで食品廃棄物を削減し、包装材料をより効率的に使用できる点です。こうした持続可能性の利点は、企業のESG(環境・社会・ガバナンス)への取り組みや、消費者の高まる環境意識と合致しており、先進国市場におけるUHT牛乳の採用を強く後押しする根拠となっています。

植物由来の乳製品代替品との競争

植物由来のミルク代替品は、エコフレンドリーなイメージと多様な食生活への適応性により、市場シェアを拡大しています。米国農務省[1]の2023年データによると、ドイツでは158万人が植物由来の食品・飲料を消費しました。環境影響評価では一貫して植物由来製品の優位性が指摘されています。例えば、オーツミルクや豆乳は、乳製品に比べ温室効果ガスの排出量が少なく、水の使用量も抑えられます。ただし、これらの植物性飲料は、乳製品と同等の微量栄養素レベルを達成するために、栄養強化が必要な場合が多くあります。産業がこの競争激化を認識していることは、テトラパックが自社開発のダイレクトUHT加工技術をこれらの植物性飲料向けに改良した事例からも明らかです。同社は植物性タンパク質の安定性と色調保持を確保するため、加工手段を微調整しています。さらに、倫理的・環境的配慮から、若い消費者が植物性製品を選ぶ傾向が強まっています。この変化は、UHT牛乳を含む従来型の乳製品にとって長期的な課題となっています。

UHT加工のエネルギー強度とESG監視

企業のESG取り組みや炭素排出削減の規制要件により、UHT加工のエネルギー消費量に対する監視が強化されています。エネルギー消費に関する研究によれば、『Journal of Dairy Science』誌で指摘されているように、液体乳加工プラントにおける従来型殺菌処理では電気エネルギー0.14 MJ/kg、天然ガス0.13 MJ/kgを消費するのに対し、UHTシステムは超高温を達成するためより高いエネルギー投入を必要とします。一方、カーボンフットプリント評価では、UHT加工は生産過程でより高い直接排出量を発生させますが、冷蔵需要の削減によるライフサイクル上の利点が、こうしたエネルギーペナルティを部分的に相殺します。規制枠組み、特にEUでは、持続可能性指令や炭素価格設定メカニズムを通じて、エネルギー効率の向上と炭素排出削減がますます強化されています。これに対応し、テトラパックはチューブ式熱交換器技術を開発し、乳製品加工におけるエネルギー消費を最大40%削減することで、産業の効率改善への取り組みを示しています。しかしながら、UHT殺菌の基礎的な熱力学的要件が効率向上の可能性を制限しており、加工上の必要性と環境目標の間には持続的な課題が生じています。

セグメント分析

脂肪分種類別:全脂乳がプレミアム市場を主導

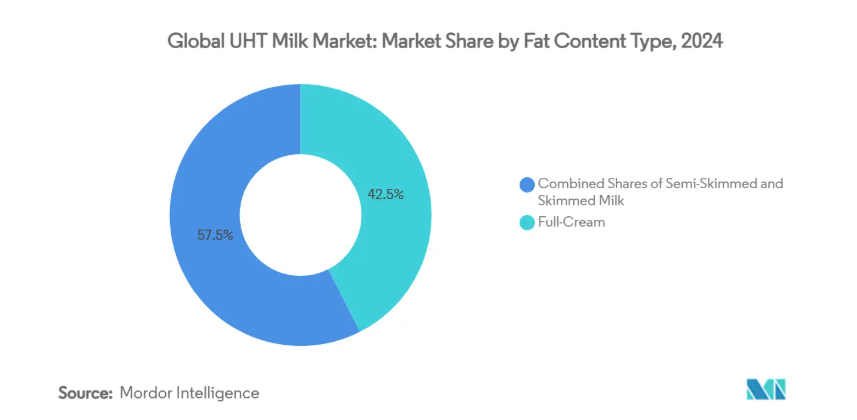

全脂乳は市場シェアの42.5%を占め、その持続的な優位性と消費者の選好を浮き彫りにしています。豊かな口当たり、クリーミーな味わい、そして強い従来型魅力により、このセグメントは引き続き好調を維持しています。全脂乳の高い脂肪含有量は風味と口当たりを向上させるだけでなく、乳製品、菓子、ベーカリー製品など幅広い用途での使用に適した選択肢となっています。その汎用性と最終製品の品質向上能力が、市場における地位をさらに確固たるものにしています。

低脂肪含有量で知られる脱脂乳は、2025年から2030年の予測期間において8.45%のCAGR(年平均成長率)で大幅な成長が見込まれています。この成長軌道は、消費者の健康意識の高まり、低脂肪・低カロリー志向の食習慣への移行、特定の消費者層からの需要増加に起因しています。こうした層には、より健康的な選択肢を求めるフィットネス愛好家、栄養ニーズを優先する高齢層、低脂肪代替品を必要とする食事制限のある個人が含まれます。健康とウェルネスへの関心の高まりが、様々な層における脱脂乳の採用を促進すると予想されます。

種類別:乳糖不耐性対応乳が市場を支配、一方フレーバー付きセグメントは成長

現在、乳糖フリーミルクが70.34%という大きなシェアで市場をリードしております。この優位性は、世界的な乳糖不耐症の増加、健康意識の高まり、消化しやすい乳製品代替品への消費者嗜好に大きく起因しております。2024年のMediPlus[2]データによれば、米国では3,000万人が乳糖不耐症と報告されております。乳糖不耐性ミルクは、高齢化層、フィットネス愛好家、消化器系に敏感な方々など幅広い層に支持されています。また、酵素による乳糖除去技術など、牛乳の自然な風味と栄養価を維持する革新的な手法により、市場浸透が進んでいます。ECの成長と小売店での入手可能性の向上も、消費者のアクセスと普及をさらに加速させています。

フレーバー付きUHT牛乳は、2025年から2030年にかけて年平均成長率(CAGR)8.56%で急速に成長すると予測されています。これは、便利で美味しく、すぐに飲める乳製品への消費者需要の高まりを反映しています。チョコレート、バニラ、フルーツ風味など、フレーバー付き牛乳の製品革新は、若い消費者層を惹きつけ、外出先や衝動買いの消費シーンへと市場を拡大しています。この成長は、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなど、拡大する流通チャネルによって支えられています。

包装材料別:無菌包装の革新が持続可能性を推進

2024年、無菌カートンはバリア技術の絶え間ない進歩と持続可能性への取り組みにより、52.34%というトップシェアを占めています。テトラパック社が展開する紙ベースのバリア技術は、アルミニウム依存を軽減するだけでなく、カーボンフットプリントを33%削減し、サプライチェーンの脆弱性と環境課題の両方に巧みに対応しています。一方、柔軟性のあるパウチは8.60%のCAGR(年平均成長率)で成長を続け、コスト効率と分量管理の利点を活かし、価格に敏感な市場や単品需要で高い人気を博しています。プラスチックボトルは再封性を重視するセグメントに対応し、ガラスボトルは輸送コストが高いものの、プレミアム市場で独自の地位を確立しています。

包装技術の革新は、リサイクル性と素材の最適化に焦点を当てています。SIGのアルミニウムフリーバリア(紙素材90%)は12ヶ月の保存期間を確保し、持続可能な包装代替案の実用性を裏付けています。循環型経済推進の一環として、リサイクルインフラも進化しています。例えば、ハイドラパルピング処理により無菌カートンから75%の材料を回収可能ですが、アルミニウムの完全分離には課題が残ります。さらに、FDAによる過酸化水素殺菌法の承認は、食品安全基準を維持しつつ、包装材料の応用範囲拡大への道を開いています。

流通チャネル別:オンライン成長が小売業界を変革

2024年、スーパーマーケットとハイパーマーケットは確立された消費者の購買習慣と強力な販促戦略に支えられ、34.56%の市場シェアを占めています。一方、オンライン小売チャネルは上昇傾向にあり、9.11%のCAGR成長を誇っています。これは主に、UHTミルクの常温保存という利点に起因しています。電子商取引の台頭は小売環境を再構築し、従来実店舗が依存していたコールドチェーン要件の重要性を低下させています。この変化は消費者への直接配送や定期購入サービスの普及を促進しています。コンビニエンスストアは衝動買いと都市部立地を活かし、引き続き好調を維持。一方、専門食料品店はプレミアム・オーガニック市場に特化し、これらのニッチ分野における専門性を強調しています。

デジタルトランスフォーメーションの進展に伴い、UHTミルク分野では多様な流通戦略が推進されています。ローランド・ベルガーの東南アジア市場分析によれば、流通進化の要となる重要な転換点として、現代的な流通チャネルと電子商取引が台頭しています。常温保存の利点は、オンライン小売業者の倉庫コスト削減に寄与するだけでなく、物流の効率化も実現します。定期購入サービスは、UHT牛乳の長期保存性を活かし、まとめ買いと自動配送を促進しています。これは消費者の利便性を高めるだけでなく、小売業者の在庫管理を効率化します。

地域別分析

2024年、北米は市場シェアの37.56%を占め、その成熟したインフラと保存性乳製品に対する消費者の定着した受容度を裏付けています。同地域の先進的なコールドチェーン物流はコスト最適化だけでなく、緊急時対応能力の強化にも寄与し、UHT牛乳の普及をさらに促進しています。2023年、米国の乳製品輸出額[3]は81億米ドルに達し、国内総乳生産量の17%を占めました。米国乳製品輸出協会(USDEC)が指摘するように、常温輸送の利点を活かすUHT製品は、この国際貿易において極めて重要な役割を果たしました。FDA(米国食品医薬品局)がUHT処理を正当な殺菌手段として承認したことは、市場成長を支える規制面の支援を裏付けるものです。最近の産業動向としては、サンタド社がアイダホ州に新設するUHT加工施設への1億ドル超の投資が挙げられます。同施設は1日あたり80万~100万ポンド(約36万~45万kg)の牛乳処理能力を有し、拡張余地も確保されています。

アジア太平洋地域は2030年まで年平均成長率8.78%で他地域を上回る見込みです。この成長は急速な都市化と、便利な栄養ソリューションを求める新興中産階級によって牽引されています。インド市場では、ジャストフード誌が報じたハツン・アグロ・プロダクツによるミルク・マントラ・デイリーの戦略的買収が示すように、顕著な業界再編が進んでいます。テトラパック社などの支援による学校給食プログラムなどの取り組みにより、49カ国で6,400万人の児童が栄養価の高い牛乳を摂取できるようになり、安定した需要が確立されています。さらに、設備メーカーとの提携により技術導入が加速し、地域全体で生産能力の迅速な拡大と品質向上が進んでいます。

ヨーロッパにおけるUHT牛乳の消費、特に液体乳摂取量の80%以上を占める南欧諸国での消費は、同地域の確固たる市場基盤を裏付けています。ヨーロッパは規制要件と企業の公約の両方に後押しされ、持続可能性の最先端を走っています。注目すべき統合事例として、アルラとDMKの合併が挙げられ、年間収益221億4000万米ドルを見込むヨーロッパ最大の農家所有協同組合が誕生しました。アルラの取り組みはさらに顕著で、英国5拠点に4億191万米ドルを投じ、インフラ強化と製品保存期間の延長を目指しています。一方、中東・アフリカ地域では新たな成長拠点として注目が集まっております。エチオピアのMB Plc社は1日4万リットル処理能力のUHT加工ラインを新設し、ウガンダのパール・デイリー社は新たな包装ラインを導入して製品ラインアップの多様化を図っております。こうした動きは、発展途上地域における栄養安全保障の強化と経済成長の推進において、UHT牛乳の重要性がますます認識されつつあることを示しております。

競争環境

UHT牛乳市場は分散型の競争構造を呈しており、集中度指標で10点満点中3点と評価されるため、多国籍企業と地域専門企業の双方が差別化戦略を通じて市場シェアを獲得する機会が生まれています。ネスレ、ラクタリス、フリースランドキャンピナといった既存企業はグローバルな流通網と加工ノウハウを活用する一方、新興地域ブランドは現地の嗜好やコスト優位性を活かしています。

技術導入パターンは加工技術革新による戦略的差別化を示しており、SPX FLOW社のシームレス注入容器技術は製品の付着を低減し長時間連続生産を可能にします。一方テトラパック社のダイレクトUHT加工技術は植物性飲料の品質を最適化します。人工知能の統合は次世代の競争優位性を示しており、乳製品加工施設では機械学習による生産パラメータ最適化により20~40%の効率向上が達成されています。

プレミアムセグメントでは、乳糖フリーや強化タイプのバリエーション、持続可能性に焦点を当てた包装技術革新、マイクロフォーム安定性を要する外食産業向け用途といった未開拓領域の機会が生まれています。FDAの殺菌基準やEUの持続可能性指令を含む規制遵守枠組みは、先進的加工技術や環境性能向上に投資する企業にとって競争上の優位性を生み出しています。無菌包装およびバリア技術革新における特許活動は、技術競争の継続を示唆しており、SIGのような企業は、保存安定性の要件を維持しながらカーボンフットプリントを25%削減するアルミニウムフリーソリューションを開発しています。

最近の産業動向

- 2025年4月:Sill Enterprises傘下のMalo Dairyは、Elopakが設計した持続可能なPure-Pakカートンに包装されたUHT牛乳を発売しました。同社はこの製品を持続可能性戦略の一環として展開しました。

- 2025年3月:アーラ・フーズは英国に新たなUHT牛乳生産工場を開設しました。同社はこの拡張に1億2472万米ドルを投資。スコットランドに開設された同工場では、乳糖不使用および通常のUHT牛乳を生産しています。

- 2025年2月:ラージブ・ランジャン・シン連邦大臣とジャム・カシミール州首相オマル・アブドラ氏が共同で、ジャム県サトワリに新設された日産5万リットル規模の超高温殺菌(UHT)牛乳加工プラントの開所式を執り行いました。この画期的な出来事は、政府が地域の畜産・酪農インフラ強化に注力していることを示すものであり、牛乳生産量の向上、加工プロセスの効率化、農村部の雇用機会の創出を目指しています。

グローバルUHTミルク産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 利便性と長期保存性の受容

4.2.2 アジア太平洋地域における都市部中産階級の需要増加

4.2.3 常温保存乳製品の電子商取引流通の成長

4.2.4 持続可能で低炭素なコールドチェーン代替手段への移行

4.2.5 飲食店におけるマイクロフォーム安定性のあるUHTミルクの選好

4.2.6 乳糖フリー及び強化タイプによるプレミアム化

4.3 市場の制約要因

4.3.1 生乳との風味認識の差

4.3.2 植物性乳代替品との競争

4.3.3 UHT加工のエネルギー集約性とESG監視

4.3.4 無菌紙パック用アルミ箔の供給リスク

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測

5.1 脂肪含有量種類別

5.1.1 全脂UHTミルク

5.1.2 半脱脂UHTミルク

5.1.3 脱脂UHTミルク

5.2 種類別

5.2.1 乳糖フリーUHTミルク

5.2.2 フレーバー付きUHTミルク

5.2.3 有機/A2/機能性UHTミルク

5.3 包装

5.3.1 無菌カートン(テトラパック等)

5.3.2 プラスチックボトル(HDPE、PET)

5.3.3 フレキシブルパウチ&サシェ

5.3.4 ガラス瓶

5.4 流通チャネル別

5.4.1 飲食店向け

5.4.2 小売店向け

5.4.2.1 ハイパーマーケット/スーパーマーケット

5.4.2.2 専門店/食料品店

5.4.2.3 コンビニエンスストア

5.4.2.4 オンライン小売店

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestlé S.A.

6.4.2 Groupe Lactalis SA (Parmalat)

6.4.3 Royal FrieslandCampina N.V.

6.4.4 Danone SA

6.4.5 Fonterra Co-operative Group Ltd.

6.4.6 China Mengniu Dairy Co. Ltd.

6.4.7 Yili Group

6.4.8 Arla Foods amba

6.4.9 Gujarat Co-operative Milk Marketing Federation (Amul)

6.4.10 Saputo Inc.

6.4.11 Almarai Company

6.4.12 Dairy Farmers of America Inc.

6.4.13 Hochwald Foods GmbH

6.4.14 Dana Dairy Group

6.4.15 Clover Industries Ltd.

6.4.16 Meiji Holdings Co. Ltd.

6.4.17 Bright Dairy & Food Co.

6.4.18 Terra Vita SpA

6.4.19 Parag Milk Foods Ltd.

6.4.20 Devondale Murray Goulburn

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***