UHT加工市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

UHT処理市場レポートは、機器の種類(ヒーター、ホモジナイザーなど)、加熱方法(間接UHTシステム、直接蒸気噴射システム、蒸気注入システム)、用途(乳製品、ジュースおよびネクターなど)、および地域別(北米、南米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UHT処理市場の概要

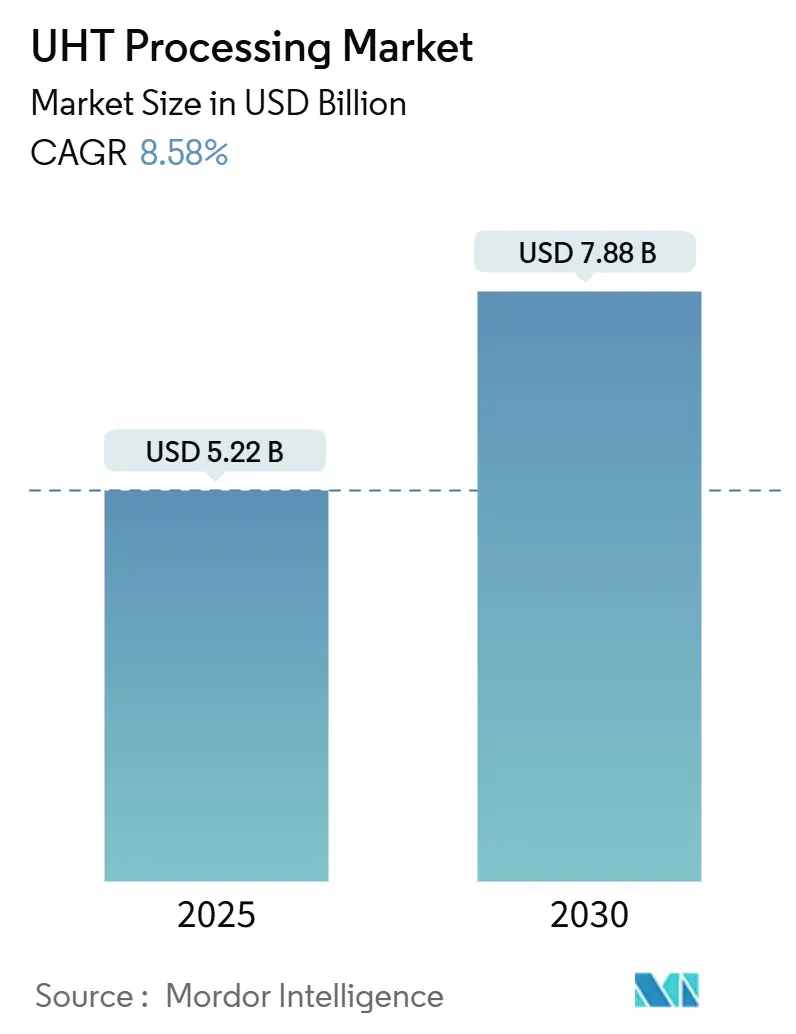

UHT(超高温殺菌)処理市場は、2025年には52.2億米ドルに達し、2030年までに78.8億米ドルに成長し、予測期間中の年平均成長率(CAGR)は8.58%と予測されています。この成長は、冷蔵インフラへの依存を減らし、より広範な常温保存可能な製品提供を可能にする、常温流通戦略の採用増加によって推進されています。直接蒸気注入式ヒーターや無菌カートン技術の進歩により、タンパク質の完全性を保ちつつ、冷蔵なしで最大12ヶ月の保存期間が実現されています。

市場は、プロセス熱の92%を回収するエネルギー効率の高いシステムへと移行しており、持続可能性要件を満たそうとしています。自動化された生産ラインは労働要件を削減し、中規模企業にとってもUHT処理をより利用しやすくしています。ヨーロッパでは依然として高い消費者受容度を維持していますが、アジア太平洋地域はインフラ開発と支援政策により、最も高い成長潜在力を示しています。市場競争は現在、従来の処理能力に加え、パッケージングの革新と環境性能指標に焦点を当てています。

主要なレポートのポイント

* 機器タイプ別: 2024年にはヒーターがUHT処理市場シェアの42.15%を占め、無菌包装は2030年までに9.60%のCAGRで成長すると予測されています。

* 加熱方法別: 2024年には間接UHTシステムがUHT処理市場規模の61.95%を占め、直接蒸気注入システムは2025年から2030年にかけて11.20%のCAGRで拡大すると予測されています。

* 用途別: 2024年には乳製品がUHT処理市場規模の56.75%を占め、ジュースおよびネクターは2030年までに7.90%のCAGRで成長しています。

* 地域別: 2024年にはヨーロッパが収益シェアの38.45%を占め、アジア太平洋地域は2025年から2030年にかけて8.70%のCAGRで最も急速に成長する地域です。

世界のUHT処理市場のトレンドと洞察

推進要因

1. 常温保存可能な乳製品および飲料製品への需要の高まり:

* UHT技術は、消費者のまとめ買い志向や遠隔地への流通アクセスの改善により、従来の乳製品用途を超えて採用が拡大しています。

* USDAのデータによると、フィリピンは乳製品需要のわずか1%しか生産しておらず、99%を輸入に頼っています。特にコールドチェーンインフラが未発達な市場では、輸入されたUHT牛乳が不可欠です。

* 2024年には、Suntadoのアイダホ工場がUHTラインを通じて毎日100万ポンドの牛乳を処理し始め、冷蔵コストを削減し、エネルギー消費と運用費用を削減する効率的な生産モデルを提供しています。

* この技術は現在、オーツミルク、アーモンドミルク、豆乳などの植物性飲料にも適用され、乳糖不耐症の要件や持続可能性の懸念に対応し、多様な消費者層における植物性代替品の需要増加に応えています。

2. 無菌包装技術の進歩:

* 包装の革新は、持続可能性を高めつつ製品の完全性を維持する材料科学のブレークスルーを通じて、UHT市場の差別化を推進しています。

* SIGは2025年5月に、紙含有量80%のフルバリアパッケージを導入し、炭素排出量を61%削減しながら、既存の充填装置で12ヶ月の保存期間を維持しました。

* 2024年9月には、テトラパックが若年層の消費者にアピールする人間工学に基づいたデザイン特徴を取り入れたPrisma Aseptic 300 Edgeカートンを発売しました。

* オーストリアのBerglandmilchは、乳製品と植物性製品の両方を毎時24,000パック処理する初のSIG SmileBig 24充填システムを導入しました。

* アルミニウムフリー包装も普及しており、2025年6月にはHochwaldがアルミニウムフリー包装形式を導入し、カートン排出量を34%削減しました。

3. コールドチェーンの炭素排出量削減に向けた常温流通への重点化:

* 環境規制と企業の持続可能性へのコミットメントは、企業がコールドチェーンのエネルギー消費と炭素排出量を削減することを目指す中で、UHTの採用を推進しています。

* 2024年5月、テトラパックのFactory Sustainable Solutionsプログラムは、間接UHTユニットDプラントで92%の熱回収と60%のエネルギー節約を達成し、持続可能な運用における新たな業界標準を設定しました。

* 産業用ヒートポンプは、従来のボイラーの2〜4倍の効率を提供し、UHT処理を補完してサイトのエネルギー消費と運用コストを削減します。

* 様々な地域での炭素価格設定の拡大により、常温流通の重要性が増し、UHT処理市場の長期的な成長を支え、メーカーがより持続可能な処理方法へ移行することを奨励しています。

4. UHT機器の技術進歩:

* 直接蒸気注入技術は、間接加熱システムと比較して高い熱伝達効率と低い設備投資コストにより、主要なUHT方法となっています。

* SPX FLOWが2024年1月に導入したSeamless Infusion Vesselは、製品の汚染を最小限に抑え、改良された設計と制御システムにより運用効率を向上させます。

* 毎時12,000リットルの処理能力を持つ施設では、年間30回少ない洗浄サイクルで済み、エネルギー消費、水使用量、洗剤要件を削減し、持続可能性を高め、運用コストを削減します。

* KronesのVarioAsept M UHTシステムは、毎時3,500〜60,000リットルを処理し、無菌貯蔵、脱気システム、複数の加熱オプションを含むモジュール式コンポーネントを組み込んでいます。

* Hydro-Thermal CorporationのA210 Sanitary Hydroheaterは、ミリ秒単位で正確な温度制御を実現し、汚染を減らし、牛乳製品やアイスクリームミックスの風味品質を向上させます。

阻害要因

1. UHTシステムへの高い初期設備投資:

* 高い設備投資要件は、特に常温保存可能な製品ラインの開発を目指す小規模加工業者にとって、市場への参入障壁となっています。

* Alfa Lavalが2025年2月に受注した3億5000万スウェーデンクローナの注文は、UHT運用に必要な処理機器、自動化システム、貯蔵施設への多額の投資を示しています。

* Chobaniが2025年4月に建設した12億米ドルの製造工場のような乳製品加工インフラへの大規模投資は、大規模事業者がいかに広範な設備投資要件から利益を得ているかを示しています。

* テトラパックが2024年5月に実施した1億500万米ドルのシリーズD資金調達は、UHT技術の開発と展開が資本集約型であることを浮き彫りにしています。

2. 従来の低温殺菌と比較して高いエネルギー消費:

* 特に電気料金が高い地域や炭素価格設定政策がある地域では、加工業者がUHTの利点を運用コストと比較検討する際に、エネルギー消費が重要な考慮事項となります。

* USDAの研究によると、HTST低温殺菌は加工生乳1kgあたり37.6g CO2換算と最も低い炭素排出量を示し、UHT処理はシステム構成によって消費エネルギーが異なります。

* UV低温殺菌は熱処理に代わるエネルギー効率の良い方法ですが、その使用は特定の製品タイプに限定されています。

* テトラパックのUHT 2.0加熱システムとOneStep技術は、従来のUHTシステムと比較してエネルギー使用量を最大29%、水消費量を35%削減します。

* 産業用ヒートポンプは、従来のボイラーよりも2〜4倍効率的に稼働し、UHT運用に必要な加熱と冷却の両方の機能を提供します。

セグメント分析

機器タイプ別: 無菌技術の革新が成長を牽引

2024年には、ヒーターがUHT処理機器販売の42.15%を占めています。これは、温度制御と製品殺菌におけるその重要な機能によるものです。市場は、製品の安全性と品質を確保するために、効果的な熱伝達と無菌処理条件を維持する機器を優先しています。直接蒸気注入式ヒーターは、プレート式熱交換器と比較して優れた汚染耐性を提供し、サイクルタイムと運用停止時間を短縮し、生産効率を向上させることで市場成長を牽引しています。

無菌包装機器は、メーカーによる汚染防止システムと無菌包装ソリューションへの投資増加により、2030年までに9.60%のCAGRで成長すると予想されています。KHSのシステムは毎時36,000本のボトルを殺菌する能力を持ち、Tech-Longの包装機器は2024年3月時点で毎分70パックを処理するなど、この進歩を示しています。フラッシュクーラー、ホモジナイザー、CIP(定置洗浄)システムなどの補助機器は処理ラインを強化し、主な投資は製品の多様性、保存期間の延長、品質保証を提供する無菌モジュールに集中しています。

加熱方法別: 直接システムが勢いを増す

間接UHTシステムは、既存のインフラと運用ノウハウに支えられ、2024年に61.95%という支配的な市場シェアを保持しています。この優位性は、その実績のある信頼性、低いメンテナンス要件、および業界での広範な認知度から来ています。直接蒸気注入システムは、2025年から2030年の間に11.20%のCAGRで著しい成長を遂げており、その迅速な加熱能力、製品品質の向上、およびエネルギー効率の改善によって推進されています。蒸気注入システムは、温度に敏感な製品に穏やかな加熱を提供することで特定の市場セグメントに対応していますが、より洗練された機器設定と専門的なオペレーター訓練が必要です。

Hydro-Thermal CorporationのA210 Sanitary Hydroheaterは、直接蒸気注入の利点を例示しており、ミリ秒単位の温度制御を提供し、間接システムで一般的な汚染問題を最小限に抑えます。この技術は、牛乳やアイスクリームミックスの風味プロファイルを向上させるとともに、処理時間とエネルギー消費を削減します。市場の直接システムへの移行は、特に乳製品加工能力が拡大している地域において、蒸気注入機器メーカーに成長機会をもたらしています。これに対応して、テトラパックのような企業は、多様な製品仕様と顧客ニーズに対応するため、高度な自動化機能とデジタル監視機能を組み込んだ直接および間接UHTオプションの両方を処理ラインで提供しています。

用途別: 乳製品を超えた多様化

乳製品は、確立されたUHT技術インフラと処理能力を活用し、2024年に56.75%の市場シェアを占めています。ジュースおよびネクターセグメントは、植物性飲料、健康志向の選択肢、および便利な消費形式に対する消費者の需要の高まりにより、2030年までに7.90%のCAGRで堅調な成長を示しています。スープ、ソース、調理済み食品は、無菌充填技術が製品の耐久性、保存安定性、および消費者の利便性を高めるため、成長の可能性を提供します。その他のセグメントには、植物性ミルク代替品や特殊飲料が含まれており、UHT技術の食品カテゴリー全体への適応性を示しています。

オーツ麦ベースの飲料は、米国やヨーロッパなどの先進市場やベトナムなどの新興市場で、非乳製品用途において成長の可能性を示しています。この拡大は、環境持続可能性に対する消費者の好みと植物性代替品の健康上の利点に起因しています。コペンハーゲン大学の研究によると、植物性飲料の現在のUHT処理方法は牛乳と比較して栄養価が低いことが示されており、処理の改善と新しい熱処理技術の必要性が示唆されています。この多様化は市場の成長機会を生み出す一方で、メーカーには粘度パターンや食品カテゴリー間の熱感受性の変動を含む製品特性の管理における専門知識の開発が求められます。

地域分析

ヨーロッパは2024年にUHT処理市場収益の38.45%を占めています。ベルギーはUHT牛乳の採用をリードする一方、英国は浸透率が低く、地域の消費嗜好と伝統的な購買パターンを反映しています。ドイツ、フランス、イタリアは、高度な製造施設と確立された流通ネットワークを備えた実質的な処理インフラを提供しており、進行中のカートン軽量化イニシアチブはEUの炭素削減目標と持続可能性目標に合致しています。2024年のテトラパックとラクタリスのリサイクルパートナーシップは、収集システムの改善と処理能力を通じて、ヨーロッパの持続可能な生産方法における地位を強化しています。

アジア太平洋地域は、2025年から2030年にかけて8.70%のCAGRで最も急速に成長する地域として浮上しています。中国とインドが地域の市場成長を牽引しており、中国の急速な都市化と中間層の増加が包装乳製品の需要を高めています。スーパーマーケット、ハイパーマーケット、コンビニエンスストアを含む組織化された小売ネットワークの拡大は、UHT製品のアクセス可能性と消費者のリーチを向上させています。インドはインフラ開発インセンティブと、利便性の高い包装と食品安全保証に対する消費者の嗜好の高まりを組み合わせています。一方、日本は高齢化社会に適応するため、栄養価を高めた常温保存可能な乳製品を提供しています。オーストラリアの変動する気候条件は、加工業者に冷蔵への依存を減らし、安定した供給を確保するためにUHT牛乳生産への移行を促しています。

北米は、新しい処理施設と技術投資に支えられ、着実な成長を示しています。2025年6月に実施された連邦牛乳市場命令(FMMO)改革は、長期保存牛乳製品の地域需要を支え、生産者の収益を改善するために、保存期間延長(ESL)プレミアムを組み込んでいます。これらの政策更新は、牛乳価格を現在の市場動向、生産要件、変化する消費者の嗜好に合わせるとともに、酪農家への公正な補償を確保することを目的としています。

競争環境

UHT処理市場は中程度の集中度を示しています。The Tetra Laval Group、GEA Group AG、SPX FLOW Inc.、SIG Group AG、Krones AGなどの主要なグローバル企業は、ヒーター、ホモジナイザー、充填ライン、デジタルツインを含む包括的なソリューションを提供することで市場を支配しています。小規模企業は、蒸気注入ノズル、マイクロ波支援モジュール、カーボンニュートラルカートンなどの特定のコンポーネントに焦点を当てることで市場での存在感を維持しています。

熱処理の専門知識と包装の革新、自動化能力を組み合わせた企業は、市場で競争優位性を保持しています。これらの企業は、地域の要件や新しい食品カテゴリーに対応するための適応性も維持する必要があります。SIG、GEA、Kronesは、新興市場でのオペレーター不足に対応するため、機械学習ベースの予測保全システムを導入しています。最近の特許出願は、アルミニウムを使用しない酸素遮断バリア層や、施設スペース要件を削減するロボット二次包装システムに業界が焦点を当てていることを示しています。

地域企業は、専門的な提供を通じて市場での地位を維持しています。インドのAftab Foodsは、契約パッカー向けにコンパクトなスキッドラインを提供し、中国のNewamstarは乳製品および茶製品向けの高速PET無菌充填機を専門としています。ラテンアメリカでは、地元の乳製品企業とヨーロッパの機器サプライヤーとのパートナーシップが、設備投資リスクの分散に役立っています。市場は、確立された熱処理能力と高度な包装技術、地域サービスネットワークを組み合わせる成功企業によってダイナミックな状態を保っています。

UHT処理業界の主要企業

* The Tetra Laval Group

* GEA Group AG

* SPX FLOW Inc.

* SIG Group AG

* Krones AG

(*主要企業は特定の順序で並べられていません*)

最近の業界動向

* 2025年5月: SPX FLOWのAPVブランドは、RannieおよびGaulinホモジナイザー製品ラインの更新版を発表しました。新しい160Tおよび160Qモデルは、同じ機器寸法内で容量を増加させ、250バールの圧力で毎時20,000リットル(毎時5,290ガロン)の処理量を達成し、従来より大型のホモジナイザー機器に関連付けられていた性能に匹敵します。

* 2025年1月: テトラパックは、Tetra Pak Homogenizer 15CおよびTetra Pak Homogenizer 20Cの導入により、ホモジナイザー製品ラインを拡大しました。新しいホモジナイザーは、エネルギー消費を最大25%削減し、投資およびメンテナンスコストを低減します。

* 2024年4月: SIGは、事前に作られたスパウト付き無菌パウチ用の充填システムを導入しました。これにより、インラインパウチ殺菌が可能になり、サプライチェーンが合理化され、生産コストが削減されます。SIG Prime 55 In-Line Asepticは、スパウト付きパウチの外部での事前殺菌の必要性を排除します。

* 2024年3月: GEAは、ホモジナイゼーション中の製品品質を制御するセンサーベース技術であるNiSoMateを導入しました。このシステムは、液体の粘度と品質をリアルタイムでインライン分析し、ホモジナイゼーション圧力を自動的に調整します。この最適化により、生産中のエネルギー消費が削減されます。

このレポートは、世界のUHT(超高温殺菌)処理市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、および詳細な調査方法論を明確にすることで、市場の全体像を把握することを目的としています。本調査は、UHT処理技術が食品・飲料業界において果たす重要な役割と、その将来的な成長可能性に焦点を当てています。

エグゼクティブサマリーと市場の成長予測

世界のUHT処理市場は、予測期間(2025年から2030年)において、堅調な年平均成長率(CAGR)8.58%で成長すると予測されています。特に、アジア太平洋地域は、この期間中に最も高い8.70%のCAGRを記録し、急速な成長が見込まれています。一方、2025年時点ではヨーロッパが市場全体の38.45%を占め、最大の市場シェアを保持しています。加熱方法別に見ると、間接UHTシステムが市場の61.95%を占め、最も広く採用されている技術であることが示されています。

市場の推進要因

UHT処理市場の成長を後押しする主な要因は多岐にわたります。第一に、保存期間が長く、常温での流通が可能な乳製品や飲料製品への消費者需要の増加が挙げられます。次に、無菌包装技術の継続的な進歩が、製品の安全性と利便性を高めています。また、コールドチェーン(低温流通)に伴う二酸化炭素排出量の削減を目指し、常温流通への移行が重視されていることも大きな推進力です。UHT機器自体の技術革新も効率性と処理能力を向上させています。さらに、乳製品以外のセグメント(例:植物性ミルク、スープ、ソースなど)でのUHT処理の採用拡大や、食品加工インフラの整備を促進する政府の支援政策も市場拡大に貢献しています。

市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。UHTシステムを導入するための初期設備投資は高額であり、特に中小企業にとっては参入障壁となる可能性があります。また、従来の低温殺菌プロセスと比較して、UHT処理はより高いエネルギー消費を伴うため、運用コストが増加する傾向にあります。新興市場では、UHT処理システムの操作やメンテナンスに必要な熟練したオペレーターの不足が、運用効率の低下を招くことがあります。さらに、高温処理が一部の栄養素の分解を引き起こす可能性があり、栄養価の保持に関する懸念も市場の阻害要因として挙げられます。

市場のセグメンテーション

本レポートでは、UHT処理市場を多角的に分析するため、以下の主要なセグメントに分類しています。

* 機器タイプ別: ヒーター、ホモジナイザー、フラッシュクーラー、無菌包装機器、その他(ポンプ、バルブ、制御システムなど)に細分化されています。

* 加熱方法別: 間接UHTシステム(プレート式、チューブ式など)、直接蒸気注入システム、蒸気注入システムといった異なる加熱技術が分析対象です。

* 用途別: 乳製品(牛乳、クリーム、ヨーグルトなど)、ジュースおよびネクター、スープ・ソース・調理済み食品、その他(植物性飲料、ベビーフードなど)といった幅広いアプリケーション分野がカバーされています。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、スペイン、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要地域およびそのサブ地域における市場動向が詳細に調査されています。

競争環境

UHT処理市場は、The Tetra Laval Group、GEA Group AG、SPX FLOW Inc.、SIG Group AG、Krones AGといったグローバルな大手企業を含む多数のプレイヤーによって競争が繰り広げられています。レポートでは、市場の集中度、主要企業の戦略的動向、市場ランキング分析を通じて、競争の激しさを評価しています。また、各主要企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場シェア、製品とサービス、最近の動向といった詳細情報が含まれており、市場参加者にとって貴重な洞察を提供しています。

市場の機会と将来の展望

UHT処理市場は、消費者のライフスタイルの変化、食品安全への意識の高まり、そして持続可能性への注力といった要因により、今後も新たな成長機会を創出すると予測されます。特に、新興国における人口増加と所得向上は、加工食品および飲料の需要を押し上げ、UHT処理技術の普及を加速させるでしょう。技術革新、特にエネルギー効率の改善や、より多様な製品への応用可能性の拡大が、市場のさらなる発展を後押しすると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 保存可能な乳製品および飲料製品への需要の高まり

- 4.2.2 無菌包装技術の進歩

- 4.2.3 コールドチェーンの二酸化炭素排出量削減のための常温流通への注力

- 4.2.4 UHT機器の技術的進歩

- 4.2.5 非乳製品分野での採用拡大

- 4.2.6 食品加工インフラを促進する政府の支援政策

-

4.3 市場の阻害要因

- 4.3.1 UHTシステムへの高額な初期設備投資

- 4.3.2 従来の低温殺菌と比較して高いエネルギー消費量

- 4.3.3 新興市場における熟練オペレーターの不足による運用非効率

- 4.3.4 高温処理による栄養劣化の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 ヒーター

- 5.1.2 ホモジナイザー

- 5.1.3 フラッシュクーラー

- 5.1.4 無菌包装

- 5.1.5 その他

-

5.2 加熱方法別

- 5.2.1 間接UHTシステム

- 5.2.2 直接蒸気噴射システム

- 5.2.3 蒸気注入システム

-

5.3 用途別

- 5.3.1 乳製品

- 5.3.2 ジュースおよびネクター

- 5.3.3 スープ、ソース、調理済み食品

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 テトララバルグループ

- 6.4.2 GEAグループAG

- 6.4.3 SPXフロー社

- 6.4.4 SIGグループAG

- 6.4.5 クローネスAG

- 6.4.6 エレクスターOyj

- 6.4.7 上海トライウィン・インテリジェント・マシナリー社

- 6.4.8 ProXES GmbH

- 6.4.9 ゴマグループ

- 6.4.10 マイクロサーミックス社

- 6.4.11 ハイドロサーマル社

- 6.4.12 マシンポイントグループ

- 6.4.13 インターポンプグループS.p.A.

- 6.4.14 ネオロジック・エンジニアーズPvt Ltd

- 6.4.15 ピックヒーターズ社

- 6.4.16 エクスチェンジャー・インダストリーズ・リミテッド

- 6.4.17 JBTコーポレーション

- 6.4.18 サーマフロー社

- 6.4.19 ハイランド・イクイップメント社

- 6.4.20 フェルドマイヤー・イクイップメント社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UHT加工とは、食品、特に液体食品の殺菌処理方法の一つであり、Ultra High Temperature(超高温)の略称です。この技術は、製品を非常に高い温度(通常130℃から150℃)で極めて短時間(1秒から数秒)加熱することにより、食品中の微生物(細菌、カビ、酵母、およびそれらの胞子)や酵素をほぼ完全に不活化し、商業的に無菌状態にするプロセスを指します。これにより、製品は常温で長期間保存可能となり、冷蔵保存の必要がなくなります。UHT加工は、無菌充填包装技術と組み合わされることで、その真価を発揮します。

UHT加工には、主に間接加熱方式と直接加熱方式の二つの種類があります。間接加熱方式は、熱交換器を介して製品を加熱する方法で、製品が直接加熱媒体に触れることはありません。この方式には、プレート式熱交換器、チューブラー式熱交換器、掻き取り式熱交換器などがあります。プレート式は効率的で広く利用されますが、粘度の低い製品に適しています。チューブラー式は粘度の高い製品や粒子を含む製品にも対応しやすく、掻き取り式は特に粘性が高く、焦げ付きやすい製品に適しています。一方、直接加熱方式は、製品に直接蒸気を注入または噴霧して加熱する方法です。蒸気直接注入方式や蒸気直接噴霧方式がこれにあたります。この方式の最大の利点は、加熱時間が極めて短いため、製品への熱履歴が最小限に抑えられ、風味や栄養成分の劣化が少ないことです。ただし、使用する蒸気は食品グレードの高品質なものでなければならず、加熱後に製品に混入した水分をフラッシュ冷却によって除去する必要があります。一般的に、直接加熱方式の方が製品の品質(風味、色、栄養価)をより良く保てるとされています。

UHT加工の用途は非常に広範です。最も代表的なのは牛乳であり、いわゆる「ロングライフ牛乳」や「常温保存可能牛乳」として広く流通しています。その他にも、クリーム、フレーバー牛乳、乳飲料、豆乳、アーモンドミルク、オーツミルクなどの植物性ミルク、果汁飲料、野菜ジュース、スープ、ソース、離乳食、液体卵製品など、多岐にわたる液体食品に適用されています。これらの製品は、UHT加工と無菌充填包装の組み合わせにより、常温での長期保存が可能となり、消費者の利便性を高め、流通コストの削減に貢献しています。

UHT加工と密接に関連する技術として、無菌充填包装が挙げられます。UHT加工によって無菌化された製品は、再び微生物に汚染されないよう、無菌環境下で滅菌された容器に充填される必要があります。テトラパックやコンビブロックに代表される無菌包装システムは、UHT加工製品の流通を可能にする上で不可欠な技術です。また、UHT加工の前処理として、均質化(ホモジナイゼーション)が行われることがよくあります。これは、牛乳などの脂肪球を細かく均一にすることで、脂肪の分離を防ぎ、口当たりを滑らかにする目的があります。脱気も関連技術の一つで、製品中の溶存酸素を除去することで、酸化による品質劣化を防ぎます。さらに、UHTプラントの衛生を維持するためには、定置洗浄(CIP: Cleaning-in-Place)システムが不可欠であり、定期的な装置の殺菌も重要な工程です。

市場背景を見ると、UHT加工製品は現代社会のライフスタイルに深く根付いています。常温で長期保存できるという特性は、冷蔵庫のスペースを節約し、買い物の頻度を減らすなど、消費者に大きな利便性をもたらしています。また、冷蔵設備が十分に整っていない地域や、災害時の備蓄食料としても重宝されています。グローバルな視点では、UHT加工は食品の国際貿易を促進する上で重要な役割を担っています。冷蔵輸送のコストやインフラの制約を軽減し、世界各地へ安全な食品を供給することを可能にしています。近年では、健康志向の高まりやアレルギー対応の観点から、豆乳やアーモンドミルクなどの植物性ミルクの需要が世界的に増加しており、これらの製品の多くがUHT加工によって長期保存性を実現しています。一方で、UHT加工は高温処理であるため、製品によっては風味の変化や栄養成分のわずかな損失が指摘されることもあり、消費者の「より自然なもの」を求める傾向とのバランスが課題となることもあります。

今後の展望としては、UHT加工技術はさらなる進化が期待されています。一つは、製品品質の向上です。加熱による風味や栄養成分の劣化を最小限に抑えるため、より精密な温度制御や加熱時間の短縮、あるいは新しい加熱方式の開発が進められています。例えば、マイクロ波やオーム加熱といった非接触加熱技術との組み合わせも研究されています。二つ目は、エネルギー効率の向上です。UHTプラントは多くのエネルギーを消費するため、省エネルギー化は環境負荷低減とコスト削減の両面から重要な課題です。熱回収システムの最適化や、より効率的な熱交換器の開発が進められるでしょう。三つ目は、持続可能性への対応です。UHT加工製品の普及に伴い、包装材の環境負荷が問題視されることもあります。リサイクル可能な素材やバイオマス由来の包装材の開発、包装材使用量の削減などが今後の焦点となります。また、UHT加工の適用範囲は、現在主に液体食品ですが、将来的には粒子を含むより複雑な食品や、これまでUHT加工が難しかった製品への応用も期待されています。AIやIoT技術の導入によるプロセスの最適化、品質管理の高度化も進み、より安全で高品質なUHT加工製品が市場に供給されることでしょう。