超高分子量ポリエチレン市場の市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

超高分子量ポリエチレンレポートは、形態(粉末、繊維、シートおよびフィルム、ロッドおよびチューブ、その他)、エンドユーザー産業(自動車、航空宇宙および防衛、医療、化学、エレクトロニクス、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超高分子量ポリエチレン市場の概要:成長トレンドと予測(2026年~2031年)

はじめに

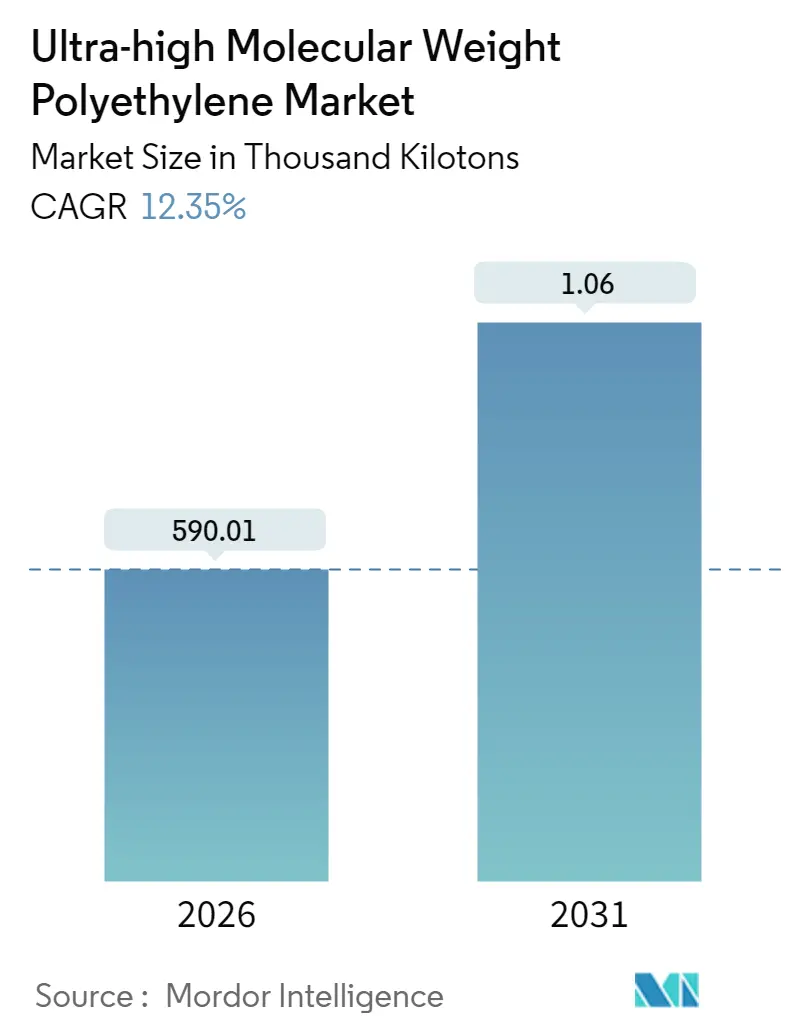

超高分子量ポリエチレン(UHMWPE)市場は、2025年の525.15キロトンから、2026年には590.01キロトン、そして2031年には1056.14キロトンに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は12.35%と見込まれています。この成長は、UHMWPEが持つ非常に長い分子鎖、低い摩擦係数、生体適合性といった独自の特性が、バッテリーセパレーター、整形外科用インプラント、船舶用ロープなどの幅広い用途で不可欠であることに起因しています。電化プログラムの拡大、関節置換手術の増加、深海インフラの整備が需要を後押ししています。

市場の主要な洞察

* 形態別: 2025年には粉末が市場シェアの44.63%を占め、2031年までに12.62%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年には医療分野が22.18%のシェアで市場を牽引しましたが、エレクトロニクス分野が2031年までに13.09%と最も速いCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が44.55%のボリュームシェアで市場を支配しましたが、北米が2031年までに12.97%と最も高いCAGRを記録すると見込まれています。

市場のトレンドと推進要因

1. EVバッテリーにおける高性能ポリマーへの代替:

電気自動車(EV)のバッテリーメーカーは、従来のポリオレフィンからUHMWPEセパレーターへの切り替えを進めています。UHMWPEは140℃以上の温度でも寸法安定性を保ち、より薄いフィルムを可能にすることでエネルギー密度を高めることができます。Braskem社がテキサス州で進める5,000万米ドルのDOE支援プロジェクトは、バッテリーグレードのUHMWPE生産能力を20キロトン増強し、北米の電化政策と市場の連携を強化しています。絡み合いのない鎖技術を採用したセパレーターラインは、電解液の吸収を15%向上させ、内部抵抗を低減し、航続距離の長い車両にとって重要な特性を提供します。

2. 関節形成術におけるビタミンE HXLPEの急速な採用:

ビタミンE安定化UHMWPE樹脂は、優れた酸化安定性を示し、第一世代の架橋グレードと比較して摩耗粉の発生を42%削減します。摩耗粉の減少はインプラントの寿命延長につながり、若年層の股関節・膝関節置換手術が増加する中で優先事項となっています。2024年以降、これらの樹脂を含む医療機器のFDA承認が着実に増加しており、臨床的信頼を高め、UHMWPE市場の長期的な成長を確固たるものにしています。

3. APACにおける造船およびオフショアロープ需要の急増:

UHMWPE繊維をベースとした係留索は、取り扱い時間を最大70%削減し、鋼鉄製ロープよりも7倍軽量でありながら同等の強度を誇ります。COSCO社がDyneema SK78ロープを導入した事例では、11,000時間の運用後も元の引張強度の87%を維持しており、アジアの拡大するオフショア風力発電船団にとって重要なライフサイクルコスト削減を証明しています。中国、日本、韓国の造船所は、複数年契約を通じて安定した供給を確保し、地域全体の需要を増幅させています。

4. 3DプリントUHMWPE整形外科用インプラント:

選択的レーザー焼結(SLS)UHMWPE粉末は現在96%の密度を達成し、2024年にFDAによって承認された複雑な患者固有の距骨置換術を可能にしています。積層造形は、荷重をより均等に分散させる形状を実現し、再手術率を低減し、対象となる患者層を拡大しています。

市場の抑制要因

1. バイオベース代替品と比較した加工エネルギー強度:

従来のチーグラー・ナッタ経路は、約250℃の反応器温度と高圧押出を必要とし、スコープ1排出量を増加させます。Braskem社のサトウキビ由来エチレン経路は、炭素排出量を60%削減できますが、原料コストが12%上昇します。EUの購入者はバイオ由来の製品をますます好む傾向にありますが、バイオマス供給の限りがあるため、規模の拡大が制限されています。

2. 低融点による高負荷複合材料の制限:

UHMWPEの融点である130℃は、エポキシやPEEKとの共硬化によるハイブリッド積層材の製造を複雑にし、高温バッテリーケーシングにおけるUHMWPEの役割を狭めています。

3. アジア産粉末輸出に対する貿易救済関税:

アジア太平洋地域から北米およびEUへの貿易フローにおける貿易救済関税は、市場の成長に短期的な影響を与える可能性があります。

セグメント分析

* 形態別:粉末が加工革新を牽引

粉末は2025年の市場ボリュームの44.63%を占め、UHMWPE市場の基盤となっています。100 µmから150 µmの範囲に調整された粒子サイズは、シュートライナーや防弾プレートに使用される圧縮成形シートの均一な焼結を保証します。粉末の2031年までのCAGRは12.62%で、繊維やフィルムを上回っています。これは、EVセパレーターメーカーが粉末経路のみが保証できる厳密な分子量分布を好むためです。触媒技術の進歩により、分子量を1,000万g/molまで高めながら粘度を上げないことが可能になり、食品加工機械用のロッドの高速ラム押出が可能になっています。繊維は2番目に大きな形態で、船舶および防衛分野の需要を確保しています。シートおよびフィルムは薄壁セパレーターに浸透し、ロッドおよびチューブは化学ポンプなどのニッチながらも重要な用途で50,000時間を超える耐摩耗寿命を提供しています。

* 最終用途産業別:医療が主導し、エレクトロニクスが成長

医療機器は、UHMWPEの40年にわたる臨床実績により、2025年の市場シェアの22.18%を維持しました。ビタミンE HXLPE製の寛骨臼ライナーは20年の生存率を達成し、人口動態の圧力下にある医療システムにとって再手術コストを削減します。エレクトロニクス分野は、リチウムイオンセパレーターの需要を背景に、13.09%のCAGRで加速しています。1 GWhのEVセル生産には約70トンのUHMWPEセパレーターフィルムが必要であり、建設中の北米のギガファクトリーは2030年までに合計400 GWhを追加する予定です。自動車、航空宇宙、化学加工は、UHMWPE市場を単一セクターの低迷から保護する多様な需要を支えています。

地域分析

* アジア太平洋: 2025年には44.55%のシェアでUHMWPE市場を支配しました。統合された石油化学ハブが下流の繊維・フィルム工場を供給しています。中国の一帯一路プロジェクトは、新しい港湾における軽量で耐腐食性のロープの需要を高め、日本の医療機器サプライヤーは長期的な粉末契約を確保しています。中国と日本の沿岸での地域的なオフショア風力発電の建設は、深海係留索の繊維消費量をさらに増加させています。

* 北米: 2031年までに12.97%のCAGRで、世界で最も速い成長を遂げる見込みです。連邦政府のインセンティブは、3つの新しいセパレーターフィルム工場を活性化しており、それぞれが供給リスクを軽減するために自社製のUHMWPEラインを中心に構築されています。Braskem社のテキサス拡張は、5,000万米ドルのDOE助成金に支えられており、国内での生産回帰の勢いと、バッテリーサプライチェーンにおけるUHMWPE市場の戦略的価値を強調しています。

* ヨーロッパ: PFASの持続可能性を重視した代替と積極的な循環経済目標を通じて、中程度の単一桁成長を維持しています。ドイツでのパイロットプロジェクトは、医療用ライナーのクローズドループ回収を実証しており、大陸の循環型社会の理念と一致しています。

* 南米およびMEA: 新興市場ですが戦略的に重要であり、ブラジルのプレソルトリグやサウジアラビアの石油化学多様化は、地域でのUHMWPE市場浸透を徐々に高める局所的な用途を開拓しています。

競争環境

UHMWPE市場は中程度の断片化を示しています。高い反応器粘度制御と独自の触媒ノウハウが参入障壁となっていますが、アジアの低コスト参入企業が汎用品グレードのマージンを侵食しています。戦略的焦点はバッテリーグレードの生産能力に移っています。Celanese社は、ナノポーラスセパレーター押出に適した超クリーンな粉末専用の10キロトンラインをテキサス州で発表しました。M&Aの話題は、粉末生産者のための自社販売チャネルを提供する特殊フィルムコンバーターに集中しています。一方、プロセス技術革新企業は、180℃でのニアメルト加工を可能にする絡み合いのない鎖押出技術をライセンス供与しており、エネルギー使用量を28%削減し、UHMWPE市場の対象範囲を広げています。

主要企業

* Avient Corporation

* Braskem

* Celanese Corporation

* LyondellBasell Industries Holdings B.V.

* Mitsui Chemicals Inc.

最近の業界動向

* 2025年6月: Braskem社は、リチウムイオンバッテリーセパレーターを目的としたテキサス州ラポートのUHMWPE生産能力拡張のため、5,000万米ドルのDOE助成金に関する最終交渉に入りました。

* 2024年11月: FDAは、整形外科用骨プレートおよびスクリューに関する更新された510(k)ガイダンスを発表し、UHMWPEコンポーネントの性能データに関する期待値を明確にしました。

このレポートは、超高分子量ポリエチレン(UHMWPE)市場の詳細な分析を提供しています。研究の前提条件、市場の定義、調査範囲、および調査方法が冒頭で説明されています。

市場規模と成長予測:

UHMWPE市場は、2026年には590.01キロトンに達すると予測されており、2031年には1056.14キロトンへと大幅な成長が見込まれています。これは、市場の強い拡大傾向を示しています。

市場の主要な推進要因:

市場成長の主な要因は以下の通りです。

* 電気自動車(EV)バッテリーにおける高性能ポリマー代替としてのUHMWPEの採用。

* 2025年以降の関節形成術におけるビタミンE安定化HXLPE(高架橋ポリエチレン)の急速な普及。

* アジア太平洋地域での造船およびオフショアロープ需要の急増。

* 3DプリントによるUHMWPE整形外科用インプラントの利用拡大。

* 医療グレードの循環性を可能にするリサイクルルートの確立。

市場の主な抑制要因:

一方で、以下の点が市場成長の抑制要因となり得ます。

* バイオベース代替品と比較した加工時の高いエネルギー消費量。

* 低融点であるため、高負荷複合材料への適用が制限される点。

* アジアからの粉末輸出に対する貿易救済関税。

主要な市場トレンドと洞察:

* 形態別成長: 粉末形態が最も急速に成長しており、セパレーターフィルムにおける重要な役割により、2031年まで年平均成長率(CAGR)12.62%で拡大する見込みです。

* 医療分野の需要: ビタミンE安定化グレードがインプラントの寿命を延ばすことで、医療分野の需要は堅調であり、2025年には市場全体の22.18%の容量シェアを占めます。

* 生産能力の拡大: 米国では、Braskem社のテキサス工場を含む複数のプロジェクトが、EVサプライチェーンの現地化を確保するため、セパレーターグレードの生産能力を拡大しています。

* 持続可能性への対応: 生産者は、性能を維持しつつ炭素強度を削減するため、バイオエチレンルートや低温加工技術の規模拡大を進めています。

市場のセグメンテーション:

レポートでは、UHMWPE市場を形態別(粉末、繊維、シート・フィルム、ロッド・チューブなど)、最終用途産業別(自動車、航空宇宙・防衛、医療、化学、エレクトロニクスなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細にセグメント化し、各セグメントの市場規模と予測(収益ベース)を提供しています。

競争環境:

市場集中度、戦略的動向、市場シェア、ランキング分析を含む競争環境が詳述されています。旭化成、Avient Corporation、Braskem、Celanese Corporation、dsm-firmenich、DuPont、Honeywell International Inc.、三井化学など、主要なグローバル企業13社のプロファイルが網羅されており、各社の概要、戦略、製品・サービス、最近の動向が記載されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVバッテリーにおける高性能ポリマーへの代替

- 4.2.2 関節形成術におけるビタミンE HXLPEの急速な採用(2025年以降)

- 4.2.3 APACにおける造船およびオフショアロープ需要の急増

- 4.2.4 3DプリントUHMWPE整形外科用インプラント

- 4.2.5 医療グレードの循環性を可能にするリサイクル経路

- 4.3 市場の阻害要因

- 4.3.1 加工エネルギー強度とバイオベース代替品

- 4.3.2 低融点が重負荷複合材料を制限

- 4.3.3 アジア産粉末輸出に対する貿易救済関税

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 粉末

- 5.1.2 繊維

- 5.1.3 シートおよびフィルム

- 5.1.4 ロッドおよびチューブ

- 5.1.5 その他

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙および防衛

- 5.2.3 医療

- 5.2.4 化学

- 5.2.5 エレクトロニクス

- 5.2.6 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 旭化成株式会社

- 6.4.2 エイビエント・コーポレーション

- 6.4.3 ブラスケム

- 6.4.4 セラニーズ・コーポレーション

- 6.4.5 dsm-firmenich

- 6.4.6 デュポン

- 6.4.7 ハネウェル・インターナショナル株式会社

- 6.4.8 韓国石油化学工業株式会社

- 6.4.9 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.10 三井化学株式会社

- 6.4.11 レーヒリング SE & Co. KG

- 6.4.12 山東龍力工程材料有限公司

- 6.4.13 帝人株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超高分子量ポリエチレン(UHMW-PE)は、その名の通り、通常のポリエチレンと比較して極めて高い分子量を持つ熱可塑性樹脂でございます。一般的に、その分子量は300万から1000万g/molにも達し、これは高密度ポリエチレン(HDPE)の約10倍から100倍に相当いたします。この異常に高い分子量により、他のポリエチレンには見られない独自の優れた特性を発揮します。具体的には、非常に高い耐摩耗性、優れた衝撃強度、低い摩擦係数、自己潤滑性、優れた耐薬品性、そして高い生体適合性を兼ね備えております。線状の分子構造と高い結晶化度もその特性に寄与しており、特に低温環境下でもその優れた機械的特性を維持できる点が大きな特徴でございます。

この超高分子量ポリエチレンには、用途に応じていくつかの種類が存在いたします。基本的な工業用グレードに加え、医療用途に特化した高純度で滅菌可能な医療グレードがございます。また、特定の性能向上を目的として、帯電防止剤、紫外線安定剤、あるいはガラス繊維や炭素繊維などの充填材を配合した複合グレードも開発されております。さらに、耐摩耗性を一層向上させるために放射線や化学処理によって架橋された架橋UHMW-PEや、超高強度繊維として利用されるゲル紡糸法で製造された繊維状の製品もございます。これらの多様なグレードは、それぞれの用途が求める厳しい要求に応えるために開発されてまいりました。

その優れた特性から、超高分子量ポリエチレンは非常に幅広い分野で活用されております。最も代表的な用途の一つが医療分野であり、人工股関節や人工膝関節、脊椎インプラントなどの人工関節部品に広く使用されております。これは、その優れた耐摩耗性、生体適合性、そして長期安定性が評価されているためでございます。産業分野では、ベアリング、ギア、チェーンガイド、コンベア部品、シュートライニング、バンパーパッド、シール材、ガスケットなど、高い耐摩耗性や低摩擦性が求められる部品に不可欠な素材となっております。食品加工機械の部品やカッティングボードにも、FDA(米国食品医薬品局)の基準に適合する安全性から利用されております。

さらに、スポーツ・レクリエーション分野では、スキーやスノーボードの滑走面、保護具、人工スケートリンクの表面材などに採用されております。海洋分野では、船舶のフェンダー材やドックバンパー、摩耗プレートとして、その耐衝撃性と耐海水性が活かされております。また、超高強度繊維として、防弾ベスト、ヘルメット、ロープ、釣り糸、耐切創手袋など、極めて高い強度と軽量性が求められる特殊な用途にも展開されております。これらの用途は、超高分子量ポリエチレンが持つ多岐にわたる優れた特性が、それぞれの分野で不可欠な機能を提供していることを示しております。

超高分子量ポリエチレンの製造には、特殊な技術が用いられます。ポリマー自体の重合にはチーグラー・ナッタ触媒が一般的に使用されますが、その加工には独特の課題がございます。極めて高い溶融粘度を持つため、一般的な射出成形や押出成形といった熱可塑性樹脂の加工法は困難でございます。そのため、主に粉末を加熱・加圧して成形する圧縮成形や、連続的な棒状・管状製品を製造するラム押出成形、あるいは粉末冶金のように粉末を融点以下で焼結させる焼結法が採用されます。最終製品は、これらの成形されたブロックやシートから機械加工によって製造されることが多くございます。また、超高強度繊維の製造には、ポリマーを溶剤に溶解させてゲルを形成し、それを紡糸・延伸するゲル紡糸法が用いられます。

市場背景としましては、超高分子量ポリエチレン市場は、医療分野における人工関節の需要増加、産業機械の高性能化、そして軽量で耐久性のある材料へのニーズの高まりを背景に、着実な成長を続けております。特に高齢化社会の進展は、医療用インプラント市場の拡大を強く牽引しております。主要な市場プレイヤーとしては、Celanese(Ticona)、Braskem、三井化学、旭化成、DSM(繊維部門はAvientに統合)などが挙げられます。一方で、特殊な加工技術が必要なため、他の汎用プラスチックと比較して製造コストが高いこと、また、架橋グレードの難リサイクル性などが課題として認識されております。しかし、そのユニークな性能は、多くの高付加価値用途において代替不可能な材料としての地位を確立しております。

将来展望としましては、超高分子量ポリエチレンは今後も成長が期待される高機能材料でございます。医療分野では、より長寿命で生体適合性の高い人工関節の開発が進むとともに、個別化医療の進展に伴うカスタムメイドインプラントへの応用も拡大するでしょう。材料自体の性能向上も継続的に追求され、さらなる耐摩耗性、クリープ抵抗性、あるいは抗菌性などの付加機能を持つ新グレードの開発が進むと予想されます。加工技術においても、より効率的でコストを抑えた成形方法や、積層造形(3Dプリンティング)技術による複雑形状部品の製造への応用研究が進められております。持続可能性への意識の高まりから、リサイクル技術の確立や、バイオマス由来の超高分子量ポリエチレンの開発も長期的な課題として注目されております。航空宇宙、電気自動車、エネルギー貯蔵といった新たな分野での軽量化や高耐久性材料としての応用も期待されており、その可能性は今後も広がり続けることでしょう。