超高純度炭化ケイ素市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

超高純度シリコンカーバイド市場レポートは、純度レベル(99.9999%(6N)以上、99.999%(5N)以上、99.99999%(7N以上))、形態(エピタキシャルウェーハ(4インチ)、粉末など)、用途(パワーエレクトロニクス、半導体など)、エンドユーザー産業(自動車、再生可能エネルギー、通信および5Gなど)、および地域(アジア太平洋、北米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

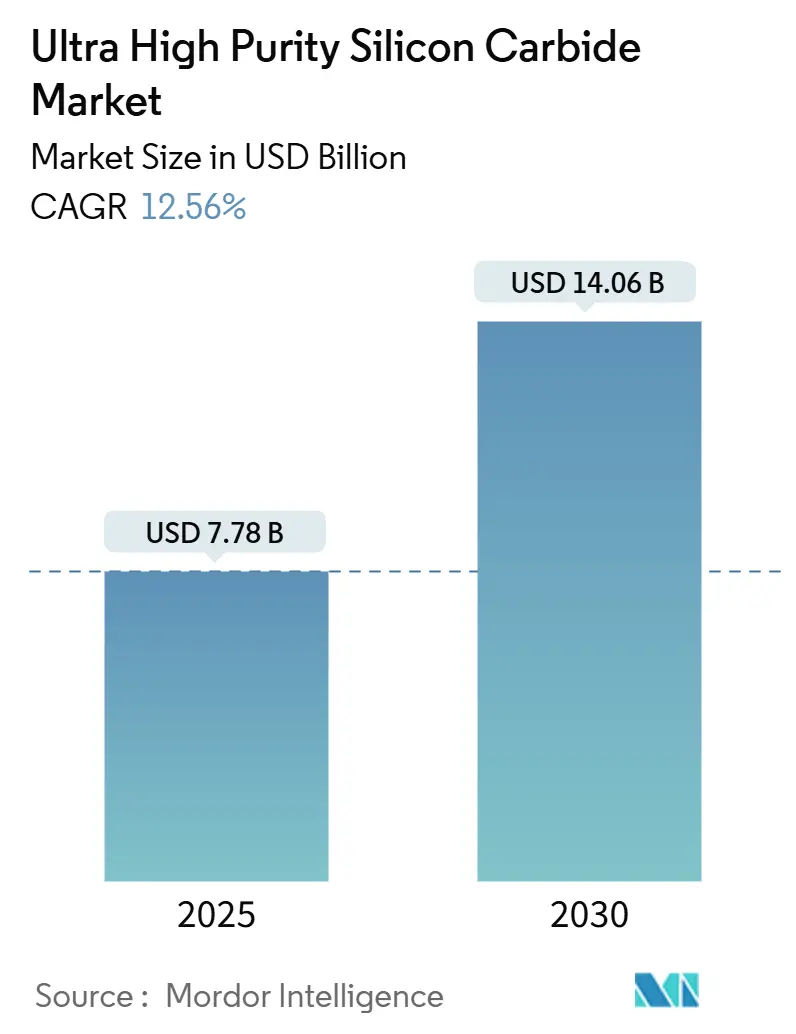

超高純度炭化ケイ素(SiC)市場は、2025年に77.8億米ドルと推定され、2030年までに140.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.56%です。この市場の大きな成長潜在力は、800V電気自動車(EV)のトラクションインバーター、オンボードチャージャー、および1,500V再生可能エネルギーインバーターにおけるSiCの不可欠な役割に起因しています。米国CHIPSおよび科学法や日本の経済産業省(METI)補助金プログラムといった政府のインセンティブは、国内の基板生産能力を加速させると同時に、世界のサプライチェーンを再構築しています。200mmウェハー製造施設の急速な規模拡大はコスト曲線を縮小させていますが、基底面転位クラスターによる歩留まり損失が生産能力を妨げ続けています。現在、5つの垂直統合型企業が世界のデバイス売上の80%以上を占めており、自動車、再生可能エネルギー、通信といった最終市場での需要増加に伴い、価格決定力を有しています。

主要な市場動向

* 純度レベル別: 2024年には99.9999%(6N)超が市場シェアの48.89%を占め、99.99999%(5N)が35.12%を占めると予測されています。高純度SiCは、特にEVや再生可能エネルギー分野における高性能デバイスの需要増加により、市場を牽引し続けるでしょう。

このレポートは、超高純度炭化ケイ素(SiC)の世界市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、詳細な市場動向を解説しています。

市場概況では、2025年の市場規模が77.8億米ドルに達し、2030年まで年平均成長率(CAGR)12.56%で成長すると予測されています。

市場の主要な成長要因としては、電気自動車(EV)用トラクションインバーターおよび車載充電器の需要増加、系統連系型および商業・産業用(C&I)再生可能エネルギーインバーターの普及、800V車載アーキテクチャからの需要急増が挙げられます。特に800Vプラットフォームは、充電時間の短縮と銅重量の削減に貢献し、性能損失なく高電圧ストレスに耐える超高純度SiCデバイスを必要とします。また、SiCウェハー工場に対する政府の国内生産奨励策や、7N(99.99999%以上)の歩留まり向上を可能にする画期的なSiC-CVDリアクターの登場も市場を牽引しています。

一方で、市場の抑制要因としては、高純度化および結晶成長の高コスト、超高純度原料の入手可能性の限定、基底面転位クラスターによるウェハー歩留まり損失といった課題が存在します。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測は、以下のセグメント別に詳細に分析されています。

* 純度レベル別: 99.9999%(6N)以上、99.999%(5N)以上、そして最も急速に成長している99.99999%(7N)以上(年平均成長率13.12%)。7N以上のSiCは、航空宇宙、防衛、高周波RFシステムからの需要に支えられています。

* 形態別: エピタキシャルウェハー(4インチ、6インチ、8インチ)、粉末、バルク結晶。

* 用途別: パワーエレクトロニクス、半導体(ディスクリートおよびIC)、LEDおよびオプトエレクトロニクス、太陽光発電、先進セラミックスなど。

* 最終用途産業別: 自動車、再生可能エネルギー、通信および5G、家電、防衛および航空宇宙、産業用など。

* 地域別: アジア太平洋地域が2024年に53.35%の最大シェアを占め、2030年まで13.50%の最速の地域CAGRで成長すると予測されています。この地域には、中国、日本、韓国、インド、ASEAN諸国などが含まれます。その他、北米、欧州、南米、中東・アフリカも分析対象です。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。5N Plus、Coherent Corp.、Infineon Technologies AG、ROHM Co., Ltd.、STMicroelectronics、Wolfspeed, Inc.など、主要な20社の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

最後に、市場の機会と将来の展望として、未開拓分野や未充足ニーズの評価も行われており、今後の市場発展の方向性が示されています。

このレポートは、超高純度SiC市場の現状と将来を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVトラクションインバーターと車載充電器

- 4.2.2 グリッドスケールおよびC&I再生可能インバーター

- 4.2.3 800V車両アーキテクチャからの需要急増

- 4.2.4 Sicウェーハ製造工場に対する政府の国内回帰インセンティブ

- 4.2.5 7Nの歩留まり向上を可能にする画期的なSic-CVDリアクター

- 4.3 市場の阻害要因

- 4.3.1 高い精製および結晶成長コスト

- 4.3.2 超高純度原料の入手可能性の制限

- 4.3.3 基底面転位クラスターによるウェーハ歩留まり損失

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 純度レベル別

- 5.1.1 99.9999%超 (6N)

- 5.1.2 99.999%超 (5N)

- 5.1.3 99.99999%超 (7N以上)

- 5.2 形態別

- 5.2.1 エピタキシャルウェハー (4インチ)

- 5.2.2 粉末

- 5.2.3 バルク結晶

- 5.2.4 エピタキシャルウェハー (6インチおよび8インチ)

- 5.3 用途別

- 5.3.1 パワーエレクトロニクス

- 5.3.2 半導体 (ディスクリートおよびIC)

- 5.3.3 LEDおよびオプトエレクトロニクス

- 5.3.4 太陽光発電

- 5.3.5 先端セラミックスおよびその他

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 再生可能エネルギー

- 5.4.3 電気通信および5G

- 5.4.4 家庭用電化製品

- 5.4.5 防衛および航空宇宙

- 5.4.6 産業用およびその他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 5N Plus

- 6.4.2 Coherent Corp.

- 6.4.3 CoorsTek Inc.

- 6.4.4 Entegris

- 6.4.5 Fraunhofer IISB

- 6.4.6 Fujimi Corporation

- 6.4.7 Infineon Technologies AG

- 6.4.8 Nippon Steel Corporation

- 6.4.9 ROHM Co., Ltd.

- 6.4.10 Semiconductor Components Industries, LLC

- 6.4.11 SGL Carbon SE

- 6.4.12 Showa Denko K.K.

- 6.4.13 SICC Co., Ltd.

- 6.4.14 SiCrystal GmbH

- 6.4.15 SK Siltron CSS

- 6.4.16 STMicroelectronics

- 6.4.17 TanKeBlue Semiconductor

- 6.4.18 Tokai Carbon Co., Ltd.

- 6.4.19 Washington Mills

- 6.4.20 Wolfspeed, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超高純度炭化ケイ素(SiC)は、炭素原子とケイ素原子が1対1で結合した化合物半導体であり、特に不純物濃度が極めて低いレベルにまで管理されたものを指します。この材料は、シリコン(Si)半導体の物理的限界を超える特性を持つ次世代パワー半導体材料として、近年大きな注目を集めています。超高純度であることは、SiCが持つ本来の優れた電気的特性、例えば高い絶縁破壊電界強度、広いバンドギャップ、高い飽和電子ドリフト速度、高い熱伝導率などを最大限に引き出すために不可欠です。不純物が少ないほど、結晶欠陥が抑制され、デバイスの信頼性、性能、そして歩留まりが向上します。これにより、高温、高電圧、高周波といった過酷な環境下でも安定して動作する半導体デバイスの実現が可能となります。

炭化ケイ素には、原子の積層順序の違いによって様々な結晶構造(ポリタイプ)が存在しますが、半導体材料として主に利用されているのは、4H-SiCと6H-SiCです。特に4H-SiCは、電子移動度が高く、パワー半導体用途において最も広く採用されています。3C-SiCも理論的には優れた特性を持つとされますが、結晶成長の難しさから実用化はまだ限定的です。超高純度炭化ケイ素は、単結晶インゴットとして成長され、その後スライスされてウェハーとして利用されます。ウェハーには、導電性のN型、P型、そして半絶縁性のものがあり、用途に応じて使い分けられます。さらに、ウェハー上にエピタキシャル成長によって形成される薄膜も、デバイスの特性を決定する重要な要素となります。純度レベルは、半導体グレードの他に、光学部品や構造材料として使われるグレードも存在しますが、半導体用途では特に高い純度が求められます。

超高純度炭化ケイ素の最も主要な用途は、次世代パワー半導体デバイスです。電気自動車(EV)やハイブリッド車(HEV)のインバーター、鉄道車両の駆動システム、産業用モーター、データセンターの電源、太陽光発電や風力発電といった再生可能エネルギーシステムの電力変換器などに搭載され、電力損失の大幅な削減と小型化に貢献しています。これにより、エネルギー効率の向上とCO2排出量の削減が期待されます。また、高周波特性に優れることから、5G/6G通信基地局、レーダー、衛星通信などの高周波デバイスにも利用されています。特に、GaN(窒化ガリウム)デバイスの基板としてSiCが用いられることで、高出力・高効率な高周波デバイスが実現されています。さらに、高温や放射線環境下でも安定して動作する特性を活かし、航空宇宙分野や原子力分野でのセンサー、UVセンサーなど特殊な環境下での応用も進められています。将来的には、量子コンピューティングにおけるスピン量子ビットの材料としての可能性も探られています。

超高純度炭化ケイ素の製造には、高度な技術が要求されます。バルク単結晶インゴットの成長には、主に昇華法(改良Lely法)が用いられます。これは、SiC粉末を高温で昇華させ、種結晶上に再結晶させる方法で、結晶の大型化と欠陥低減が常に課題となっています。成長したインゴットは、ワイヤーソーなどを用いて薄いウェハーにスライスされ、その後、化学機械研磨(CMP)によって表面の平坦化と欠陥除去が行われます。デバイス製造においては、このウェハー上にCVD(化学気相成長)法を用いて高品質なエピタキシャル層を形成する技術が重要です。エピタキシャル層の品質がデバイスの性能を大きく左右するため、欠陥密度や膜厚均一性の制御が極めて重要です。その後、リソグラフィ、エッチング、イオン注入、電極形成といったシリコン半導体と同様のプロセスを経て、MOSFETやSBDなどのデバイスが作製されます。これらの各工程において、超高純度を維持し、結晶欠陥を最小限に抑えるための精密な技術が不可欠です。

超高純度炭化ケイ素市場は、電気自動車の普及、再生可能エネルギーの導入加速、データセンターの省エネ化といった世界的なトレンドを背景に、急速な成長を遂げています。特に、EV市場の拡大はSiCパワー半導体の需要を牽引する最大の要因となっており、今後もその傾向は続くと見られています。主要なプレイヤーとしては、Wolfspeed(旧Cree)、II-VI(Coherent)、ローム、STマイクロエレクトロニクス、インフィニオン、三菱電機、住友電気工業、レゾナック(旧昭和電工)などが挙げられ、各社が材料からデバイスまでの一貫生産体制の強化や、生産能力の増強に積極的に投資しています。しかし、SiC材料およびデバイスの製造コストはシリコンに比べて依然として高く、結晶欠陥の低減や大口径ウェハー(8インチ)の安定供給といった課題も存在します。これらの課題を克服し、コスト競争力を高めることが、さらなる市場拡大の鍵となります。サプライチェーンの安定化も、地政学的なリスクが高まる中で重要なテーマです。

超高純度炭化ケイ素の将来は、非常に明るいと予測されています。技術革新は継続的に進展し、結晶成長技術のさらなる改良により、より大口径で低欠陥のウェハーが安定的に供給されるようになるでしょう。これにより、製造コストの低減とデバイスの高性能化が加速します。エピタキシャル成長技術も進化し、より複雑なデバイス構造や高耐圧・高効率なデバイスの実現が可能になると考えられます。また、現在主流の4H-SiCだけでなく、3C-SiCなどの新しいポリタイプの研究開発も進められており、将来的に新たな応用分野を開拓する可能性を秘めています。市場面では、EV市場の成熟とともに、航空宇宙、医療機器、スマートグリッド、さらには量子技術といった新たな分野での応用が拡大し、SiCの需要は一層高まるでしょう。超高純度炭化ケイ素は、社会全体の省エネルギー化と脱炭素化に不可欠なキーマテリアルとして、持続可能な社会の実現に大きく貢献していくことが期待されています。