超LSI市場 規模・シェア分析 ー 成長動向および予測(2025年~2030年)

超大規模IC市場レポートは、タイプ別(厚膜IC、薄膜IC)、アプリケーション別(家電、自動車、電気通信、データセンター、ヘルスケア、その他アプリケーション)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超大規模集積回路(ULSI)市場の概要と予測

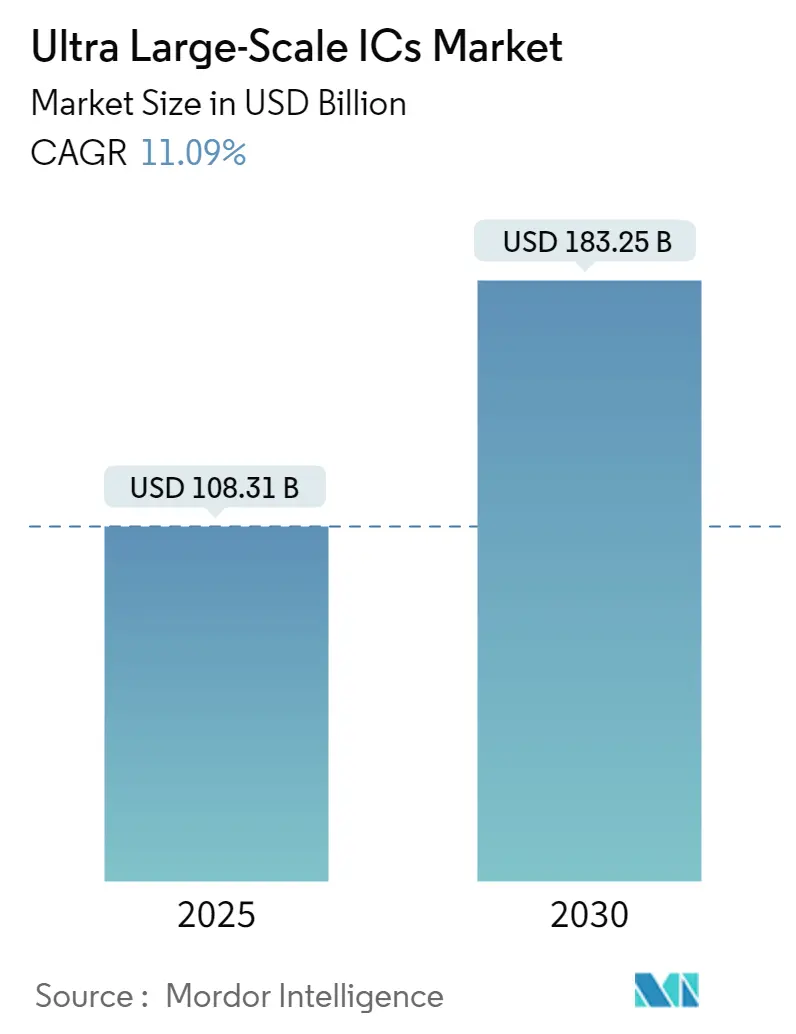

超大規模集積回路(ULSI)市場は、2025年には1,083億1,000万米ドルと推定され、2030年までに1,832億5,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.09%です。

ULSIは、マイクロチップのサイズを最小限に抑えながら計算能力を最大化する技術であり、トランジスタと論理ゲートから形成された集積回路(IC)を組み込むことで実現されます。100万個以上のトランジスタを搭載するICはULSIに分類され、タスクやプロセスの迅速な解決を可能にします。この市場は、数百万、あるいは数十億ものトランジスタが単一チップに統合される広大な半導体産業において極めて重要な役割を果たしています。これらの回路は現代のエレクトロニクスの基盤を形成し、AI、高性能コンピューティング、5G、自動運転車といった多様な分野での進歩を推進し、世界経済の礎石としての地位を確立しています。

主要な市場トレンド

1. トランジスタの微細化の追求:

技術ノードの縮小により、トランジスタの絶え間ない微細化が顕著なトレンドです。サブナノメートルサイズのトランジスタ開発に向けた研究投資が継続されており、Nature Technology誌の調査では、基礎科学研究所(IBS)のチームが幅1nm未満の1D金属材料のエピタキシャル成長を達成した画期的な成果が報告されています。このような進歩は、市場の成長軌道を大きく後押しすると期待されています。

2. AIチップの需要急増:

AIチップは、AIタスクに特化した集積回路であり、グラフィックス処理ユニット(GPU)、フィールドプログラマブルゲートアレイ(FPGA)、特定用途向け集積回路(ASIC)などを含みます。AI駆動型アプリケーションの需要急増は、AIアクセラレータや機械学習プロセッサの進化を促しています。これらのチップは、集中的なコンピューティングタスクと膨大なデータセットの管理に優れており、データセンターや高度なロボット工学での関連性が高まり、市場の成長を推進しています。

3. 5GネットワークとIoTエコシステムの拡大:

グローバルな5Gネットワークの展開と、急成長するIoTエコシステムが主要な推進要因です。高性能ICは、基地局からネットワーク機器に至るまで、5Gインフラの基盤となります。同時に、サイズと電力に制約のあるIoTデバイスも、これらの技術的進歩から恩恵を受けています。さらに、チップパッケージングや量子コンピューティングにおける革新も市場を活性化させると予想されています。

市場の課題

ULSI技術がより小さなノードへと進むにつれて、製造の複雑さとコストが急増するという課題に直面しています。より微細なトランジスタへの推進は、量子トンネル効果や熱放散といった障害に遭遇します。ナノスケールでは、電子が絶縁バリアを通過する量子トンネル効果のような現象が意図しない電流の流れを引き起こし、信頼性を損なう可能性があります。

政府の取り組みと投資

主要な業界プレーヤーは、半導体製造能力を強化するために投資を増やしています。特に米国、欧州、中国、インドの政府は、国内半導体生産を拡大するための多額の投資とインセンティブを展開しています。米国のCHIPS法が際立っており、欧州は欧州チップス法のようなイニシアチブを通じて半導体の自給自足を推進しています。一方、アジア太平洋地域の新興経済国では、家電製品、自動車技術、産業オートメーションに対する需要が増加しており、高度なチップの必要性が高まり、市場の成長に有利なエコシステムを形成しています。

セグメント別分析:通信分野の需要増加

通信分野は、特に5Gネットワークの展開と次世代通信技術の急速な拡大により、市場を牽引する上で極めて重要な役割を果たしています。5Gのグローバル展開は最も重要な触媒として際立っています。4Gとは異なり、5Gはより高速なデータ伝送を要求し、低遅延、高帯域幅、多数の接続デバイスをサポートする能力を重視します。

ULSIは、信号処理、ネットワークスライシング、広範で高密度なネットワーク全体でのリアルタイムデータ管理に必要な計算能力を提供し、これらの進歩の中心にあります。さらに、5G展開に不可欠な多入力多出力(MIMO)技術は、効率的な通信と電力管理のために高度なチップに依存しています。

また、モバイルネットワークにおける低消費電力化の推進と、エッジコンピューティングおよびIoTアプリケーションの台頭は、エネルギー効率の高いソリューションを保証するためにULSI技術の需要を増幅させています。5Gの登場により、集中型クラウドコンピューティングからエッジコンピューティングへの顕著な移行が見られます。このパラダイムシフトは、データ処理が通信塔やIoTデバイスなどの発生源により近い場所で行われることを意味し、遅延を減らし、より迅速なデータ伝送を可能にします。

ULSIは、IoTデバイスからの急増するデータ量を管理し、迅速なリアルタイム処理を保証する上で極めて重要です。IoTエコシステムが拡大し、今世紀末までに数十億のデバイスがネットワークに接続すると予想される中、通信プロバイダーはこの通信を促進する上で重要な役割を果たします。スマートホーム製品から産業用センサーまで、IoTデバイスは効果的な無線通信のために高度に統合された低電力のULSIを必要とし、これが市場の機会を創出すると期待されています。

5G Americasのデータによると、5G接続数は2023年の19億から2028年には約80億に増加すると予測されています。この急増は、5Gサービスプロバイダーと消費者の受け入れの増加によって推進され、通信事業者に高度なチップでインフラを強化するよう促しています。これらのアップグレードは、膨大なデータスループットを管理し、中断のない接続を確保するために不可欠であり、ひいては市場に機会を生み出します。

地域別分析:北米が市場で大きなシェアを占める

米国が牽引する北米は、市場で大きなシェアを占めています。この地域の優位性は、通信、人工知能(AI)、自動運転車、クラウドコンピューティング、防衛といった様々な分野における最先端技術への堅調な需要に起因しています。半導体製造とR&Dへの多額の投資に加え、国内チップ生産を強化する政府政策が、北米の高度なチップ生産とイノベーションにおけるリーダーシップをさらに強固にしています。

北米は5Gネットワーク展開を主導しており、Verizon、AT&T、T-Mobileといった主要な通信事業者が積極的に5Gインフラを展開しています。この迅速な拡大がULSIの需要を促進しています。さらに、地域の通信事業者は、5Gネットワーク性能を向上させるためにミリ波(mmWave)技術に投資しています。このような進歩には、より高い周波数を処理し、IoTや自動運転車のようなデータ集約型アプリケーションに十分な帯域幅を確保できる特殊なチップが必要です。

AIアプリケーションは、ULSIの需要を大きく牽引しています。Google、Microsoft、Nvidiaといった主要なテクノロジー企業は、AIアクセラレータ、機械学習モデル、ニューラルネットワークプロセッサに多額の投資を行っており、これらは高性能チップを必要とします。これらのチップは、AIモデルのトレーニングとリアルタイム推論タスクの実行という二重の役割を果たします。

クラウドコンピューティングとエッジコンピューティングの台頭によって大きく推進される北米のデータセンターの急増は、半導体の需要を増幅させています。Amazon Web Services(AWS)、Google Cloud、Microsoft Azureといったハイパースケーラーは、データセンターの能力を強化しており、電力と性能を最適化する最先端の半導体ソリューションの必要性を高めています。CBRE Groupのデータは、このトレンドを強調しており、米国の建設中のデータセンターの電力供給は2016年の0.22ギガワットから2023年には3.1ギガワットに急増しました。

自動運転と電気自動車のイノベーションの中心地として、北米では、複雑な集積回路に依存する先進運転支援システム(ADAS)と完全自動運転プラットフォームを開発する企業が増加しています。さらに、北米の状況における重要な進展は、市場の成長を大きく推進すると期待される米国のCHIPSおよび科学法です。

競争環境

ULSI市場は中程度の競争があり、グローバルな半導体大手とニッチなメーカーが混在しています。この競争の主要な推進要因には、技術的進歩、R&D投資、生産能力、通信、自動車、人工知能(AI)、家電製品といった分野からの需要への対応能力が含まれます。

主要なプレーヤーには、Intel Corporation、Samsung、Nvidia Corporation、AMDなどが挙げられます。これらの競合他社は、最先端のプロセス技術とチップアーキテクチャに投資しています。数十億ドルがR&Dに投入され、彼らはイノベーションの最前線に立つことを熱望しています。AppleやGoogleのような企業は、独自の要件に合わせて性能を調整した自社チップを開発しています。

これらの企業は、垂直統合を通じてハードウェアとソフトウェアに対するより厳密な制御を獲得し、外部サプライヤーへの依存度を低下させています。例えば、AppleのMシリーズチップやGoogleのTensor Processing Unitsが挙げられます。これらの自社設計は、製品性能を向上させ、市場での差別化を図っています。さらに、ファウンドリとファブレス企業間の戦略的提携は、最新設計の量産への道を開いています。

最近の業界動向

* 2024年9月: 米国科学財団(NSF)は、スティーブンス工科大学電気・コンピュータ工学科のZhuo Feng教授に約60万米ドルの助成金を授与しました。このプロジェクトは、複雑なコンピュータチップのモデリング、設計、検証を簡素化することを目的としています。大規模な回路ブロックのシミュレーションには数日または数週間かかる可能性があり、チップ全体の最適化と検証には数百または数千ものシミュレーションが必要となるため、この取り組みは極めて重要です。

* 2024年3月: 生成AI分野の主要企業であるCerebras Systemsは、最速のAIチップであるWafer-Scale Engine 3(WSE-3)を発表し、その焦点を強化しました。WSE-3は、業界で最も広範なAIモデルを前世代の2倍の性能でトレーニングするように綿密に設計されています。5nmアーキテクチャに基づいて構築され、4兆個のトランジスタを搭載するWSE-3は、Cerebras CS-3 AIスーパーコンピュータを駆動し、90万個のAI最適化された計算コアを通じて、驚異的な125ペタフロップスのピークAI性能を達成します。

このレポートは、「グローバル超大規模集積回路(Ultra Large-Scale ICs: ULSI ICs)市場」に関する包括的な分析を提供しています。ULSI ICsは、数百万から数十億個のトランジスタを単一チップ上に集積した、現代エレクトロニクスにおける最先端の集積回路です。これらは、処理、メモリ、通信といった多岐にわたる機能を一つの半導体チップに統合することで、高性能かつ小型でエネルギー効率の高いデバイスを実現します。スマートフォン、高性能コンピューティング、データセンター、自動車、医療機器など、高い処理能力と効率が求められる様々なアプリケーションにおいて、ULSI ICsは不可欠な中核部品として機能しています。

本調査は、世界中の主要メーカーによるULSI ICsの販売から生じる収益を詳細に追跡しています。また、市場の成長を促進する主要な要因、市場の動向を形成する重要なパラメータ、および業界で事業を展開する主要なメーカーを特定し、分析しています。これにより、予測期間における市場の推定値と成長率の根拠を提供しています。さらに、マクロ経済要因がULSI ICs市場全体に与える影響についても深く掘り下げて評価しています。レポートの範囲は、市場の定義、調査方法論、エグゼクティブサマリー、市場洞察、市場ダイナミクス、市場セグメンテーション、競争環境、投資分析、市場の将来といった多岐にわたる項目を網羅しており、各市場セグメントの市場規模と将来予測を詳細に提供しています。

市場規模に関して、ULSI ICs市場は2024年に963億米ドルと推定されています。2025年には1,083.1億米ドルに達すると予測されており、その後も堅調な成長を続け、2025年から2030年にかけて年平均成長率(CAGR)11.09%で拡大し、2030年には1,832.5億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データも提供し、2025年から2030年までの将来予測を行っています。

市場の成長を牽引する主要な要因としては、人工知能(AI)と機械学習技術の目覚ましい進歩、および5G通信とIoT(モノのインターネット)技術の普及と発展が挙げられます。これらの技術は、より高性能で複雑なULSI ICsの需要を増大させています。一方で、ULSI ICsの設計と製造における技術的な複雑さが、市場の成長に対する主要な制約要因の一つとして認識されています。市場の魅力度は、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて詳細に評価されており、業界内の競争構造と潜在的な収益性に関する洞察を提供しています。

市場は以下の主要なセグメントに分類され、各セグメントの市場規模と予測が米ドル建てで提供されています。

* タイプ別: 厚膜IC(Thick Film ICs)と薄膜IC(Thin Film ICs)

* アプリケーション別: 家電、自動車、通信、データセンター、ヘルスケア、その他のアプリケーション。これらのアプリケーションは、ULSI ICsの多様な用途と市場機会を示しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋(アジア、オーストラリア、ニュージーランドを統合した地域)、ラテンアメリカ、中東およびアフリカ。

地域別分析では、2025年には北米がULSI ICs市場において最大の市場シェアを占めると予測されています。これは、同地域における技術革新、大規模なデータセンターの存在、および先端エレクトロニクス産業の発展に起因すると考えられます。一方、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されているのはアジア太平洋地域です。この成長は、急速なデジタル化、製造業の拡大、および新興経済圏における技術採用の加速によって支えられています。

競争環境では、Intel Corporation、Samsung Electronics、Broadcom Inc.、Nvidia Corporation、Qualcomm Inc.、Texas Instruments Incorporated、STMicroelectronics、Infineon Technologies、Renesas Electronics Corporation、Toshiba Corporation、Analog Devices Inc.、Taiwan Semiconductor Manufacturing Company Limitedなど、世界的に著名な多数の主要企業が市場で事業を展開しています。特に、Nvidia Corporation、Advanced Micro Devices, Inc.、Intel Corporation、NXP Semiconductors、Microchip Technologyが主要なプレーヤーとして挙げられており、これらの企業は技術革新と市場シェア獲得において重要な役割を担っています。

本レポートは、ULSI ICs市場の現状と将来に関する包括的な理解を提供し、市場の動向、成長機会、課題、および主要なプレーヤーに関する貴重な洞察を、戦略的な意思決定に役立つ情報として提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 マクロ経済トレンドが市場に与える影響の評価

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 AIと機械学習の進歩

- 5.1.2 5GおよびIoT技術の成長

- 5.2 市場の阻害要因

- 5.2.1 技術的複雑性

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 厚膜IC

- 6.1.2 薄膜IC

- 6.2 用途別

- 6.2.1 家庭用電化製品

- 6.2.2 自動車

- 6.2.3 電気通信

- 6.2.4 データセンター

- 6.2.5 ヘルスケア

- 6.2.6 その他の用途

- 6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 インテル株式会社

- 7.1.2 サムスン電子

- 7.1.3 ブロードコム株式会社

- 7.1.4 エヌビディア株式会社

- 7.1.5 クアルコム株式会社

- 7.1.6 テキサス・インスツルメンツ

- 7.1.7 STマイクロエレクトロニクス

- 7.1.8 インフィニオンテクノロジーズ

- 7.1.9 ルネサスエレクトロニクス株式会社

- 7.1.10 東芝株式会社

- 7.1.11 アナログ・デバイセズ株式会社

- 7.1.12 台湾積体電路製造株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

「超LSI」というキーワードは、現代のデジタル社会を支える極めて重要な技術であり、その進化は情報技術の発展と密接に結びついています。ここでは、超LSIの定義から将来展望まで、包括的に解説いたします。

定義

超LSI(ちょうエルエスアイ)とは、文字通り「超大規模集積回路」を指す言葉で、非常に多数のトランジスタやその他の電子部品を一つの半導体チップ上に集積したものです。LSI(Large Scale Integration)、VLSI(Very Large Scale Integration)、ULSI(Ultra Large Scale Integration)といった集積度の分類がありますが、超LSIはこれらの分類の中でも特に、極めて高い集積度と性能を持つ最先端の集積回路を総称する、より広範で一般的な表現として用いられます。具体的には、数十億から数兆個ものトランジスタが数ナノメートル(nm)レベルの微細加工技術によって集積され、高度な機能と処理能力、そして低消費電力化を実現しています。現代のスマートフォン、PC、サーバー、AIアクセラレータなどに搭載される主要なプロセッサやメモリは、この超LSIの範疇に入ります。

種類

超LSIには、その機能や用途に応じて多岐にわたる種類が存在します。

まず、汎用的な演算処理を担うCPU(Central Processing Unit)は、PCやサーバーの頭脳として機能します。次に、並列処理に特化し、画像処理やAIの深層学習などで絶大な威力を発揮するGPU(Graphics Processing Unit)があります。特定の用途に特化して設計されるASIC(Application-Specific Integrated Circuit)は、高い効率と性能を追求する際に用いられ、通信機器や自動車の制御システムなどで活用されます。また、製造後に論理回路を書き換え可能なFPGA(Field-Programmable Gate Array)は、プロトタイピングや柔軟なシステム構築に適しています。さらに、複数の異なる機能(CPU、GPU、メモリ、I/Oなど)を一つのチップに統合したSoC(System-on-a-Chip)は、スマートフォンやIoTデバイス、車載システムなどで広く採用され、システムの小型化と高機能化に貢献しています。DRAMやNANDフラッシュといった大容量メモリも、その集積度から超LSIの技術が不可欠です。

用途

超LSIは、現代社会のあらゆる分野で不可欠な存在となっています。

高性能コンピューティング(HPC)分野では、スーパーコンピュータやデータセンターの基盤を支え、科学技術計算、気象予測、シミュレーションなどに利用されます。人工知能(AI)の分野では、深層学習のトレーニングや推論処理を高速化するAIアクセラレータとして、その性能がAI技術の進化を加速させています。自動車産業では、自動運転システム、先進運転支援システム(ADAS)、インフォテインメントシステムの中核を担い、安全性と快適性の向上に貢献しています。通信分野では、5G/6G基地局やネットワーク機器、エッジコンピューティングデバイスにおいて、高速・大容量通信を実現するための処理能力を提供します。コンシューマエレクトロニクスでは、スマートフォン、タブレット、スマート家電、ゲーム機などに搭載され、私たちの日常生活を豊かにしています。また、IoT(Internet of Things)デバイスにおいては、低消費電力で特定の処理を行うための超LSIが、多様なセンサーデータ処理やネットワーク接続を可能にしています。

関連技術

超LSIの実現と進化には、様々な先端技術が不可欠です。

微細加工技術は、トランジスタの小型化と集積度向上を可能にする根幹技術であり、EUV(極端紫外線)リソグラフィなどの最先端露光技術や、FinFET(フィン型電界効果トランジスタ)、GAA(Gate-All-Around)トランジスタといった新しいトランジスタ構造の開発が進められています。パッケージング技術も重要で、複数のチップを積層する3D積層技術(HBM: High Bandwidth Memoryなど)や、異なる機能を持つチップを一つのパッケージに統合するヘテロジニアスインテグレーション(異種統合)により、性能向上と小型化が図られています。設計技術では、EDA(Electronic Design Automation)ツールが複雑な回路設計を支援し、IP(Intellectual Property)の再利用や低消費電力設計技術が効率的な開発を可能にしています。また、アーキテクチャの面では、特定の用途に特化したドメインスペシフィックアーキテクチャ(DSA)や、脳の神経回路を模倣したニューロモルフィックコンピューティング、インメモリコンピューティングなどが研究開発されています。これらの技術が複合的に組み合わさることで、超LSIはさらなる進化を遂げています。

市場背景

超LSI市場は、技術革新と需要拡大が相互に作用しながら成長を続けています。

ムーアの法則に代表されるトランジスタ集積度の向上は、長らく半導体産業の原動力となってきましたが、物理的な限界に近づきつつあります。しかし、AI、IoT、5G/6G、自動運転といった新たな技術トレンドが、より高性能で低消費電力な超LSIへの需要を爆発的に高めています。特に、データ量の爆発的な増加と、それを処理するためのAI技術の進化が、超LSIの性能向上を強く牽引しています。一方で、最先端の超LSI開発には莫大な研究開発費と設備投資が必要となり、製造コストの増大が課題となっています。また、地政学的なリスクやサプライチェーンの脆弱性が顕在化し、半導体の安定供給が国際的な課題として認識されています。このような背景から、各国政府は半導体産業への支援を強化し、技術覇権を巡る競争が激化しています。

将来展望

超LSIの将来は、ムーアの法則の限界を超え、新たなパラダイムへと移行する可能性を秘めています。

一つは、3D積層やヘテロジニアスインテグレーションのさらなる進化です。異なるプロセスで製造されたチップを組み合わせることで、個々のチップの性能を最大限に引き出しつつ、システム全体の性能と効率を向上させることが期待されます。また、新しい材料やトランジスタ構造の研究も活発に行われており、カーボンナノチューブや2D材料、強誘電体FETなどが次世代の超LSIを支える可能性があります。ニューロモルフィックコンピューティングは、人間の脳のような並列処理と低消費電力を実現し、AIチップの新たな方向性として注目されています。量子コンピューティングとの連携も重要なテーマであり、量子ビットの制御や読み出しを行うための超LSIの開発が進められています。さらに、エッジAIの普及に伴い、より小型で低消費電力ながら高いAI処理能力を持つ超LSIの需要が増加するでしょう。セキュリティ機能の強化や、環境負荷低減のための省エネルギー設計も、今後の超LSI開発における重要な課題となります。オープンソースハードウェアの動きも活発化しており、RISC-Vのようなオープンな命令セットアーキテクチャが、超LSIの多様な発展を促す可能性も秘めています。超LSIは、これからも私たちの社会と技術の進化を牽引し続けるでしょう。