超純水市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

超純水市場レポートは、用途(洗浄、エッチング、成分など)、エンドユーザー産業(半導体・エレクトロニクス、医薬品・バイオテクノロジー、発電、食品・飲料など)、処理技術(逆浸透、電気脱イオンなど)、および地域(アジア太平洋、北米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

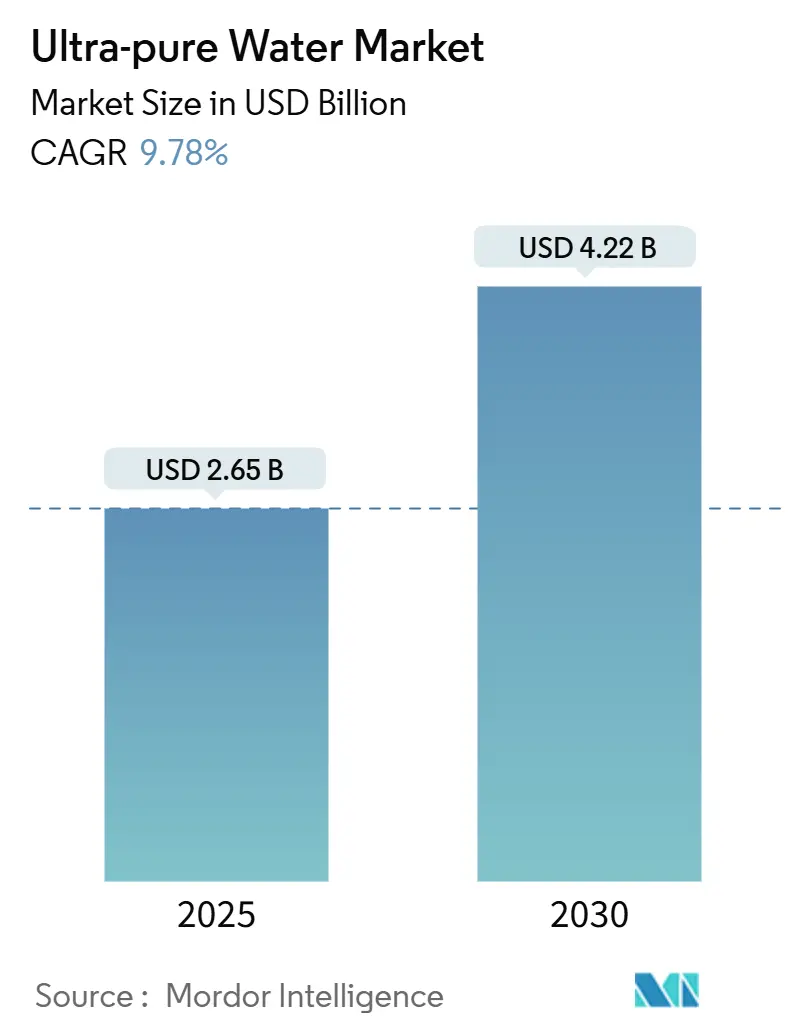

超純水市場は、2025年には26.5億米ドルと推定され、2030年までに42.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.78%です。この成長は、半導体製造における純度目標の厳格化、細胞・遺伝子治療施設の急速な規模拡大、ギガワット規模のグリーン水素プロジェクトの出現によって牽引されています。

特に、5ナノメートル以下の半導体ラインでは、総有機炭素(TOC)が0.1 ppb未満という厳しい要件が求められており、多段階処理へのアップグレードが不可欠となっています。バイオ医薬品施設では、連続処理とシングルユース技術の採用が進み、注射用水(WFI)の要件が強化されています。中東における大規模な電解プラントでは、半導体基準に近い給水仕様が導入されており、膜ベースの研磨、電気脱イオン(EDI)、およびオンライン監視の需要が加速しています。一方で、超純イオン交換樹脂の供給圧力や、多重バリア処理システムの高い設備投資(CAPEX)が、短期的な導入を抑制する要因となっていますが、長期的には統合された化学薬品不要のシステムに新たな機会をもたらしています。

地域別に見ると、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 用途別: 2024年において、洗浄が超純水市場シェアの38.5%を占めました。高性能液体クロマトグラフィー(HPLC)は、2030年までに10.12%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年において、半導体・エレクトロニクス部門が収益シェアの52.4%を占め、市場を牽引しました。医薬品・バイオテクノロジー部門は、2030年までに9.98%のCAGRで成長すると予測されています。

* 処理技術別: 2024年において、逆浸透(RO)が超純水市場規模の36.7%を占めました。電気脱イオン(EDI)は、10.08%のCAGRで最も急速な拡大を記録しています。

* 地域別: 2024年において、アジア太平洋地域が超純水市場の47.8%のシェアを占めました。中東・アフリカ地域は、9.85%のCAGRで成長すると予測されています。

世界の超純水市場のトレンドと洞察

促進要因

1. 先進ノード半導体製造におけるウェーハ洗浄量の増加: 7ナノメートル以下の次世代ロジックおよびメモリラインでは、複数のウェット洗浄工程と0.1 ppb未満の厳しい有機汚染限界が求められ、多段階処理スキームの導入が不可欠です。現代の半導体工場からの廃水は複雑化しており、台湾のような水不足地域では閉ループ再利用システムが優先されています。この要因はCAGRに+2.8%の影響を与え、アジア太平洋地域を中心に中期的に市場を牽引します。

2. 300mmおよび12インチSiCデバイスラインの急速な拡大: 炭化ケイ素(SiC)基板は、アグレッシブな化学薬品と高温を必要とし、洗浄水の純度要件を厳しくします。自動車OEMによるパワーエレクトロニクスラインの垂直統合により、専用の半導体工場が増加し、従来のシリコンラインより多くの超純水を消費します。この要因はCAGRに+2.1%の影響を与え、グローバルに長期的な成長を促します。

3. 新規細胞・遺伝子治療の充填・仕上げ施設の規模拡大: 生細胞治療薬は、エンドトキシンレベルが0.25 EU/mL未満、総有機炭素レベルが0.5 mg/L未満という独自のWFI基準を課します。シングルユースマニホールドからの溶出物リスクがあるため、インラインUV-TOC分析装置とリアルタイムのエンドトキシン監視が重要です。この要因はCAGRに+1.9%の影響を与え、北米とEUを中心に中期的に市場を拡大させます。

4. グリーン水素電解槽の建設ブーム: プロトン交換膜(PEM)スタックは、触媒効率維持のため、1 µS/cm未満の給水導電率と10 ppb未満のシリカを必要とします。湾岸地域のプロジェクトでは、太陽光発電と海水淡水化を組み合わせたハイブリッド処理システムが導入され、淡水化コスト削減にも貢献します。この要因はCAGRに+1.6%の影響を与え、中東、北アフリカ、オーストラリアで長期的な需要を生み出します。

5. 医薬品の連続バイオプロセスへの移行: 医薬品製造における連続バイオプロセスへの移行は、WFIの需要を増加させ、より厳格な水質管理を伴います。この要因はCAGRに+1.2%の影響を与え、グローバルに中期的な成長を促します。

抑制要因

1. 原水中の広範な微量汚染物質: 原水中の微量汚染物質は、超純水製造プロセスを複雑化させ、コストを増加させます。この要因はCAGRに-1.4%の影響を与え、特に工業地域で長期的に市場の成長を妨げる可能性があります。

2. 0.1 ppb未満のTOCに対応する多段階研磨システムの高い設備投資(CAPEX): UV酸化、オゾン、二段階電気脱イオンを組み合わせた工業規模のプラットフォームは、設置費用が500万米ドルを超えることが多く、小規模施設では初期投資の負担が大きいです。この要因はCAGRに-0.9%の影響を与え、特に小規模施設で短期的に導入を抑制します。

3. 超純イオン交換樹脂の需給不均衡: 半導体グレード樹脂の検証サイクルは長く、迅速な生産能力増強が困難です。PFASやホウ素除去のための特殊な配合も在庫を逼迫させています。この要因はCAGRに-0.6%の影響を与え、アジア太平洋地域を中心に中期的に供給制約を引き起こします。

セグメント分析

* 用途別: 2024年には洗浄が市場の38.5%を占め、5ナノメートルロジックやSiCパワーデバイスにおけるウェーハ洗浄サイクルの強化が背景にあります。高性能液体クロマトグラフィー(HPLC)ラボは、10.12%のCAGRで最も急速に成長しており、低TOC給水の需要を強化しています。用途の構成は、従来のエッチングサポートから分析用および成分グレードの水へと予算が再配分される傾向にあります。

* 最終用途産業別: 半導体・エレクトロニクスメーカーは2024年に52.4%の収益シェアを維持し、市場を牽引しています。米国のCHIPS and Science Actや欧州の半導体インセンティブ制度により、アジア太平洋地域以外でも新たな需要が生まれています。医薬品・バイオテクノロジーは、自家細胞治療のFDA承認とシングルユースリアクターの普及により、9.98%のCAGRで最高の成長率を記録しています。発電所や食品・飲料、パーソナルケア製品メーカーも、それぞれの要件に応じて超純水の採用を進めています。

* 処理技術別: 逆浸透(RO)は2024年に超純水市場の36.7%を供給し、主要な脱塩基盤として機能しています。エネルギー最適化された膜やインテリジェントなファウリング予測アルゴリズムがROのコスト優位性を高めています。電気脱イオン(EDI)は、化学薬品不要の運転と連続研磨が評価され、10.08%のCAGRで最も急速に成長しています。限外ろ過(UF)や精密ろ過(MF)、UV-TOC還元モジュール、膜コンタクターなども、特定の用途で牽引力を得ています。

地域分析

* アジア太平洋地域: 2024年に超純水市場の47.8%を維持し、台湾、韓国、中国のファウンドリ大手が3ナノメートルおよびDRAMノードの生産を強化しています。台湾積体電路製造(TSMC)だけでも1日あたり160,000 m³以上の超純水を消費しており、最新施設では90%の再利用率が義務付けられています。

* 北米: CHIPS and Science Actによる数十億ドルのインセンティブに牽引され、アリゾナ、テキサス、ニューヨークで大規模な超純水容量が計画されています。成熟した医薬品基盤もWFI需要を刺激しています。

* 欧州: EUの半導体補助金と厳格な持続可能性指令に支えられ、北米と同様の成長軌跡をたどっています。

* 中東・アフリカ: サウジアラビア、UAE、オマーンにおける数ギガワット規模の水素プログラムに牽引され、9.85%のCAGRで最高の成長率を記録しています。これらの計画では、統合型淡水化および研磨処理システムが必要です。

競争環境

超純水市場は中程度の断片化を維持しています。戦略的焦点は、ハードウェア、消耗品、リアルタイム分析、および性能ベースのサービス契約を組み合わせたソリューションバンドルへと移行しています。Ecolab社によるOvivo社のエレクトロニクス事業買収(18億米ドル)のように、合併・買収(M&A)活動が活発化しています。デジタル化も新たな競争の場で、AI駆動の水管理スイートが登場しています。資本集約的な多段階研磨システムは高い参入障壁となりますが、SiC半導体工場や電解槽プラント向けのニッチなソリューションを開発するイノベーターにはシェア獲得の機会があります。

超純水業界の主要プレイヤー

* Veolia

* ECOLAB

* Kurita Water Industries Ltd

* Evoqua Water Technologies LLC

* DuPont

最近の業界動向

* 2025年8月: ECOLAB社は、Ovivo社のエレクトロニクス事業を18億米ドルで買収する最終合意を発表しました。この買収は2026年第1四半期に完了する予定です。

* 2025年6月: Aquatech社は、シンガポールを拠点とするCentury Water社を買収しました。Century Water社は、半導体、医薬品、先進製造分野向けの超純プロセス水および廃水リサイクルを専門としています。

このレポートは、超純水(UPW)市場に関する包括的な分析を提供しています。超純水は、高度に精製された水であり、半導体、医薬品、発電といった主要産業において、洗浄、エッチング、その他の重要なプロセスで汚染物質の影響を排除するために不可欠なものです。

1. 市場の定義と範囲

本調査は、超純水市場を多角的に分析しています。具体的には、用途別(洗浄、エッチング、成分、高性能液体クロマトグラフィー(HPLC)、免疫化学など)、最終用途産業別(半導体・エレクトロニクス、医薬品・バイオテクノロジー、発電、食品・飲料、石油・ガス・石油化学、パーソナルケア・化粧品など)、処理技術別(逆浸透(RO)、電気脱イオン(EDI)、限外ろ過/精密ろ過、UV酸化とTOC削減、イオン交換樹脂研磨、脱気と膜接触器など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化し、それぞれの市場規模と成長予測を金額(USD)ベースで詳細に分析しています。

2. エグゼクティブサマリーと市場規模予測

超純水市場は堅調な成長が見込まれており、2025年には26.5億米ドルに達し、2030年までには42.2億米ドルに成長すると予測されています。この成長は、特に半導体・エレクトロニクス産業における高い需要に強く牽引されています。

3. 市場の促進要因

市場の成長を後押しする主な要因は以下の通りです。

* 先進ノード半導体工場におけるウェーハ洗浄量の増加: 高度な半導体製造プロセスでは、極めて厳格な洗浄基準が求められるため、超純水の需要が拡大しています。

* 300mmおよび12インチ炭化ケイ素(SiC)デバイスラインの急速な拡大: 次世代パワー半導体材料であるSiCデバイスの生産規模拡大が、超純水の消費量を増加させています。

* 新規細胞・遺伝子治療の充填・仕上げ施設の規模拡大: 医薬品・バイオテクノロジー分野における革新的な治療法の開発と生産規模の拡大が、高純度水の需要を生み出しています。

* グリーン水素電解槽のギガスケールでの建設ブーム: 環境に優しいエネルギー源として注目されるグリーン水素の製造には、大量の超純水が不可欠であり、大規模プロジェクトが市場を牽引しています。

* 医薬品分野における連続バイオプロセシングへの移行: 医薬品製造プロセスの効率化と品質向上を目指す連続生産方式の導入が、超純水の安定供給を必要としています。

4. 市場の抑制要因

一方で、市場の成長を阻害する可能性のある要因も存在します。

* 給水源における広範なマイクロ汚染物質汚染: 原水中の微量汚染物質の増加は、超純水製造のコストと複雑さを増大させます。

* 0.1 ppb未満のTOC(全有機炭素)に対応する多段式研磨システムの高CAPEX: 極めて高い純度を達成するための設備投資が、導入の障壁となることがあります。

* 超純イオン交換樹脂の需給不均衡: 超純水製造に不可欠なイオン交換樹脂の供給不足が、市場に影響を与える可能性があります。これに対し、Puroliteなどのメーカーは北米での生産能力を拡大し、システムインテグレーターは樹脂在庫を削減し、膜技術への依存度を高める設計変更を行っています。

5. 主要な最終用途産業と処理技術

* 最終用途産業: 半導体・エレクトロニクス産業が世界の超純水需要の52.4%を占めており、高容量のウェーハ洗浄やエッチングに大量の超純水が使用されています。その他、医薬品・バイオテクノロジー、発電、食品・飲料、石油・ガス・石油化学、パーソナルケア・化粧品産業も重要なエンドユーザーです。

* 処理技術: 逆浸透(RO)、電気脱イオン(EDI)、限外ろ過/精密ろ過、UV酸化とTOC削減、イオン交換樹脂研磨、脱気と膜接触器などが主要な処理技術として挙げられます。特に電気脱イオン(EDI)は、連続的で化学薬品を使用しない研磨が可能であり、18.2 MΩ·cmの抵抗率を維持しつつ、混合床再生に伴うダウンタイムがないため、半導体工場などのノンストップ稼働を支える技術としてシェアを拡大しています。

6. 地域別分析

地域別では、アジア太平洋地域が最大の市場であり、中国、日本、韓国、インド、ASEAN諸国などが含まれます。特に中東・アフリカ地域は、2030年まで年平均成長率(CAGR)9.85%で最も急速な成長を遂げると予測されています。これは、脱塩プラントと連携した大規模なグリーン水素電解槽プロジェクトによって牽引されています。

7. 競争環境

市場には、3M、DuPont、ECOLAB、Evoqua Water Technologies LLC、Kurita Water Industries Ltd、Organo Corporation、Veoliaなど、多数の主要企業が存在し、市場集中度、戦略的動き、市場シェア、企業プロファイルなどが分析されています。

8. 市場機会と将来展望

将来の市場機会としては、グリーン水素製造における超純水の需要増加が挙げられます。この分野は、超純水市場にとって新たな成長の「ホワイトスペース」を提供すると見られています。

このレポートは、超純水市場の現状、成長要因、課題、主要なプレーヤー、そして将来の機会について、詳細かつ多角的な視点から分析しており、市場関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先端ノード半導体工場におけるウェーハ洗浄量の増加

- 4.2.2 300 mmおよび12インチ炭化ケイ素(SiC)デバイスラインの急速な拡大

- 4.2.3 新規細胞・遺伝子治療薬の充填・仕上げ施設の規模拡大

- 4.2.4 グリーン水素電解槽の建設ブーム(ギガスケール)

- 4.2.5 医薬品の連続バイオプロセスへの移行

-

4.3 市場の阻害要因

- 4.3.1 給水源における広範な微量汚染物質の汚染

- 4.3.2 0.1 ppb未満のTOCに対応する多段研磨システムの高い設備投資

- 4.3.3 超純水用イオン交換樹脂の需給不均衡

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 洗浄

- 5.1.2 エッチング

- 5.1.3 成分

- 5.1.4 高速液体クロマトグラフィー (HPLC)

- 5.1.5 免疫化学

-

5.2 エンドユーザー産業別

- 5.2.1 半導体およびエレクトロニクス

- 5.2.2 医薬品およびバイオテクノロジー

- 5.2.3 発電

- 5.2.4 食品および飲料

- 5.2.5 石油、ガス、石油化学

- 5.2.6 パーソナルケアおよび化粧品

-

5.3 処理技術別

- 5.3.1 逆浸透 (RO)

- 5.3.2 電気脱イオン (EDI)

- 5.3.3 限外ろ過 / 精密ろ過

- 5.3.4 紫外線酸化およびTOC削減

- 5.3.5 イオン交換樹脂研磨

- 5.3.6 脱気および膜コンタクター

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 韓国

- 5.4.1.4 インド

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Applied Membranes Inc.

- 6.4.3 Aquatech

- 6.4.4 旭化成株式会社

- 6.4.5 DuPont

- 6.4.6 ECOLAB

- 6.4.7 Evoqua Water Technologies LLC

- 6.4.8 Komal Industries

- 6.4.9 栗田工業株式会社

- 6.4.10 Lenntech B.V.

- 6.4.11 METTLER TOLEDO

- 6.4.12 オルガノ株式会社

- 6.4.13 Ovivo

- 6.4.14 Pall Corporation

- 6.4.15 Pentair

- 6.4.16 Puretec Industrial Water

- 6.4.17 Rodi Systems Corporation

- 6.4.18 Sartorius AG

- 6.4.19 SnowPure, LLC

- 6.4.20 Veolia

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超純水は、現代の高度な科学技術産業において不可欠な存在であり、その名の通り、極限まで不純物が除去された水のことです。具体的には、イオン成分、微粒子、有機物、微生物、溶存ガスといったあらゆる不純物が極めて低いレベルにまで管理されており、その純度は一般的な蒸留水や精製水とは比較にならないほど高いものです。通常、電気抵抗率が25℃で18.2MΩ・cmという理論上の最大値に近い値を示すことが、超純水の主要な指標とされています。この驚異的な純度が、半導体製造をはじめとする多くの精密産業において、製品の品質と歩留まりを決定づける重要な要素となっています。

超純水には厳密な意味での「種類」という分類はありませんが、その用途に応じて求められる純度レベルや管理項目が異なります。例えば、半導体製造プロセスで用いられる超純水は、微粒子や金属イオンの除去が極めて重視され、ppt(parts per trillion)レベルの不純物管理が求められます。一方、医薬品製造における注射用水(WFI: Water for Injection)では、微生物やエンドトキシン、TOC(全有機炭素)の管理が特に厳しく、人体への安全性が最優先されます。また、一般的な研究室で使用される超純水は、分析機器の洗浄や試薬の調製に用いられ、半導体グレードほどではないものの、高い純度が要求されます。このように、最終的な用途によって、除去すべき不純物の種類や許容濃度が細かく規定されており、それぞれの目的に合わせた超純水が供給されています。

超純水の用途は多岐にわたりますが、その中心はやはり半導体産業です。半導体デバイスの製造工程では、ウェハーの洗浄、エッチング後のリンス、化学薬品の希釈、冷却など、あらゆる段階で超純水が使用されます。わずかな不純物でも回路のショートや欠陥を引き起こし、製品の性能低下や歩留まりの悪化に直結するため、超純水の品質は極めて重要です。同様に、フラットパネルディスプレイ(FPD)の製造においても、ガラス基板の洗浄に超純水が不可欠です。医薬品・バイオテクノロジー分野では、前述の注射用水のほか、医薬品の有効成分の溶解、培養液の調製、製造装置の洗浄などに用いられ、微生物汚染の防止が最重要課題となります。さらに、火力発電所や原子力発電所では、ボイラーの給水として超純水が使用され、スケール付着や腐食を防ぎ、タービンの効率的な運転を支えています。化学工業においても、高純度な化学品の合成や反応プロセスの洗浄に利用され、製品の品質向上に貢献しています。

超純水の製造には、複数の高度な水処理技術が組み合わされています。まず、原水(水道水や工業用水)は、砂ろ過、活性炭ろ過、精密ろ過(MF)、限外ろ過(UF)といった前処理を経て、濁度や有機物、大きな粒子が除去されます。次に、逆浸透膜(RO)が主要な脱塩プロセスとして用いられ、イオン成分の大部分が除去されます。RO膜は通常、複数段にわたって配置されることもあります。さらに、電気再生式脱イオン装置(EDI)やイオン交換樹脂(混床式イオン交換樹脂)が用いられ、RO膜では除去しきれない微量のイオン成分が徹底的に除去されます。有機物の除去には紫外線(UV)酸化装置が、微粒子の除去には最終的な限外ろ過膜(UF)が、溶存ガスの除去には脱気膜や真空脱気装置がそれぞれ用いられます。これらの装置が複雑に連携し、連続的に水を循環させることで、超純水の品質が維持されます。また、超純水が供給される配管材料には、不純物の溶出が極めて少ないPVDF(ポリフッ化ビニリデン)やPFA(フッ素樹脂)などが使用され、システム全体の清浄度が保たれます。超純水の品質は、電気抵抗率計、TOC計、パーティクルカウンター、溶存酸素計、イオンクロマトグラフなど、様々なオンライン分析計やオフライン分析によって常時監視されています。

超純水市場は、半導体産業の成長と密接に連動しており、特にデータセンターやAI、IoTの普及に伴う半導体需要の拡大が市場を牽引しています。アジア太平洋地域、特に台湾、韓国、中国における半導体製造能力の増強は、超純水設備の新規導入や増強を促す主要な要因です。主要な市場プレイヤーとしては、栗田工業、オルガノ、ヴェオリア、スエズ、エヴォクアといった水処理技術のリーディングカンパニーが挙げられます。これらの企業は、超純水製造装置の設計、建設、運用、メンテナンスまでを一貫して手掛けています。近年では、水資源の枯渇問題や環境規制の強化を背景に、超純水製造における水使用量の削減や排水リサイクル技術の導入が強く求められています。また、エネルギー効率の向上や、AIを活用した運転最適化、予知保全といったスマート化も重要なトレンドとなっています。

将来の展望として、超純水技術はさらなる進化が求められています。半導体製造プロセスは微細化の一途を辿っており、現在のナノメートルレベルから、将来的にはサブナノメートルレベルの不純物管理が要求されるようになるでしょう。これに対応するためには、より高性能な膜分離技術、超微量分析技術、そして不純物の発生源を徹底的に排除する材料技術の開発が不可欠です。また、持続可能な社会の実現に向けて、超純水製造における水リサイクル率のさらなる向上、エネルギー消費量の削減は喫緊の課題です。再生可能エネルギーとの組み合わせや、廃熱利用といった取り組みも進められるでしょう。さらに、新たな高機能材料の開発や、量子コンピューティング、バイオテクノロジーのフロンティア領域においても、超純水の重要性は増す一方であり、その応用範囲は今後も拡大していくと考えられます。超純水技術は、未来の産業を支える基盤技術として、その進化を止めることはありません。