世界の超薄板ガラス市場2025-2030:アルミノシリケート、ソーダ石灰超薄板、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

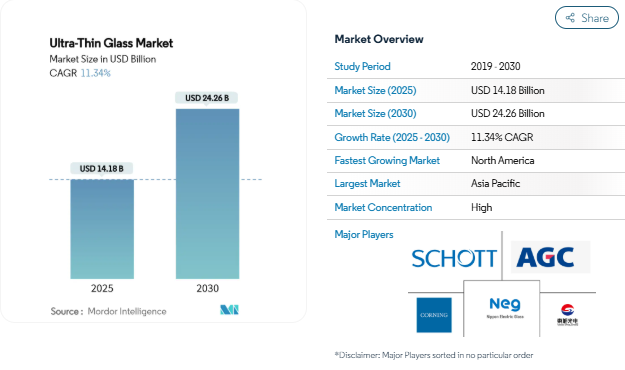

超薄型ガラスの市場規模は2025年に141億8,000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は11.34%で、2030年には242億6,000万米ドルに達する見込みです。折りたたみ可能な消費者向け装置には折り曲げ可能なカバーレンズが必要であり、電気自動車にはバッテリー負荷を軽減する軽量グレージングが必要であり、チップレットベースのプロセッサーにはこれまで以上に高いI/O密度で信号忠実度を維持するガラスインターポーザーが必要です。また、1ミリ以下の薄さはマイクロLEDやフレキシブルOLEDディスプレイ用の新しい光学スタックを可能にし、化学強化パネルはプレミアム携帯端末の耐落下性と耐傷性を向上させます。半導体大手によるガラス基板への設備投資の増加は、自動車メーカーによるパノラマヘッドアップディスプレイへのシフトと相まって、3つの高価値サプライチェーンにわたって対応可能な需要を拡大しています。原材料の純度要件と精密成形は依然としてコスト構造を高めていますが、フロート法とフュージョンドロー法の継続的な改良により、従来の板ガラスとの差は縮まっています。

高まる電子機器からの需要

急増するスマートフォン、タブレット、ウェアラブルの台数は、超薄型ガラス市場を電子機器にしっかりと固定しています。サムスンのGalaxy Z Fold6は、光学的透明度を維持しながら数十万回曲げることができる100 µm以下の化学強化ガラスを採用しています[1]。サムスン電子、「Samsung Galaxy Z Fold6 and Z Flip6 Introduce Next-Generation Foldable Experience」、news.samsung.com 。コーニングのGorilla Glass Ceramic 2は、透明性を損なうことなく、より高い硬度を実現するためにナノ結晶を統合しています[2]Corning Incorporated, 「Corning Launches Gorilla Glass Ceramic 2 for Mobile Devices,」 corning.com. 装置メーカーはまた、5Gのスループットを最大化するために薄いガラス製のアンテナウィンドウを埋め込み、部品間の引き合いを強化します。ベトナムとインドにおけるサプライチェーンのローカライゼーションは、パネルメーカーとガラスサプライヤー間の連携を強化し、出荷速度をさらに高めます。これらの要因が相まって、台数の伸びが緩やかになったとしても、携帯電話1台当たりの平均ガラス面積は増加し、超薄型ガラス市場の複数年にわたる安定した収益基盤が確立されます。

折りたたみ可能なスマートフォンとノートPCの急速な普及

折りたたみ式ディスプレイは、バータイプの携帯電話の2~3倍のガラス面積を使用するため、フレキシブルなフォームファクターが平方メートルの増加を促します。ショットの超薄型ガラスは、半径1 mmで30万回以上の折り曲げに耐えながら、厚さ30 µmに達しました。ノートブックメーカーは現在、13インチのフットプリントに折りたためる17インチの折りたたみ装置を試作しており、装置あたりの基板需要は倍増しています。共同開発した飛散防止コーティングは表面応力を分散させ、アセンブラーがポリイミドフィルムと硬いガラスフェーシングを交換できるようにします。価格プレミアムの縮小に伴い、折りたたみ式の普及は2027年までにフラッグシップ製品の出荷台数に占めるシェアが2桁に達すると予想され、超薄型ガラス市場には強力な数量面での追い風が吹き込みます。

フレキシブルOLEDとマイクロLEDディスプレイラインの進歩

次世代ディスプレイ製造工場では、ロール・ツー・ロール加工を可能にするため、50μm以下のガラスキャリアを指定します。パイロットラインでは、100 µmガラスへのインジウム-スズ酸化物スパッタリングが実証され、90%の透過率を維持しながら20 Ω/□以下のシート抵抗が得られました。アップル社の最新ノートパソコンでは、ラミネート加工された超薄型ガラス拡散板の上にミニLEDバックライトが使用されており、重量のペナルティなしにピーク輝度を向上させています。伸縮可能な新しいスクリーンは、ガラスマイクロレンズとエラストマーマトリクスを組み合わせ、自動車ダッシュボードの曲率オプションを拡大します。このようなエンジニアリングの進歩は、長期的な生産受注を確保し、中国と米国の新しい溶融炉への戦略的投資を促進し、超薄板ガラス市場の見通しを引き上げています。

自動車用グレージングとHUDの軽量化ニーズ

電化により1キログラムでも軽量化。0.7mmのソーダ石灰ガラスとポリマー中間膜を組み込んだ複合フロントガラスは、1台あたり最大4kgの軽量化を実現します。LUMINEQの透明ヘッドアップディスプレイモジュールは、70%の光透過率を実現し、専用のプロジェクターハウジングを使用せずに広角ビジュアルを可能にします。サンゴバンとコーニングは、ロールオーバー基準を満たしながら重心高を削減する軽量ルーフパネルを共同開発しました。パノラミックサンルーフ、ADASプロジェクター、スマートティントコーティングは、光学的・機械的閾値を満たす薄型ガラスに依存しており、超薄型ガラス市場における自動車の牽引力を強化しています。

高純度原料と精密加工の高コスト

半導体グレードの砂は純度99.999%を達成する必要があります。ノースカロライナ州スプルースパインの鉱床は数少ない供給源の一つであり、サプライヤーの価格リストによると、定期的に1トン当たり10,000米ドルを要求しています[3]The Quartz Corp, 「Spruce Pine High-Purity Quartz Specifications,」 thequartzcorp.com. 核融合炉はプラチナ・ロジウムの流路と超クリーンな雰囲気を必要とするため、第10世代ディスプレイサイズでは1ラインあたり3億5,000万米ドルの資本集約が必要です。小規模な参入企業は、このような出費を償却するのに苦労しており、生産能力の普及を遅らせ、短期的な計画サイクルにおける超薄型ガラス市場の成長率を抑えています。

大面積ハンドリング時の脆性と歩留まり低下

破壊強度は厚さの平方根とともに低下するため、0.5mmのシートはわずかなエッジの衝撃によるマイクロクラックの影響を受けやすくなります。ISRA VISIONのFLOATSCANのようなリアルタイム光学スキャナーシステムは、50µm以下の表面欠陥を識別しますが、それでも古いフロートラインではスクラップ率が7%を超えています。プロセスエンジニアは現在、真空グリップロボットやイオンビーム端面研磨を導入してハンドリングの歩留まりを高めていますが、スケーリングが完全に成熟するまでは、機械的脆弱性が超薄板ガラス市場にとって逆風となっています。

セグメント分析

ガラスの種類別: ソーダ石灰が大きな市場シェアと成長の可能性でリード

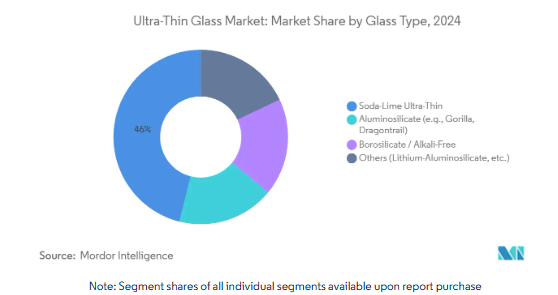

ソーダ石灰組成は2024年に46.04%のシェアを占め、12.02%のCAGRを維持する見通しです。溶融温度が低いため、アルミノシリケートに比べて炉のエネルギーを最大15%削減でき、脱炭素の公約に合致します。NSGのUFFフロートガラスは、現在35%のカレットを含みながら、AMOLEDカバーレンズの光学的平坦性を満たしています。コーニングのゴリラガラスのようなアルミノケイ酸塩ガラスは、硬度800ビッカースに達し、高級電話や自動車の内装に使用されています。ホウケイ酸塩と無アルカリガラスは耐熱衝撃性に優れ、半導体誘電体を支えています。

プレミアムセグメントでは平均販売価格が上昇しますが、ソーダ石灰ガラスは生産基盤が確立しているため、大量生産される携帯電話モデルにもコスト面で有利に働き、超薄型ガラス市場の中心的存在であり続けています。メーカーは耐久性のギャップを埋めるためにソーダ石灰シートにイオン交換処理を施し、特殊なリチウムアルミノシリケートグレードはウェハレベルの光学やAR導波路用途に対応しています。

製造プロセス別: フロートラインとマイクロフロートラインの進歩が超薄板ガラス市場を牽引

フロートおよびマイクロフロートラインは2024年の売上高の50.68%を占め、CAGRは12.86%と最も高くなっています。ピルキントンの最新工場は、錫のピックアップを抑制するために向流窒素カーテンを活用しており、光学グレードに近い表面を実現しています。コーニングによって開発されたフュージョンドロー法は、高解像度ディスプレイに不可欠な研削や研磨を必要としない欠陥のない表面を実現します。また、ロールツーロールによるスリットドローでは、ウェアラブルセンサー用の連続フレキシブルガラスウェブが得られます。

フロートの損益分岐点スループットは依然として最も低く、超薄板ガラス市場への新規参入ルートとしての地位を確固たるものにしています。しかし、フュージョンの純粋な表面はますますプレミアム価格帯を要求するようになり、サプライヤーはハイブリッド事業を運営し、アプリケーションバケット間でリスクを分散させることを余儀なくされています。

用途別 半導体基板がイノベーションを牽引

半導体基板は売上増加の12.18%を占め、超薄板ガラス市場で最も急速に成長している分野です。インテルが近々発表するガラスインターポーザは、有機基板では不可能な1兆トランジスタを超えるパッケージをターゲットにしています。1平方センチメートル当たり20,000個を超えるガラス貫通ビア密度は、AIアクセラレータのダイ間I/O要件をサポートし、ガラスはコスト重視のワークロードにおいてシリコンインターポーザに取って代わることができます。一方、タッチパネル・ディスプレイは、スマートフォンやタブレット端末の安定した販売台数を背景に、2024年の超薄型ガラス市場シェアの29.48%を占めますが、成熟した価格帯のため、市場拡大の余地は限られています。

半導体基板用超薄板ガラスの市場規模は、主要ファウンドリーが高帯域幅メモリスタック用ガラスコアを認定することにより、2025年から2030年にかけて年平均成長率12.18%で拡大すると予測されています。超低誘電率が応答時間を短縮する指紋センサーや、アトミックフラットなホストを必要とするマイクロLEDウェアラブルへの採用が進んでいます。自動車用グレージングとフォトニックパッケージングが「その他の用途」に加わり、バランスの取れた需要のはしごが形成され、サプライヤーは単一セグメントの変動から保護されます。

エンドユーザー産業別: 自動車の加速が著しい成長を牽引

2024年のウォレットシェアは家電が60.35%を維持するものの、電気自動車プログラムにより自動車がCAGR最速11.97%のレーンに。パノラミックルーフやヘッドアップディスプレイモジュールは、携帯機器よりも1枚あたりのガラス面積が大きく、安全基準ではインナープライの厚さがわずか0.7mmのラミネーションスタックが認められるようになりました。高級ブランドはAR(拡張現実)オーバーレイを統合し、フロントガラスをデジタルキャンバスに変えています。

これにより、自動車需要は超薄板ガラス市場の次なる成長隣接分野を捉えます。マイクロニットのガラス製マイクロ流体プレートは、自家蛍光がなく、攻撃的な試薬にも耐えます。より広範な産業およびエネルギー分野では、フレキシブル太陽光発電にガラスフロントシートを使用し、経済サイクル全体にわたって数量を安定させる多様な川下プロファイルを構築しています。

地理分析

アジア太平洋地域は、中国、韓国、日本のディスプレイと半導体のエコシステムが高密度に統合されているため、2024年の売上高の49.55%を占めています。サムスンディスプレイのGen-8.6 OLEDファブやTSMCの先端パッケージングラインなどの拡張プログラムは、フロート基板とフュージョン基板に安定した引き合いを提供します。日本企業はAR(拡張現実)光学用の特殊ガラスを追加し、台湾のアセンブラー各社は試験的にスルーガラスを増産しています。しかし、地政学的な貿易ルールが強化されるにつれて地域の多様化が急務となり、韓国と日本のサプライヤーは物流リスクを軽減するために東南アジア内のラインに共同投資するようになります。

北米は、半導体のリショアリングと電気自動車用ガラスの採用により、2030年までの年平均成長率が11.87%と最も速くなると予測されています。インテルのアリゾナガラス基板キャンパスは、2026年のリスク生産を目標としており、すでに特殊な融合装置を調達しています。コーニングの2025年第1四半期決算は、中核事業の売上高が13%増の37億米ドルとなり、ジェネレーティブAIデータセンター用光学部品の特殊材料が牽引しました。また、中西部の州による優遇措置は、オハイオ州にあるガラス・センター・オブ・エクセレンス(Glass Centre of Excellence)に資金を提供し、超薄板ガラス市場の廃棄物ボトルネック緩和への初期段階である循環型リサイクルの試験を支援しています。

ヨーロッパは依然として技術的に豊かでありながら、ペースは緩やかです。AGCガラス・ヨーロッパは、0.3mmのガラスを活用し、0.5W/m²K未満の窓のUファクターを達成する真空断熱ガラスラインに投資しています。ガーディアンとベルックスはネット・ゼロ・ビル用強化VIGガラスを共同開発。ドイツとフィンランドの自動車用グレージングのスペシャリストは、プレミアムEVプラットフォームにパノラミックルーフを供給し、バランスの取れた成長路線を維持するとともに、規制当局や購入者の共感を得る持続可能なクレデンシャルを組み込んでいます。

競争環境

超薄板ガラス市場は高い集中度を示しています。コーニング、AGC、ショットの3社は、幅広い特許に支えられた独自のフュージョン、フロート、ドローラインにより、世界的な生産能力を確保しています。コーニングのサウスカロライナ州における最新のフュージョンドロー拡張は、折り畳み式装置やチップレットパッケージング向けの生産量を確保し、AGCのガラスコア基板は、シリコンインターポーザと競合する統合ビアドリリングを提供します。SCHOTTは、ローラブル電子機器の極薄化に注力し、光学メーカーと提携して拡張現実(AR)ヘッドセットに取り組んでいます。

戦略的提携と資本プロジェクトが増加。TRUMPFとSCHMIDは、ガラスインターポーザーのコスト削減のため、レーザービアドリリングとウェットプロセスを提携し、ファブレスチップ企業の市場参入を拡大。欧州の板ガラス大手が化学企業と共同投資し、炭素強度を50%削減する電気溶融炉を試験的に導入。

最近の業界動向

- 2025年3月 コーニング・インコーポレイテッドは、建物の保温性を向上させ、年間エネルギーコストを大幅に削減できる可能性のある超薄型の耐久性ガラスを発表しました。スマートフォンのスクリーンに使用されている素材にヒントを得たこの技術革新は、非効率的な窓が原因で米国で年間250億米ドルと推定されるエネルギー損失に対処する上で重要な役割を果たすと期待されています。

- 2025年1月 AGCガラス・ヨーロッパは、ベルギーのロデリンサルト工場に新しい断熱真空ガラス生産ラインを設置する計画を発表しました。この生産ラインは2026年半ばに稼動を開始する予定で、ヨーロッパにおけるAGCの超薄型断熱真空ガラス「フィネオ」の生産能力を大幅に強化することを目的としており、主要顧客の近くに戦略的に施設を配置することになります。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 民生電子機器からの需要拡大

- 4.2.2 折りたたみ可能なスマートフォンやノートPCの急速な普及

- 4.2.3 フレキシブルOLEDおよびマイクロLEDディスプレイラインの進歩

- 4.2.4 自動車用グレージングとHUDの軽量化ニーズ

- 4.2.5 チップレットパッケージ用ガラスインターポーザ

- 4.3 市場阻害要因

- 4.3.1 高純度原料・精密加工コストの高さ

- 4.3.2 大面積ハンドリング時の脆さと歩留まり低下

- 4.3.3 0.3mm以上のガラス廃棄物のリサイクルの流れが限定的

- 4.4 バリューチェーン分析

- 4.5 規制情勢

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替製品の脅威

- 4.7.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 ガラス種類別

- 5.1.1 アルミノケイ酸塩(Gorilla、Dragontrailなど)

- 5.1.2 ホウケイ酸塩/アルカリフリー

- 5.1.3 ソーダ石灰超薄型

- 5.1.4 その他(リチウムアルミノシリケートなど)

- 5.2 製法別

- 5.2.1 フュージョンドロー

- 5.2.2 ダウンドロー/オーバーフロー

- 5.2.3 フロート&マイクロフロート

- 5.2.4 スリットドロー/ロールツーロール

- 5.3 用途別

- 5.3.1 半導体基板

- 5.3.2 タッチパネルディスプレイ

- 5.3.3 指紋センサー

- 5.3.4 自動車用グレージング

- 5.3.5 その他の用途(自動車用ディスプレイ、グレージングなど)

- 5.4 エンドユーザー産業別

- 5.4.1 電子機器

- 5.4.2 自動車

- 5.4.3 バイオテクノロジー

- 5.4.4 その他のエンドユーザー産業(エネルギー・電力など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 AGC Inc.

- 6.4.2 Central Glass Co., Ltd.

- 6.4.3 Changzhou Almaden Co., Ltd.

- 6.4.4 Corning Incorporated

- 6.4.5 CSG Holding Co., Ltd.

- 6.4.6 Emerge Glass

- 6.4.7 Fraunhofer

- 6.4.8 Irico Group New Energy Company Limited

- 6.4.9 Nippon Electric Glass Co., Ltd.

- 6.4.10 Nippon Sheet Glass Co., Ltd.

- 6.4.11 Nitto Denko Corporation.

- 6.4.12 OFILM

- 6.4.13 Samsung

- 6.4.14 SCHOTT AG

- 6.4.15 Taiwan Glass Ind. Corp.

- 6.4.16 Tunghsu Optoelectronic Technology

- 6.4.17 Xinyi Glass Holdings Limited.

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 太陽エネルギープロジェクト用先端ガラスの開発

本レポートで扱う主な質問

現在の超薄板ガラス市場規模は?

超薄板ガラス市場の2025年の市場規模は141.8億米ドルで、2030年には242.6億米ドルに達すると予測されています。

超薄板ガラス市場で最も成長するアプリケーションは?

半導体基板が最も高い成長率を示しており、チップレットアーキテクチャがガラスインターポーザに移行するにつれて、2030年までの年平均成長率は12.18%で拡大します。

超薄板ガラスの需要が最も急速に伸びている地域はどこですか?

北米は2030年までのCAGRが11.87%と最も速く、半導体のリショアリングと電気自動車のグレージングが牽引しています。

ソーダ石灰ガラスが高級ガラスに取って代わられているにもかかわらず支配的なのはなぜですか?

ソーダ石灰ガラスはコストと生産能力で優位性を保ち、2024年の売上高の46.04%を占めています。

*** 本調査レポートに関するお問い合わせ ***