超薄板ガラス市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 超薄板ガラス市場に関する詳細な分析レポート

### エグゼクティブサマリー

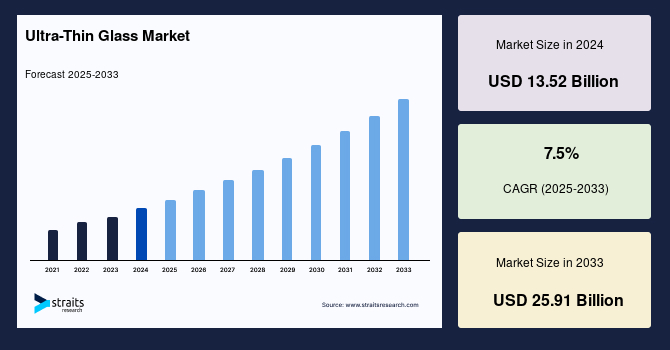

世界の超薄板ガラス市場は、2024年に135.2億米ドルの市場規模を記録し、2025年には145.3億米ドルに達し、2033年までには259.1億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は7.5%と見込まれており、その堅調な成長が期待されています。超薄板ガラスは、厚さ1mm未満のプレミアム素材であり、優れた光学品質、熱安定性、化学的安定性、機械的耐久性をあらゆる用途で発揮します。高い柔軟性を持ち、巻取りも可能なこの素材は、金属、プラスチック、シリコンといった代替基板材料と比較して、その類まれな特性により多大な優位性を提供します。半導体産業における電子アプリケーションをはじめ、自動車のセンサーや車載ディスプレイなど、幅広い分野でその利用が拡大しています。

### 市場概要

超薄板ガラスは、その名の通り、厚さが1mm未満という極めて薄い特殊ガラスです。この素材は、単に薄いだけでなく、卓越した光学特性、高温環境下での安定性、化学物質に対する高い耐性、そして優れた機械的強度を兼ね備えています。さらに、柔軟性が高く、特定の用途ではロール状に加工することも可能です。製造プロセスとしては、主に「フュージョン法」と「フロート法」の二つの技術が用いられます。これらの製造プロセスは、完璧な溶融ガラスと、業界標準に準拠した薄いガラスシートを生成するために、厳密な温度と電力の制御を必要とします。

超薄板ガラスが他の基板材料、例えば金属、プラスチック、シリコンなどと比較して優れている点は多岐にわたります。まず、その透明度と光学品質は、高精細ディスプレイやセンサーにおいて不可欠です。また、熱膨張率が低く、高温環境下でも安定した性能を維持できるため、過酷な条件下での使用が可能です。化学的にも安定しているため、様々な化学物質にさらされる環境でも劣化しにくいという特性があります。さらに、薄さにもかかわらず、高い機械的強度と耐久性を持ち合わせているため、衝撃や曲げに対する耐性も期待されます。

この優れた特性の組み合わせにより、超薄板ガラスは多岐にわたる産業分野で採用されています。最も顕著なのは半導体産業であり、電子アプリケーションにおける基板材料として不可欠な存在です。また、自動車産業では、車載ディスプレイや各種センサーの保護層や基板として広く採用され、車両の軽量化と機能向上に貢献しています。スマートフォン、タブレット、LEDテレビなどの民生用電子機器においても、製品全体の軽量化と薄型化、そして高いデザイン性を実現するために、超薄板ガラスパネルの需要が急速に高まっています。

### 市場促進要因 (Market Drivers)

超薄板ガラス市場の成長を牽引する主要な要因は、以下の通りです。

1. **民生用電子機器の需要増加**: スマートフォン、LEDテレビ、タブレット、ノートパソコン、ウェアラブルデバイスなど、様々な民生用電子機器において、超薄板ガラスの需要が急増しています。これらの機器では、製品の全体的な重量を軽減し、よりスリムで洗練されたデザインを実現するために、超薄板ガラスパネルが不可欠です。特に、厚さ0.5mm未満の超薄板ガラスは、その優れた柔軟性と高い耐熱性から、民生用電子機器の製造に広く利用されています。さらに、電気伝導性、感度、透過率といった特性も、民生用電子機器における超薄板ガラスの需要を決定する重要な要素となっています。消費者のライフスタイルの変化と可処分所得の増加は、これらの電子機器の買い替えサイクルを短縮し、技術革新(特にスマートフォンやウェアラブルデバイス)への関心が高まることで、市場の拡大に好影響を与えています。中国、インド、韓国といった新興国における可処分所得の増加も、市場成長に大きく寄与すると予測されています。

2. **自動車産業における採用拡大**: 消費者の購買習慣の変化と可処分所得の増加は、自動車販売台数の増加を促進し、これが超薄板ガラス市場の成長を加速させています。超薄板ガラスは、自動車の内装部品、ドアパネル、センサーに装飾的な要素として頻繁に利用されています。特に、米国、カナダ、ドイツなどの先進国では、自動車、特に高級プレミアムカーが社会的地位の象徴と見なされており、これらの車両において超薄板ガラスの採用が増加しています。軽量化、安全性、デザイン性の向上は、自動車メーカーにとって重要な課題であり、超薄板ガラスはこれらの課題に対する有効なソリューションを提供します。

3. **再生可能エネルギー分野での需要拡大**: 太陽光発電産業における超薄板ガラスの需要拡大も、市場成長の主要な推進力の一つです。中国、インド、日本などの国々は、太陽光発電産業に多大な投資を行っており、これが世界の超薄板ガラス市場の拡大に貢献しています。太陽電池パネルの保護層や基板として、超薄板ガラスの優れた透過率と耐久性が評価されています。

4. **電気自動車(EV)産業の急速な発展**: 中国や日本などの国々で急速に拡大している電気自動車産業も、市場の成長をさらに加速させると予想されます。EVは、軽量化が航続距離に直結するため、超薄板ガラスは軽量な車載ディスプレイ、窓パネル、センサーなどに広く採用される見込みです。

### 市場抑制要因 (Market Restraints)

一方で、超薄板ガラス市場の成長を阻害する可能性のある要因も存在します。

1. **原材料の高価格と代替品の存在**: 超薄板ガラスの製造には、高品質な原材料と高度な製造技術が求められるため、原材料価格が高い傾向にあります。また、プラスチックなどの低コストな代替品が市場に存在するため、価格競争に直面する可能性があります。特に、プラスチックやシリコンをベースとした代替品と比較して、超薄板ガラスの製造コストは依然として高いことが大きな課題です。

2. **脆弱性と耐久性への懸念**: 超薄板ガラスは、その薄さゆえに、特定の状況下では破損しやすいという課題があります。特に、様々な内装ディスプレイや有機EL(OLED)パネルに使用される超薄板ガラスは、プラスチック製のディスプレイと比較して、比較的簡単に破損する可能性があります。また、電子ディスプレイに使用される超薄板ガラススクリーンは、プラスチック製ディスプレイが耐えられるような、強い衝撃や打撃に耐えるようには設計されていません。この脆弱性は、特定の用途において超薄板ガラスの採用を抑制する要因となっています。

### 市場機会 (Market Opportunities)

超薄板ガラス市場には、将来的な成長を促進する様々な機会が存在します。

1. **高機能性コーティング技術の進化**: スマートフォン向けディスプレイにおける撥油性・疎水性コーティング付きの新しいスクリーンディスプレイへの高い需要は、市場に新たな機会をもたらしています。これらのコーティングは、傷からの保護だけでなく、指紋、汗、油分の付着を最小限に抑え、ディスプレイの視認性を向上させます。例えば、amFilms社は、厚さ0.3mm、硬度9HのOLEDパネルに適したガラス保護ケースを提供しており、このような革新的なスクリーンプロテクターの堅牢なデザインと高い透明性は、民生用電子機器分野における超薄板ガラスの需要をさらに促進すると期待されます。

2. **ゼロエネルギービルディングと建築分野の需要**: 超薄板ガラス膜は、ゼロエネルギービルディング向けの四重窓(quadruple glazing windows)に利用することができ、建物のエネルギー効率向上に貢献します。建物の窓パネルにおいて、超薄型で軽量なガラスへの嗜好が高まっていることが、市場拡大を牽引すると予測されます。建設分野では、超薄板ガラスは通常、PVB(ポリビニルブチラール)やEVA(エチレン酢酸ビニル)と積層されて使用されます。

3. **自動車産業における美的魅力の追求**: 自動車産業における美的魅力の追求の高まりは、超薄板ガラスの用途を拡大させると予想されます。フロントガラス、超薄型窓、洗練された曲面ガラスパネルなどへの採用が進むことで、製品の需要が増加するでしょう。

4. **戦略的提携と技術革新**: ガラスメーカーとSamsungやLGのような最終消費者との間の新たな提携は、市場の拡大をさらに促進すると期待されます。例えば、2020年にはSamsung ElectronicsがCorningと協力し、折りたたみ式スマートフォン向けの超薄板ガラスを開発しました。これらの新しい進展は、超薄板ガラス市場の発展を促進すると予想されます。

5. **航空宇宙産業での軽量化ニーズ**: 航空宇宙産業では、トイレやパントリー区画のドア・窓パネルなど、超薄板ガラスの多様な用途があります。特に、90%以上の反射率を持つ軽量な超薄板ガラスミラーへの高い需要は、航空機産業における製品需要を増加させると予測されます。

### セグメント分析

世界の超薄板ガラス市場は、厚さタイプ別、用途別、および地域別に分類されます。

#### 厚さタイプ別

1. **0.1mm~0.5mmセグメント**:

このセグメントは、予測期間中に年平均成長率(CAGR)7.9%で最も大きく成長し、最大の市場シェアを占めると予測されています。厚さ0.1mmから0.5mmの超薄板ガラスは、タッチパネルディスプレイ、指紋センサー、半導体基板、車両インフォテインメントシステムなど、多様なアプリケーションで利用されています。このタイプのガラスは、滑らかな表面を持ち、非常に優れた耐熱性を備えているため、LCD、タブレット、スマートフォンにとって理想的な材料です。民生用電子機器分野におけるスマートフォン、タブレット、LCDなどの需要の拡大は、このセグメントの市場シェアを牽引すると予想されます。また、消費者の購買パターンの変化や、様々な民生用デバイスにおける美的側面への重視の高まりも、市場成長を促進すると予測されます。厚いガラスと比較して、厚さ0.1mmから0.5mmの超薄板ガラスは、その極めて高い柔軟性(紙のように曲げることが可能)により、民生用電子機器、指紋センサー、半導体基板産業で非常に大きな需要があります。

2. **0.5mm~1.0mmセグメント**:

このセグメントは、2番目に大きな市場シェアを占めます。厚さ0.5mmから1.0mmの超薄板ガラスは、カバーガラス、車両ガラス、建築用ガラス、額縁などの一般的な用途に使用されます。しかし、これらのガラスは、厚さ0.5mm未満の超薄板ガラスほど柔軟ではありません。一方で、他のタイプの超薄板ガラスと比較して、破損のリスクが低いという特徴があります。しかし、その厚さゆえに、高レベルの光透過率、熱安定性、寸法安定性を実現する上では限界があります。AGC Inc.やCSG Holding Inc.が、厚さ0.5mm以上の超薄板ガラスの主要サプライヤーとして挙げられます。車両パネルや窓パネルにおける超薄板ガラスの需要増加は、このセグメントに新たな市場機会をもたらすと期待されます。

3. **<0.1mmセグメント**:

このセグメントは、極めて薄い超薄板ガラスを含み、特定の高精度・高機能アプリケーションでの利用が期待されますが、現状では0.1mm~0.5mmセグメントが市場を牽引しています。

#### 用途別

1. **民生用電子機器セグメント**:

このセグメントは、予測期間中に年平均成長率(CAGR)8.1%で最も大きく成長し、最大の市場シェアを占めると予測されています。スマートフォン、ノートパソコン、スクリーンパネルに使用される様々なディスプレイパネルは、超薄板ガラスにとって最も重要な民生用電子機器の一部です。厚さ0.5mm未満の超薄板ガラスは、その高い柔軟性と優れた耐熱性から、民生用電子機器に広く利用されています。電気伝導性、感度、透過率といった特性も、民生用電子機器における超薄板ガラスの必要性を決定する上で重要な役割を果たします。古い民生用電子機器の買い替えや、技術革新(特にスマートフォン、ウェアラブルデバイス、テレビ)への関心の高まりが、超薄板ガラス市場の拡大に好影響を与えると期待されます。さらに、中国、インド、韓国などの新興国における可処分所得の増加も市場拡大に貢献すると予測されます。SamsungやLGのようなガラスメーカーと最終消費者との間の多くの新たな提携も、市場の成長をさらに促進すると予想されます。例えば、2020年にはSamsung ElectronicsがCorningと協力し、折りたたみ式スマートフォン向けの超薄板ガラスを開発しました。これらの新しい技術的進歩は、超薄板ガラス市場の発展を促進すると期待されます。

2. **その他セグメント**:

このセグメントは2番目に大きな市場シェアを占めます。航空宇宙産業と建築・建設産業が、超薄板ガラスを利用する主要な産業です。

* **航空宇宙産業**: 超薄板ガラスは、航空機のトイレやパントリー区画のドア・窓パネルなど、数多くの用途があります。このミラーの反射率は90%を超え、他のミラーよりも優れています。また、軽量な超薄板ガラスミラーへの高い需要は、航空機産業における製品需要を増加させると予測されます。

* **建築・建設産業**: 超薄板ガラス膜は、建物の窓のグレージングに利用され、平均温度を維持するのに役立ちます。建物の様々な窓パネルにおける超薄型・軽量ガラスへの選択肢の増加は、市場の拡大を牽引すると予測されます。建設においては、超薄板ガラスは通常、PVBやEVAと積層されて使用されます。ゼロエネルギービルディング向けの四重窓にも利用され、エネルギー効率の向上に貢献します。

3. **自動車・輸送セグメント**:

このセグメントは、前述の市場促進要因で述べたように、超薄板ガラスの重要な用途分野です。車両の軽量化、デザイン性の向上、車載ディスプレイやセンサーの高性能化に貢献し、特に高級車や電気自動車での採用が拡大しています。

4. **医療・ヘルスケアセグメント**:

このセグメントは、医療機器やヘルスケアデバイスにおけるディスプレイやセンサー、保護カバーなどに超薄板ガラスが利用される可能性を秘めています。

### 地域分析

世界の超薄板ガラス市場は、北米、欧州、アジア太平洋、LAMEA(ラテンアメリカ、中東、アフリカ)に分類されます。

1. **アジア太平洋**:

アジア太平洋地域は、年平均成長率(CAGR)7.8%で最も速く成長し、市場で最大のシェアを占めると予測されています。特に中国は、自動車部門からの需要が大きいため、アジア太平洋地域の超薄板ガラス市場を圧倒的に支配しています。中国は世界最大の自動車生産国であるため、様々な自動車の内装パネルや窓パネルに超薄板ガラスを使用する必要性が非常に高いです。さらに、再生可能エネルギー分野の拡大は、予測期間を通じて超薄板ガラス市場の成長の主要な推進力として機能すると予想されます。中国、インド、日本などの国々は太陽光発電産業に多大な投資を行っており、これが世界の市場拡大に貢献しています。加えて、中国や日本などの国々における電気自動車産業の急速な拡大も、市場の成長をさらに高めると予想されます。

2. **欧州**:

欧州は、58.46億米ドルの市場シェアを占め、年平均成長率(CAGR)7.6%で成長すると予測されています。欧州には、Schott AGやCorning GmbHといった主要なプレーヤーが存在し、民生用デバイス、自動車、医療市場向けに多様な超薄板ガラス製品を提供しています。さらに、多くの民生用電子機器専門企業がタッチパネルやセンサー向けに超薄型技術の使用へと移行しており、これが市場の拡大を促進しています。スマートフォン、LCDテレビ、ノートパソコンなどの民生用デバイスの普及拡大が、超薄板ガラスの需要を牽引すると予想されます。また、超薄板ガラスの優れた耐熱性と高い柔軟性は、自動車の内装やソーラーガラスパネルにとって理想的な材料選択肢となっています。様々なソーラーパネルにおける超薄板ガラスの普及拡大も、欧州地域の市場拡大に好影響を与えると期待される要因です。

3. **北米およびLAMEA**:

北米地域も、超薄板ガラスの重要な市場の一つであり、特に民生用電子機器、自動車、医療分野での需要が見込まれます。LAMEA地域は、インフラ開発や産業成長に伴い、長期的に超薄板ガラスの需要が増加する潜在力を持つと期待されます。

### 結論

超薄板ガラス市場は、民生用電子機器、自動車、再生可能エネルギーといった主要産業における技術革新と需要拡大に支えられ、今後も堅調な成長を続けると予測されます。原材料価格の高騰や代替品との競争、そしてガラスの脆弱性といった課題は存在するものの、高機能性コーティング技術の進化、建築分野や航空宇宙産業における新たな用途開拓、そして戦略的提携が、市場に豊富な機会を提供しています。特にアジア太平洋地域が市場を牽引し、欧州も重要な役割を果たす中で、超薄板ガラスは現代社会の様々な技術進化を支える不可欠な素材としての地位を確立していくでしょう。

Report Coverage & Structure

- ページトップへ戻る

- 会社概要

- レポート

-

産業分野

- 先端材料

- 航空宇宙および防衛

- 自動化およびプロセス制御

- 自動車および輸送

- バイオテクノロジー

- バルク化学品

- 消費財

- エネルギーおよび電力

- エンジニアリング製品およびインフラ

- 金融サービスおよび保険

- 食品および飲料

- ヘルスケアIT

- 医療機器

- 鉱業、鉱物、金属

- 紙および包装

- 医薬品

- 半導体およびエレクトロニクス

- スペシャリティケミカル

- テクノロジー

-

データインサイト

- プレスリリース

- 事例紹介

- 統計

- ブログ

- 記事

*** 本調査レポートに関するお問い合わせ ***

超薄板ガラスとは、一般的に厚さ1.0ミリメートル以下の非常に薄い板状のガラスを指し、用途によっては0.5ミリメートル、0.3ミリメートル、さらには数十マイクロメートルといった極めて薄い製品も存在いたします。従来のガラスと比較して、その薄さゆえに軽量性、柔軟性、そして高い透明度を兼ね備えている点が大きな特徴であり、さらに表面の平滑性や優れたガスバリア性も有しております。このような特性から、多岐にわたる最先端技術分野において不可欠な材料として注目を集めております。

この超薄板ガラスは、その用途や要求される性能に応じて様々な種類があります。例えば、組成においては、高い強度と耐熱性、化学的安定性を要求されるスマートフォンなどのディスプレイ用途には、アルミノシリケートガラスが広く用いられています。また、熱衝撃に強いボロシリケートガラスや、特殊な光学特性を持つ石英ガラスなども、特定のニッチな用途で利用されることがございます。製造方法も多種多様で、中でも「オーバーフロー法(フュージョンドロー法)」は、溶融ガラスを楔形の樋(とい)に溢れさせ、その下端で合流させて引き取ることで、両面に一切接触させずに極めて平滑で高品質なガラスを連続的に製造できるため、ディスプレイ用基板などに広く採用されています。この他にも、溶融ガラスをスリットから引き出す「ダウンドロー法」や、厚いガラスを再加熱して延伸する「再延伸法」、さらには一般的な板ガラスの製造に用いられる「フロート法」も、技術の進歩により薄板ガラスの製造に応用されるケースが見られます。各製造方法にはそれぞれ特性があり、求めるガラスの厚みや品質、コストに応じて最適な方法が選択されます。

これらの特性と多様な製造技術により、超薄板ガラスは幅広い分野で活用されています。最も身近な例としては、スマートフォンのカバーガラスが挙げられます。ここでは、薄さと軽さ、そして落下や衝撃に対する耐性が強く求められるため、化学強化された超薄板ガラスが不可欠です。また、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)の基板、タッチパネル、さらにはフレキシブルディスプレイの分野においても、その柔軟性と透明性が高く評価され、主要な材料として利用されています。電子部品の分野では、半導体パッケージのインターポーザーや、MEMS(微小電気機械システム)デバイス、カメラモジュール、そして次世代の全固体電池のセパレーターなど、高密度化・小型化が進むデバイスの性能向上に寄与しています。医療・バイオ分野では、マイクロ流体デバイスやラボオンチップといった微細な分析・診断ツールに用いられ、自動車分野では軽量化とデザイン性の向上を目的とした車載ディスプレイや、将来的には軽量な窓ガラスとしての応用も期待されております。

超薄板ガラスの性能を最大限に引き出し、実用化を可能にするためには、様々な関連技術が不可欠です。その中でも特に重要なのが「化学強化」技術です。これは、ガラス表面のナトリウムイオンをより大きなカリウムイオンと置換することで、表面に圧縮応力層を形成し、傷つきにくさや曲げ強度を飛躍的に向上させる技術であり、特にスマートフォンなどのカバーガラスには必須のプロセスです。また、防眩(ぼうげん)や反射防止、指紋付着防止(撥油性)、撥水性などの機能を持たせるための「表面処理」や「コーティング技術」も、製品の使い勝手を大きく左右します。さらに、超薄板ガラスを精密に加工するためには、レーザーによる切断や穴あけ、エッチング、研磨といった「精密加工技術」が不可欠です。異なる部材と強固に接合するための「接合技術」や、超薄板ガラスをロール状に巻き取って連続的に加工する「ロール・ツー・ロールプロセス」は、特にフレキシブルディスプレイなどの製造において、生産効率とコスト削減に大きく貢献しています。これらの関連技術は、超薄板ガラスの可能性をさらに広げ、新たな製品開発や市場創出を推進する上で、極めて重要な役割を担っています。