ウルトラキャパシタ市場:規模・シェア分析、成長動向、予測 (2025年~2030年)

ウルトラキャパシタ市場レポートは、キャパシタタイプ(電気二重層、ハイブリッドキャパシタなど)、モジュール電圧定格(25V~50V、50V~100Vなど)、電極材料(活性炭、グラフェン/湾曲グラフェンなど)、最終用途産業(自動車・輸送、産業機器、航空宇宙・防衛など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mordor Intelligenceのレポート「ウルトラキャパシタ市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)」は、ウルトラキャパシタ市場の現状と将来の展望を詳細に分析しています。

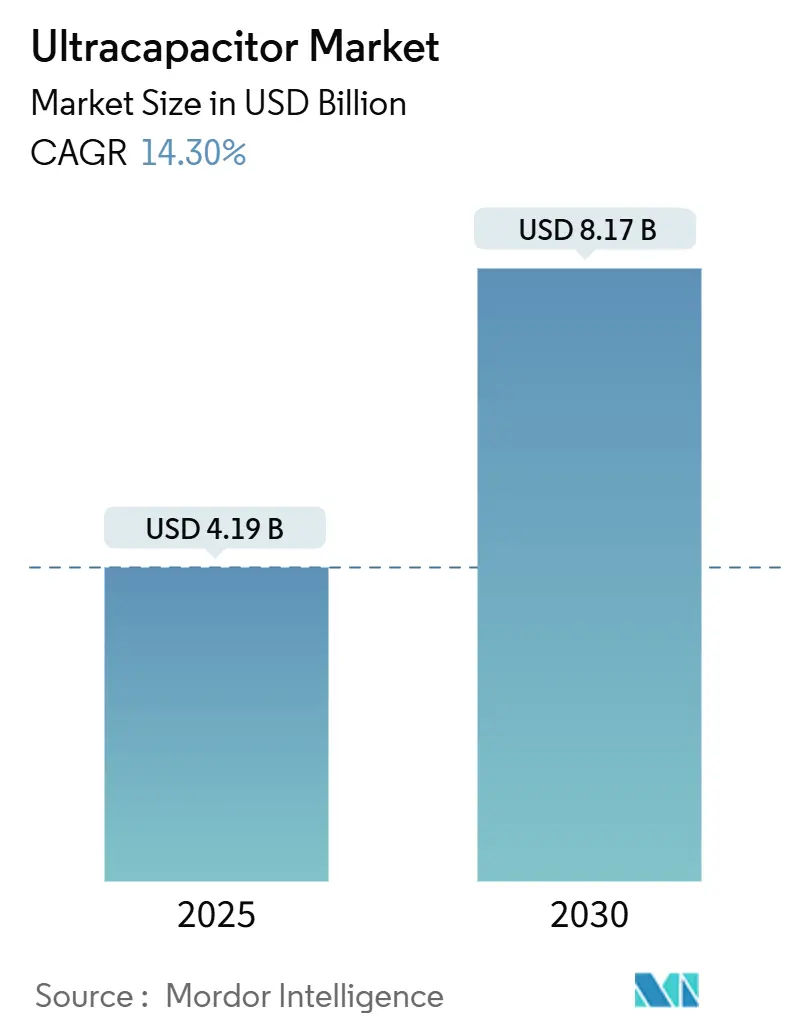

市場規模と成長予測

本市場は、2025年には41.9億米ドルと推定され、2030年までに81.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は14.30%が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場成長の背景と要因

この成長は、ウルトラキャパシタが従来のバッテリーでは達成できない数百万サイクルにわたる耐久性と瞬時の電力供給能力を持つことが実証されていることに起因しています。電気自動車の回生ブレーキ、電力網の周波数調整、産業オートメーションなど、急速な充放電性能を必要とする分野からの強い需要が市場を牽引しています。

製造業者は、自動化された生産ラインを拡大し、独自の電極材料を統合し、ウルトラキャパシタとリチウムイオンバッテリーを組み合わせたハイブリッド蓄電アーキテクチャを構築しています。これらの取り組みにより、投資回収期間が短縮され、メンテナンスコストが削減され、輸送、エネルギー、製造といった各セクターでのウルトラキャパシタ市場の浸透が拡大すると期待されています。

主要なレポートのポイント

レポートの主要なポイントは以下の通りです。

* コンデンサタイプ別:

* 電気二重層コンデンサ(EDLC)は、2024年にウルトラキャパシタ市場シェアの64.2%を占めました。

* ハイブリッドコンデンサは、2030年までに19.8%のCAGRで成長すると予測されています。

* モジュール電圧定格別:

* 25~50Vのセグメントが、2024年にウルトラキャパシタ市場規模の37.8%を占めました。

* 50~100Vのモジュールは、17.6%のCAGRで成長する見込みです。

* 電極材料別:

* 活性炭電極が、2024年に70.5%のウルトラキャパシタ市場シェアでリードしました。

* グラフェン材料は、2030年までに26.1%のCAGRで拡大すると予測されています。

* 最終用途産業別:

* 自動車および輸送部門が、2024年に収益シェアの37.0%を占めました。

* 産業機器は、2030年までに最高の17.2%のCAGRを達成する見込みです。

* 地域別:

* アジア太平洋地域は、2024年にウルトラキャパシタ市場の44.4%を占め、15.5%のCAGRで最も急速に成長する地域であり続けると予想されています。

グローバルウルトラキャパシタ市場のトレンドと洞察

ウルトラキャパシタ市場の成長を牽引する主要なトレンドと洞察は以下の通りです。

* EV需要の急増:

* CAGR予測への影響: 3.20%

* 地理的関連性: 世界的(特にアジア太平洋地域と北米が主導)

* 影響のタイムライン: 中期(2~4年)

* 詳細: 電気自動車の販売増加は、回生ブレーキやハイブリッドエネルギー貯蔵システムにおけるウルトラキャパシタモジュールへの前例のない需要を生み出しています。Skeleton TechnologiesがNTTインディカーシリーズで実証した4.5秒サイクルで60馬力のブーストは、ピーク電力能力を大規模に検証しました。車両アーキテクチャは800Vプラットフォームへと移行しており、これはウルトラキャパシタの低い内部抵抗と迅速な電力スループットとよく合致しています。自動車メーカーは、過渡的な負荷をウルトラキャパシタに割り当て、持続的な放電をバッテリーに予約するハイブリッドパックをますます採用しており、これによりバッテリー寿命が延び、全体的な駆動効率が向上しています。

* 再生可能エネルギーグリッド統合:

* CAGR予測への影響: 2.80%

* 地理的関連性: 世界的(特にヨーロッパとアジア太平洋地域)

* 影響のタイムライン: 長期(4年以上)

* 詳細: 電力会社は、変動する太陽光および風力発電の出力をバランスさせるために、1秒未満の応答を必要としています。中国華能集団の羅源発電所における5MWスーパーキャパシタシステムは、従来のソリューションよりも14倍速い周波数調整応答を実証しました。シーメンス・エナジーのE-STATCOMプラットフォームは、最大20年間で75MWのサイクリング能力を達成し、有効電力と無効電力の両方をサポートしています。

* 電極材料の進歩:

* CAGR予測への影響: 2.10%

* 地理的関連性: 世界的(研究開発は北米とヨーロッパに集中)

* 影響のタイムライン: 長期(4年以上)

* 風力タービンピッチの改修ブーム:

* CAGR予測への影響: 1.90%

* 地理的関連性: ヨーロッパと北米(アジア太平洋地域にも拡大中)

* 影響のタイムライン: 中期(2~4年)

* 産業用ロボットにおけるKERS(運動エネルギー回生システム)の採用:

* CAGR予測への影響: 1.60%

* 地理的関連性: アジア太平洋地域が中心(ヨーロッパと北米にも波及)

* 影響のタイムライン: 中期(2~4年)

* 鉄道電化のインセンティブ:

* CAGR予測への影響: 1.40%

* 地理的関連性: ヨーロッパとアジア太平洋地域(北米の一部回廊でも選択的に実施)

* 影響のタイムライン: 長期(4年以上)これらの要因は、市場の成長軌道に多角的な影響を与え、今後の市場動向を形成する上で重要な役割を果たすと予測されます。

市場の課題と機会

* 課題:

* 原材料価格の変動: 特に銅やリチウムなどの主要材料の価格変動は、製造コストに直接影響を与え、最終製品の価格設定に不確実性をもたらします。これは、サプライチェーンの安定性と収益性に長期的な影響を及ぼす可能性があります。

* 技術の急速な陳腐化: 新しい技術が次々と登場するため、既存の製品やシステムが急速に陳腐化するリスクがあります。企業は継続的な研究開発投資とイノベーションを強いられ、これが中小企業にとっては大きな負担となることがあります。

* 熟練労働者の不足: 高度な技術を扱うための専門知識を持つエンジニアや技術者の不足は、特に新興技術分野において深刻な問題です。これは、生産能力の拡大や新技術の導入を妨げる要因となります。

* 機会:

* 再生可能エネルギー統合の進展: 太陽光発電や風力発電などの再生可能エネルギー源の導入拡大に伴い、電力貯蔵システムやスマートグリッド技術への需要が高まっています。これは、電力変換および管理ソリューションを提供する企業にとって大きな成長機会となります。

* 電気自動車(EV)市場の拡大: 世界的なEVシフトは、充電インフラ、バッテリー管理システム、高効率モーターなどの関連技術市場に大きな波及効果をもたらしています。特に、急速充電技術やワイヤレス充電技術の進化は、新たなビジネスチャンスを生み出しています。

* IoTとAIの融合: 産業用IoT(IIoT)と人工知能(AI)の統合は、製造プロセスの最適化、予知保全、エネルギー効率の向上を可能にします。これにより、スマートファクトリーやインテリジェントな電力管理システムへの需要が加速し、関連技術プロバイダーに新たな市場を開拓する機会を提供します。

本レポートは、スーパーキャパシタまたは電気化学キャパシタとしても知られるウルトラキャパシタ市場に関する詳細な分析を提供しています。ウルトラキャパシタは、従来のコンデンサと充電式バッテリーの間のギャップを埋めるエネルギー貯蔵デバイスであり、電気分野における電荷分離を通じてエネルギーを蓄積します。これにより、高速な充放電、高い電力出力、そして多くのサイクルにわたる最小限の劣化で長寿命を実現します。バッテリーが化学反応に依存するのに対し、ウルトラキャパシタは静電的にエネルギーを貯蔵するため、より迅速なエネルギー転送が可能です。

本調査は、世界中の様々なメーカーによるウルトラキャパシタの販売から生じる収益を追跡し、主要な市場パラメータ、成長要因、および業界で事業を展開する主要メーカーを分析しています。これにより、予測期間中の市場推定と成長率を裏付けています。また、マクロ経済要因が市場全体に与える影響も分析されています。レポートの範囲は、市場規模の測定と、以下の様々な市場セグメントに関する予測を含みます。

市場は、キャパシタタイプ別(電気二重層キャパシタ(EDLC)、擬似キャパシタ、ハイブリッドキャパシタ、リチウムイオンキャパシタ)、モジュール電圧定格別(25V以下、25~50V、50~100V、100V以上)、電極材料別(活性炭、グラフェン/湾曲グラフェン、金属酸化物、導電性ポリマー)、最終用途産業別(自動車・輸送、家電、エネルギー・電力、産業機器、航空宇宙・防衛、医療機器)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化されています。

市場の主要な推進要因としては、電気自動車(EV)需要の急増、再生可能エネルギーグリッドへの統合、電極材料の進歩、風力タービンピッチの改修ブーム、産業用ロボットにおけるKERS(運動エネルギー回生システム)の採用、鉄道電化へのインセンティブが挙げられます。

一方、市場の抑制要因としては、リチウムイオン電池と比較したワット時あたりの高コスト、低いエネルギー密度、活性炭供給の逼迫、および統一された安全基準の欠如が指摘されています。特に、リチウムイオン電池に対する高コストは短期的な最大の抑制要因ですが、総所有コスト(TCO)の観点からはその差が縮小していることが示唆されています。

ウルトラキャパシタ市場は、2030年までに81.7億米ドルに達すると予測されています。キャパシタタイプ別では、ハイブリッドキャパシタが年間平均成長率(CAGR)19.8%で最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域が2024年に44.4%の市場シェアを占め、引き続き最高の地域別CAGRを維持すると予想されています。

技術的な側面では、グラフェン電極が導電性とエネルギー密度を向上させ、サイクル寿命を維持しつつ電力とエネルギーのギャップを埋める次世代デバイスを可能にしています。また、電気自動車では、ウルトラキャパシタが回生ブレーキによる急速な電力バーストを処理し、バッテリーへの負担を軽減し、バッテリー寿命を延ばすためにバッテリーと併用されています。

レポートでは、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、投資分析、および主要企業の市場集中度、戦略的動向(M&A、パートナーシップ)、市場シェア分析、企業プロファイル(Maxwell Technologies、Skeleton Technologies、Panasonic Corporation、Eaton Corporationなど多数)を含む競争環境についても詳細に分析しています。将来の展望としては、ワット時あたりのコストパリティへのロードマップが示されています。

本レポートは、ウルトラキャパシタ市場の現状と将来の機会を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV需要の急増

- 4.2.2 再生可能エネルギーの系統統合

- 4.2.3 電極材料の進歩

- 4.2.4 風力タービンピッチの改修ブーム

- 4.2.5 産業用ロボットにおけるKERSの採用

- 4.2.6 鉄道電化のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 リチウムイオン電池と比較した高コスト($/Wh)

- 4.3.2 低いエネルギー密度

- 4.3.3 活性炭供給の逼迫

- 4.3.4 調和された安全コードの欠如

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測

-

5.1 コンデンサタイプ別

- 5.1.1 電気二重層コンデンサ (EDLC)

- 5.1.2 擬似コンデンサ

- 5.1.3 ハイブリッドコンデンサ

- 5.1.4 リチウムイオンコンデンサ

-

5.2 モジュール電圧定格別

- 5.2.1 25 Vまで

- 5.2.2 25 V~50 V

- 5.2.3 50 V~100 V

- 5.2.4 100 V超

-

5.3 電極材料別

- 5.3.1 活性炭

- 5.3.2 グラフェン/湾曲グラフェン

- 5.3.3 金属酸化物

- 5.3.4 導電性ポリマー

-

5.4 最終用途産業別

- 5.4.1 自動車および輸送

- 5.4.2 家庭用電化製品

- 5.4.3 エネルギーおよび電力

- 5.4.4 産業機器

- 5.4.5 航空宇宙および防衛

- 5.4.6 医療機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリア&ニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 マクスウェル・テクノロジーズ

- 6.4.2 スケルトン・テクノロジーズ

- 6.4.3 CAP-XX

- 6.4.4 LSエムトロン

- 6.4.5 パナソニック株式会社

- 6.4.6 イートン・コーポレーション

- 6.4.7 日本ケミコン

- 6.4.8 アイオキサス

- 6.4.9 ユナスコ

- 6.4.10 ビナテック

- 6.4.11 ケメット

- 6.4.12 上海奥威

- 6.4.13 SECH

- 6.4.14 スペル・テクノロジーズ

- 6.4.15 シーメンス(グリッドモジュール)

- 6.4.16 リチャードソン・エレクトロニクス

- 6.4.17 フローレント

- 6.4.18 AVXコーポレーション

- 6.4.19 カムキャップ・パワー

- 6.4.20 エバンス・キャパシター社

- 6.4.21 パナソニック オートモーティブ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウルトラキャパシタは、電気二重層キャパシタ(EDLC)やスーパーキャパシタとも呼ばれる、非常に高い静電容量を持つ蓄電デバイスです。従来のコンデンサが誘電体を用いて電荷を蓄えるのに対し、ウルトラキャパシタは電極と電解液の界面に形成される電気二重層を利用して電荷を物理的に吸着・脱着することでエネルギーを貯蔵します。このメカニズムにより、化学反応を伴うバッテリーとは異なり、高速な充放電が可能であり、数万回から数十万回という非常に長いサイクル寿命、そして広い動作温度範囲と高い安全性を実現しています。エネルギー密度はリチウムイオン電池などのバッテリーに劣りますが、パワー密度(瞬間的に供給できる電力)はバッテリーをはるかに凌駕するという特性を持ち、バッテリーと従来のコンデンサの中間に位置する存在として、独自のニッチ市場を確立しています。電極材料には主に活性炭が用いられ、その多孔質構造が広い表面積を提供し、高い静電容量に寄与しています。

ウルトラキャパシタにはいくつかの種類があります。最も一般的なのは「電気二重層キャパシタ(EDLC)」で、活性炭などの多孔質炭素材料を電極に用い、電解液との界面に純粋な電気二重層を形成して電荷を蓄えます。これは物理的なプロセスであるため、非常に高いサイクル寿命と高速充放電が特徴です。次に、「擬似キャパシタ」と呼ばれるタイプがあります。これは、電極材料(例えば金属酸化物や導電性高分子)の表面でレドックス反応(酸化還元反応)を利用して電荷を蓄えるもので、EDLCよりも高いエネルギー密度を実現できますが、サイクル寿命がEDLCに比べて短くなる傾向があります。さらに、EDLCと擬似キャパシタ、あるいはバッテリーの特性を組み合わせた「ハイブリッドキャパシタ」も開発されています。代表的なものにリチウムイオンキャパシタ(LIC)があり、これはリチウムイオン電池の負極とEDLCの正極を組み合わせることで、EDLCよりも高いエネルギー密度と、リチウムイオン電池よりも高いパワー密度とサイクル寿命を両立させようとするものです。これらの技術は、用途に応じて最適な特性を持つデバイスを選択するために進化を続けています。

ウルトラキャパシタのユニークな特性は、多岐にわたる分野での応用を可能にしています。最も注目される用途の一つは、電気自動車(EV)やハイブリッド電気自動車(HEV)、鉄道車両、クレーン、エレベーターなどにおける「回生エネルギー回収システム」です。ブレーキ時に発生するエネルギーを瞬時に回収し、加速時などに再利用することで、エネルギー効率を大幅に向上させます。また、バッテリーの「ピークパワーアシスト」としても重要です。EVの急加速時や、燃料電池車の起動時など、瞬間的に大電力が必要な場面でバッテリーを補完し、バッテリーへの負荷を軽減し寿命を延ばす役割を果たします。データセンターや医療機器、産業用制御システムなどにおける「瞬時電力供給」や「バックアップ電源(UPS)」としても利用され、停電時の瞬断を防ぎ、システムの安定稼働に貢献します。再生可能エネルギー分野では、太陽光発電や風力発電の出力変動を平滑化し、電力系統の安定化に寄与する「スマートグリッド」への応用も期待されています。その他、ロボット、AGV(無人搬送車)、電動工具、さらにはIoTデバイスのエネルギーハーベスティング用途など、幅広い分野でその価値が認識されています。

ウルトラキャパシタに関連する技術としては、まず「リチウムイオン電池」が挙げられます。ウルトラキャパシタはリチウムイオン電池と競合する側面もありますが、多くの場合、互いの弱点を補完し合う「ハイブリッドシステム」として共存します。リチウムイオン電池が高いエネルギー密度で長時間の電力供給を担い、ウルトラキャパシタが高いパワー密度で瞬時の大電力供給や回生エネルギー回収を担うという役割分担が一般的です。また、燃料電池もウルトラキャパシタと組み合わせて使用されることがあります。燃料電池は応答性が遅いため、ウルトラキャパシタが瞬時の電力変動に対応することで、システム全体の効率と応答性を向上させます。電力変換効率を最大化するためには、「DC-DCコンバータ」などのパワーエレクトロニクス技術が不可欠であり、ウルトラキャパシタの充放電を最適に制御する「エネルギーマネジメントシステム(EMS)」も重要な関連技術です。さらに、電極材料や電解液の性能向上を目指した「新素材開発」も活発に行われています。グラフェン、カーボンナノチューブ、MXeneなどの次世代炭素材料や、イオン液体などの高性能電解液の開発は、ウルトラキャパシタのエネルギー密度、パワー密度、動作温度範囲のさらなる拡大に貢献しています。

ウルトラキャパシタの市場背景は、地球規模での脱炭素化の動きと、それに伴うエネルギー効率向上への要求の高まりによって、力強い成長を続けています。電気自動車の普及、再生可能エネルギーの導入拡大、そして産業機器やIoTデバイスの進化が、ウルトラキャパシタの需要を牽引する主要な要因となっています。特に、高い信頼性、長寿命、広い温度範囲という特性は、過酷な環境下での使用が求められる産業用途や車載用途において高く評価されています。一方で、市場には課題も存在します。最も大きな課題は、リチウムイオン電池と比較して「エネルギー密度が低い」こと、そして「コストが高い」ことです。このため、ウルトラキャパシタ単独で長時間のエネルギー貯蔵を行う用途は限られており、多くの場合、バッテリーとのハイブリッドシステムとして導入されています。主要なプレイヤーとしては、Maxwell Technologies(現在はTeslaの一部)、Skeleton Technologies、Eaton、日本ケミコン、パナソニックなどが挙げられ、各社が性能向上とコスト削減に向けた研究開発を積極的に進めています。市場規模はバッテリー市場に比べれば小さいものの、特定のニッチ市場での優位性を確立し、着実に拡大しています。

将来展望として、ウルトラキャパシタはさらなる性能向上と新用途開拓を通じて、その存在感を増していくと予想されます。研究開発の焦点は、主に「エネルギー密度の向上」にあります。新素材の導入や電極構造の最適化、ハイブリッドキャパシタ技術の進化により、バッテリーに匹敵する、あるいはそれを超えるエネルギー密度を持つウルトラキャパシタの開発が期待されています。これにより、より幅広い用途での単独利用や、バッテリーとのハイブリッドシステムにおける役割の拡大が見込まれます。また、「コストのさらなる削減」も重要な課題であり、製造プロセスの効率化や材料コストの低減が進むことで、より多くの市場への浸透が可能となるでしょう。用途面では、EVやHEVにおける回生エネルギー回収やピークパワーアシストの役割がさらに強化されるほか、大型バスやトラック、建設機械などの重電用途での採用が加速すると考えられます。スマートグリッドにおける周波数調整や電力品質改善、再生可能エネルギーの出力安定化への貢献も拡大するでしょう。さらに、IoTデバイスやウェアラブル機器、医療機器など、小型・低消費電力ながら瞬時の大電力供給や長寿命が求められる分野での応用も広がっていくと予測されます。最終的には、バッテリーや燃料電池といった他の蓄電技術とのより高度なシステム統合が進み、インテリジェントなエネルギーマネジメントシステムの中核を担う存在として、持続可能な社会の実現に不可欠な技術となることが期待されています。