超音波穿刺ガイド市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

超音波ニードルガイド市場レポートは、製品タイプ(ディスポーザブルニードルガイド、再利用可能ニードルガイド)、用途(生検手技など)、エンドユーザー(病院・診療所、外来手術センター、診断画像センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超音波ニードルガイド市場の概要

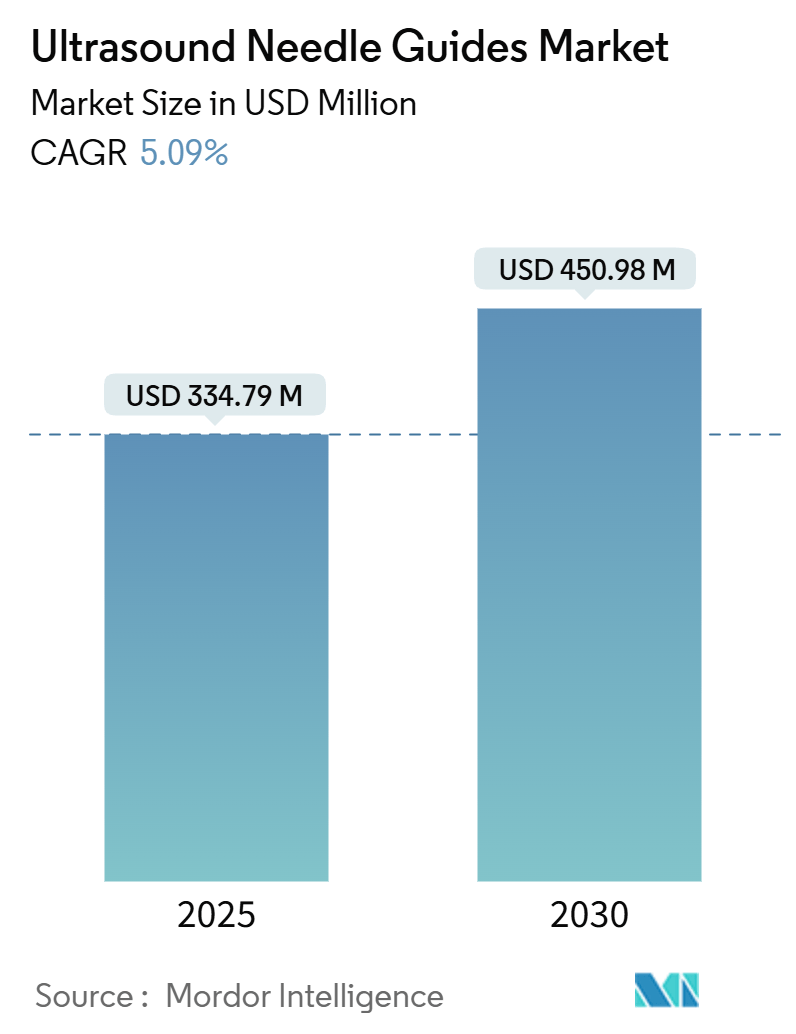

Mordor Intelligenceの分析によると、超音波ニードルガイド市場は、2025年には3億3,479万米ドルに達し、2030年までに4億5,098万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.09%です。精密誘導介入の急速な採用、感染予防への注力、AI支援視覚化ツールの導入が、市場の成熟期にもかかわらず、その勢いを維持しています。

市場の主要な動向と推進要因

製品開発は、使い捨てガイドキットと次世代超音波コンソールの統合に重点を置いており、これにより初回パスの精度向上と処置時間の短縮が可能になります。病院は依然として主要な需要拠点ですが、北米および欧州の一部で外来モデルが普及するにつれて、外来手術センター(ASC)が重要なボリュームチャネルとして浮上しています。アジア太平洋地域では、医療システムの近代化プログラムと高齢化が市場の持続的な成長を後押ししており、地理的な拡大が続いています。

主要なレポートのポイント

* 製品タイプ別では、使い捨てニードルガイドが2024年に市場シェアの71.25%を占め、主導的な地位を維持しています。再利用可能なニードルガイドは、2030年までに5.89%のCAGRで拡大すると予測されています。

* 用途別では、生検処置が2024年の市場規模の43.75%を占めました。疼痛管理処置は、2030年までに6.03%のCAGRで成長すると予測されています。

* エンドユーザー別では、病院および診療所が2024年の収益の61.34%を占めましたが、ASCは2030年までに5.92%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別では、北米が2024年に42.18%のシェアを占め、アジア太平洋地域は2025年から2030年の間に6.15%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

推進要因

* 低侵襲超音波ガイド下処置の採用増加(CAGRへの影響:+1.2%): 世界的に低侵襲医療が重視される中、超音波ガイドは血管アクセス、局所麻酔、組織生検の標準的なアプローチとなっています。AI対応デバイスや電磁追跡技術の進歩により、経験の少ない術者でも高い精度を達成できるようになり、臨床的成果の向上と合併症関連コストの削減に貢献しています。

* 超音波画像診断および針視覚化の進歩(CAGRへの影響:+0.9%): ソフトウェア中心のイノベーションがハードウェアのアップグレードを補完し、または代替しています。画面上のアウトオブプレーンマーカーやカメラベースのクリップオンガイドモジュールなど、直感的なキューを既存の機器に重ね合わせるアルゴリズムにより、高精度なガイダンス機能が普及しています。

* 生検または血管アクセスを必要とする慢性疾患の有病率増加(CAGRへの影響:+0.8%): 肝疾患、がん、腎不全などの慢性疾患は、繰り返し組織サンプリングや血管介入を必要とし、正確な針配置への需要を維持しています。超音波ガイド下経皮肝生検は95%以上の診断率を達成し、合併症率を低下させています。

* ポイントオブケアおよびハンドヘルド超音波デバイスへの投資(CAGRへの影響:+0.7%): 診断画像診断を放射線科からベッドサイドや遠隔地に移す小型超音波プラットフォームへの投資が増加しています。AIガイド下深部静脈血栓症スクリーニングツールやクラウド接続型ポケット超音波など、非専門家でも利用できるデバイスが市場を拡大しています。

* 滅菌済み使い捨てトランスデューサーカバーへの感染管理の切り替え(CAGRへの影響:+0.6%): 感染管理規制の強化により、使い捨ての滅菌済みカバーへの需要が高まっています。

* AI対応針追跡アルゴリズムによる次世代ガイド設計の実現(CAGRへの影響:+0.5%): AI技術の統合により、針追跡の精度が向上し、新しいガイド設計の可能性が広がっています。

抑制要因

* 熟練した超音波術者の不足(CAGRへの影響:-1.1%): 診断用超音波検査技師の早期退職により、人材不足が生じており、特に高度な処置を行う病院や地方の診療所で処置能力が制約されています。

* 高度なガイドシステムの高額な設備投資および消耗品コスト(CAGRへの影響:-0.8%): 高精度なガイドプラットフォームは高価であり、特に新興経済国の多くのASCや公立病院の予算を超えています。償還の不一致も課題となっています。

* 病院における使い捨てプラスチックの使用を抑制する持続可能性の義務化(CAGRへの影響:-0.6%): 欧州や北米では、持続可能性への圧力が使い捨て製品の使用を抑制し、再処理された代替品への関心を高めています。

* 超音波ガイド下疼痛管理に対する償還の限定(CAGRへの影響:-0.4%): 超音波ガイド下疼痛介入に対する償還が限定的であるため、新しい機器への投資収益率が低下する可能性があります。

セグメント分析

* 製品タイプ別:使い捨て製品が感染管理を主導

* 使い捨てニードルガイドは、感染管理規制の強化により、2024年に市場シェアの71.25%を占めました。病院は、プローブカバーと統合された使い捨てキットのすぐに使える滅菌性を高く評価しています。使い捨て製品の市場規模は、新興市場での厳格な衛生プロトコルの採用により、2030年までに3億2,200万米ドルに達すると予測されています。

* 再利用可能なガイドは、欧州および一部の米国医療システムで持続可能性の指令が強化されるにつれて、5.89%のCAGRで成長しています。再処理されたアクセサリーは、オゾン層への影響を72.1%削減するという比較ライフサイクルエビデンスがあり、調達チームは滅菌コストと環境上の利点を比較検討しています。

* 用途別:生検処置が臨床採用をリード

* 生検処置は、2024年の超音波ニードルガイド市場規模の43.75%を占め、腫瘍学における正確なリアルタイム組織サンプリングへの絶え間ない需要を反映しています。

* 疼痛管理用途は、超音波ガイド下神経ブロックのCPTコード適用範囲が拡大するにつれて、2030年までに6.03%の最速CAGRを示しています。血管アクセス、体液ドレナージ、局所麻酔のセグメントは、メーカーの経常収益モデルに不可欠な安定した高頻度使用事例を提供することで、ベースラインの売上を維持しています。

* エンドユーザー別:ASCが病院の優位性に挑戦

* 病院および診療所は、複雑で画像集約的な介入に高度なガイダンスプラットフォームが必要なため、2024年の売上の61.34%を維持しました。病院向けの市場規模は、AI対応コンソールの発売と交換サイクルが一致するため、2030年には2億8,000万米ドルに達すると予測されています。

* しかし、ASCは、処置が病棟から費用対効果の高い外来手術室に移行するにつれて、5.92%のCAGRで最も強力な成長軌道を示しています。診断画像診断センターは、高い生検量と放射線科医の精密ハードウェアへの厳格な好みによって定義されるニッチを占めています。

地域分析

* 北米は、成熟した超音波普及率、有利な償還、堅固な臨床トレーニングパイプラインにより、2024年の収益の42.18%を占めました。FDAのガイダンスは、次世代ガイドの発売を促進し、学術・産業コンソーシアムはAI支援針追跡アルゴリズムを試験しています。

* 欧州は、確立された感染管理基準と厳格な環境指令により、購買パターンが形成されています。再利用可能なガイドシステムは、北米よりも高い相対的受容度を得ています。

* アジア太平洋地域は、中国、インド、東南アジアにおける医療予算の拡大に支えられ、2030年までに6.15%の最速CAGRを記録すると予測されています。政府の医療機器の現地化促進策と超音波の医師による採用加速が、ガイドメーカーにとって肥沃な土壌となっています。

* 中東・アフリカおよび南米は、民間病院の建設と遠隔医療イニシアチブにより、超音波ベースの処置へのアクセスが拡大しているため、小規模ながら着実にシェアを拡大しています。

競争環境

超音波ニードルガイド市場は適度に細分化されており、単一の企業が25%を超えるシェアを持つことはありませんが、上位5社は差別化されたポートフォリオにより支配的な地位を占めています。CIVCO Medical Solutionsは、幅広いプローブ互換性とコンソールOEMとのパートナーシップを通じてリーダーシップを維持しています。Boston Scientificは、エコー源性針設計と独自の超音波コンソールを組み合わせた統合生検システムを導入しています。Becton Dickinsonは、血管アクセス革新に注力しています。

戦略的提携により技術の融合が加速しています。2024年にはSmith+NephewがJointVueと提携し、超音波ベースの術前計画を整形外科ロボットに統合しました。Mendaeraは、ハンドヘルドロボットガイドプラットフォームを加速するために7,300万米ドルのシリーズB資金を調達し、EchoNousとロボット工学と超音波画像を統合する契約を締結しました。特許活動も活発化しており、Fujifilm Sonositeは、画像平面外に挿入された針の動的な画面上ガイドに関する特許を申請し、ハードウェアへの依存を減らすソフトウェア革新への動きを反映しています。

ThinkSonoやSmart Alphaなどの新興競合他社は、AIを活用して、低資本支出を優先するリソース制約のある市場への参入を目指しています。その結果、従来のデバイスメーカーとソフトウェアファーストの新規参入企業がエコシステム制御を競い合う競争環境が生まれ、継続的な研究開発投資とパートナーシップ形成が不可欠となっています。

主要企業

* Roper Technologies, Inc. (CIVCO Medical Solutions)

* Aspen Surgical Products, Inc.

* FUJIFILM Sonosite, Inc.

* Becton, Dickinson and Company (BD)

* GE HealthCare

最近の業界動向

* 2025年1月:Mermaid Medical Groupが、CIVCO Medical Solutionsが開発したTP Pivot Pro使い捨てニードルガイドのUKCA承認を取得しました。

* 2024年11月:DeepSight TechnologyがRSNA 2024でNeedleVue LiteCartを発表し、放射線や複雑なキャリブレーションなしでリアルタイムの針視覚化を提供しました。

* 2024年9月:RIVANNAが、様々な処置における精度向上を目的とした超音波ガイド下針挿入システムの米国特許を取得しました。

* 2023年11月:BDが、Cue針追跡機能を備えたSiteRite 9超音波システムを導入し、カテーテル留置の効率を向上させました。

本レポートは、超音波針ガイドの世界市場に関する詳細な分析を提供しています。超音波針ガイドは、超音波システムと連携し、生検手技や局所麻酔など、様々な医療処置において針の正確かつ安全な位置決めを保証するために設計された医療機器です。

市場規模は、2025年には3億3479万米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)5.09%で成長し、4億5098万米ドルに達すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。低侵襲超音波ガイド下処置の採用が世界的に増加していること、超音波画像診断および針視認技術の継続的な進歩、生検や血管アクセスを必要とする慢性疾患の有病率が増加していることが挙げられます。さらに、ポイントオブケアおよびハンドヘルド超音波デバイスへの投資の拡大、感染制御の観点から滅菌済み使い捨てトランスデューサーカバーへの移行が進んでいること、そしてAI対応の針追跡アルゴリズムが次世代ガイド設計の可能性を広げていることも、市場の成長に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。熟練した超音波操作者の不足、高度なガイドシステムの高い設備投資と消耗品コスト、病院における使い捨てプラスチックの使用を抑制する持続可能性に関する義務化、そして超音波ガイド下疼痛管理に対する償還の限定が主な課題として挙げられます。

製品タイプ別に見ると、使い捨て針ガイドが感染制御の厳格な要件により、2024年には市場シェアの71.25%を占め、優位に立っています。再利用可能針ガイドも市場に存在します。

用途別では、生検手技、局所麻酔、血管アクセス、体液吸引・排出、疼痛管理、および腫瘍アブレーションや筋骨格系インターベンションを含むその他のインターベンション手技に市場が細分化されています。

エンドユーザー別では、病院・診療所、外来手術センター、画像診断センターが含まれます。特に外来手術センターは年平均成長率5.92%で急速に成長しており、ベンダーは費用対効果が高く、迅速にセットアップできるガイドソリューションの開発を推進しています。

地域別では、アジア太平洋地域が年平均成長率6.15%で最も速い成長を記録すると予測されています。これは、同地域の医療インフラのアップグレードと人口動態の変化に支えられています。北米、欧州、中東・アフリカ、南米も重要な市場として分析されています。

競争環境においては、Roper Technologies (CIVCO Medical Solutions)、Aspen Surgical Products、FUJIFILM Sonosite、Becton, Dickinson & Co. (BD)、GE HealthCareなどが主要な企業として挙げられます。これらの企業は、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲超音波ガイド下処置の採用増加

- 4.2.2 超音波画像診断と針の可視化の進歩

- 4.2.3 生検/血管アクセスを必要とする慢性疾患の有病率の増加

- 4.2.4 ポイントオブケアおよびハンドヘルド超音波装置への投資

- 4.2.5 感染管理のための滅菌済み使い捨てトランスデューサーカバーへの切り替え

- 4.2.6 次世代ガイド設計を可能にするAI対応針追跡アルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 熟練した超音波操作者の不足

- 4.3.2 高度なガイドシステムの高い設備投資と消耗品コスト

- 4.3.3 病院における使い捨てプラスチックを抑制する持続可能性の義務

- 4.3.4 超音波ガイド下疼痛管理に対する償還の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

-

5.1 製品タイプ別

- 5.1.1 ディスポーザブルニードルガイド

- 5.1.2 再利用可能ニードルガイド

-

5.2 用途別

- 5.2.1 生検手技

- 5.2.2 局所麻酔

- 5.2.3 血管アクセス

- 5.2.4 体液吸引&ドレナージ

- 5.2.5 疼痛管理

- 5.2.6 その他のインターベンション手技

-

5.3 エンドユーザー別

- 5.3.1 病院&診療所

- 5.3.2 外来手術センター

- 5.3.3 診断画像センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ローパー・テクノロジーズ (CIVCO Medical Solutions)

- 6.3.2 アスペン・サージカル・プロダクツ

- 6.3.3 富士フイルム ソノサイト

- 6.3.4 ベクトン・ディッキンソン & Co.

- 6.3.5 アルゴン・メディカル・デバイス

- 6.3.6 レミントン・メディカル

- 6.3.7 ジオテック・メディカル

- 6.3.8 ロケット・メディカル

- 6.3.9 BIRR

- 6.3.10 シーシング・テクノロジーズ

- 6.3.11 ウェルゴー・メディカル・プロダクツ

- 6.3.12 GEヘルスケア

- 6.3.13 ボストン・サイエンティフィック

- 6.3.14 クック・メディカル

- 6.3.15 スミス・メディカル

- 6.3.16 メドライン・インダストリーズ

- 6.3.17 フィリップス・ヘルスケア

- 6.3.18 クラリアス・モバイル・ヘルス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

超音波穿刺ガイドは、超音波画像診断装置を用いて体内の目的部位をリアルタイムで可視化しながら、針やカテーテルなどの医療器具を安全かつ正確に穿刺・挿入するための技術およびその補助具を指します。従来の触診やX線透視下での穿刺に比べ、放射線被曝がなく、軟部組織の描出に優れるため、血管、神経、臓器、腫瘍などへのアクセスをより確実に行うことが可能です。特に深部や複雑な解剖学的構造を持つ部位への穿刺において、合併症のリスクを低減し、手技の成功率を高める上で不可欠な技術となっています。

超音波穿刺ガイドには、主に物理的なガイドとソフトウェアによるガイドがあります。物理的なガイドとしては、超音波プローブに直接装着し、針の挿入角度を固定する「プローブ一体型ガイド」と、プローブとは別に穿刺部位に貼付または固定し、より自由な角度での穿刺を可能にする「プローブ分離型ガイド」があります。一体型は、超音波プローブの長軸に沿って針を挿入し、針全体をリアルタイムに確認できる平面内穿刺(in-plane)で用いられ、安全性が高いとされます。分離型は、プローブの短軸に対して垂直に針を挿入する平面外穿刺(out-of-plane)で用いられ、針の断面が点として描出されますが、狭い視野での到達に適しています。ソフトウェアガイドは、超音波装置の画面上に針の予測軌道や目標点を示すラインを表示する機能で、物理ガイドと併用されることもあります。

その用途は多岐にわたります。血管穿刺(中心静脈カテーテル挿入、動脈穿刺、末梢静脈穿刺など)、神経ブロック(局所麻酔薬注入による疼痛管理や手術麻酔)、局所麻酔、生検(肝臓、腎臓、甲状腺、乳腺、リンパ節、腫瘍などの組織採取)、ドレナージ(膿瘍、胸水、腹水、胆嚢などの体液排出)、関節穿刺・注射(関節液吸引、ステロイド注射、ヒアルロン酸注射など)が代表的です。その他、脊髄穿刺、羊水穿刺、体外受精における採卵などにも用いられ、救急医療、集中治療、麻酔科、放射線科、内科、外科、整形外科など、幅広い診療科で活用されています。

超音波穿刺ガイドの精度と安全性を高めるため、様々な関連技術が進化しています。高解像度超音波診断装置は、高周波プローブや先進的な画像処理技術(ハーモニックイメージング、コンパウンドイメージングなど)により、針や微細な構造をより鮮明に描出します。3D/4D超音波は立体的な画像情報を提供し、複雑な解剖学的構造や針の空間的位置関係の把握を助けます。電磁場や光学センサーを用いたナビゲーションシステムは、超音波画像と連動して針のリアルタイム位置を3D空間で表示し、より高度な精度と安全性を提供します。AI(人工知能)は、画像認識技術を用いて、目的部位の自動検出、針の軌道予測支援、穿刺手技の評価・トレーニング支援などへの応用が期待されています。さらに、ロボット支援穿刺は、ロボットアームが針の挿入を補助し、術者の負担軽減やより精密な穿刺を実現します。

超音波穿刺ガイドの市場は、低侵襲医療への需要増加、高齢化社会における慢性疾患管理や疼痛管理の重要性向上、医療安全意識の高まり、そして超音波診断装置の小型化・高性能化・低価格化による普及を背景に成長を続けています。COVID-19パンデミックを契機とした感染リスクを低減する手技の需要増も市場を後押ししました。主要プレイヤーとしては、GE Healthcare、Philips Healthcare、Siemens Healthineers、Canon Medical Systems、Fujifilm Healthcareなどの大手医療機器メーカーが超音波診断装置と関連ガイドシステムを提供しています。一方で、熟練した術者の育成とトレーニングの必要性、高機能システム導入にかかるコスト、保険償還制度の整備、異なるメーカー間の互換性、AIやロボット技術導入における規制や倫理的側面などが課題として挙げられます。

将来的に超音波穿刺ガイドは、さらなる高精度化と安全性向上を目指します。ナビゲーションシステムやAIの進化により、より複雑な手技や微細な構造への穿刺が、より安全かつ確実に行えるようになるでしょう。小型化・ポータブル化の進展により、ハンディタイプの超音波装置と連携したガイドシステムが普及し、救急現場や在宅医療など、より多様な環境での活用が期待されます。AIは、目的部位の自動認識、最適な穿刺経路の提案、リアルタイムでの針先位置補正、手技の自動評価など、術者を強力にサポートする役割を拡大するでしょう。ロボット支援穿刺の普及も進み、特に放射線科や麻酔科における反復性の高い手技や、高精度が求められる手技において導入が進むと予測されます。また、超音波とCT、MRIなどの画像を融合させる複合モダリティとの連携や、VR/AR技術を用いた高度なトレーニングシステムの進化により、患者個々の解剖学的特徴や病態に応じた最適な穿刺計画を立案し、個別化医療への貢献も期待されています。