超音波プローブ消毒市場 規模とシェア分析 - 成長トレンドと予測 (2025年~2030年)

超音波プローブ消毒市場レポートは、製品(機器、消耗品、サービス)、プロセス(中間/低レベル消毒、高レベル消毒)、テクノロジー(過酸化水素ミスト、UV-Cライトなど)、プローブタイプ(リニアトランスデューサーなど)、エンドユーザー(病院・診断検査機関など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

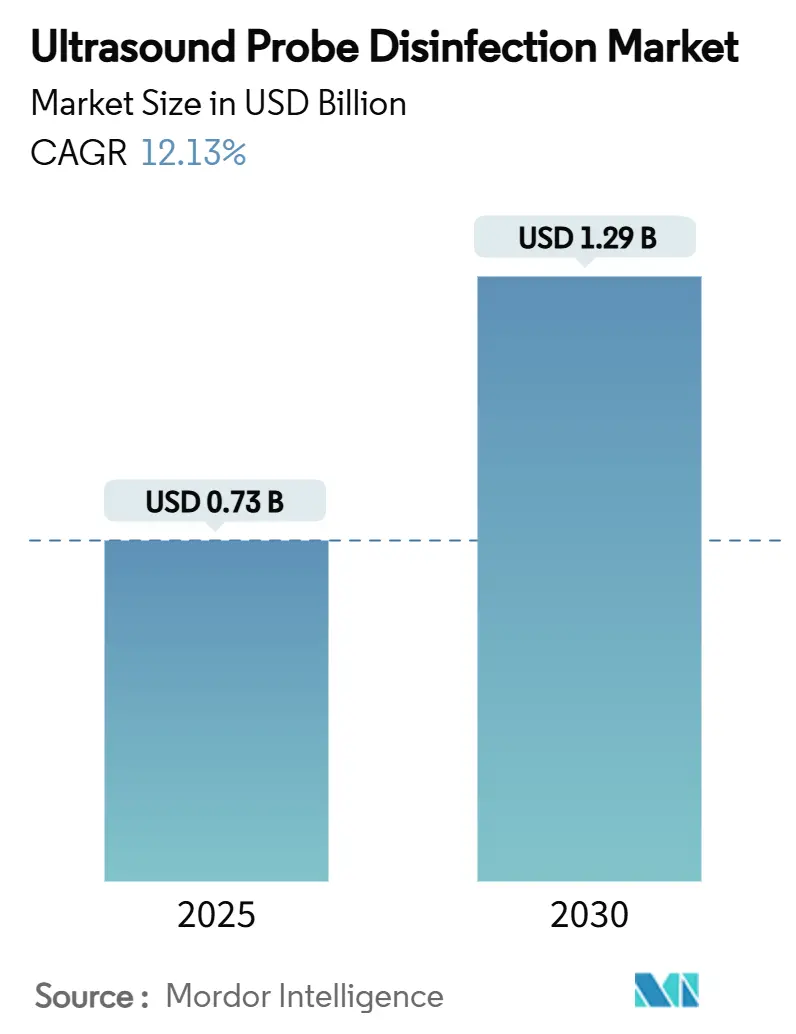

超音波プローブ消毒市場は、2025年に0.73億米ドルに達し、2030年までに1.29億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.13%です。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

市場の推進要因

市場成長の主な推進要因は複数あります。第一に、救急医療、集中治療、筋骨格系など、様々な分野で超音波検査の応用が拡大し、世界的に超音波検査件数が増加している点が挙げられます。ポイントオブケア超音波の普及により、ベッドサイドでの検査が可能になり、診断時間が短縮され、検査数が増加しています。特に低・中所得国では、医療の質向上に超音波アクセスが不可欠とされており、携帯型スキャナーの普及は、迅速なサイクルが可能な卓上型消毒装置の需要を高めています。検査件数の増加は、交差汚染のリスクを高めるため、消毒市場の成長を後押ししています。

第二に、医療関連感染(HAIs)の発生率上昇と、それに対する政府や民間保険会社による罰則の強化が挙げられます。汚染されたプローブはHAIsの明確な感染経路であり、多施設研究では、低水準の拭き取り消毒後でも経膣プローブの90%以上から病原体が検出されたことが示されています。CDCの警告なども、超音波検査室における感染管理の厳格化を促しています。病院は、HAIs関連の罰金や風評被害を避けるため、自動消毒キャビネットへの投資を優先しています。

第三に、半臨界デバイスに対する高水準消毒(HLD)の規制要件が世界的に厳格化していることです。FDAは内腔プローブを半臨界デバイスに分類し、検証済みのプロトコルを明確に求めています。AIUMやACEPなどの専門機関も同様の要件を定めており、欧州のCE当局もこれらの規定を反映しています。認定機関はプローブの消毒記録を監査し、不適合は診療報酬の停止につながる可能性があるため、規制遵守が市場の安定した需要基盤を形成しています。

第四に、自動HLDシステムおよびUV-Cキャビネットの急速な導入です。自動化はオペレーターによるばらつきを排除し、消毒時間を短縮します。比較試験では、UV-Cデバイスが化学薬品バスよりもはるかに短い時間で消毒を完了し、残留汚染を半減させることが示されています。例えば、GermitecのChronosは、化学薬品を使用せずに90秒で細菌、真菌、胞子を排除できる初のUV-CキャビネットとしてFDAの承認を得ました。医療機関は、人手不足の中で、ピーク時でも超音波検査室を安全に稼働させ続けることができるこれらの無人システムを高く評価しています。RFIDタグによるプローブの追跡は、監査準備を強化し、管理負担を軽減します。

さらに、主要なHLDデバイス特許の期限切れにより、中堅サプライヤーが低価格のユニットを市場に投入し、競争が激化していることも市場の活性化につながっています。また、RFIDやIoTトレーサビリティの統合により、各消毒サイクルが記録され、監査が簡素化されるとともに、コンプライアンスの証明が容易になっています。

市場の抑制要因

一方、市場の成長を抑制する要因としては、自動再処理装置の高額な初期費用が挙げられます。自動キャビネットは1台あたり25,000米ドルを超える場合があり、地方の病院や予算の限られたクリニックにとっては大きな導入障壁となります。また、消耗品カートリッジや年間サービス契約を含む総所有コストも考慮に入れる必要があります。感染予防投資に対する直接的な償還制度が未熟な市場では、HAIsの減少や労働コスト削減といった長期的なメリットと初期費用とのバランスを取るのが難しい場合があります。そのため、資金調達プログラムや予防に対するインセンティブが成熟するまでは、資金が不足している環境での導入が遅れる可能性があります。

第二に、低・中所得国の施設における意識の低さやトレーニング不足です。これらの地域の医療従事者は、超音波の操作習熟訓練は受けるものの、プローブの再処理に関する指導がほとんど行われないことが多く、教育の不足や機器の競合が安全な超音波導入の主要な障壁となっています。標準化されたカリキュラムや能力チェックがないため、一貫性のない洗浄が続き、高度な消毒キャビネットの需要を抑制しています。

第三に、過酸化水素のサプライチェーン制約が挙げられます。特にアジア太平洋、中東・アフリカ、ラテンアメリカの新興市場では、過酸化水素の供給に不安定さが見られることがあり、これが市場の成長を妨げる可能性があります。最後に、使い捨て滅菌プローブカバーの脅威です。特に先進国市場では、使い捨てプローブカバーの使用が増加しており、これが再利用可能なプローブの消毒装置の需要に影響を与える可能性があります。

セグメント分析

* 製品別: 2024年には消耗品が収益の49.15%を占めましたが、サービス部門は2030年まで14.17%のCAGRで最も急速に成長すると予測されています。これは、病院がメンテナンス、校正、コンプライアンス監査などを外部委託する傾向が強まっているためです。ベンダーは稼働時間と認定準備を保証する成果ベースの契約を提供し、トレーニングやソフトウェア更新、遠隔診断を含む複数年サービスプランが普及しています。

* 処理プロセス別: 高水準消毒(HLD)が2024年の市場シェアの60.42%を占め、13.43%のCAGRで最も急速に成長しています。これは、規制当局が半臨界デバイスに対する規則を厳格化しているためです。多くの病院は、スタッフのトレーニングを簡素化し、エラーを減らすためにHLDに標準化しています。

* 技術別: 過酸化水素ミストが2024年に44.25%のシェアを維持しましたが、UV-Cシステムは化学薬品を使用しないサイクル、スタッフの曝露リスクの排除、換気要件の不要さにより、年間15.15%で成長すると予測されています。GermitecのChronosキャビネットは、90秒で高水準消毒を完了できます。

* プローブタイプ別: リニアトランスデューサーが2024年に39.23%の市場シェアを占めましたが、フェーズドアレイプローブは心臓病学、集中治療、麻酔学におけるベッドサイド心エコー検査の拡大により、13.23%のCAGRで最も急速に成長するでしょう。

* エンドユーザー別: 病院および診断検査室が2024年の需要の67.32%を占めましたが、外来手術、緊急治療、画像診断チェーンがスキャンサービスを分散化するにつれて、外来診療センターが年間13.78%で成長すると予測されています。研究機関や学術機関も、新しいプローブや消毒プロトコルの試験を通じて市場の発展に貢献しています。

地域分析

地域別では、北米が2024年に世界の収益の36.86%を占め、FDAの義務付け、HAIsに対する保険会社の罰則、自動HLDキャビネットを優先する設備投資予算に支えられています。欧州もCE規制の調和や環境規制により、UV-Cシステムへの移行が進んでいます。アジア太平洋地域は、中国、インド、東南アジア諸国が画像診断能力と感染管理の近代化に資金を投入しているため、年間14.84%のCAGRで最も急速に成長すると予測されています。中東・アフリカおよびラテンアメリカの新興地域もインフラをアップグレードしていますが、資金調達のギャップやサプライチェーンの不安定さが短期的な勢いを抑制しています。

競争環境

超音波プローブ消毒市場は中程度の断片化が進んでいます。Nanosonicsは、その「trophon」プラットフォームで市場を牽引しており、2024会計年度には1.7億米ドルの収益を上げ、世界中で34,790台が設置され、年間推定2,700万人の患者を保護しているとされています。GermitecやCS Medicalなどの競合他社は、化学薬品を使用しないUV-Cシステムや完全密閉型過酸化水素バスなど、サイクル速度、設置面積、ユーザーインターフェースデザインを通じて差別化を図っています。

主要な特許の期限切れは参入障壁を下げ、中堅サプライヤーが過酸化水素ミストやオゾンキャビネットを競争力のある価格で提供することを可能にしています。これに対し、既存企業は、クラウドダッシュボード、予防保守、スタッフ研修などをサブスクリプションプランに組み込むことで、顧客の乗り換えコストを高め、市場シェアを守ろうとしています。戦略的パートナーシップも活発で、超音波OEMは再処理装置を機器リースに統合し、販売代理店はサービス収益を確保するために地域ごとの独占契約を結んでいます。MedlineによるEcolabの外科ソリューション部門の買収計画など、M&A活動も活発です。競争は、製品の初期価格だけでなく、規制遵守、実証された有効性、およびライフタイムコストに焦点を当てています。主要企業には、CIVCO Medical Solutions、Tristel plc、Ecolab、Germitec、CS Medical LLCなどが挙げられます。

最近の業界動向

最近の業界動向としては、2025年2月にCS MedicalがAPICとの戦略的パートナーコラボレーターの地位を更新し、感染予防専門家への教育活動を強化しました。また、同月に更新されたANSI/AAMI標準が、二酸化塩素フォームを超音波プローブの高水準消毒法として正式に認めました。さらに、キャビネット型高水準消毒装置の殺胞子効果が臨床現場で確認されたとする査読済み研究が発表されています。

この市場は、超音波検査の普及と感染管理の重要性の高まりにより、今後も堅調な成長が期待されます。

本レポートは、世界の超音波プローブ消毒市場に関する詳細な分析を提供しています。

超音波プローブ消毒市場は、病院での医療用途に使用される器具やデバイス、特に超音波プローブの滅菌または洗浄に使用される高水準消毒剤を対象としています。これは、プローブの細菌汚染を防ぐことを目的としています。

市場規模は、2025年に0.729億米ドルに達し、2030年には1.29億米ドルに成長すると予測されています。

本市場は、製品(機器、消耗品、サービス)、プロセス(中間/低水準消毒、高水準消毒)、技術(過酸化水素ミスト、UV-Cライト、オゾンベース、二酸化塩素など)、プローブタイプ(リニア、コンベックス、フェーズドアレイ、体腔内、経食道心エコーなど)、エンドユーザー(病院・診断検査機関、外来診療センター、研究・学術機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

市場の成長を牽引する主な要因としては、超音波画像診断処置件数の増加、院内感染(HAIs)の発生率上昇とそれに対する罰則の強化、半臨界プローブの高水準消毒に関する規制義務化が挙げられます。また、自動高水準消毒(HLD)システムやUV-Cキャビネットの急速な導入、主要なHLDデバイス特許の期限切れによる中堅企業の競争参入、RFID/IoTトレーサビリティの統合による購買決定の後押しも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。自動再処理装置の高額な初期費用、低・中所得国の施設における認識不足やトレーニングのギャップ、新興国における過酸化水素のサプライチェーン制約が挙げられます。さらに、使い捨て滅菌プローブカバーが再処理の代替となる可能性も脅威となっています。

主要なトレンドと洞察として、以下の点が挙げられます。

* プロセス別: 高水準消毒が市場をリードしており、2024年の収益の60.42%を占め、年平均成長率(CAGR)13.43%で最も急速に成長するプロセスとなっています。

* 技術別: UV-Cシステムは、化学物質を使用せず、90秒という短時間でのサイクル、スタッフの曝露リスク低減、換気要件の簡素化といった利点から人気を集めており、CAGR 15.15%で成長すると予測されています。

* 地域別: アジア太平洋地域は、インフラ整備の拡大と感染管理規制の厳格化により、CAGR 14.84%で最も急速に成長する地域です。

* RFIDトレーサビリティ: RFID対応キャビネットは、各サイクルを自動記録し、99.70%の計数精度を達成することで、認証監査を効率化します。

* 新興市場の課題: 自動再処理装置の高額な初期費用は、長期的な感染予防のメリットがあるにもかかわらず、予算が限られた施設での導入を制限する最大の要因となっています。

本レポートでは、Nanosonics、CIVCO Medical Solutions、Tristel plcなど主要企業のプロファイルを含む競争環境についても詳述しています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しています。

この包括的なレポートは、超音波プローブ消毒市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 超音波画像診断処置件数の増加

- 4.2.2 院内感染(HAIs)の発生率と罰則の増加

- 4.2.3 準重要プローブの高度消毒に関する規制要件

- 4.2.4 自動HLDシステムとUV-Cキャビネットの急速な導入

- 4.2.5 主要HLDデバイス特許の期限切れによる中堅企業の競争参入

- 4.2.6 RFID/IoTトレーサビリティの統合による購買決定の促進

- 4.3 市場の阻害要因

- 4.3.1 自動再処理装置の高額な初期費用

- 4.3.2 低・中所得施設における認識不足とトレーニングのギャップ

- 4.3.3 新興国における過酸化水素サプライチェーンの制約

- 4.3.4 再処理に代わる使い捨て滅菌プローブカバーの脅威

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.1.3 サービス

- 5.2 プロセス別

- 5.2.1 中間レベル/低レベル消毒

- 5.2.2 高レベル消毒

- 5.3 技術別

- 5.3.1 過酸化水素ミスト

- 5.3.2 UV-C光

- 5.3.3 オゾンベース

- 5.3.4 二酸化塩素&その他の化学物質

- 5.4 プローブタイプ別

- 5.4.1 リニアトランスデューサー

- 5.4.2 コンベックストランスデューサー

- 5.4.3 フェーズドアレイトランスデューサー

- 5.5 エンドユーザー別

- 5.5.1 病院&診断検査室

- 5.5.2 外来ケアセンター

- 5.5.3 研究機関&学術機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Nanosonics

- 6.3.2 CIVCO Medical Solutions

- 6.3.3 Tristel plc

- 6.3.4 Germitec

- 6.3.5 Ecolab

- 6.3.6 Advanced Sterilization Products (ASP)

- 6.3.7 CS Medical LLC

- 6.3.8 Metrex Research LLC

- 6.3.9 Soluscope

- 6.3.10 Virox Technologies

- 6.3.11 Parker Laboratories

- 6.3.12 Cantel Medical

- 6.3.13 Steris plc

- 6.3.14 Whiteley Corporation

- 6.3.15 Borer Chemie AG

- 6.3.16 Lanxess AG

- 6.3.17 TSO3 Inc.

- 6.3.18 BluLine Solutions

- 6.3.19 Cleanis SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超音波プローブ消毒は、医療現場において患者様の安全を確保し、感染症の伝播を防止するために不可欠なプロセスでございます。超音波検査や処置に用いられるプローブは、患者様の体表や体腔、粘膜に直接接触するため、使用ごとに適切な消毒を行うことが極めて重要とされています。

まず、超音波プローブ消毒の定義についてご説明いたします。超音波プローブ消毒とは、超音波診断装置のプローブに付着した微生物(細菌、ウイルス、真菌など)を、物理的または化学的な方法によって除去または不活性化し、感染力をなくすことを指します。これにより、次の患者様への感染リスクを最小限に抑えることが可能となります。プローブは、その使用部位によって感染リスクが異なり、それに伴い要求される消毒レベルも変わってまいります。

次に、消毒の種類についてでございます。医療機器の消毒レベルは、米国疾病対策センター(CDC)が提唱するスパルディング分類に基づいて、大きく「低水準消毒」「中水準消毒」「高水準消毒」の三段階に分けられます。

低水準消毒は、健康な皮膚に接触するプローブ(体表用プローブなど)に適用され、一般的な細菌や一部のウイルスを除去します。アルコールや次亜塩素酸ナトリウム希釈液などを用いた拭き取り消毒が一般的です。

中水準消毒は、損傷のない皮膚に接触するが、血液や体液が付着する可能性のあるプローブに適用されます。結核菌を含む栄養型細菌、ほとんどのウイルス、真菌に有効です。

高水準消毒は、粘膜や非損傷皮膚に接触するプローブ(経膣、経直腸、経食道、気管支鏡下超音波用プローブなど)に適用され、細菌の芽胞を除く全ての微生物を殺滅するレベルの消毒を指します。これは、内視鏡などと同様に、感染リスクが高いと判断される医療機器に求められる最も厳格な消毒レベルであり、グルタラール製剤、フタラール製剤、過酢酸製剤などの化学消毒薬への浸漬、または専用の自動洗浄消毒装置が用いられます。

超音波プローブ消毒の用途は多岐にわたります。産婦人科における経膣超音波検査、泌尿器科における経直腸超音波検査、消化器内科における経食道超音波検査や内視鏡下超音波検査(EUS)、麻酔科における神経ブロックや血管確保のための超音波ガイド、救急医療や集中治療室での診断など、様々な診療科や場面で超音波プローブが使用されます。これらのプローブは、患者様の体内に挿入されたり、粘膜に接触したりするため、使用後は必ず適切なレベルの消毒が施されなければなりません。特に、体腔内に挿入されるプローブには、必ずディスポーザブルのプローブカバーを使用し、カバーが破損した場合には高水準消毒を行うことが推奨されています。

関連技術としては、まず消毒剤の種類が挙げられます。高水準消毒に用いられる代表的な消毒剤には、グルタラール、フタラール、過酢酸などがあります。グルタラールは広範囲の微生物に有効ですが、刺激臭や毒性があり、医療従事者の曝露対策が必要です。フタラールはグルタラールよりも刺激性が低いとされますが、やはり毒性には注意が必要です。過酢酸は環境負荷が比較的低いとされますが、金属腐食性があるため、プローブの材質によっては使用が制限される場合があります。近年では、オゾン水や電解水、UV-C(紫外線C波)照射装置など、より安全で環境に配慮した消毒技術の開発も進められています。

また、消毒プロセスを標準化し、医療従事者の曝露リスクを低減するための自動洗浄消毒装置も重要な関連技術です。これらの装置は、洗浄から消毒、すすぎ、乾燥までの一連の工程を自動で行い、消毒効果の安定化と作業効率の向上に貢献します。さらに、プローブカバーの品質向上も感染予防に寄与しており、破損しにくい素材や、より密着性の高いデザインが求められています。

市場背景としては、医療現場における感染症対策の重要性が年々高まっていることが挙げられます。多剤耐性菌の出現や新興感染症の流行は、医療機器の再処理に関するガイドラインや規制をより厳格にする要因となっています。日本国内では、日本超音波医学会や日本感染症学会などが、超音波プローブの消毒に関するガイドラインを策定し、医療機関に適切な実施を促しています。患者様の安全意識の向上も、医療機関が感染管理に力を入れる大きな動機となっており、適切な消毒プロセスの導入は、医療機関の信頼性向上にも繋がります。一方で、消毒にかかるコスト(消毒剤、装置、人件費)や時間、医療従事者の安全性確保といった課題も存在し、これらを両立させるための効率的かつ安全なソリューションが求められています。

将来展望としては、さらなる技術革新が期待されます。より短時間で、かつ安全性の高い消毒剤や消毒方法の開発が進むでしょう。例えば、プローブの材質自体に抗菌・抗ウイルス性能を持たせる技術や、使い捨て可能なディスポーザブルプローブの普及も考えられます。また、AIやIoTを活用した消毒プロセスの自動化・標準化は、ヒューマンエラーの削減とトレーサビリティの向上に貢献します。消毒装置は、よりコンパクトで操作が容易になり、様々な医療現場での導入が進むと予想されます。ガイドラインも、最新の科学的知見や技術の進歩に合わせて定期的に更新され、より実践的で効果的な感染対策が推進されることでしょう。医療従事者への継続的な教育とトレーニングも、これらの新しい技術やガイドラインを適切に運用するために不可欠であり、今後もその重要性は増していくと考えられます。超音波プローブ消毒は、医療の質の向上と患者様の安全確保のために、常に進化し続ける分野でございます。