紫外線殺菌装置市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

紫外線殺菌装置レポートは、コンポーネント(UVランプ、石英スリーブなど)、電力定格(低電力、中電力、高電力)、波長タイプ(UV-A、UV-B、UV-C、真空紫外)、可動性(固定システムなど)、用途(水・廃水など)、エンドユーザー(住宅、商業施設など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

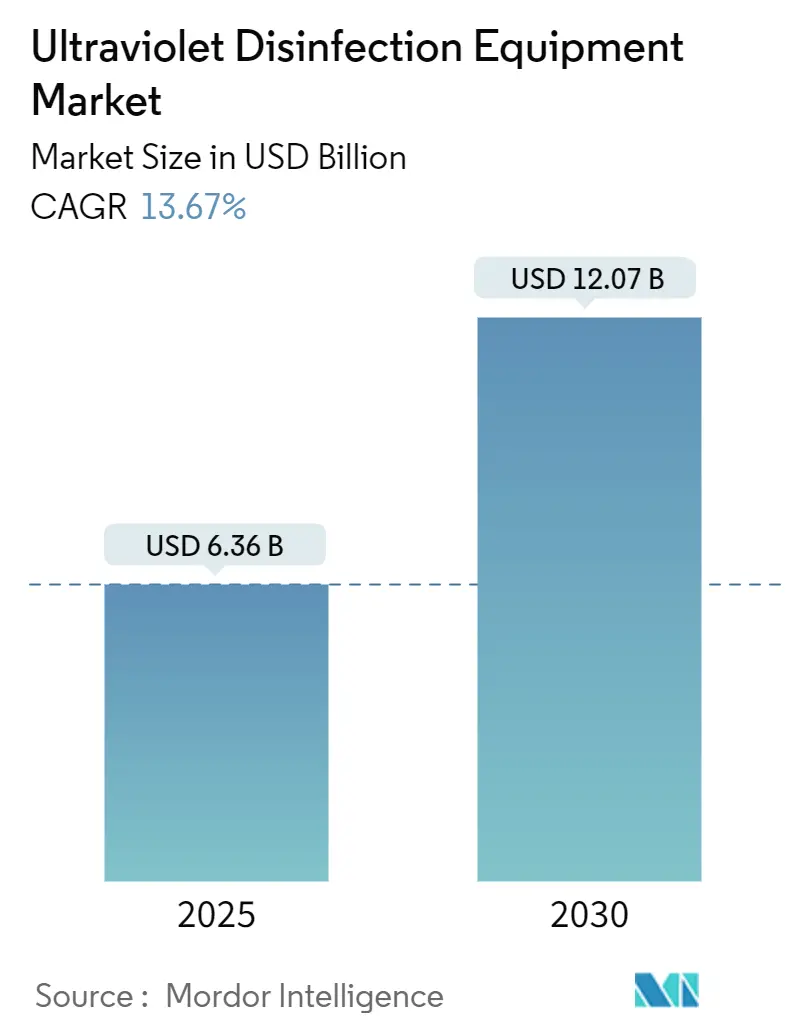

紫外線消毒装置市場は、2025年から2030年にかけて顕著な成長が見込まれており、その市場規模は2025年の63.6億米ドルから、2030年には120.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は13.67%と見込まれており、特にアジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場概要と主要な成長要因

この市場の成長は、化学物質を使用しない消毒への世界的な関心の高まり、PFAS(有機フッ素化合物)およびDBP(消毒副生成物)に関する規制の厳格化、UV-C LEDのコスト低下といった要因によって強く推進されています。また、Far-UVC(遠紫外)技術の研究進展が、この技術の適用範囲を拡大しています。半導体サプライチェーンにおける垂直統合は、競争上の決定的な優位性として浮上しており、予測可能なライフサイクルコストを重視する自治体や病院の間で、サービスベースの収益モデルが普及しつつあります。これらの変化は、自治体の公共施設、医療施設、商業用不動産など、紫外線消毒装置市場の対象となる領域が構造的に拡大していることを示唆しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはUVランプが市場シェアの58%を占めるでしょう。

* アプリケーション別: 水処理が最大のアプリケーション分野であり、2024年には市場の45%を占めると見込まれています。空気消毒および表面消毒の分野も、特に医療施設や商業施設での需要増加により、急速な成長が予測されています。

* 地域別: アジア太平洋地域は、急速な工業化と都市化、および環境規制の強化により、引き続き最大の市場であり、最も高い成長率を示すと予測されています。中国、インド、日本がこの地域の成長を牽引する主要国です。

* 主要企業: この市場は、複数の大手企業と多数の中小企業によって構成されており、競争は激化しています。主要な市場参加者には、Xylem Inc.、Halma plc、SUEZ、Trojan Technologies (Veraltoの子会社)、およびSignify N.V.などが含まれます。これらの企業は、製品イノベーション、戦略的提携、およびM&Aを通じて市場での地位を強化しています。

市場の課題と機会

紫外線消毒装置市場は、その成長を促進する多くの要因がある一方で、いくつかの課題にも直面しています。初期投資コストの高さ、UVランプの寿命と交換の必要性、および特定のアプリケーションにおける技術的限界が挙げられます。しかし、これらの課題は、UV-C LED技術の進歩、コスト効率の高いソリューションの開発、およびより広範な用途への適用可能性の拡大によって克服されつつあります。特に、新興国市場における水質汚染問題の深刻化と、公衆衛生意識の高まりは、この市場にとって大きな機会を提供しています。

紫外線殺菌装置市場に関する本レポートは、2024年から2030年までの期間を対象としています。本市場は、水、空気、硬質表面の微生物を不活性化するために、殺菌性UV-Cまたは真空UV光(100-254 nm)を利用するシステムを対象としており、完成したリアクター、UVランプまたはLED、ハウジング、石英スリーブ、電源/制御ユニット、統合センサーなどが含まれます。なお、交換用ランプやガスケットなどの消耗品、およびメンテナンスサービスは収益計算から除外されています。

市場は2025年の63.6億米ドルから2030年には120.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.67%と高い成長が見込まれています。特にアジア太平洋地域は、都市の水インフラ整備、半導体製造のリーダーシップ、水再利用投資の増加により、最も大きな増分収益をもたらすと予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 北米およびEUにおけるPFAS(有機フッ素化合物)およびDBP(消毒副生成物)規制の強化により、自治体の飲料水処理におけるUV導入が加速しています。

* 米国および日本における商業用HVAC(冷暖房空調)システムでのUV-C LEDレトロフィットモジュールの急速な普及が進んでいます。

* 食品・飲料大手による世界的なゼロケミカル義務化の動きが強まっています。

* 水不足に悩む湾岸協力会議(GCC)諸国経済における水再利用プロジェクトの拡大が見られます。

* 西ヨーロッパにおける病院の感染管理支出が増加しています。

一方で、市場の抑制要因も存在します。

* 深紫外LEDは低圧水銀ランプと比較して、USD/mWあたりのコストが高い点が課題です。

* 産業廃水における遮蔽や濁度による課題があります。

* 水俣条約に起因する既存の水銀ランプ在庫の段階的廃止の複雑さがあります。

* ASEAN地域における認証基準の断片化が挙げられます。

技術動向としては、水銀フリーで半導体コストの低下により、UV-C LEDシステムが18.3%のCAGRで最も急速に成長しているコンポーネントです。また、Far-UVC波長(200-230 nm)は、人がいる空間でも安全に消毒できる可能性があり、航空機や鉄道などの交通機関、商業ビルにおける新たな機会を創出すると期待されています。PFAS除去においては、UVベースの高度酸化プロセスが99%の除去率とDBP形成の低減に貢献し、自治体の投資を加速させています。

本レポートでは、コンポーネント別(UVランプ、石英スリーブ、リアクターチャンバー、バラストおよび制御ユニット、補助センサー)、出力別(低出力、中出力、高出力)、波長タイプ別(UV-A、UV-B、UV-C、真空UV)、モビリティ別(固定システム、ポータブル/モバイルタワー、ダクト内レトロフィット)、用途別(水・廃水、空気消毒、表面消毒)、エンドユーザー別(自治体、住宅、商業施設、産業製造、医療機関、水産養殖・海洋)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に市場を詳細にセグメント化し、分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Xylem Inc.、Trojan Technologies、Halma plcなど多数)が含まれています。

調査手法は、UVシステムエンジニアや自治体の水管理者などへの一次調査、世界保健機関や米国環境保護庁などの公開データ、規制文書、業界団体の報告書などを用いた二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析やシナリオ分析を用いて行われ、データの信頼性を確保するために厳格な検証プロセスが適用されています。

本レポートは、明確なスコープ定義、最新の平均販売価格(ASP)の使用、および変数の年次更新により、市場の信頼できるベースラインを提供し、意思決定者が信頼できるバランスの取れた情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 PFASおよびDBP規制の厳格化が都市の飲料水におけるUV導入を加速(北米およびEU)

- 4.2.2 商業用HVACにおけるUV-C LEDレトロフィットモジュールの急速な普及(米国、日本)

- 4.2.3 食品・飲料大手によるゼロケミカル義務化の増加(グローバル)

- 4.2.4 水不足に悩む湾岸協力会議諸国経済における水再利用プロジェクトの拡大

- 4.2.5 西ヨーロッパにおける病院の感染管理支出の急増

- 4.3 市場の阻害要因

- 4.3.1 深紫外LEDの高USD/mWコストと低圧水銀ランプとの比較

- 4.3.2 工業廃水における遮蔽と濁度の課題

- 4.3.3 水俣条約による既存水銀ランプ在庫の段階的廃止の複雑さ

- 4.3.4 ASEANにおける認証基準の断片化

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 競争の激しさ

- 4.6.5 代替品の脅威

5. 市場規模と成長予測(数値)

- 5.1 コンポーネント別

- 5.1.1 UVランプ

- 5.1.2 石英スリーブ

- 5.1.3 反応チャンバー

- 5.1.4 バラストおよび制御ユニット

- 5.1.5 補助センサー

- 5.2 定格電力別

- 5.2.1 低電力 (10 kW未満)

- 5.2.2 中電力 (10-999 kW)

- 5.2.3 高電力 (1 MW以上)

- 5.3 波長タイプ別

- 5.3.1 UV-A

- 5.3.2 UV-B

- 5.3.3 UV-C

- 5.3.4 真空紫外線 (V-UV)

- 5.4 可動性別

- 5.4.1 固定システム

- 5.4.2 ポータブル/移動式タワー

- 5.4.3 ダクト内改修

- 5.5 用途別

- 5.5.1 水および廃水

- 5.5.1.1 飲料水処理施設

- 5.5.1.2 工業プロセス水

- 5.5.1.3 都市廃水

- 5.5.2 空気消毒

- 5.5.2.1 病院の病室および手術室

- 5.5.2.2 商業用HVACおよびAHU

- 5.5.2.3 輸送機関 (航空機、鉄道)

- 5.5.3 表面消毒

- 5.5.3.1 食品・飲料加工ライン

- 5.5.3.2 製薬クリーンルーム

- 5.5.3.3 家庭用電化製品組立

- 5.6 エンドユーザー別

- 5.6.1 公共事業体

- 5.6.2 住宅

- 5.6.3 商業施設

- 5.6.4 工業製造

- 5.6.5 医療機関

- 5.6.6 水産養殖および海洋

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Xylem Inc.

- 6.4.2 Trojan Technologies (Danaher)

- 6.4.3 Halma plc (Aquionics, Hanovia)

- 6.4.4 Evoqua Water Technologies LLC

- 6.4.5 Signify N.V. (Philips UV-C)

- 6.4.6 AquiSense Technologies

- 6.4.7 Atlantic Ultraviolet Corp.

- 6.4.8 American Ultraviolet

- 6.4.9 Advanced UV Inc.

- 6.4.10 Severn Trent Services

- 6.4.11 Ultraaqua A/S

- 6.4.12 Lumalier Corporation

- 6.4.13 Nichia Corporation

- 6.4.14 Heraeus Noblelight GmbH

- 6.4.15 UV-technik Speziallampen GmbH

- 6.4.16 Australian Ultra Violet Services Pty Ltd

- 6.4.17 Hitech Ultraviolet Pvt Ltd

- 6.4.18 UV Pure Technologies Inc.

- 6.4.19 Aquafine (Watts Water)

- 6.4.20 Excelitas Technologies (LumenDynamics)

- 6.4.21 Light Progress Srl

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

紫外線殺菌装置とは、特定の波長の紫外線を照射することで、空気中や水中、あるいは物体の表面に存在する細菌、ウイルス、カビ、酵母などの微生物を不活化させる機器の総称でございます。その殺菌原理は、主にUV-Cと呼ばれる200nmから280nmの波長域の紫外線が、微生物のDNAやRNAに吸収され、その分子構造を破壊することにあります。これにより、微生物は増殖能力を失い、病原性を発揮できなくなるため、安全かつ効果的な殺菌が可能となります。この方法は、加熱や薬剤を使用しない物理的な殺菌であるため、処理対象物に熱的損傷を与えず、また薬剤残留の心配がないという大きな利点がございます。

紫外線殺菌装置には、その用途や構造、使用される光源によって様々な種類がございます。用途別では、空調ダクト内や室内空間の空気を殺菌する「空気殺菌装置」、浄水場や工場排水、プール、飲料水などの水を処理する「水殺菌装置」、医療器具や食品包装材、製造ラインのコンベアなどの表面を殺菌する「表面殺菌装置」などが代表的でございます。また、光源の種類としては、最も普及している253.7nmの波長を発する「低圧水銀ランプ」を用いたものが多く、高出力が必要な場合には「高圧水銀ランプ」が用いられます。近年では、小型化や長寿命化、特定波長の選択が可能な「UV-LED」や、人体への影響が少ないと期待される222nmの「エキシマランプ」を用いた製品の開発も進んでおります。設置形態においても、直接紫外線を照射するオープン型や、密閉空間で処理を行うクローズド型、移動可能なポータブル型など、多様なニーズに対応する製品が提供されております。

これらの装置は、多岐にわたる分野で活用されております。医療・介護分野では、手術室や病室、待合室の空気殺菌、医療器具の滅菌、院内感染対策のための水処理などに不可欠な存在でございます。食品・飲料業界においては、製造ラインの衛生管理、包装材の殺菌、飲料水の処理、貯蔵タンク内の微生物制御など、製品の品質と安全性を確保するために広く導入されております。また、上下水道施設における飲料水の安全確保や、工業用水、プール、養殖場、さらには船舶のバラスト水処理など、大規模な水処理分野でもその効果が認められております。オフィスビルや商業施設、学校、家庭における空調システムや空気清浄機への組み込みも進み、快適で衛生的な室内環境の維持に貢献しております。その他、研究施設、製薬工場、半導体工場といった高度なクリーン環境が求められる場所や、近年では公共交通機関など、不特定多数が利用する空間での感染症対策としても注目を集めております。

紫外線殺菌装置に関連する技術としては、他の殺菌方法との比較や、相補的な技術との組み合わせが挙げられます。例えば、加熱殺菌や薬剤殺菌、ろ過、放射線殺菌といった他の殺菌方法と比較すると、紫外線殺菌は非加熱で薬剤不要、物理的な処理であるため残留物がなく、即効性があるという特徴がございます。一方で、紫外線は透過性が低いため、濁度の高い液体や影になる部分には効果が届きにくいという制約もございます。このため、HEPAフィルターによる粒子除去や、光触媒による有機物分解など、他の技術と組み合わせることで、より総合的な衛生管理システムを構築することが可能です。また、UVランプの強度を監視するセンサー技術や、ランプの寿命を管理するシステム、さらにはIoTやAIを活用した遠隔監視や自動制御、最適化技術なども、装置の効率的かつ安全な運用を支える重要な関連技術として進化を続けております。

市場背景としましては、公衆衛生意識の向上、環境規制の強化、そして新興感染症の流行が、紫外線殺菌装置の需要を大きく押し上げております。特に、新型コロナウイルス感染症の世界的流行は、空気中や表面のウイルス対策への関心を高め、医療機関だけでなく、一般企業や公共施設、家庭においても衛生管理の重要性が再認識される契機となりました。薬剤使用の削減や環境負荷の低減が求められる中で、紫外線殺菌は環境に優しい殺菌方法として評価されております。一方で、初期投資コスト、UVランプの寿命と定期的な交換、UV光の透過性の限界、そして人体への直接照射による安全性への配慮などが、普及における課題として挙げられます。これらの課題に対し、技術革新や運用ノウハウの蓄積を通じて、より安全で経済的なソリューションが求められております。

将来展望としましては、技術革新と市場の拡大が期待されております。特に、UV-LED技術のさらなる進化は、装置の小型化、高出力化、長寿命化、そして特定波長の精密な制御を可能にし、新たな用途開拓を促進するでしょう。また、人体に安全な殺菌が可能とされるFar-UV-C(222nm)エキシマランプの実用化は、人がいる空間での常時殺菌を可能にし、感染症対策に革命をもたらす可能性を秘めております。AIやIoTとの連携はさらに強化され、殺菌状況のリアルタイム監視、自動制御、メンテナンスの最適化など、スマートな衛生管理システムが普及していくと考えられます。市場においては、医療・介護分野での需要増に加え、食品・飲料分野での自動化と高衛生化の進展、公共交通機関やオフィス、学校などでの常時殺菌ニーズの拡大が見込まれます。さらに、家庭用・個人用製品への展開や、途上国における安全な水処理への需要も高まることで、紫外線殺菌装置の市場は今後も持続的に成長していくと予測されます。環境負荷の低い殺菌ソリューションとして、その重要性はますます高まっていくことでしょう。