アンダーフィルディスペンサー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

アンダーフィルディスペンサー市場レポートは、製品タイプ(キャピラリーフローアンダーフィルディスペンサー、ジェットディスペンシングシステム、複合/ハイブリッドシステム、ニードルディスペンシングシステム)、テクノロジー(ピエゾジェット方式、空圧ニードルなど)、アプリケーション(フリップチップパッケージング、BGAパッケージングなど)、エンドユーザー(OSAT企業、IDMなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

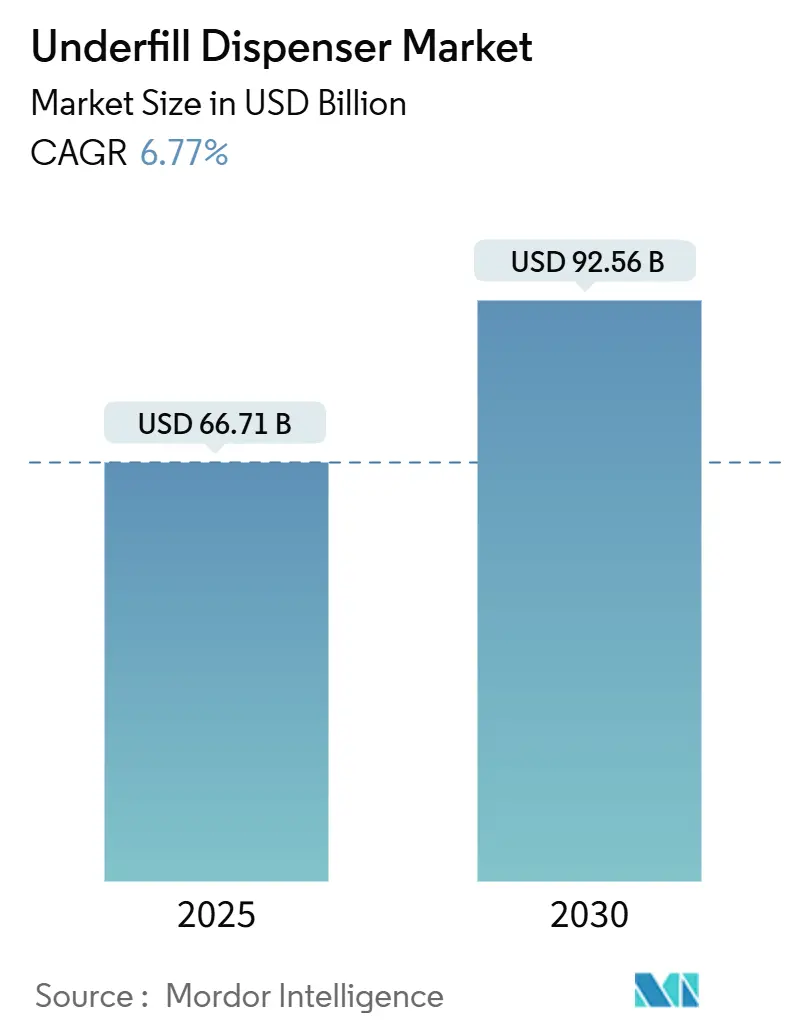

アンダーフィルディスペンサー市場は、2019年から2030年を調査期間とし、2025年には667.1億米ドル、2030年には925.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.77%です。この市場の成長は、3Dチップスタッキング、チップレットアーキテクチャ、シリコンフォトニクスアセンブリといった先進パッケージング技術への業界全体の移行に起因しています。これらの技術は、ボイドフリーで高速、サブナノリットルレベルの精密なディスペンスを必要とします。市場は中程度の集中度を示し、北米が最大の市場であり、中東が最も急速に成長する地域と見込まれています。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* AI最適化されたディスペンスパスプランニング: ピエゾジェットヘッドに組み込まれたAIソフトウェアがサイクルタイムを短縮し、スループットを向上させます。

* 高密度ヘテロジニアスインテグレーションの採用: 異なる材料を統合するパッケージング技術が、複数の化学物質を精密にディスペンスする装置を必要とします。

* 3Dチップスタッキングにおけるボイドフリーアンダーフィルの需要: TSVベースのスタックにおける機械的応力や剥離を防ぐため、精密なアンダーフィル塗布が不可欠です。

* マイクロLEDディスプレイの需要増加: マイクロLEDは、小型化と高輝度化を実現するために、高精度なディスペンス技術を必要とします。

* 自動車用電子機器の成長: ADAS(先進運転支援システム)やEV(電気自動車)の普及により、信頼性の高い電子部品の需要が高まり、これには精密な封止材や接着剤のディスペンスが不可欠です。

課題と制約

市場の成長を妨げる主な要因は以下の通りです。

* 高精度ディスペンス装置のコスト: 特に先進的なディスペンスシステムは高価であり、中小企業にとっては導入の障壁となる可能性があります。

* 技術的な複雑さ: サブナノリットルレベルの精密なディスペンスを実現するには、高度な専門知識と熟練したオペレーターが必要です。

* 材料の多様性と互換性: さまざまな種類の材料(接着剤、封止材、はんだペーストなど)に対応し、それぞれに最適なディスペンスパラメータを設定することが課題です。

市場セグメンテーション

ディスペンス装置市場は、主に以下のセグメントに分類されます。

製品タイプ別:

* ジェットディスペンサー: 高速かつ非接触で精密な液滴を塗布します。

* ニードルディスペンサー: 接触式で、より粘度の高い材料や特定のパターンに適しています。

* その他(スプレーディスペンサー、ロータリーディスペンサーなど)

用途別:

* 半導体パッケージング: アンダーフィル、ポッティング、接着剤塗布など。

* 表面実装技術(SMT): はんだペースト、接着剤塗布など。

* 医療機器: 診断用ストリップ、マイクロ流体デバイスなど。

* 自動車電子機器: センサー、ECU(電子制御ユニット)の封止など。

* その他(ディスプレイ、LED、太陽電池など)

地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* 中東・アフリカ

* 南米

主要企業

この市場の主要なプレーヤーには、Nordson Corporation、Mycronic AB、ASM Pacific Technology Ltd.、ITW EAE、Musashi Engineering, Inc.、FUJI Corporation、Yamaha Motor Co., Ltd.、GPD Global, Inc.、Dispense Works Inc.、Techcon Systems (OK International)などが含まれます。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

結論

半導体ディスペンス装置市場は、先進パッケージング技術の進化、AIやIoTの普及、自動車および医療分野での需要増加により、今後も堅調な成長が見込まれます。技術的な課題や高コストといった制約はあるものの、高精度かつ効率的なディスペンスソリューションへのニーズは高まる一方であり、市場プレーヤーはこれらの要求に応えるための研究開発に注力しています。特に、AIを活用した最適化や、多様な材料に対応できる柔軟なシステムの開発が、今後の市場競争力を左右する重要な要素となるでしょう。

アンダーフィルディスペンサー市場に関する本レポートは、2025年から2030年にかけて年平均成長率(CAGR)6.77%で成長し、2030年には925.6億米ドルに達すると予測しています。

市場の成長を牽引する主な要因としては、AI最適化されたディスペンス経路計画によるサイクルタイム短縮、高密度ヘテロジニアス統合パッケージの採用、3Dチップスタッキングへの移行に伴うボイドフリーアンダーフィルの需要、車載用パワー半導体の需要増加、シリコンフォトニクスおよびコパッケージドオプティクスアセンブリの成長、狭ギャップ間隔を持つチップレットベース基板の出現が挙げられます。

一方で、市場の制約要因としては、先進的なジェッティングプラットフォームの高額な設備投資(CAPEX)、パネルレベルパッケージングラインにおけるディスペンススループットの限界、ダイギャップの縮小によるフラックス/汚染リスクの増大、ウェハーレベルアンダーフィルにおけるプロセスエンジニアリングの人材不足が指摘されています。特に、小規模なOSAT企業にとって、1台50万米ドルを超えるマルチヘッドピエゾジェットプラットフォームへの高額な設備投資は大きな障壁となっています。

技術別では、微細ピッチ精度要件を満たすため、ピエゾエレクトリックジェッティングが年平均成長率6.97%で最も速い成長を遂げると見込まれています。非接触型ジェッティングシステムは、狭いギャップや複雑な形状に対応でき、サイクルタイムの短縮と精度の向上を実現するため、キャピラリーフローツールよりも注目を集めています。

アプリケーション別では、コパッケージドオプティクスの採用により、フォトニクスおよびオプトエレクトロニクスパッケージングが年平均成長率6.86%で最高の成長を記録すると予測されています。

地域別では、中東が新規半導体ファブへのソブリンファンドの投資を背景に、年平均成長率7.12%で最も速い需要成長を示すとされています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: キャピラリーフローアンダーフィルディスペンサー、ジェットディスペンシングシステム、コンビネーション/ハイブリッドシステム、ニードルディスペンシングシステム。

* 技術別: ピエゾエレクトリックジェッティング、空気圧ニードル、オーガースクリュー、容積式ポンプ、フィルム転写システム。

* アプリケーション別: フリップチップパッケージング、ボールグリッドアレイ(BGA)パッケージング、ウェハーレベルパッケージング(WLP)、MEMSおよびセンサーパッケージング、フォトニクスおよびオプトエレクトロニクスパッケージング、パワー半導体パッケージング。

* エンドユーザー別: OSAT企業、IDM、ファウンドリ、EMSプロバイダー、フォトニクスデバイスメーカー、研究開発機関/ラボ。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米。各地域はさらに詳細な国別セグメントに分類されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Nordson Corporation、Musashi Engineering, Inc.、Henkel AG & Co. KGaAなど、主要な20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 AI最適化されたディスペンス経路計画によるサイクルタイム短縮

- 4.2.2 高密度ヘテロジニアス統合パッケージの採用

- 4.2.3 3Dチップスタッキングへの移行によるボイドフリーアンダーフィルへの要求

- 4.2.4 車載グレードパワー半導体の需要増加

- 4.2.5 シリコンフォトニクスおよびコパッケージドオプティクスアセンブリの成長

- 4.2.6 狭ギャップ間隔のチップレットベース基板の出現

- 4.3 市場抑制要因

- 4.3.1 先進的なジェッティングプラットフォームの高額な設備投資

- 4.3.2 パネルレベルパッケージングラインにおけるディスペンススループットの制限

- 4.3.3 ダイギャップの縮小によるフラックス/汚染リスクの増大

- 4.3.4 ウェハーレベルアンダーフィルにおけるプロセスエンジニアリングの人材不足

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 キャピラリーフローアンダーフィルディスペンサー

- 5.1.2 ジェットディスペンシングシステム

- 5.1.3 組み合わせ / ハイブリッドシステム

- 5.1.4 ニードルディスペンシングシステム

- 5.2 技術別

- 5.2.1 ピエゾジェット

- 5.2.2 空圧ニードル

- 5.2.3 オーガースクリュー

- 5.2.4 容積式ポンプ

- 5.2.5 フィルム転写システム

- 5.3 用途別

- 5.3.1 フリップチップパッケージング

- 5.3.2 ボールグリッドアレイ (BGA) パッケージング

- 5.3.3 ウェハーレベルパッケージング (WLP)

- 5.3.4 MEMSおよびセンサーパッケージング

- 5.3.5 フォトニクスおよび光電子パッケージング

- 5.3.6 パワー半導体パッケージング

- 5.4 エンドユーザー別

- 5.4.1 半導体後工程受託 (OSAT) 企業

- 5.4.2 垂直統合型デバイスメーカー (IDM)

- 5.4.3 ファウンドリ

- 5.4.4 電子機器受託製造サービス (EMS) プロバイダー

- 5.4.5 フォトニクスデバイスメーカー

- 5.4.6 研究開発機関 / ラボ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nordson Corporation

- 6.4.2 Musashi Engineering, Inc.

- 6.4.3 Henkel AG & Co. KGaA

- 6.4.4 Illinois Tool Works Inc. (Camalot Systems)

- 6.4.5 Fisnar Inc.

- 6.4.6 GPD Global

- 6.4.7 Essemtec AG

- 6.4.8 Mycronic AB

- 6.4.9 MKS Instruments, Inc.

- 6.4.10 Scheugenpflug GmbH

- 6.4.11 Techcon Systems, Inc.

- 6.4.12 SMART VISION Co., Ltd.

- 6.4.13 bdtronic GmbH

- 6.4.14 Shenzhen Second Intelligent Equipment Co., Ltd.

- 6.4.15 Dispensing Technology Corporation

- 6.4.16 PVA (Precision Valve & Automation, Inc.)

- 6.4.17 ViscoTec Pumpen- u. Dosiertechnik GmbH

- 6.4.18 Universal Instruments Corporation

- 6.4.19 Fuji Corporation

- 6.4.20 Panasonic Holdings Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンダーフィルディスペンサーは、半導体パッケージング工程において不可欠な精密塗布装置の一つです。フリップチップ(FC)、チップスケールパッケージ(CSP)、ボールグリッドアレイ(BGA)といった高性能な半導体デバイスの実装において、チップと基板の間に生じる微細な隙間(ギャップ)へ、液状のアンダーフィル材を精密かつ均一に充填する役割を担っています。この工程の主な目的は、熱膨張係数の異なるチップと基板の間で発生する熱応力を緩和し、はんだ接合部の信頼性を飛躍的に向上させることにあります。アンダーフィル材は、チップと基板を機械的に強固に結合させ、外部からの衝撃や振動、熱サイクルによるダメージから接合部を保護する重要な役割も果たします。

この装置には、様々な塗布方式が存在します。最も一般的なのは、シリンジに入ったアンダーフィル材をニードル先端から押し出す「ニードルディスペンス方式」で、精密な塗布量と塗布経路の制御が可能です。一方、「ジェットディスペンス方式」は、非接触で微小な液滴を高速で噴射するため、塗布速度が非常に速く、複雑なパターンや狭い領域への塗布に適しています。ニードルが基板に接触しないため、基板へのダメージリスクが低いという利点もあります。また、アンダーフィル材の粘度を調整し、流動性を高めるために、塗布ヘッドや基板を加熱しながら塗布する「加熱方式」のディスペンサーも広く利用されており、特に高粘度材や極めて微細なギャップへの充填に効果を発揮します。自動化のレベルでは、研究開発や少量生産向けの手動・半自動式から、大量生産に対応する全自動式まで多岐にわたります。

アンダーフィルディスペンサーの用途は、主に半導体パッケージング分野に集中しています。CPU、GPU、ASICなどの高性能ロジックチップに用いられるフリップチップ実装、スマートフォンやタブレットなどのモバイル機器に不可欠なCSP、各種電子機器のメインボードに採用されるBGAなど、幅広いデバイスの信頼性向上に貢献しています。近年では、HBM(High Bandwidth Memory)に代表される3D積層パッケージ(3D-IC)や、複数のチップを一つのパッケージに統合するSiP(System in Package)といった高密度実装技術の進化に伴い、その重要性はさらに増しています。その他、MEMSデバイス、光学デバイス、高い信頼性が求められる車載エレクトロニクスや医療機器など、微細な隙間への精密な液剤充填が必要なあらゆる分野で活用されています。

関連技術としては、まず「アンダーフィル材」そのものが挙げられます。低粘度、高流動性、低熱膨張係数、高Tg(ガラス転移点)、低吸湿性、速硬化性といった特性が求められ、エポキシ樹脂系が主流ですが、非導電性ペースト(NCP)や非導電性フィルム(NCF)といった進化形も登場しています。装置側では、塗布量、塗布速度、塗布パターンを正確に制御する「精密塗布ヘッド」が核となります。圧力制御、温度制御、ノズル設計などがその性能を左右します。また、チップと基板の正確な位置を認識し、塗布開始点や塗布経路を自動で補正する「画像認識・位置合わせシステム」は、微細化が進む現代において不可欠な技術です。

さらに、アンダーフィル材の粘度調整や硬化促進のために基板を精密に温度制御する「基板加熱・冷却システム」や、気泡の混入を防ぐために塗布工程を真空または減圧下で行う「真空・減圧環境技術」も重要です。塗布後のアンダーフィル材を熱硬化させるための「硬化炉」や、UV硬化タイプの場合は「UV照射装置」も一連のプロセスを構成します。生産ライン全体の自動化を支える「自動搬送システム」や、塗布状態をリアルタイムで監視し、品質管理や歩留まり向上に役立てる「プロセスモニタリング・データ解析」も、アンダーフィルディスペンサーの性能を最大限に引き出すための重要な関連技術と言えます。

市場背景としては、半導体の高性能化・高密度化が最大の成長要因です。フリップチップ実装の普及や3D積層技術の進化により、アンダーフィル処理の需要は継続的に拡大しています。また、スマートフォンやウェアラブルデバイスなどの小型電子機器の需要増加に伴う小型化・薄型化の要求、車載や医療、産業機器分野での品質要求の厳格化も市場を牽引しています。IoTやAIの普及により、エッジデバイスの増加に伴い、高性能かつ堅牢な半導体パッケージの需要が拡大していることも、アンダーフィルディスペンサー市場の成長を後押ししています。

一方で、課題も存在します。チップと基板のギャップがますます狭くなる微細化への対応は常に求められ、低粘度・高流動性のアンダーフィル材と、それを精密に塗布する技術の進化が不可欠です。生産コスト削減のため、塗布速度の向上と歩留まりの改善といった高速化・高生産性への要求も高まっています。アンダーフィル材の種類が多様化する中で、それぞれに最適な塗布条件を見つける難しさや、装置自体の高価格化と材料コストのバランスも課題として挙げられます。主要メーカーは国内外に多数存在し、特に日本のメーカーは精密塗布技術において高い競争力を持っています。

将来展望としては、さらなる微細化・高精度化が最も重要なトレンドとなるでしょう。ギャップが数マイクロメートルレベルになるにつれて、ジェットディスペンス方式や真空塗布技術の重要性が増し、より高度な液剤制御が求められます。AIを活用した塗布経路の最適化、リアルタイムでの品質監視、インライン検査の強化により、高速化・高生産性がさらに追求されると考えられます。アンダーフィル材メーカーとディスペンサーメーカーの連携が密になり、材料特性に最適化された装置開発が進むとともに、NCP/NCFといったフィルム状材料への対応も進化していくでしょう。

また、アンダーフィル塗布だけでなく、他の液剤塗布(接着剤、封止材など)も一台でこなせる多機能ディスペンサーや、塗布から硬化までを一貫して行う複合装置の需要が高まると予想されます。IoT、ビッグデータ、AIを活用したスマートファクトリー化も進展し、装置の稼働状況監視、予知保全、プロセス最適化がさらに進化するでしょう。環境対応も重要なテーマであり、省エネルギー化、材料の無溶剤化、リサイクル可能な材料への対応などが加速します。パワー半導体、フレキシブルデバイス、マイクロLEDなど、新しいデバイスや実装技術の登場に伴い、アンダーフィルディスペンサーの応用範囲は今後も拡大し続けると期待されています。