床暖房市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

床暖房市場レポートは、業界を、提供形態(ハードウェア、サービス)、種類(電気式、温水式)、コンポーネント(暖房システム、制御システムなど)、設置タイプ(新規設置など)、用途(住宅用、商業用など)、床材(タイル・石材など)、および地域(北米、欧州など)にセグメント化しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

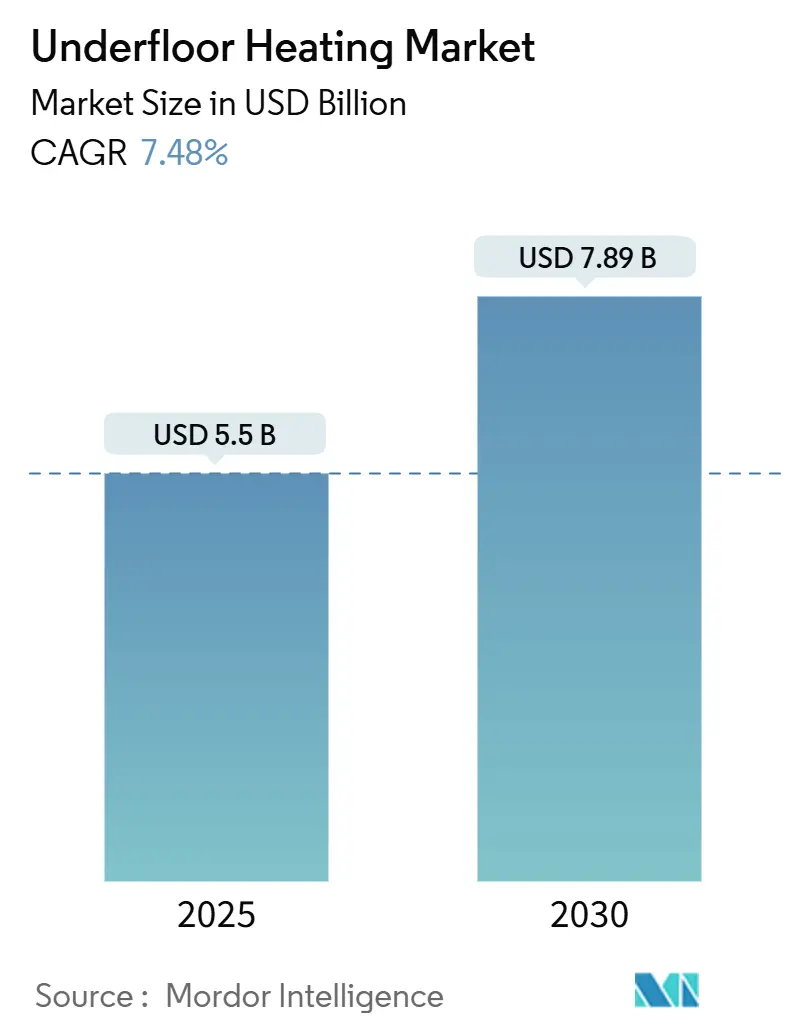

床暖房市場は、2025年には55億米ドル、2030年には78.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.48%で成長する見込みです。この成長は、より厳格なエネルギー効率規制、急速な都市化、低炭素型快適ソリューションへの意識の高まりによって推進されています。欧州のゼロエミッション建築目標や、アジア太平洋地域のスマートシティプログラムおよびヒートポンプ導入の堅調な動きが、市場の需要を牽引しています。市場の集中度は中程度です。

市場セグメンテーションの概要

市場は、提供品、システムタイプ、コンポーネント、設置タイプ、床材、用途、地域によってセグメント化されています。

* 提供品別: 2024年にはハードウェアが収益の75.2%を占め、市場の基盤となっています。一方、サービスは2030年までに9.1%のCAGRで成長すると予測されています。

* システムタイプ別: 2024年には温水式ソリューションが61.3%の市場シェアを占めましたが、電気式ソリューションは2030年までに8.5%のCAGRで拡大すると見込まれています。

* コンポーネント別: 2024年には暖房パイプとケーブルが46%のシェアを占め、制御システムは9.8%のCAGRで最も速い成長が期待されています。

* 設置タイプ別: 2024年には新築が68.4%のシェアを占めましたが、改修工事は10.2%のCAGRで加速すると予測されています。

* 床材別: 2024年にはタイルと石材が37.5%のシェアを占め、ラミネートおよび加工木材フロアは11%のCAGRで増加すると予想されています。

* 用途別: 2024年には住宅が54.2%のシェアを維持しましたが、商業施設(特にホスピタリティ分野)は9.7%のCAGRで成長すると予測されています。

* 地域別: 2024年には欧州が28.5%の収益シェアで市場を支配し、アジア太平洋地域が10.5%のCAGRで最も急速に成長する地域となっています。市場概要の表では北米が最も急速に成長する市場とされています。

市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* 欧州の寒冷地におけるエネルギー効率の高い暖房需要: 欧州各国政府は、再生可能エネルギーとの統合を条件に改修補助金を提供しており、温水式床暖房が主流の建築仕様に組み込まれています。

* スマートホーム技術の普及と統合: スマートサーモスタットやIoTデバイスとの連携により、ユーザーはより効率的でパーソナライズされた暖房制御が可能になり、利便性と省エネ効果が向上しています。

* 快適性と健康への意識の高まり: 床暖房は、均一な熱分布とアレルゲンを巻き上げないという利点から、居住空間の快適性と健康的な室内環境への需要に応えています。

* 建設業界における持続可能性への注力: 環境に配慮した建築材料やエネルギー効率の高いシステムへの関心が高まる中、床暖房は再生可能エネルギー源(ヒートポンプなど)との組み合わせが容易であるため、持続可能な選択肢として注目されています。

* 新興国における可処分所得の増加と都市化: 特にアジア太平洋地域では、経済成長と都市化の進展に伴い、現代的で快適な住宅設備への需要が高まっており、床暖房市場の拡大を後押ししています。

市場のトレンドと洞察(課題)

市場の成長を阻害する主な要因は以下の通りです。

* 初期設置コストの高さ: 床暖房システムの導入には、従来の暖房システムと比較して高い初期費用がかかることが、特に予算に制約のある消費者にとって障壁となることがあります。

* 設置の複雑さと時間: 床暖房の設置は専門的な知識と技術を要し、従来の暖房システムよりも設置に時間がかかるため、建設プロジェクトのスケジュールやコストに影響を与える可能性があります。

* 既存建築物への改修の難しさ: 既存の建物に床暖房を導入する場合、床の解体や構造的な変更が必要となることがあり、改修工事の複雑さと費用を増加させる要因となります。

* 代替暖房ソリューションとの競争: エアコン、ラジエーター、電気ヒーターなど、他の暖房システムとの競争が激しく、消費者はコスト、設置の容易さ、性能などを比較検討します。

* 消費者の認知度と理解の不足: 特に一部の地域では、床暖房システムの利点や仕組みに対する消費者の認知度がまだ低く、市場の普及を妨げる要因となることがあります。

主要企業

この市場で事業を展開している主要企業には、以下の企業が含まれます。

* Uponor Corporation

* Rehau AG + Co

* Danfoss A/S

* Emerson Electric Co.

* Honeywell International Inc.

* Warmup Plc

* Watts Water Technologies, Inc.

* Mitsubishi Electric Corporation

* LG Electronics Inc.

* Samsung Electronics Co., Ltd.

* Siemens AG

* Schneider Electric SE

* Daikin Industries, Ltd.

* Bosch Thermotechnology (Robert Bosch GmbH)

* NIBE Industrier AB

レポートの範囲

このレポートは、世界の床暖房市場を詳細に分析し、以下のセグメントに基づいて市場を予測しています。

* 製品タイプ別:

* 温水式床暖房

* 電気式床暖房

* コンポーネント別:

* 暖房ケーブル/パイプ

* サーモスタット

* マニホールド

* 制御システム

* その他

* 設置タイプ別:

* 新築

* 改修

* 床材別:

* タイルと石材

* ラミネートおよび加工木材フロア

* カーペット

* ビニールとリノリウム

* その他

* 用途別:

* 住宅

* 商業施設

* ホスピタリティ

* ヘルスケア

* オフィス

* 小売

* その他

* 産業施設

* 地域別:

* 北米

* 米国

* カナダ

* 欧州

* 英国

* ドイツ

* フランス

* イタリア

* スペイン

* 北欧諸国

* ベネルクス

* その他の欧州

* アジア太平洋地域

* 中国

* 日本

* インド

* 韓国

* ASEAN諸国

* オーストラリア

* その他のアジア太平洋地域

* ラテンアメリカ

* ブラジル

* メキシコ

* アルゼンチン

* その他のラテンアメリカ

* 中東・アフリカ

* GCC諸国

* 南アフリカ

* その他のMEA

このレポートは、市場の成長を促進する要因、抑制する要因、機会、課題、および主要なトレンドに関する詳細な洞察を提供します。また、主要企業の市場シェア分析、競合状況、製品ポートフォリオ、および戦略的動向も含まれています。

このレポートは、床暖房市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、そして将来の展望について網羅的に記述されています。

床暖房市場は、2025年には55億米ドルの価値があり、2030年までに78.9億米ドルに達すると予測されており、堅調な成長が見込まれています。システムタイプ別では、2024年には温水式(Hydronic)が61.3%のシェアを占め主導していますが、電気式システムも年平均成長率(CAGR)8.5%で急速に成長しています。

市場の成長を牽引する主な要因は多岐にわたります。ヨーロッパの寒冷地では、エネルギー効率の高い暖房への需要が高まり、温水式床暖房の導入が進んでいます。北欧諸国では脱炭素目標達成のため、低温放射暖房が支持されています。北米では電化改修に対する政府補助金が、アジアではスマートホーム改修の急速な進展がインテリジェントな床暖房制御システムの普及を後押ししています。GCC諸国では商業施設の床面積増加に伴い床下システムが統合され、オセアニアのオフグリッドリゾートでは太陽熱温水式ソリューションによるコスト削減が魅力となっています。

一方で、市場にはいくつかの課題も存在します。南米の新興市場では初期設置費用が高いことが普及の障壁となっています。アフリカでは熟練した設置業者の不足が改修市場の浸透を制限しています。また、強制空調システムと比較して、暖房・冷房の立ち上がりに時間がかかることや、湿度の高い熱帯地域では湿気や床材との適合性の問題も指摘されています。

本レポートでは、市場を以下の主要カテゴリに細分化して分析しています。提供形態(ハードウェア、サービス)、システムタイプ(電気式、温水式)、コンポーネント(ヒーティングパイプ・ケーブル、断熱パネル、マニホールド・ミキシングユニット、制御システム)、設置タイプ(新築、改修)、床材(タイル・石材、ラミネート・加工木材、カーペット・ラグ、ビニール・リノリウム)、用途(住宅、商業施設、公共施設、産業施設)、そして地域(北米、南米、ヨーロッパ、中東、アフリカ、アジア太平洋の主要国および地域)別に詳細な市場規模と成長予測が示されています。

特に、改修設置はエネルギー性能基準の厳格化と薄型設置技術の進歩により、CAGR 10.2%で最も急速に成長している分野です。商業ホスピタリティ分野は、顧客の快適性向上とESG(環境・社会・ガバナンス)コンプライアンスへの注力により、CAGR 9.7%で拡大すると見込まれています。また、インテリジェントなサーモスタットやIoT対応のマニホールドがエネルギー消費を最適化するため、制御システムはCAGR 9.8%で最も成長の速いコンポーネントセグメントとなっています。ヨーロッパは、手厚い補助金、厳格な建築エネルギー規制、熟練した設置業者ネットワークにより、床暖房導入の主要地域となっています。

競合状況については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Uponor Corporation, Danfoss Group, nVent Electric plc, Honeywell International Inc., Robert Bosch GmbH, Mitsubishi Electric Corporation, Siemens AG, Schneider Electric SEなど)が詳細に記述されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 寒冷気候のヨーロッパにおけるエネルギー効率の高い暖房需要が温水式暖房の導入を促進

- 4.2.2 脱炭素化目標が北欧における低温放射暖房を優遇

- 4.2.3 北米における電化改修に対する政府補助金

- 4.2.4 急速なスマートホーム改修がアジアにおけるインテリジェント床暖房制御を促進

- 4.2.5 GCCにおける商業床面積の増加と床下システムとの統合

- 4.2.6 オフグリッドのオセアニアリゾートにおける太陽熱温水ソリューションによるコスト削減

-

4.3 市場の阻害要因

- 4.3.1 南米の新興市場における高額な初期設置費用

- 4.3.2 熟練した設置業者の不足がアフリカにおける改修普及を制限

- 4.3.3 強制空調システムと比較した加熱/冷却の遅延

- 4.3.4 湿潤熱帯地域における湿気と床材の互換性の問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 サービス

-

5.2 システムタイプ別

- 5.2.1 電気式

- 5.2.2 温水式

-

5.3 コンポーネント別

- 5.3.1 暖房パイプおよびケーブル

- 5.3.2 断熱パネル

- 5.3.3 マニホールドおよび混合ユニット

- 5.3.4 制御システム(サーモスタット、センサー、アクチュエーター)

-

5.4 設置タイプ別

- 5.4.1 新築

- 5.4.2 改修

-

5.5 床材別

- 5.5.1 タイルおよび石材

- 5.5.2 ラミネートおよび複合フローリング

- 5.5.3 カーペットおよびラグ

- 5.5.4 ビニールおよびリノリウム

-

5.6 用途別

- 5.6.1 住宅用

- 5.6.1.1 一戸建て

- 5.6.1.2 集合住宅

- 5.6.2 商業用

- 5.6.2.1 オフィス

- 5.6.2.2 小売

- 5.6.2.3 ホスピタリティ

- 5.6.3 施設用

- 5.6.3.1 ヘルスケア

- 5.6.3.2 教育施設

- 5.6.4 産業用

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 ベネルクス

- 5.7.3.8 ロシア

- 5.7.3.9 その他の欧州諸国

- 5.7.4 中東

- 5.7.4.1 GCC

- 5.7.4.2 トルコ

- 5.7.4.3 その他の中東諸国

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 ナイジェリア

- 5.7.5.3 エジプト

- 5.7.5.4 その他のアフリカ諸国

- 5.7.6 アジア太平洋

- 5.7.6.1 中国

- 5.7.6.2 日本

- 5.7.6.3 インド

- 5.7.6.4 韓国

- 5.7.6.5 東南アジア

- 5.7.6.6 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ウポノール株式会社

- 6.4.2 ダンフォスグループ(DEVIを含む)

- 6.4.3 nVentエレクトリックplc(レイケム)

- 6.4.4 ハネウェルインターナショナル株式会社

- 6.4.5 ロバート・ボッシュGmbH

- 6.4.6 三菱電機株式会社

- 6.4.7 シーメンスAG

- 6.4.8 シュナイダーエレクトリックSE

- 6.4.9 ネクサンスSA

- 6.4.10 ウォームアップPLC

- 6.4.11 レハウAG&Co.

- 6.4.12 ペンテアplc

- 6.4.13 ワッツ・ウォーター・テクノロジーズ株式会社

- 6.4.14 シュルターシステムズ

- 6.4.15 ニューヒートUKリミテッド

- 6.4.16 サーモソフト・インターナショナル・コーポレーション

- 6.4.17 フレクセル・インターナショナル・リミテッド

- 6.4.18 エバーレ・コントロールズGmbH

- 6.4.19 エメッティSpA

- 6.4.20 ヘンコ・インダストリーズ

- 6.4.21 アムヒートPty Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

床暖房は、床下に設置された熱源から床面を温め、その熱が部屋全体に伝わることで空間を暖める暖房システムでございます。エアコンやファンヒーターのように温風を直接吹き出すのではなく、床面から発生する輻射熱と、暖められた空気が上昇する対流熱の組み合わせによって、足元からじんわりと、そして部屋全体をムラなく暖めるのが大きな特徴です。この方式は、室内の温度差が少なく、足元が冷えにくいという快適性を提供し、また温風によるホコリの舞い上がりを抑えるため、アレルギーをお持ちの方にも優しい暖房として注目されています。暖房器具が室内に露出しないため、部屋のレイアウトが自由になり、見た目もすっきりするというデザイン面での利点もございます。

床暖房の主な種類は、大きく分けて「温水式」と「電気式」の二つがございます。温水式床暖房は、ガス給湯器、石油給湯器、電気ヒートポンプ(エコキュートなど)、またはハイブリッド給湯器といった熱源機で温水を作り、その温水を床下に敷設されたパイプに循環させて床を暖める方式です。広い範囲を均一に暖めるのに適しており、一度暖まると冷めにくいという特性がございます。特にヒートポンプ式の温水床暖房は、空気中の熱を利用するため、ランニングコストを抑えられる傾向にあります。初期費用は電気式に比べて高くなることが多いですが、長期的に見ると経済的であるとされています。一方、電気式床暖房は、床下に電熱線ヒーターやPTCヒーターなどの発熱体を敷設し、電気を流して直接発熱させる方式です。温水式に比べて初期費用が比較的安く、工事も簡便であるため、リフォームなどで部分的に導入したい場合に選ばれることが多いです。立ち上がりが早く、必要な場所だけをすぐに暖めることができるというメリットがありますが、広い範囲を長時間暖める場合には、温水式に比べてランニングコストが高くなる傾向がございます。

床暖房の用途は多岐にわたります。最も一般的なのは住宅のリビングやダイニング、寝室、子供部屋といった居室での利用です。特に冬場の冷え込みが厳しい地域では、足元からの冷えを防ぎ、快適な室内環境を保つために重宝されます。また、脱衣所やトイレといった水回りでの導入も増えており、ヒートショックのリスクを軽減する効果も期待されています。住宅以外では、ホテルや病院、介護施設、保育園、店舗など、人が長時間滞在する商業施設や公共施設でも採用が進んでいます。これらの施設では、利用者の快適性向上だけでなく、暖房器具によるスペースの占有がないことや、安全性の高さも評価されています。例えば、高齢者施設では、転倒のリスクを減らしつつ、足元から暖めることで血行促進にもつながると考えられています。

関連技術としては、まず「高気密高断熱住宅」との組み合わせが挙げられます。床暖房は、住宅全体の断熱性能が高いほどその効果を最大限に発揮し、省エネにもつながります。また、温水式床暖房の熱源として注目されているのが「ヒートポンプ技術」です。空気中の熱を利用して効率よく温水を作るヒートポンプは、従来の燃焼式給湯器に比べてCO2排出量を削減し、ランニングコストも抑えることができます。近年では、IoTやAIを活用した「スマートホーム連携」も進んでおり、スマートフォンからの遠隔操作や、AIが居住者の生活パターンを学習して最適な温度設定を自動で行うといった機能が実用化されています。さらに、太陽光発電システムと連携させることで、自家発電した電力で床暖房を稼働させ、光熱費をさらに削減する取り組みも広がっています。夜間電力を利用して蓄熱材を温め、日中に放熱する「蓄熱式床暖房」も、電力のピークシフトに貢献する技術として注目されています。

市場背景としては、まず「省エネ意識の高まり」が挙げられます。地球温暖化対策や光熱費削減の観点から、高効率な暖房システムへの需要が増加しています。次に、「健康志向」の高まりです。足元からの冷えは健康に悪影響を及ぼすという認識が広がり、またハウスダストの舞い上がりを抑える床暖房は、アレルギー対策としても評価されています。さらに、「高齢化社会」の進展も大きな要因です。高齢者のヒートショック対策として、温度差の少ない床暖房は非常に有効であり、安全性の高さから介護施設などでの導入も進んでいます。住宅の「高気密高断熱化」が進むにつれて、床暖房の導入効果がより顕著になるため、新築住宅での採用率が上昇しています。また、既存住宅のリフォーム市場においても、快適性向上や省エネ化を目的とした床暖房の導入が増加傾向にあります。各メーカーは、より省エネで快適な製品の開発に力を入れており、市場は活発な動きを見せています。

将来展望としては、床暖房はさらなる「省エネ化・高効率化」が進むと予想されます。ヒートポンプ技術の進化や、AIによるきめ細やかな温度制御、そして住宅全体のエネルギーマネジメントシステムとの連携により、より少ないエネルギーで快適な暖房を実現するでしょう。また、「スマートホームとの連携強化」は不可避の流れであり、他の家電や設備と連携し、居住者のライフスタイルに合わせた最適な暖房環境を自動で提供するシステムが普及していくと考えられます。再生可能エネルギーとの融合もさらに進み、太陽光発電や地熱利用といったクリーンエネルギーを熱源とする床暖房システムが一般化する可能性があります。床材の多様化にも対応し、フローリングだけでなく、畳やカーペット、タイルなど、様々な床材に対応できる技術開発が進むことで、より多くの住宅で導入が検討されるようになるでしょう。健康・快適性の追求も引き続き重要なテーマであり、温度ムラのさらなる解消や、湿度制御との連携による総合的な室内環境の最適化が図られると見込まれます。初期費用の低減や設置の簡便化も進むことで、床暖房はより一層普及し、ZEH(ネット・ゼロ・エネルギー・ハウス)の達成に不可欠な高効率暖房システムとして、その存在感を高めていくことでしょう。