水中カメラ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

水中カメラ市場レポートは、製品タイプ(アクションカメラ、コンパクト防水カメラ、ハウジング付きデジタル一眼レフおよびミラーレスカメラなど)、用途(レクリエーションとしてのシュノーケリングとダイビング、アドベンチャースポーツとVlogなど)、センサー技術(CMOS、BSI-CMOS、CCD)、販売チャネル(オンライン小売、専門カメラ店など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

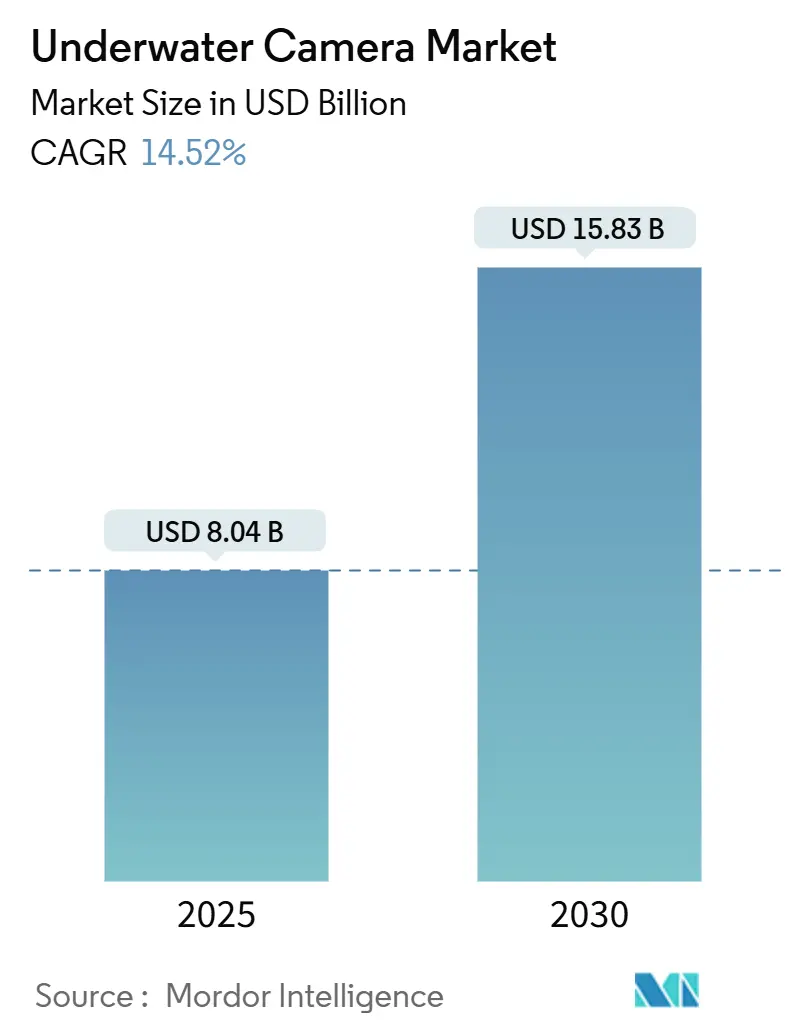

水中カメラ市場は、2025年には80.4億米ドルと推定され、2030年には158.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)14.52%で成長すると予測されています。この成長は、ソーシャルプラットフォームでのアドベンチャースポーツコンテンツに対する消費者の熱意、リアルタイムの養殖監視に対する産業需要、そしてプロフェッショナルな画質をコンパクトなフォームファクターで実現する着実なセンサー小型化という、3つの相互補強的な要因によって推進されています。アジア太平洋地域は、最大の収益貢献と最速の地域拡大を遂げており、これは密度の高い海洋観光回廊と集中的な養魚活動に支えられています。

BSI-CMOSセンサーやAI対応の色補正といった技術的進歩は、照明、後処理、オペレーターのスキルに関連する従来の障壁を低減し、あらゆる専門レベルでの参加を拡大しています。一方、ニッチな水中写真コミュニティによって増幅されたオンライン小売エコシステムは、発見から購入までのサイクルを短縮し、メーカーがマージンとブランドの物語を直接管理することを可能にしています。しかし、特殊光学ガラスやゲルマニウムに関するサプライチェーンのひずみは、市場リーダーにとっても部品のボトルネックが生産の機敏性を抑制する可能性があることを示しています。

主要なレポートのポイントとして、2024年には製品タイプ別でアクションカメラが水中カメラ市場シェアの48.1%を占め、産業用/ROV統合カメラは2030年までに14.8%のCAGRで成長すると見込まれています。用途別では、レクリエーションのシュノーケリングとダイビングが2024年に水中カメラ市場規模の32.3%を占めましたが、漁業および養殖監視は2025年から2030年の間に15.6%のCAGRで拡大すると予測されています。センサー技術別では、CMOSが2024年の世界収益の65.5%を占め、BSI-CMOSが予測期間中に15.1%のCAGRで成長を牽引しています。販売チャネル別では、オンライン小売が2024年の世界収益の54.7%を占め、2030年まで15.4%のCAGRで最も急速に成長する経路であり続けています。地域別では、アジア太平洋地域が2024年の売上高の41.9%を占め、2030年まで14.9%のCAGRで加速すると予測されています。

市場のトレンドと洞察として、ソーシャルメディアに牽引されたアドベンチャースポーツコンテンツのブームは、水中クリップが主流のストーリーテリング形式へと変化させ、コンテンツクリエーターはカメラを主要なギアと見なし、長時間の4Kセッションでゼロオーバーヒート性能を求めています。GoPro HERO 13の改良された熱設計は、ベンダーがソーシャルメディアの映像制作者をプロフェッショナルな層として扱っていることを示しています。また、国境制限の緩和に伴い、国際的なダイブリゾートの訪問者数は2019年のピークを上回っており、米国でのスキューバ参加者数は2023年に300万人に回復し、大規模な機器更新の機会が生まれています。インドネシアからエジプトに至る沿岸政府は、人工礁や専用のシュノーケリングトレイルに投資し、初心者ダイバーの好奇心を刺激し、エントリーレベルのカメラバンドルを推進しています。

センサーの小型化とコスト低下も重要な要因です。裏面照射型CMOSウェハーは、高い量子効率を維持しながら76,000fpsを超えるフレームレートを実現し、メーカーはプロフェッショナルセンサーをハウジングなしのアクションカメラに組み込むことで、以前はカジュアルユーザーを躊躇させていた取得コストを削減しています。AIベースのカメラ内色補正とメタデータタグ付けは、水の色の吸収をリアルタイムで補償するアルゴリズムにより、手間のかかる後処理の必要性をなくしています。キヤノンのEOS R5 Mark IIは機械学習を使用してオートフォーカスを洗練させ、ソニーのグローバルシャッターアーキテクチャは高出力ストロボをかつてない速度で同期させ、より自然な環境光と人工光のバランスを可能にしています。精密養殖におけるリアルタイム監視の需要も高まっており、養殖業者は飼料サイクルを最適化し、病気を発見し、福祉監査人の要求を満たすために24時間体制の視覚フィードを必要としています。

一方で、市場の成長を阻害する要因も存在します。プロフェッショナル向けハウジングと照明の高コストは、フルフレームミラーレスカメラ用のアルミニウム合金製ハウジングが4,000米ドルを超えることがあり、デュアルストロボリグはさらに2,000~5,000米ドルを追加するため、多くのダイブ旅行者の年間ギア予算を上回り、観光が成熟途上にある国々でのプロフェッショナルグレードの画像撮影の普及を制限しています。高解像度録画時のバッテリー発熱制約も課題であり、8K対応カメラは数分でスロットリングまたはシャットダウンを余儀なくされ、継続的な録画が必要な科学調査を妨げています。また、海洋保護区における撮影許可の厳格化や、特殊光学ガラスやチップのサプライチェーンの混乱も、市場の生産性と供給に影響を与えています。

セグメント分析では、製品タイプ別ではアクションカメラが最大の収益を上げましたが、産業用ROVカメラは14.8%のCAGRでセグメントを牽引しています。これは、消費者の興奮が量を生み出す一方で、ミッションクリティカルな検査および調査タスクがプレミアム価格の弾力性を引き出すことを示しています。用途別では、レクリエーションのシュノーケリングとダイビングが最大の市場シェアを維持していますが、漁業および養殖監視が15.6%のCAGRで最も急速に加速しています。センサー技術別では、CMOS技術が市場シェアの65.5%を占め、BSI-CMOSが深部での優れた光子収集能力により15.1%のCAGRで拡大しています。販売チャネル別では、オンラインマーケットプレイスが2024年の世界収益の54.7%を確保し、15.4%のCAGRで成長を牽引しており、メーカーが直接消費者にアプローチする戦略が成功していることを示しています。

地域分析では、アジア太平洋地域が2024年の収益の41.9%を占め、中国の製造業の深さと東南アジアのダイブツーリズム回廊に牽引され、14.9%のCAGRで成長すると予測されています。北米は、2023年に300万人のアクティブダイバーとオフショアエネルギーおよび科学機関からの堅調な需要に支えられた成熟した回復力のある購入者基盤を提示しています。ヨーロッパは、観光地と環境研究ハブという二重のアイデンティティを活用しており、ウォータースポーツ観光は2032年までに8458億米ドルに達し、16.9%のCAGRで成長すると予測されており、新規カメラ購入者の安定したパイプラインを確保しています。

競争環境は中程度に細分化されており、GoPro、ソニー、キヤノンが消費者層をリードする一方、Teledyne Marine、SubC Imaging、QYSEAが密閉型またはROV組み込みシステムで産業ニッチに対応しています。ブランドの差別化は、メガピクセル競争だけでなく、低照度性能、AI自動化、熱安定性に重点を置いています。産業界の統合も進んでおり、Kraken Roboticsによる3D at Depthの買収や、BlueHaloによるVideoRayの買収などがその例です。将来の競争は、取得されたデータを処理し収益化するソフトウェアエコシステムにかかると考えられています。

水中カメラ業界の主要企業には、GoPro Inc.、SZ DJI Technology Co., Ltd.、ソニー株式会社、SeaLife Cameras、OM Digital Solutions Corporation(オリンパス)などが挙げられます。最近の業界動向としては、2025年3月にKraken Roboticsが3D at Depthを1,700万米ドルで買収し、水中LiDAR技術と450件以上のオフショアプロジェクトをポートフォリオに追加しました。2024年11月には、BlueHaloがVideoRayを買収し、商用および防衛顧客向けのDefenderクラスのマイクロROVで無人海洋部門を強化しました。また、2024年10月には、QYSEA TechnologyがAI搭載の測定および3D海底マッピング機能を備えたコンパクトROV「FIFISH E-MASTER」を発表し、オフショアエネルギー検査をターゲットにしています。

本レポートは、世界の水中カメラ市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について概説し、市場の現状、成長要因、課題、将来の展望を包括的に評価しています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されています。水中カメラ市場は、2025年には80.4億米ドルの規模に達し、2030年まで急速な成長が予測されています。地域別では、アジア太平洋地域が2024年の収益の41.9%を占め、活発なダイビング観光と水産養殖の拡大を背景に、最も速い年平均成長率(CAGR)14.9%で成長しています。

製品タイプ別では、産業用/ROV統合型カメラが、検査、エネルギー、養殖分野での自律型画像プラットフォームへの投資により、14.8%のCAGRで他のすべての製品カテゴリを上回る成長を見せています。センサー技術では、BSI-CMOSセンサーが低照度の青緑色の環境でより多くの光を収集し、深部でのより鮮明な画像を提供するため重要であり、このカテゴリで15.1%のCAGRを牽引しています。販売チャネルでは、オンライン小売がすでに世界の売上高の54.7%を占め、ダイレクト・トゥ・コンシューマーの販売戦略により、より迅速な製品リリース、低価格、豊富なチュートリアルコンテンツが提供されるため、15.4%のCAGRで増加しています。

市場の成長を推進する主要な要因としては、以下の点が挙げられます。

* ソーシャルメディアに牽引されるアドベンチャースポーツコンテンツのブーム

* 海洋観光およびレクリエーションダイビング活動の増加

* センサーの小型化とコストの急速な低下

* AIベースのカメラ内色補正およびメタデータタグ付け技術の進化

* リアルタイムの在庫監視に対する精密水産養殖の需要

* 360°/VR水中コンテンツ体験への需要の高まり

一方で、市場の成長を抑制する要因も存在します。

* プロフェッショナル向けハウジングと照明の高コスト

* 高解像度録画時のバッテリーの熱に関する制約

* 海洋保護区における撮影許可の厳格化

* 特殊光学ガラスやチップのサプライチェーンの混乱

本レポートでは、市場を多角的に分析しています。

* 製品タイプ別:アクションカメラ、コンパクト防水カメラ、ハウジング付きDSLRおよびミラーレスカメラ、プロフェッショナルシネマシステム、産業用/ROV統合型カメラ、使い捨て防水カメラなどが含まれます。

* 用途別:レクリエーションシュノーケリングおよびダイビング、アドベンチャースポーツおよびVlog、プロフェッショナル写真および映画撮影、商業検査およびメンテナンス、漁業および水産養殖モニタリング、科学および環境研究、軍事およびセキュリティ監視といった幅広い分野をカバーしています。

* センサー技術別:CMOS、BSI-CMOS、CCDの各技術を分析しています。

* 販売チャネル別:オンライン小売、専門店、スポーツ・ダイブショップ、OEM/B2B直販を通じての販売状況を詳述しています。

* 地域別:北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域および各国市場の動向を詳細に調査しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。GoPro Inc.、SZ DJI Technology Co., Ltd.、Arashi Vision Inc. (Insta360)、OM Digital Solutions Corporation (Olympus)、Sony Corporation、Canon Inc.、Nikon Corporation、Fujifilm Holdingsなど、主要な市場プレイヤーの企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズと満たされていない需要の評価に焦点を当てています。専門家による幅広い採用を妨げる要因としては、高価なハウジングと照明コスト、8K録画時の熱制限、特殊光学部品の散発的な不足が挙げられますが、統合された防水設計がこのギャップを縮めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ソーシャルメディアが牽引するアドベンチャースポーツコンテンツのブーム

- 4.2.2 海洋観光とレクリエーションダイビング活動の増加

- 4.2.3 センサーの急速な小型化とコスト低下

- 4.2.4 AIベースのカメラ内色補正とメタデータタグ付け

- 4.2.5 リアルタイムの在庫監視に対する精密養殖の需要

- 4.2.6 360°/VR水中コンテンツ体験への需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 プロフェッショナル用ハウジングと照明の高コスト

- 4.3.2 高解像度録画時のバッテリー熱による制約

- 4.3.3 海洋保護区における撮影許可の厳格化

- 4.3.4 特殊光学ガラスおよびチップのサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 アクションカメラ

- 5.1.2 コンパクト防水カメラ

- 5.1.3 ハウジング付きDSLRおよびミラーレス

- 5.1.4 プロフェッショナルシネマシステム

- 5.1.5 産業用/ROV統合カメラ

- 5.1.6 使い捨て防水カメラ

- 5.2 用途別

- 5.2.1 レクリエーションシュノーケリングおよびダイビング

- 5.2.2 アドベンチャースポーツおよびVlog撮影

- 5.2.3 プロフェッショナル写真およびシネマトグラフィー

- 5.2.4 商業検査およびメンテナンス

- 5.2.5 漁業および養殖モニタリング

- 5.2.6 科学および環境研究

- 5.2.7 軍事およびセキュリティ監視

- 5.3 センサー技術別

- 5.3.1 CMOS

- 5.3.2 BSI-CMOS

- 5.3.3 CCD

- 5.4 販売チャネル別

- 5.4.1 オンライン小売

- 5.4.2 専門カメラ店

- 5.4.3 スポーツ用品店およびダイビングショップ

- 5.4.4 OEM/B2B直販

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 インドネシア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GoPro Inc.

- 6.4.2 SZ DJI Technology Co., Ltd.

- 6.4.3 Arashi Vision Inc. (Insta360)

- 6.4.4 OM Digital Solutions Corporation (Olympus)

- 6.4.5 Sony Corporation

- 6.4.6 Canon Inc.

- 6.4.7 Nikon Corporation

- 6.4.8 Fujifilm Holdings

- 6.4.9 SeaLife Cameras

- 6.4.10 Paralenz

- 6.4.11 Akaso

- 6.4.12 Ricoh Imaging (Pentax)

- 6.4.13 Imenco AS

- 6.4.14 Deep-Trekker

- 6.4.15 Teledyne Marine

- 6.4.16 SubC Imaging

- 6.4.17 Oceaneering International

- 6.4.18 VideoRay

- 6.4.19 Ageotec

- 6.4.20 Nauticam

- 6.4.21 Inon

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水中カメラは、その名の通り、水中で写真や動画を撮影するために特別に設計されたカメラ、または既存のカメラを水中で使用可能にするための機器全般を指します。一般的なカメラとは異なり、水圧、水没、塩分、低温といった過酷な水中環境に耐えうる防水性、耐圧性、耐腐食性を備えている点が最大の特徴です。また、水中では光の減衰や散乱、色の変化が陸上とは異なるため、これらの光学特性に対応するためのレンズ設計や画像処理技術が施されていることも少なくありません。静止画撮影だけでなく、高精細な動画撮影が可能なモデルも多く、その用途はレジャーからプロフェッショナルな分野まで多岐にわたります。

水中カメラには、主にいくつかの種類が存在します。一つ目は「防水カメラ一体型」です。これは、カメラ本体が最初から防水・耐圧構造になっているタイプで、コンパクトデジタルカメラやアクションカメラ、一部のスマートフォンなどがこれに該当します。手軽に持ち運びでき、特別なハウジングなしで水中に持ち込めるため、シュノーケリングやプールでの使用、軽いダイビングなどに適しています。耐圧深度はモデルによって異なりますが、一般的には数メートルから数十メートル程度です。代表的な製品としては、GoProシリーズやオリンパスのToughシリーズ、リコーのWGシリーズなどが挙げられます。二つ目は「ハウジング型」です。これは、一眼レフカメラやミラーレスカメラ、高性能なコンパクトデジタルカメラなどを、専用の防水ケース(ハウジング)に入れて使用するタイプです。ハウジングはカメラ本体を水圧から保護し、外部から操作できるように設計されています。高画質な撮影が可能で、レンズ交換もできるため、本格的な水中写真家や水中映像クリエイターに愛用されています。耐圧深度も深く、百メートルを超える深海での使用に耐えるものもあります。ハウジング自体が高価であり、カメラ本体と合わせて専門的な知識と技術が求められることが多いです。三つ目は「業務用・産業用」です。これらは、ROV(Remotely Operated Vehicle:遠隔操作無人探査機)やAUV(Autonomous Underwater Vehicle:自律型無人探査機)に搭載されることを前提とした、非常に高い耐圧性や耐久性を持つカメラです。深海探査、海洋調査、水中工事の監視、漁業における養殖場のモニタリングなど、特定の目的に特化して設計されており、特殊な照明やソナーなどの他の機器と連携して使用されることが一般的です。その他、360度撮影が可能な水中VRカメラや、魚群探知機と一体化した釣り用カメラ、水中内視鏡のような特殊な用途に特化したモデルも存在します。

水中カメラの用途は非常に広範です。レジャー・趣味の分野では、スキューバダイビングやシュノーケリングでの水中生物やサンゴ礁の撮影、サーフィンやカヤックなどのマリンスポーツの記録、釣りでの水中観察などに利用されます。学術研究・調査の分野では、海洋生物学における生態調査、地質学における海底地形の記録、水中考古学における沈没船や遺跡の調査などに不可欠なツールとなっています。産業・商業の分野では、漁業における養殖場の監視や魚群の探索、土木・建設業における橋脚やダム、港湾施設などの水中構造物の点検・検査、エネルギー産業における洋上風力発電施設や石油プラットフォームの保守点検、サルベージ作業における状況確認などに活用されています。また、防衛・警備の分野では、水中監視や機雷探査、潜水艦の活動記録などに用いられることもあります。メディア・エンターテイメントの分野では、ドキュメンタリー番組や映画、CMなどの水中シーンの撮影に欠かせない存在です。

水中カメラを支える関連技術も多岐にわたります。最も基本的なのは「防水・耐圧技術」で、Oリングや特殊なシーリング材、高強度な筐体素材が用いられ、深度に応じた設計がなされます。次に「光学技術」では、水中での光の減衰や色かぶりを補正するための特殊なレンズやフィルター、広角レンズや魚眼レンズが多用されます。ハウジング型では、水とレンズの間に空気層を設けることで歪みを抑えるフラットポートや、広角レンズの性能を最大限に引き出すドームポートが重要です。また、水中での光量不足を補うための水中ストロボやビデオライトも不可欠です。「画像処理技術」も重要で、水中特有のコントラスト低下や色かぶりを自動補正する機能、ノイズリダクションなどが進化しています。「通信技術」では、業務用カメラを中心に、光ファイバーやLANケーブルを用いた有線によるリアルタイム映像伝送が一般的です。近年では、音波や光を用いた水中無線通信技術の研究も進められています。「バッテリー技術」も、低温環境下での性能維持や長時間の撮影を可能にするために重要です。さらに、「AI・ロボティクス」の進化は水中カメラの可能性を大きく広げています。ROVやAUVの自律航行、AIによる水中生物の自動認識や追尾、画像解析による異常検知などが実用化されつつあります。「センサー技術」としては、水深計や水温計、GPS(水上での位置特定)との連携に加え、ソナーやマルチビーム測深機と組み合わせることで、より詳細な水中環境情報を取得できるようになっています。

水中カメラの市場背景を見ると、近年は成長傾向にあります。その要因としては、レジャーダイビング人口の増加や、SNSでの水中コンテンツ共有の活発化が挙げられます。また、海洋調査や資源開発の需要の高まり、水中インフラの老朽化に伴う点検・検査の必要性も市場を牽引しています。アクションカメラの普及により、一般消費者にとって水中撮影がより手軽になったことも大きな影響を与えています。主要なプレイヤーとしては、コンシューマー向けではGoPro、オリンパス(OMデジタルソリューションズ)、リコー、ソニー、DJIなどが知られています。ハウジングメーカーでは、Nauticam、Sea&Sea、Fantasea、Ikeliteなどが有名です。業務用やROVメーカーでは、Subsea Tech、Deep Ocean Engineering、Saab Seaeyeなどが市場をリードしています。現在のトレンドとしては、4Kや8Kといった高画質化、小型・軽量化、AIによる画像解析機能の搭載、水中ドローン技術との融合、VR/ARコンテンツへの応用、そしてバッテリー持続時間の向上が挙げられます。

将来展望として、水中カメラはさらなる高画質化と高機能化が進むでしょう。より深い深度での撮影や、低照度環境下でのノイズの少ないクリアな映像撮影が可能になることが期待されます。AI技術の進化により、自動で最適な撮影設定を行う機能や、被写体を認識して自動追尾・ブレ補正を行う機能がより高度になるでしょう。水中ドローンの進化も目覚ましく、自律性の向上、長距離・長時間の運用が可能になり、一般消費者への普及も加速すると考えられます。これにより、これまでアクセスが困難だった場所での撮影や調査が容易になります。水中での高速・長距離無線通信技術の確立は、リアルタイムでのデータ伝送能力を飛躍的に向上させ、遠隔地からの水中監視や操作をよりスムーズにするでしょう。新素材の開発により、より軽量で堅牢なカメラやハウジングが登場し、バッテリー技術の革新は、水中での充電やより長寿命なバッテリーの実現をもたらす可能性があります。応用分野もさらに拡大し、水中セキュリティ、災害救助、環境モニタリングなど、社会の様々な課題解決に貢献することが期待されます。また、VR技術との融合により、没入感のある水中エンターテイメント体験が提供されるなど、新たな価値創造も進むでしょう。同時に、海洋環境への配慮も重要なテーマとなり、非接触での調査技術や、環境負荷の少ない設計が求められるようになります。水中カメラは、未知なる水中世界の解明と、人類の活動領域の拡大に不可欠なツールとして、今後も進化を続けていくことでしょう。